Taille du marché de la gestion des déchets d’emballage, part et analyse de l’industrie, par type de déchets (plastique, papier et carton, métal, verre et bois), par type de service (collecte, transport, élimination et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

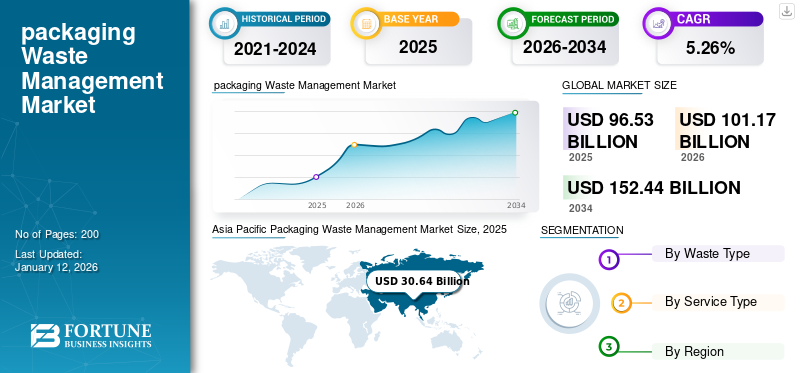

La taille du marché mondial de la gestion des déchets d’emballages était évaluée à 96,53 milliards USD en 2025 et devrait atteindre 101,17 milliards USD en 2026 et atteindre 152,44 milliards USD d’ici 2034, soit un TCAC de 5,26 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché de la gestion des déchets d’emballages avec une part de marché de 31,74 % en 2025.

La gestion des déchets d'emballage est le processus de réduction, de réutilisation et de recyclage des déchets d'emballage. Cela contribue à réduire l’impact environnemental et à préserver les ressources. Selon l'Organisation de coopération et de développement économiques,plastiquela production de déchets a doublé entre 2000 et 2019, pour atteindre 353 millions de tonnes. Près des deux tiers des déchets plastiques proviennent d’une production de plastique qui dure moins de cinq ans, dont 40 % proviennent des emballages, 12 % des produits de consommation et 11 % des vêtements et textiles.

La gestion des déchets d'emballages est un domaine dynamique, influencé par l'évolution des réglementations environnementales, les innovations technologiques et l'évolution vers une économie circulaire. Les entreprises qui suivent ces tendances et adoptent des pratiques de gestion durable des déchets sont stratégiquement positionnées pour réussir à long terme, stimulant ainsi la croissance du marché.

Waste Mission et BEWI sont les principaux fabricants et représentent la plus grande part de marché mondiale.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu du marché mondial de la gestion des déchets d’emballages

Taille et prévisions du marché :

- Taille du marché en 2025 : 96,53 milliards USD

- Taille du marché en 2026 : 101,17 milliards USD

- Taille du marché prévue pour 2034 : 152,44 milliards de dollars

- TCAC : 5,26 % au cours de la période de prévision (2026-2034)

Part de marché :

- L’Asie-Pacifique a dominé le marché de la gestion des déchets d’emballages avec une part de marché de 31,74 % en 2025.

Aperçus régionaux

- Asie-Pacifique : le plus grand marché ; L’Inde et la Chine sont d’importants contributeurs de déchets plastiques, alimentant la demande en matière de gestion des déchets.

- Amérique du Nord : de solides initiatives de recyclage et des investissements gouvernementaux stimulent la croissance du marché.

- Europe : L’augmentation des déchets d’emballages recyclés et des politiques telles que la taxe sur les emballages plastiques stimulent l’expansion du marché.

- Amérique latine : une croissance alimentée par l’augmentation des déchets plastiques à usage unique et une prise de conscience croissante.

- Moyen-Orient et Afrique : L’augmentation des déchets solides et la sensibilisation croissante des consommateurs à l’environnement créent une demande sur le marché.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’initiative croissante de sensibilisation à l’environnement et de durabilité stimule la croissance du marché

La prise de conscience croissante de l’impact environnemental des déchets d’emballage est l’un des principaux moteurs de la croissance du marché. Les déchets d’emballages contribuent de manière significative à la pollution, notamment les plastiques, qui mettent des siècles à se décomposer. À mesure que les consommateurs et les entreprises deviennent plus soucieux de l’environnement, la pression s’accentue pour réduire les déchets d’emballage. L’inquiétude du public concernant le changement climatique et l’épuisement des ressources pousse les gouvernements, les industries et les ONG à rechercher des alternatives plus durables.

Les gouvernements du monde entier mettent en œuvre des réglementations strictes pour réduire les déchets d'emballage, notamment l'interdiction du plastique, des politiques de responsabilité élargie des producteurs (REP) et la mise en œuvre d'objectifs de recyclage. L'Union européenne, par exemple, s'est fixé des objectifs de recyclage ambitieux, et de nombreux pays ont adopté des lois pour lutter contre les plastiques à usage unique et promouvoir la réutilisation et le recyclage.conditionnement. Désormais, des initiatives croissantes de sensibilisation à l’environnement et de développement durable sont étudiées pour stimuler la croissance du marché mondial de la gestion des déchets d’emballage.

La demande croissante du commerce électronique et l’accent mis sur la responsabilité sociale des entreprises (RSE) et l’image de marque propulsent la croissance du marché

L’essor des achats en ligne a entraîné une augmentation significative des déchets d’emballage, car les produits doivent être emballés et expédiés. Les entreprises de commerce électronique trouvent des moyens de réduire la production de déchets liés aux emballages, ce qui alimente la demande de solutions durables et efficaces de gestion des déchets d’emballage. Les entreprises sont sous pression pour atteindre les objectifs de développement durable fixés par leurs parties prenantes, notamment la réduction des déchets, l'adoption de modèles d'économie circulaire et l'utilisation de matériaux respectueux de l'environnement. Cette tendance conduit de nombreuses entreprises à adopter des pratiques d'emballage plus durables, comme l'utilisation de matériaux recyclables, compostables ou biodégradables. Les grandes marques intègrent des initiatives de réduction des déchets dans leurs stratégies de développement durable pour améliorer leur réputation et attirer des consommateurs soucieux de l'environnement.

RESTRICTIONS DU MARCHÉ

Une infrastructure de recyclage inadéquate et des obstacles économiques et financiers entravent la croissance du marché

L’un des principaux facteurs entravant le secteur de la gestion des déchets d’emballages est l’absence d’infrastructures de recyclage adéquates, notamment pour un tri efficace des déchets. Les déchets d’emballages sont souvent constitués de plusieurs matériaux (plastiques, métaux, papier, etc.) et s’ils ne sont pas correctement triés, ils peuvent entraîner une contamination. Les déchets contaminés sont beaucoup plus difficiles à recycler, ce qui réduit l'efficacité globale des programmes de recyclage.Emballage durableles alternatives, telles que les matériaux biodégradables ou recyclables, coûtent souvent plus cher que les emballages en plastique traditionnels. Pour les fabricants, le coût initial plus élevé peut avoir un effet dissuasif, en particulier lorsqu'ils tentent de rester compétitifs sur des marchés sensibles aux prix. Ainsi, l’infrastructure de recyclage inadéquate et les obstacles économiques et financiers sont analysés pour entraver la croissance du marché.

OPPORTUNITÉS DE MARCHÉ

La transition vers une économie circulaire générera des opportunités de croissance

La transition vers une économie circulaire offre des opportunités significatives pour la gestion des déchets d’emballages. La réutilisation des matériaux, la conception axée sur la recyclabilité et la création de systèmes en boucle fermée pour les matériaux d'emballage peuvent réduire l'ensemble des déchets générés. Les entreprises qui investissent dans la conception durable, les infrastructures de recyclage et l’innovation en matière d’emballage peuvent acquérir un avantage concurrentiel sur le marché. De plus, les innovations dans les technologies de recyclage offrent de nouvelles opportunités pour gérer les déchets d’emballages. Par exemple, le développement de technologies de recyclage avancées telles que le recyclage chimique et les polymères biodégradables permet de recycler plus efficacement les matériaux d’emballage. Les investissements dans les infrastructures de recyclage, notamment l’amélioration des capacités de tri, de traitement et de recyclage, créent un potentiel de croissance pour les entreprises de gestion des déchets.

LES DÉFIS DU MARCHÉ

Problèmes de réglementation et de conformité et impact environnemental des défis du système de valorisation énergétique des déchets (WTE) sur la croissance du marché

Différentes régions et pays disposent de leurs propres cadres réglementaires pour la gestion des déchets d’emballages. L'absence d'une approche mondiale unifiée de la gestion des déchets d'emballage complique les processus de recyclage, en particulier pour les entreprises multinationales qui tentent de se conformer à diverses réglementations. Par exemple, les politiques en matière de déchets d’emballages peuvent différer considérablement entre l’Europe, les États-Unis et les marchés émergents. Si les systèmes WTE qui convertissent les déchets d’emballage en énergie peuvent réduire l’utilisation des décharges, ils contribuent également aux émissions et à la pollution atmosphérique. La combustion des matériaux d'emballage peut libérer des gaz nocifs et des particules dans l'atmosphère, ce qui compromet certains des avantages environnementaux des technologies de valorisation énergétique des déchets. De tels facteurs remettent en question la croissance du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DE LA GESTION DES DÉCHETS D’EMBALLAGES

Transition vers des systèmes d’emballage zéro déchet et en boucle ferméeÉmerge comme une tendance clé

Une tendance significative est l’évolution vers des systèmes d’emballage en boucle fermée, dans lesquels les matériaux d’emballage sont réutilisés, recyclés et conservés dans une chaîne d’approvisionnement circulaire. Cela réduit le besoin de matières premières vierges et diminue les déchets d’emballage. Des entreprises comme Coca-Cola et Unilever explorent les moyens d’incorporer des emballages réutilisables ou des systèmes de consigne pour rendre la gestion des déchets d’emballages plus durable. Le mouvement zéro déchet prend de l’ampleur dans l’industrie de l’emballage. Les entreprises s'efforcent de plus en plus d'éliminer les déchets d'emballage, en se concentrant sur la réduction, la réutilisation et le recyclage des matériaux de manière intégrée. Les magasins zéro déchet et les entreprises proposant des recharges et des emballages réutilisables deviennent de plus en plus populaires.

IMPACT DU COVID-19

La pandémie de COVID-19 a considérablement affecté les systèmes de gestion des déchets en raison d’une forte augmentation des déchets, principalement des déchets médicaux. Cette augmentation des déchets était difficile à gérer pour les systèmes de gestion des déchets existants. Bien qu’une bonne gestion des déchets soit essentielle pour la santé et la sécurité, il est devenu encore plus crucial lors des pandémies de garantir que les matières potentiellement infectieuses soient éliminées en toute sécurité afin d’éviter toute nouvelle transmission du virus.

ANALYSE DE SEGMENTATION

Par type de déchet

La domination du segment du papier et du carton est due à son utilisation dans diverses industries d’utilisation finale

En fonction du type de déchets, le marché est segmenté en plastique, papier et carton, métal, verre et bois.

Le papier et le carton constituent le segment dominant des types de déchets et ont été analysés pour connaître une croissance massive au cours de la période de prévision. Les déchets de papier et de carton constituent une source importante de matières premières secondaires telles que le verre, le bois et les plastiques. Le matériau est utilisé comme source secondaire par diverses industries d’utilisation finale, ce qui génère des déchets à grande échelle. Le segment représentera 33,50% de part de marché en 2026.

- Selon l'Union européenne, le papier et le carton étaient les principaux déchets d'emballage en Europe (34,0 millions de tonnes en 2022), suivis du plastique (16,1 millions de tonnes).

Le plastique est le deuxième segment de déchets dominant et devrait connaître une croissance rapide dans les années à venir. Les emballages en plastique génèrent énormément de gaspillage et ont un impact sur les écosystèmes terrestres, dont tout le monde dépend, ce qui conduit à l'élimination des déchets. Selon l'Union européenne, le plastique est le deuxième déchet d'emballage (16,1 millions de tonnes).

[czmKpoUrY]

Par type de service

Le segment de la collecte constitue une étape majeure pour la gestion des déchets, qui alimente encore sa croissance

En fonction du type de service, le marché est segmenté en collecte, transport, élimination et autres.

La collecte détenait la plus grande part de marché de la gestion des déchets d’emballages dans le segment des types de services. La collecte des déchets via des systèmes de collecte par séparation à la source est un élément essentiel pour accroître l’efficacité des ressources, atteindre les objectifs de recyclage et favoriser une économie circulaire. La collecte des déchets réduit le besoin de nouvelles matières premières, ce qui peut conduire à la déforestation et à l'exploitation minière. Améliorer l'efficacité des systèmes de collecte des déchets (WCS) pour rediriger davantage de matériaux recyclables vers l'installation de récupération des matériaux (MRF) appropriée au lieu de leur élimination est un défi clé en matière de durabilité et la première étape évidente vers la réalisation des objectifs de recyclage. La collecte des déchets réduit la quantité de déchets qui finissent dans les décharges et les incinérateurs. Le segment devrait capter 41,63 % de part de marché en 2026.

Le type de service de transport est le deuxième segment le plus dominant et connaîtra bientôt une croissance rapide. En transportant efficacement les déchets vers des installations appropriées, il minimise le risque de pollution due à une élimination inappropriée, y compris la contamination des sols et de l'eau. Le segment est susceptible de croître avec un TCAC considérable de 3,48 % au cours de la période de prévision (2025-2032).

PERSPECTIVES RÉGIONALES DU MARCHÉ DE LA GESTION DES DÉCHETS D’EMBALLAGES

Le marché a été étudié géographiquement dans cinq régions principales : Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Packaging Waste Management Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’augmentation des déchets plastiques dans les principaux pays propulse la croissance du marché en Asie-Pacifique

L'Asie-Pacifique a maintenu une forte présence sur le marché mondial, atteignant 30,64 milliards de dollars en 2025, soit une part de 31,74 %, et devrait atteindre 32,41 milliards de dollars en 2026. Les principaux pays de la région Asie-Pacifique, comme l'Inde et la Chine, génèrent des déchets plastiques à grande échelle. L’Inde est l’un des plus grands contributeurs mondiaux à la pollution plastique. L’augmentation des déchets plastiques dans les pays renforce donc la nécessité d’une bonne gestion des déchets, stimulant ainsi la croissance du marché. La valeur de la Chine est estimée à 10,55 milliards de dollars en 2026.

- Selon l’organisation Plastic for Change, l’Inde est devenue le principal contributeur à la pollution plastique à l’échelle mondiale, responsable de près de 20 % des déchets plastiques mondiaux. L’Inde produit 9,3 millions de tonnes de déchets plastiques chaque année, ce qui rend sa part dans ce désastre environnemental plus grande que celle de régions entières.

L'Inde devrait croître avec une valorisation de 8,73 milliards de dollars en 2026, tandis que le Japon devrait être valorisé à 6,06 milliards de dollars la même année.

Amérique du Nord

Les initiatives et les investissements croissants en matière de recyclage stimulent la croissance du marché nord-américain

En 2025, le marché nord-américain s'élevait à 23,89 milliards de dollars, soit 24,75 % de la demande mondiale, et devrait atteindre 25,07 milliards de dollars en 2026. De nombreuses agences, organisations et entreprises se concentrent davantage sur les initiatives et les investissements en matière de recyclage, ce qui renforce la croissance du marché dans la région nord-américaine. Le marché américain devrait croître avec une valorisation de 19,76 milliards de dollars en 2026.

- En 2021, l'Agence américaine de protection de l'environnement a déployé la stratégie nationale de recyclage, visant à améliorer les infrastructures de recyclage et à minimiser la contamination des articles recyclés. Ce programme préconise des progrès dans la technologie de tri et de recyclage des déchets, avec pour objectif de recycler 50 millions de tonnes de déchets chaque année d'ici 2025. En 2023, l'EPA a investi plus de 400 millions de dollars en subventions aux gouvernements locaux pour améliorer les taux de recyclage et l'efficacité de la collecte des déchets.

Europe

L’augmentation des déchets d’emballages recyclés stimule la croissance du marché en Europe

La région Europe a conquis 20,08 % du marché mondial en 2025, générant 19,38 milliards de dollars de revenus, et devrait atteindre 20,26 milliards de dollars en 2026. Les déchets d'emballages recyclés sont retraités et réutilisés à partir de matériaux tels que le papier, le plastique, le verre et le métal, et augmentent rapidement dans les pays européens. Le marché britannique devrait atteindre une valeur marchande de 3,91 milliards de dollars en 2026. Les emballages recyclés utilisent des matériaux réutilisables mais ne sont pas eux-mêmes recyclables, ce qui rend le processus de gestion des déchets devenu essentiel dans la région. Les initiatives visant à réduire l’utilisation de plastique recyclé contribuent également à la croissance du marché.

- Selon l'Union européenne, le volume de déchets d'emballages produits par personne en 2022 a diminué de 1,9 %. Les déchets d'emballages valorisés ont également diminué de 1,4%, tandis que le recyclage des déchets d'emballages a connu une légère hausse de 0,3%. De 2011 à 2022, la quantité de déchets d’emballages produits par personne a augmenté de manière significative de 18,7 %. Les volumes de déchets d'emballages valorisés et recyclés ont augmenté encore plus significativement, respectivement de 20,1 % et 20,7 %.

- La taxe sur les emballages plastiques, introduite en avril 2022, continue de toucher les entreprises qui utilisent des emballages plastiques. La taxe cible les emballages contenant moins de 30 % de plastique recyclé, encourageant les entreprises à reconsidérer leurs matériaux et leurs approches d'emballage.

L’Allemagne devrait peser 4,47 milliards de dollars en 2026, tandis que la France devrait atteindre 2,99 milliards de dollars en 2025.

l'Amérique latine

L’augmentation des déchets plastiques à usage unique stimule la croissance du marché en Amérique latine

En 2025, l'Amérique latine représentait 14,03 milliards de dollars, soit 14,53 % du marché mondial, et devrait atteindre 14,55 milliards de dollars en 2026. La région connaîtra une croissance constante au cours de la période projetée. Cette région connaît une augmentation rapide du gaspillage à usage unique. La demande croissante de systèmes de gestion des déchets d’emballages dans les principaux pays stimule ainsi la croissance du marché.

- Selon la Green Initiative Organization, le Brésil génère environ 11,3 millions de tonnes de déchets plastiques par an, ce qui en fait le quatrième producteur mondial de déchets plastiques. Le pays produit chaque année environ 500 milliards d’articles en plastique à usage unique, dont 87 % sont des matériaux d’emballage.

Moyen-Orient et Afrique

L’augmentation des déchets solides et la sensibilisation des consommateurs favorisent la croissance du marché au Moyen-Orient et en Afrique

Le marché du Moyen-Orient et de l'Afrique représentait 8,6 milliards de dollars en 2025, soit 8,91 % de l'industrie mondiale, et devrait atteindre 8,87 milliards de dollars en 2026. Le marché du Moyen-Orient et de l'Afrique devrait connaître une croissance significative. Il existe un besoin urgent d’initiatives de recyclage renforcées, d’infrastructures de gestion des déchets améliorées et de réglementations plus strictes pour lutter contre les déchets d’emballages au Moyen-Orient et en Afrique. La région est confrontée à d’importants défis dans la gestion des déchets d’emballage, notamment plastiques, en raison de l’augmentation des déchets solides. Les consommateurs sont très préoccupés par les déchets, ce qui renforce la nécessité d'une bonne gestion des déchets. L’Arabie Saoudite devrait atteindre 3,07 milliards de dollars en 2025.

- Selon l'organisation KAPSARC, l'Arabie saoudite génère plus de 110 millions de tonnes de déchets par an, dont près de la moitié proviennent de grandes villes comme Riyad (21 %), Djeddah (14 %) et Dammam (8 %). Entre début 2020 et mi-2021, la capacité de recyclage de l'Arabie saoudite ne couvrait que 5 % de ses déchets totaux, y compris les plastiques, les métaux et le papier. 64 % des consommateurs saoudiens sont préoccupés par la pollution de l'environnement et le gaspillage alimentaire.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs du marché seront témoins d'opportunités de croissance significatives avec le lancement de nouveaux produits

Le marché mondial de la gestion des déchets d’emballages est très fragmenté et compétitif. Quelques acteurs importants dominent le marché en proposant des solutions d'emballage innovantes dans l'industrie de l'emballage. Ces acteurs majeurs du marché s’efforcent constamment d’élargir leur clientèle dans toutes les régions en innovant dans leur gamme de produits existante. Le rapport de marché met également en évidence les développements clés réalisés par les fabricants.

Les principaux acteurs du secteur comprennent Waste Mission, BEWI, Frigorifico Allana Pvt. Ltd., Bayer AG, ITENE, Merivaara Corporation et autres. De nombreuses autres sociétés opérant sur le marché se concentrent sur des scénarios de marché et proposent des solutions d'emballage avancées.

Liste des principales entreprises présentées dans le rapport :

- Mission Déchets(ROYAUME-UNI.)

- BEWI(Autriche)

- Réfrigérateur Allana Pvt. Ltd. (Autriche)

- Bayer AG (Autriche)

- ITÈNE(Autriche)

- Société Merivaara(Autriche)

- Greenbank Recycling Solutions (Royaume-Uni)

- Stevcon Packaging & Logistics Ltd (Autriche)

- JBS (Autriche)

- WM Intellectual Property Holdings, L.L.C. (NOUS.)

- PreZero International (Autriche)

- Affordable Waste Management Ltd. (Autriche)

- Biffa (Royaume-Uni)

- Récupération de matériaux (Royaume-Uni)

- Wanless Waste Management (Australie)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En décembre 2024,Bisleri International Pvt. Ltd, en collaboration avec Sampurn(e)arth Environment Solutions Pvt. Ltd. et la Mineral Foundation of Goa, lancent un centre d'installation de récupération de matériaux (MRF) à Harvalem, Goa. L'installation est conçue pour traiter 360 tonnes de déchets plastiques chaque année. Le programme « Bottles for Change » de Bisleri vise à réduire les déchets plastiques dans les décharges et à favoriser un écosystème plus propre et plus durable dans la région. L'installation se concentrera principalement sur la promotion du tri 100 % des déchets plastiques à la source, en commençant par la zone Curchorem-Cacora.

- En octobre 2024,Lors du salon PPMA, Waste Mission, une importante société britannique de gestion des déchets, a présenté son portail de gestion des déchets sur mesure. Cette plateforme de pointe est conçue exclusivement pour les clients sous contrat, leur permettant de gérer leurs déchets plus efficacement et de manière durable que jamais tout en les tenant informés des flux de déchets, de la conformité et des objectifs ESG.

- En juin 2024,Waste Management, Inc. et Stericycle ont déclaré avoir conclu un accord définitif aux termes duquel WM achète les actions restantes de Stericycle pour 62,00 USD par action en espèces, ce qui représente une valeur d'entreprise totale d'environ 7,2 milliards USD, représentant environ 1,4 milliard USD de la dette nette de Stericycle. L'acquisition de Stericycle représente une étape importante dans la poursuite de cet engagement, car elle élargit notre gamme de services, unissant le principal acteur du secteur des déchets solides à une entreprise leader dans la gestion réglementée des déchets médicaux.

- En novembre 2023,Dans le cadre de la Journée américaine du recyclage, l'Agence américaine de protection de l'environnement (EPA) a révélé que 59 bénéficiaires devraient recevoir plus de 60 millions de dollars de subventions pour l'infrastructure de déchets solides pour le recyclage (SWIFR) pour les tribus et les consortiums intertribales, ainsi que 25 bénéficiaires qui recevront plus de 33 millions de dollars de subventions pour l'éducation et la sensibilisation au recyclage (REO). Ces fonds, qui font partie de l'initiative Investir en Amérique du président Biden, un aspect fondamental de Bidenomics, amélioreront les infrastructures de recyclage et l'éducation aux systèmes de gestion des déchets à l'échelle nationale.

- En novembre 2021,Waste Management a annoncé un investissement de 200 millions de dollars dans les infrastructures de recyclage en 2022, ce qui portera l'investissement total de l'entreprise dans des installations de recyclage nouvelles et améliorées à plus de 700 millions de dollars depuis 2018. À mesure que la demande de produits contenant des matériaux recyclés augmente, l'investissement permettra à WM de collecter davantage de matières recyclables et d'améliorer l'accessibilité du recyclage pour ses clients. Au cours des deux dernières années, WM a lancé de nouvelles installations de récupération de matériaux (MRF) à Chicago, Salt Lake City, Raleigh, Caroline du Nord et Sun Valley, Californie.

ANALYSE D'INVESTISSEMENT ET OPPORTUNITÉS

En mars 2024, Nestlé a déclaré un investissement de 7 millions de livres sterling dans une nouvelle installation de recyclage qui traite les plastiques flexibles. Cette initiative propose des formations professionnelles, encourage l'éducation des consommateurs au recyclage et met en œuvre des infrastructures de collecte des déchets dans 11 États brésiliens. Les projets de partenariat de collecte des déchets soutenus par Nestlé au Brésil responsabilisent également plus de 8 000 professionnels du recyclage.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché fournit une analyse détaillée du marché. L’aperçu du marché de la gestion des déchets d’emballage se concentre également sur des aspects clés, tels que les principaux acteurs clés, le paysage concurrentiel, les types de produits/services, les segments de marché, l’analyse des cinq forces de Porter et les principaux segments du produit. En outre, le rapport offre un aperçu des tendances du marché de la gestion des déchets d’emballage et met en évidence les principaux développements du secteur. En plus des facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à l’intelligence et à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,26 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de déchet

|

|

Par type de service

|

|

|

Par région

|

Questions fréquentes

Selon l’étude Fortune Business Insights, la taille du marché était de 96,53 milliards de dollars en 2025.

Le marché connaîtra probablement une croissance à un TCAC de 5,26 % au cours de la période de prévision.

Le segment des déchets de papier et de carton était leader sur le marché.

La taille du marché de l’Asie-Pacifique s’élevait à 30,64 milliards USD en 2025.

Les principaux moteurs du marché sont la sensibilisation croissante à l'environnement et les initiatives en matière de développement durable, ainsi que la demande croissante en matière de commerce électronique et l'accent mis sur la responsabilité sociale des entreprises (RSE) et l'image de marque.

Certains des principaux acteurs du marché sont Waste Mission, BEWI, Frigorifico Allana Pvt. Ltd., Bayer AG, ITENE, Merivaara Corporation et autres.

La taille du marché mondial devrait atteindre 152,44 milliards de dollars d’ici 2034.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.