Taille du marché du traitement du cancer du pancréas, part et analyse de l’industrie, par type (exocrine et endocrinien), par type de traitement (chimiothérapie, radiothérapie et autres), par utilisateur final (hôpitaux, cliniques et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

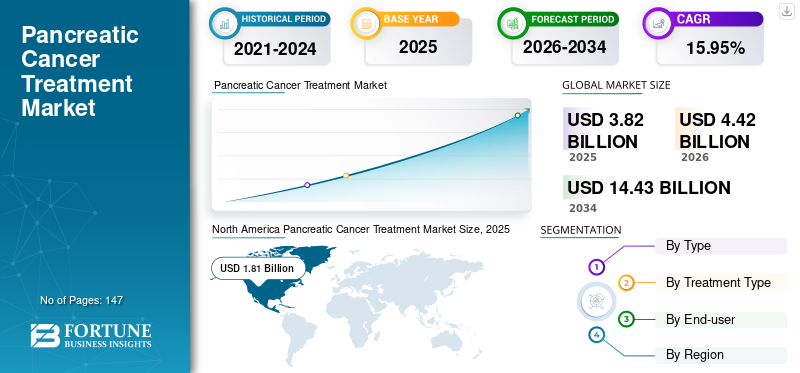

La taille du marché mondial du traitement du cancer du pancréas était évaluée à 3,82 milliards USD en 2025. Le marché devrait passer de 4,42 milliards USD en 2026 à 14,43 milliards USD d’ici 2034, avec un TCAC de 15,95 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché du traitement du cancer du pancréas avec une part de marché de 47,5 % en 2025. De plus, la taille du marché américain du traitement du cancer du pancréas devrait croître considérablement, pour atteindre une valeur estimée de 5,25 milliards de dollars d’ici 2032, grâce à la présence d’établissements de santé avancés et à l’adoption de nouvelles technologies utilisées dans le diagnostic.

Le cancer du pancréas est l’une des principales causes de décès par cancer dans le monde. L’incidence croissante de ce cancer aux États-Unis et dans d’autres régions du monde est l’un des facteurs à l’origine du besoin de médicaments utilisés dans le traitement.

- Par exemple, selon un article publié par GLOBOCAN, environ 56 654 nouveaux cas de cancer du pancréas ont été signalés en 2020 aux États-Unis. De plus, 47 683 décès sont survenus à cause du cancer aux États-Unis.

- Selon un article publié par Macmillan Cancer Support U.K., environ 10 500 nouveaux cas de cancer du pancréas ont été diagnostiqués au Royaume-Uni en 2019.

De plus, la prévalence est significativement plus élevée dans la population gériatrique que dans les autres types de cancer. Ainsi, l’augmentation de la population gériatrique est l’un des facteurs qui stimulent la croissance du marché du traitement du cancer du pancréas. L'incidence est significativement plus élevée dans la population gériatrique de plus de 65 ans que dans les autres types de cancer. L’augmentation du nombre de patients souffrant de cette maladie a entraîné une augmentation de la demande de médicaments utilisés dans le traitement. Ce sont quelques facteurs à l’origine de la croissance au cours de la période de prévision.

Les entreprises engagées dans la fabrication de médicaments contre le cancer se concentrent davantage sur les activités de R&D afin de développer de nouveaux médicaments pour le traitement du cancer du pancréas. De plus, les sociétés opérant sur le marché ont reçu l’approbation de plusieurs organismes de réglementation, tels que la Food and Drug Administration (FDA) des États-Unis et la Medicines and Healthcare Products Regulatory Agency (MHRA) (Royaume-Uni), entre autres, propulsant ainsi la croissance du marché. De plus, de nouvelles technologies de test sont adoptées par les hôpitaux et les centres de diagnostic pour diagnostiquer le cancer. L’augmentation des taux de diagnostic stimule la demande de médicaments, offrant ainsi des opportunités aux joueurs.

- Par exemple, en décembre 2019, la Food and Drug Administration (FDA) des États-Unis a approuvé l’utilisation de l’olaparib pour traiter les patients souffrant d’un cancer du pancréas métastatique.

Le nombre de visites de patients pour un dépistage du cancer a diminué pendant la pandémie en raison de la présence d’un personnel limité effectuant ces procédures. De plus, les gouvernements de plusieurs pays ont introduit de nouvelles réglementations, entraînant ainsi une diminution des procédures chirurgicales et diagnostiques visant à réduire la propagation du COVID-19. Cela a entraîné une baisse des ventes de médicaments utilisés pour le traitement du cancer du pancréas.

- Par exemple, Sutent, un médicament utilisé pour le traitement du cancer du pancréas, a généré un chiffre d'affaires de 819,0 millions de dollars en 2020 et a connu une baisse de 13,0 % par rapport aux 936,0 millions de dollars de 2019.

Cependant, la levée des restrictions de verrouillage, l’introduction de produits par les principaux acteurs du marché et le rétablissement des réseaux de chaîne d’approvisionnement ont augmenté la demande de médicaments pour le traitement du cancer en 2021. Le marché devrait désormais croître à un TCAC robuste au cours de la période de prévision 2024-2032.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu et faits saillants du marché mondial du traitement du cancer du pancréas

Taille et prévisions du marché :

- Taille du marché en 2025 : 3,82 milliards USD

- Taille du marché en 2026 : 4,42 milliards USD

- Taille du marché en 2034 : 14,43 milliards USD

- TCAC : 15,95 % de 2026 à 2034

Part de marché :

- Région : L'Amérique du Nord a dominé le marché avec une part de 47,5 % en 2025. Cela est dû à la présence d'établissements de santé avancés, à l'adoption de nouvelles technologies de diagnostic, à une prévalence élevée de la maladie et à l'augmentation des approbations réglementaires pour de nouveaux traitements.

- Par type de traitement : Le segment Chimiothérapie détenait la plus grande part de marché. La chimiothérapie est utilisée comme traitement de première intention contre le cancer du pancréas, et sa capacité à éliminer les cellules anormales à division rapide en fait un choix privilégié, ce qui explique son taux d'adoption élevé.

Faits saillants du pays :

- Japon : le marché est stimulé par l'accent mis sur la recherche et le développement de nouvelles thérapies, ainsi que par l'adoption croissante de technologies avancées de diagnostic et de traitement dans la région Asie-Pacifique.

- États-Unis : la croissance du marché est alimentée par une incidence élevée de la maladie, avec environ 56 654 nouveaux cas signalés en 2020. Le marché est également soutenu par un solide pipeline de médicaments et par l'approbation constante de nouveaux produits par la FDA américaine, comme l'approbation de l'olaparib pour le cancer du pancréas métastatique.

- Chine : Faisant partie du marché de la région Asie-Pacifique à la croissance la plus rapide, la croissance de la Chine est tirée par un nombre croissant de sociétés pharmaceutiques développant des produits pour le traitement du cancer du pancréas, une prévalence croissante de la maladie et des améliorations des infrastructures de soins de santé.

- Europe : le marché est favorisé par une prévalence importante du cancer du pancréas, des pays comme la France et l'Allemagne signalant un nombre élevé de nouveaux cas. La croissance est également soutenue par l’augmentation des investissements en R&D des principaux acteurs et par des programmes de sensibilisation visant à promouvoir un diagnostic et un traitement précoces.

Tendances du marché du traitement du cancer du pancréas

Présence de produits de pipeline potentiels pour stimuler la croissance du marché

Le déplacement des acteurs clés dans les vastes activités de R&D visant à développer de nouveaux médicaments et l’augmentation du financement de la recherche sur le cancer ont conduit au développement de nouveaux médicaments pour le traitement. De plus, plusieurs sociétés pharmaceutiques participent à des essais cliniques pour développer de nouveaux médicaments et explorer le potentiel de la molécule pour traiter la maladie.

- Par exemple, en mars 2019, Clovis Oncology a publié les données de l'étude de phase 2 Rubraca (rucaparib) sur le cancer du pancréas avancé, démontrant l'innocuité et l'efficacité du (rucaparib) chez les patients sensibles au platine.

- De plus, en août 2021, Aravive Inc. a administré le premier patient de la partie de phase Ib de son essai de phase Ib/II sur l'AVB-500 en association avec la gemcitabine et le nab-paclitaxel comme traitement de première intention chez les patients atteints d'adénocarcinome pancréatique avancé. La partie de phase Ib de l'essai clinique analysera la tolérabilité, l'innocuité, la pharmacodynamique et la pharmacocinétique de l'AVB-500 en association avec la gemcitabine et le nab-paclitaxel.

De même, les scientifiques de différents instituts de recherche se concentrent davantage sur le développement de médicaments personnalisés pour le traitement du cancer du pancréas.

- Par exemple, selon les données fournies par les National Institutes of Health en mai 2023, une équipe de recherche financée par le NIH a mené une étude pour le développement d’une thérapie personnalisée pour les cancers du pancréas. Les résultats de l’étude ont démontré que le vaccin personnalisé à ARNm a provoqué une forte réponse immunitaire contre le cancer du pancréas chez 50 % des participants.

Ainsi, avec l’augmentation du financement des activités de R&D, les entreprises se concentrent sur le développement de nouveaux médicaments, contribuant ainsi à l’augmentation globale de la demande de médicaments pour le traitement du cancer du pancréas.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché du traitement du cancer du pancréas

Prévalence croissante du cancer du pancréas pour augmenter la croissance du marché

La prévalence a considérablement augmenté ces dernières années, entraînant une augmentation de l’adoption de plusieurs options de traitement.

- Par exemple, selon GlOBOCAN, environ 14 461 nouveaux cas de cancer du pancréas ont été détectés en France en 2020. Le taux d'incidence des nouveaux cas de ce cancer était de 7,9 pour 100 000 hommes et de 4,6 pour 100 000 femmes en France.

- Selon un article publié par le NCBI, environ 21 859 nouveaux cas de cancer du pancréas ont été signalés en Allemagne en 2021. L'augmentation du tabagisme et de la consommation de tabac sont quelques-uns des facteurs conduisant à l'augmentation des cas de ce cancer.

L’incidence croissante au sein de la population, associée aux initiatives gouvernementales, devrait propulser l’adoption de médicaments pour le traitement du cancer du pancréas.

- Par exemple, selon une étude publiée par l’Association coréenne du cancer en 2019, en Corée, le dépistage du cancer est proposé à toutes les personnes de plus de 50 ans, gratuitement ou à un coût minime, par le Programme national de dépistage du cancer. Le vieillissement croissant de la population et les initiatives gouvernementales devraient propulser l’adoption de tests de dépistage, présentant ainsi un large bassin de patients nécessitant un traitement.

En outre, les approbations réglementaires croissantes de nouvelles thérapies ciblées pour le traitement du cancer du pancréas ont stimulé la croissance du marché. De plus, les lancements d’immunothérapies en association avec des chimiothérapies ont montré des taux de survie prometteurs pour le cancer du pancréas, stimulant ainsi la croissance du marché.

- Par exemple, en janvier 2024, la FDA américaine a approuvé une demande de nouveau médicament expérimental pour ACT-IOP-003, un produit ionophorétique implantable destiné à servir de traitement potentiel aux personnes diagnostiquées avec un cancer du pancréas. Un essai de phase 1b de cet agent devrait débuter à la mi-2024.

Ainsi, le vieillissement croissant de la population, les politiques gouvernementales favorables, le financement alloué à la recherche et les efforts de sensibilisation au cancer du pancréas stimulent la croissance du marché en encourageant les activités de recherche et développement.

FACTEURS DE RETENUE

Coût élevé et effets secondaires associés au traitement susceptibles d’entraver la croissance du marché

L’attention constante des acteurs du marché à l’introduction de nouveaux médicaments a entraîné une augmentation du coût du traitement du cancer du pancréas. Cela a conduit à un changement de préférence des patients vers des options de traitement alternatives, telles que la phytothérapie, qui coûte moins cher qu'un traitement régulier.

- Par exemple, selon un article publié par Cancers en mars 2023, le coût systémique du cancer du pancréas serait le plus élevé, à 2,55 milliards de dollars, avec un coût mensuel moyen de 3 156 dollars par patient.

- De même, selon l’American Society of Clinical Oncology, une chimiothérapie de six mois (Gemcitabine) coûte environ 23 500 USD. Avec l'association du médicament Erlotinib, les coûts de traitement atteignent environ 40 000 USD.

Ceci, ainsi que les effets secondaires associés aux médicaments de chimiothérapie, tels que la douleur, la fièvre, les étourdissements, les vomissements et les selles sanglantes fréquentes, limitent leur adoption. De plus, l'essoufflement, la diarrhée, les problèmes urinaires et vésicaux et les modifications du goût sont quelques-uns des effets secondaires associés àradiothérapie, ce qui est susceptible d’entraver la croissance du marché.

Ainsi, le coût élevé associé au traitement et aux effets indésirables associés à la chimiothérapie et à la radiothérapie devrait limiter la croissance du marché au cours de la période de prévision.

Analyse de la segmentation du marché du traitement du cancer du pancréas

Analyse par type

Adoption croissante de technologies avancées pour le diagnostic afin de stimuler la croissance du marché

En fonction du type, le marché est classé en exocrine et endocrine.

Le segment exocrine a conquis la plus grande part de marché en 2023. Le cancer exocrine est plus répandu chez les patients. La majorité du pancréas est composée de cellules exocrines formant les glandes et les conduits exocrines. Le développement des cellules cancéreuses dans les canaux du pancréas affecte la partie exocrine du pancréas. Le développement des cellules cancéreuses se produit moins dans la partie endocrinienne du pancréas. Ainsi, en raison de ces facteurs, le diagnostic et la prévalence du cancer du pancréas exocrine sont significativement élevés. Le segment exocrine devrait représenter 97,5% du marché en 2026.

- Par exemple, selon un article publié par la Société européenne d’oncologie médicale, environ 95 % des cancers diagnostiqués sont exocrines.

L’adoption croissante de technologies de pointe et la sensibilisation croissante des consommateurs aux tumeurs endocrines du pancréas au sein de la population stimulent la croissance du segment.

De plus, l’adoption croissante de nouvelles technologies a conduit à une augmentation du diagnostic de cancer endocrinien du pancréas. De plus, les tumeurs endocrines pancréatiques sont plus fréquentes dans la population gériatrique. Ainsi, l’augmentation de la population gériatrique, couplée à l’augmentation du nombre de patients souffrant de tumeurs neuroendocrines pancréatiques, devrait stimuler la croissance du segment.

- Par exemple, selon l’American Cancer Society, environ 4 300 personnes aux États-Unis ont reçu un diagnostic de tumeurs neuroendocrines pancréatiques en 2022.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Analyse par type de traitement

L’adoption croissante des médicaments de chimiothérapie devrait stimuler la croissance du marché

En fonction du type de traitement, le marché a été segmenté en chimiothérapie, radiothérapie et autres.

Le segment de la chimiothérapie constituait la plus grande part de marché en 2023. La chimiothérapie est utilisée comme première intention de traitement. De nombreux patients souffrant de ce cancer reçoivent une chimiothérapie, qui assure une protection à long terme contre le cancer. Il élimine les cellules anormales qui se divisent rapidement et implique l'application de produits chimiques et de lasers pour éradiquer toutes les cellules malades. Les segments de la chimiothérapie devraient détenir une part de marché dominante de 48,1 % en 2026.

- Par exemple, selon un rapport publié par Lancet Oncology, environ 9,8 millions de patients atteints de cancer dans le monde ont reçu une chimiothérapie en 2018, et environ 15 millions de patients atteints de cancer dans le monde devraient recevoir une chimiothérapie d'ici 2040.

Le segment de la radiothérapie devrait croître au cours de la période de prévision. L’adoption croissante de technologies avancées dans les hôpitaux et les cliniques pour traiter les patients atteints de cancer a conduit à l’adoption d’équipements de radiothérapie avancés.

- Par exemple, en août 2022, l’Apollo Proton Cancer Center (APCC) d’Inde a signé un accord avec Ion Beam Applications (IBA), en Belgique, pour proposer une formation en radiothérapie à base de protons aux cliniciens.

- Par exemple, en août 2021, les hôpitaux Manipal, le deuxième plus grand hôpital multi-spécialités d’Inde, ont lancé un système Radixact avancé doté de la technologie de synchronisation automatique des mouvements en temps réel pour le traitement précis des patients atteints de cancer.

Ainsi, en raison de ces facteurs, la demande de radiothérapie devrait augmenter dans les années à venir.

Par analyse de l'utilisateur final

Déplacement de la préférence des consommateurs vers les hôpitaux pour propulser la croissance du segment

En fonction de l’utilisateur final, le marché est classé en hôpitaux, cliniques et autres.

Le segment des hôpitaux a conquis la plus grande part de marché en 2023. La majorité des patients reçoivent des soins primaires dans les hôpitaux. La croissance du segment est principalement attribuée à l'augmentation du nombre de patients suivant une chimiothérapie, une radiothérapie et d'autres traitements dans les hôpitaux. L’adoption de nouvelles technologies par les hôpitaux pour le diagnostic et le traitement de cette maladie devrait stimuler la croissance du segment. En 2026, le segment des hôpitaux devrait dominer le marché avec une part de 53,85 %.

Le segment des cliniques représentait une part de marché importante sur le marché mondial. L’augmentation du nombre de patients atteints de cancer se rendant dans les cliniques pour se faire soigner propulse la croissance du segment.

- Par exemple, selon le Center for Disease Control and Prevention (CDC), environ 650 000 patients atteints de cancer aux États-Unis ont reçu un traitement dans des cliniques ambulatoires aux États-Unis en 2020.

Ainsi, l’augmentation du nombre de cliniques proposant des soins de radiothérapie et de chimiothérapie et l’augmentation de la privatisation pour la création de cliniques contribuent à élargir le segment des cliniques.

APERÇU RÉGIONAL

Amérique du Nord

North America Pancreatic Cancer Treatment Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, le marché nord-américain s'élevait à 1,81 milliard de dollars, soit 47,50 % de la demande mondiale, et devrait atteindre 2,11 milliards de dollars en 2026. La présence d'établissements de santé avancés et l'adoption de nouvelles technologies utilisées dans le diagnostic constituent la croissance du marché dans la région. De plus, l’augmentation de la prévalence de la maladie aux États-Unis, la présence d’acteurs établis dans la région et l’augmentation des approbations réglementaires sont quelques-uns des facteurs qui propulsent la croissance du marché du pancréas dans la région. Le marché américain est estimé à 1,98 milliard de dollars d’ici 2026.

- Par exemple, Ipsen a annoncé que la FDA américaine avait donné son approbation pour une demande supplémentaire de nouveau médicament pour Onivyde en association avec l'oxaliplatine, le fluorouracile et la leucovorine comme traitement de première intention chez les adultes atteints d'adénocarcinome pancréatique métastatique.

- Selon un article publié par les National Institutes of Health (NIH), environ 89 248 personnes aux États-Unis vivaient en 2021 avec un cancer du pancréas. Le taux d'incidence de nouveaux cas de ce cancer était de 13,3 pour 100 000 hommes et femmes par an.

Europe

La région Europe a conquis 26,10 % du marché mondial en 2025, générant 1 milliard de dollars de revenus, et devrait atteindre 1,14 milliard de dollars en 2026. L’Europe détenait la deuxième plus grande part de marché du traitement du cancer du pancréas. La prévalence de cette maladie est considérablement élevée en Allemagne, en France, en Italie et en Espagne. La croissance dans la région est attribuée à l’augmentation des investissements en R&D par les principaux acteurs, aux réglementations gouvernementales favorables et au lancement de programmes de sensibilisation par le gouvernement sont quelques-uns des facteurs qui propulsent la croissance du marché dans la région. Le marché britannique devrait atteindre 0,2 milliard de dollars d’ici 2026, tandis que celui de l’Allemagne devrait atteindre 0,35 milliard de dollars d’ici 2026.

- Par exemple, en 2021, Servier Hellas Pharmaceutique Ltd a organisé un programme à l'ambassade de France pour sensibiliser le public au cancer du pancréas dans toute la France.

Asie-Pacifique

L'Asie-Pacifique a maintenu une forte présence sur le marché mondial, atteignant 0,77 milliard de dollars en 2025, soit une part de 20,21 %, et devrait atteindre 0,9 milliard de dollars en 2026. L'Asie-Pacifique devrait croître au TCAC le plus élevé au cours de la période de prévision. La prévalence croissante, l’amélioration des infrastructures de santé et l’augmentation du nombre de sociétés pharmaceutiques développant des produits pour le traitement du cancer du pancréas sont quelques-uns des facteurs qui propulsent la croissance de la région. Le marché japonais devrait atteindre 0,26 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,31 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,1 milliard USD d'ici 2026.

- Selon Janssen Asia Pacific, l’Asie-Pacifique accueille chaque année 50 % des nouveaux cas de cancer dans le monde, et les décès causés par le cancer en Asie devraient augmenter de 36,0 % d’ici 2030. L’Asie-Pacifique devrait être l’un des points chauds du cancer. L’augmentation des nouveaux cas de cancer dans la région augmente la demande de médicaments, ce qui stimule le traitement de ce cancer.

Reste du monde

Le marché du Moyen-Orient, de l’Afrique et de l’Amérique latine devrait croître à un rythme plus lent. L’augmentation de la population gériatrique et l’augmentation de la prévalence de la maladie accélèrent la croissance du marché dans la région. Le marché du Moyen-Orient et de l'Afrique représentait 0,1 milliard de dollars en 2025, soit 2,71 % de l'industrie mondiale, et devrait atteindre 0,12 milliard de dollars en 2026. En 2025, l'Amérique latine représentait 0,13 milliard de dollars, soit 3,48 % du marché mondial, et devrait atteindre 0,15 milliard de dollars en 2026.

- Par exemple, en 2020, selon GLOBOCAN, 13 307 nouveaux cas de cancer du pancréas ont été signalés au Brésil.

Liste des entreprises clés sur le marché du traitement du cancer du pancréas

Forte concentration sur les collaborations des acteurs clés pour renforcer leur position sur le marché

En termes de paysage concurrentiel, la majorité des parts de marché mondiales sont détenues par AstraZeneca, Pfizer Inc. et Novartis AG. Ces sociétés sont les principaux acteurs proposant des médicaments innovants. Les principaux facteurs responsables de la position de leader sur le marché sont l’approbation réglementaire des nouveaux produits, les lancements de produits, les fusions et l’acquisition d’acteurs compétitifs. De plus, PharmaCyte Biotech, Inc. et Clovis Oncology font également partie des principaux acteurs opérant sur le marché. De plus, l'augmentation des investissements dans le développement de produits avancés a permis à AstraZeneca d'occuper une position de leader sur le marché.

- Par exemple, en janvier 2022, AstraZeneca a collaboré avec Scorpion Therapeutics pour découvrir, développer et commercialiser des médicaments de précision contre des protéines cancéreuses auparavant difficiles à cibler.

De plus, Novartis AG s'efforce également d'établir des collaborations et des accords avec d'autres acteurs pour renforcer sa présence dans d'autres pays.

- Par exemple, en décembre 2021, la société a renforcé son pipeline d’immunothérapie en concluant un accord de collaboration et de licence avec BeiGene pour l’ociperlimab, un inhibiteur du TIGIT. Grâce à cet accord, la société a obtenu le droit de développer et de commercialiser l'ociperlimab aux États-Unis, au Canada et dans d'autres pays.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- AstraZeneca(ROYAUME-UNI.)

- Novartis SA (Suisse)

- Pfizer Inc.(NOUS.)

- Genentech (F. Hoffmann-La Roche Ltd) (États-Unis)

- Société Bristol-Myers Squibb (États-Unis)

- Ipsen Pharma (France)

- Oncolytics Biotech, Inc. (Canada)

- TME Pharma (Allemagne)

- Erytech Pharma(France)

- Clovis Oncology, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Février 2024 –La désignation accélérée a été accordée à l'IMM-1-104 par la FDA américaine pour le traitement du cancer du pancréas.

- janvier 2022 –Novartis AG a reçu une désignation de médicament orphelin (ODD) pour le NIS793 de la FDA américaine. Il s'associe à d'autres médicaments de chimiothérapie pour traiter le cancer du pancréas et d'autres tumeurs.

- septembre 2021 –F. Hoffmann-La Roche Ltd s'est associé à NovoCure pour développer des champs de traitement des tumeurs (TTFields) en association avec un traitement anti-PD-L1, l'atezolizumab, pour les patients diagnostiqués avec un adénocarcinome canalaire pancréatique métastatique (mPDAC).

- décembre 2020 –La société Bristol-Myers Squibb a annoncé les résultats positifs de l'essai clinique de phase III CheckMate – 548. L'essai a évalué l'efficacité d'Opdivo chez des patients atteints de glioblastome multiforme nouvellement diagnostiqué.

- juin 2020 –Ipsen pharma a reçu la désignation accélérée de la Food and Drugs Administration (FDA) des États-Unis pour l'utilisation de l'irinotécan liposomal (ONIVYDE) en association avec le 5-fluorouracile/leucovorine (5-FU/LV) et l'oxaliplatine connu sous le nom de NALIRIFOX pour le traitement des patients souffrant d'adénocarcinome canalaire pancréatique localement avancé et métastatique (PDAC).

- décembre 2019 –AstraZeneca et Merck & Co. Inc., en collaboration, ont reçu l'approbation de la FDA américaine pour Lynparza (olaparib) pour son utilisation aux États-Unis pour le traitement d'entretien des patients souffrant d'un cancer du pancréas.

COUVERTURE DU RAPPORT

Le rapport de recherche fournit une analyse détaillée du marché. Il se concentre sur des aspects clés tels que les principales entreprises, le type, le type de traitement et l'utilisateur final. En plus de cela, l’analyse de marché met en évidence les développements clés du secteur et un aperçu des tendances du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (milliards USD) |

|

Taux de croissance |

TCAC de 15,95 % de 2026 à 2034 |

|

Segmentation

|

Par type

|

|

Par type de traitement

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 3,82 milliards de dollars en 2025 et devrait atteindre 14,43 milliards de dollars d'ici 2034.

En 2025, le marché s'élevait à 3,82 milliards de dollars.

Avec une croissance de 15,95%, le marché affichera une croissance plus rapide au cours de la période de prévision (2026-2034).

Le segment endocrinien devrait être le segment leader du marché au cours de la période de prévision.

La prévalence croissante de cette maladie et l’introduction de nouveaux médicaments stimuleront le marché.

Pfizer Inc., AstraZeneca et Novartis AG sont les principaux acteurs du marché.

L’Amérique du Nord devrait détenir le marché le plus élevé avec une part de 47,5 % en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 147

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.