Taille, part et analyse de l’industrie du marché passagers-cargo, par type de construction (nouvelle construction et remise à neuf), par modèle d’avion (avions à fuselage étroit, à fuselage large et jets régionaux), par équipement (installation à fente/rétro et installation en ligne) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

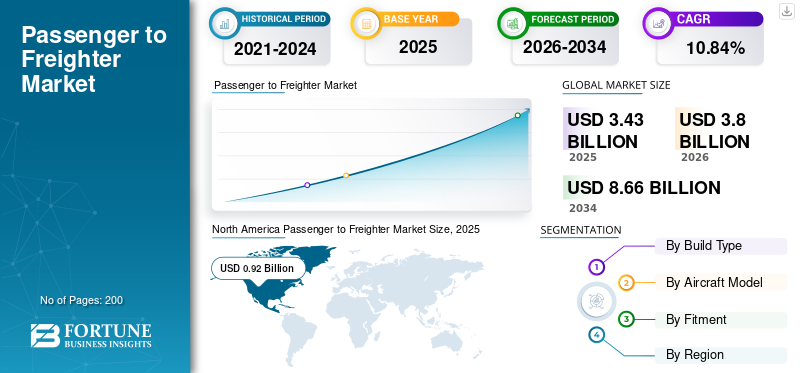

La taille du marché mondial des passagers aux cargos était estimée à 3,43 milliards de dollars en 2025 et devrait atteindre 3,80 milliards de dollars en 2026 à 8,66 milliards de dollars d’ici 2034, avec un TCAC de 10,84 % de 2026 à 2034. L’Amérique du Nord a dominé le marché des passagers aux cargos avec une part de marché de 26,83 % en 2025.

Lorsqu’un avion de ligne atteint son âge ou a terminé son service opérationnel en tant qu’avion de ligne, il est soit mis au rebut, soit converti en avion cargo. Transformer un avion de ligne en avion-cargo est un moyen de prolonger la durée de vie économique d’un avion. Un nombre important de compagnies aériennes cargo ont choisi d’exploiter directement des cargos modifiés. Le cargo modifié répond à la haute fiabilité de transport requise, est plus économique pour l'entreprise et réalise le même chiffre d'affaires sans utiliser le cargo de série plus cher.

Principalement, une conversion passager en cargo (P2F) implique un changement de mission et de configuration de l'avion et son adaptation à un nouveau marché, des modifications structurelles majeures requises par la nouvelle configuration, l'installation de systèmes spécifiques requis pour les nouvelles missions et une certification - STC (Supplementary Type Certificate) ou modification d'un certificat de type (TC). Les conversions P2F sont effectuées par des constructeurs aéronautiques (OEM), des sous-traitants tiers ou des sociétés indépendantes qui concluent des accords de coopération avec l'OEM.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu et faits saillants du marché des passagers vers les cargos

Taille et prévisions du marché :

- Taille du marché en 2025 : 3,43 milliards USD

- Taille du marché en 2026 : 3,80 milliards USD

- Taille du marché prévue pour 2034 : 8,66 milliards de dollars

- TCAC : 10,84 % de 2026 à 2034

Part de marché :

- L'Amérique du Nord a dominé le marché passagers-cargo avec une part de 26,83 % en 2025, stimulée par une forte croissance du commerce électronique, une forte demande de fret aérien et l'expansion des installations de conversion par les principaux équipementiers et fournisseurs MRO.

- Par modèle d'avion, les avions à fuselage étroit (B737-800, A321P2F) représentaient la plus grande part et devraient conserver leur domination en raison de leur rentabilité et de leur adéquation au commerce électronique et aux routes de fret régionales.

Faits saillants du pays :

- États-Unis : Les mesures de relance gouvernementales et l'essor du commerce électronique pendant la crise du COVID-19 ont accéléré la conversion des passagers en avions cargo, avec l'agrandissement des installations de Boeing, y compris une nouvelle usine au Costa Rica.

- Chine : leader de la demande P2F via les infrastructures de la Ceinture et la Route et la croissance du commerce ; plusieurs programmes de conversion pour les modèles B737 et A321 sont en cours.

- Inde : Indigo a lancé son premier avion cargo dédié (A321P2F) en 2022, élargissant ainsi ses services de fret sur les routes nationales et internationales.

- Europe (Allemagne, Royaume-Uni, France) : les programmes menés par Airbus tels que les conversions des A320/A321P2F et A330P2F stimulent la croissance du marché, soutenue par l'adoption accrue d'avions-cargos remis à neuf.

TENDANCES du marché des passagers vers les cargos

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L’émergence croissante des compagnies aériennes commerciales dans les services de fret est une tendance importante du marché

L’émergence croissante des compagnies aériennes commerciales dans le secteur du fret a modifié les scénarios de marché pour les opérateurs de fret du monde entier. Il n’était pas nouveau que les compagnies aériennes commerciales fournissent à la fois des services de transport de passagers et de fret, mais pendant la pandémie de COVID-19, lorsqu’il y a eu une baisse soudaine du trafic de passagers, les principaux opérateurs aériens se sont appuyés sur le transport de fret, y compris de fournitures médicales et alimentaires, à travers le monde.

- L’Amérique du Nord a connu une croissance du marché passagers-cargo, passant de 0,47 milliard USD en 2020 à 0,61 milliard USD en 2021.

Ces services de transport de fret ont donné à certaines compagnies aériennes l’étincelle nécessaire pour se lancer dans les services de fret et acquérir leur propre avion cargo converti afin de développer leurs activités dans le secteur des compagnies aériennes commerciales. Par exemple, la grande compagnie aérienne indienne Indigo comptait sur le transport de marchandises pour poursuivre ses opérations au moment de la pandémie. La compagnie aérienne utilisait des compartiments passagers pour transporter le fret car elle ne disposait d'aucun avion dédié aux services de transport de fret. Mais récemment, en octobre 2022, la compagnie aérienne Indigo s'est lancée sur le segment dédié au cargo en accueillant son premier avion tout cargo, un Airbus A321P2F.

Indigo recevra trois A321 supplémentaires convertis et prévoit d'utiliser l'avion pour des missions nationales et internationales

FACTEURS DÉTERMINANTS

Augmentation de l’infrastructure des installations de conversion d’avions par les principaux acteurs en raison de la demande accrue de créneaux de conversion pour stimuler la croissance du marché

En raison de la demande croissante de conversion de passagers en cargo, les principaux acteurs impliqués sur le marché se concentrent sur la conversion d’avions à fuselage étroit standard et plus petits. Cet avion sera nouveau dans le secteur de la conversion et nécessitera une nouvelle installation de conversion.

En juin 2022, Embraer a signé son premier contrat ferme pour la conversion de 10 E-jets en cargos auprès d'un client non divulgué. La livraison du cargo devrait débuter en 2024. Cette conversion devrait avoir lieu dans les installations du constructeur au Brésil et comprendra la modification de la porte avant du pont principal, le renforcement de la porte de la cabine, l'adaptation d'un système de détection de fumée et des modifications du système de gestion de l'air intérieur.

De plus, avec l’augmentation de la demande de conversion P2F, de nombreux acteurs clés se concentrent sur le développement de nouvelles installations et l’amélioration de leur capacité de conversion. Par exemple,

- En mai 2021, Israel Aerospace Industries (IAI) a annoncé l'ouverture d'une nouvelle installation pour la conversion du Boeing 777-ERSF de P2F avec Sharp Technics à l'aéroport d'Incheon en Corée du Sud. IAI a signé un protocole d'accord (MoA) avec l'aéroport international d'Incheon et Sharp Technics pour établir un site de conversion de passagers en cargo en Corée du Sud.

Elbe Flugzeugwerke continue d'étendre ses capacités. D'ici 2024, elle augmentera sa capacité actuelle au point où elle sera capable de produire environ 60 avions convertis par an - environ 30 conversions pour l'A330 et le nouveau A321 à fuselage étroit - contre 19 conversions qu'elle prévoit de réaliser cette année.

Un nombre croissant d’avions convertis plutôt que de nouveaux avions cargo pour stimuler la croissance du marché

Les opérateurs de fret du monde entier sont pressés de trouver un cargo nouvellement converti et ne ménageront aucun effort pour trouver un cargo P2F qui répond exactement à leurs besoins. De plus, ces cargos P2F révolutionnent le marché du cargo car ils répondent à toutes les exigences réglementaires, ce qui en fait un choix parfait pour les opérateurs de fret.

Le type le plus populaire dans le principal segment des conversions à fuselage étroit est l'avion de passagers B737-800, avec 36 unités converties en 2021, soit une augmentation par rapport à 27 en 2020. De plus, l'avion de ligne B757-200 continue d'être le premier choix pour la conversion dans le segment des grands fuselages étroits, avec huit unités converties jusqu'à présent en 2021, après 10 en 2020.

D'autres acteurs clés, comme Airbus, ont également commencé à gagner des parts de marché dans ce secteur grâce aux programmes Airbus P2F.

- Par exemple, en mars 2022, Airbus cargo conversions a annoncé avoir reçu le certificat de type supplémentaire (STC) de l'Agence de la sécurité aérienne de l'Union européenne (AESA) pour son avion de tête de version A320 P2F.

Le prototype est le premier avion A320P2F développé au monde et rejoint la famille de programmes Airbus P2F, qui comprend l'A330-200P2F, l'A330-300P2F et l'A321P2F. L'A320P2F peut accueillir 10 conteneurs et un emplacement pour palettes sur le pont principal et 7 emplacements pour conteneurs sur le pont inférieur. Avec une charge utile totale allant jusqu'à 21 tonnes, le cargo a une efficacité de chargement de 85 %.

FACTEURS DE RETENUE

Les créneaux de conversion surréservés et les retards d’avions entravent la croissance du marché au cours de la période de prévision

La conversion d'avions de passagers en transporteurs de fret est un processus d'ingénierie complexe, et chaque avion et type d'avion est unique. Le processus de conversion nécessite un grand nombre de main-d'œuvre, de ressources et de temps, ce qui entraîne des retards et des arriérés dans les cargos convertis. De plus, en raison de la demande croissante de cargos convertis, les principaux acteurs du marché sont désormais surréservés en créneaux de conversion, freinant ainsi la croissance du marché.

Le goulot d'étranglement dans l'approvisionnement en avions P2F survient au stade de la conversion, l'accessibilité des créneaux dans la plupart des installations de conversion clés étant réservée jusqu'en 2024 et 2026 dans certains cas.

Les usines de conversion se développent et de nouvelles usines sont construites, mais ces initiatives prennent du temps. Par exemple, Boeing va développer ses activités de conversion en construisant une installation de transport de passagers vers du fret au Costa Rica. L’usine devrait être mise en service courant 2023.

Il y a eu des rapports faisant état d'avions qui auraient été retirés du service depuis longtemps et qui étaient remis en service pour être convertis. En outre, Boeing prévoit que le marché global du fret connaîtra une croissance annuelle de 4 % au cours des 20 prochaines années, ce qui se traduira par une flotte de cargo 60 % plus grande.

Obtenir et recruter du personnel qualifié est également un enjeu majeur pour les facilités de conversation, notamment en période de restrictions de déplacements. C’est pourquoi les pays du monde entier développent leurs propres stratégies pour vivre avec le COVID-19.

ANALYSE DE SEGMENTATION

Par analyse de type de construction

Marché dominé par le segment remis à neuf en 2021 en raison des investissements élevés visant à étendre les capacités de conversion des principaux acteurs

Par type de construction, le marché est divisé en constructions neuves et rénovations. Le segment du reconditionné a dominé le marché en 2021. La demande croissante de transport de fret aérien d'urgence, d'approvisionnement en médicaments, l'augmentation du commerce électronique et autres pendant la pandémie de COVID-19 ont fait naître un besoin émergent de développement d'installations de conversion pour répondre à la demande de l'industrie aéronautique. Pour cette raison, il y a eu une augmentation des investissements de la part des principaux OME et prestataires de services MRO pour étendre la conversion des cargos. De tels facteurs propulseront la croissance du marché P2F.

Le segment des nouveaux types de construction devrait connaître une augmentation significative du TCAC en raison de l’augmentation de la capacité de production des principaux acteurs.

- En avril 2022, les trois nouveaux cargos Boeing B767-300F de Maersk Air Cargo seront déployés par le transporteur de fret Amerijet, basé à Miami, sur les routes entre les États-Unis et la Chine à partir de cet automne. Trois des nouveaux avions cargo B767-300 seront ajoutés aux opérations américano-chinoises, initialement assurées par des opérateurs tiers. Le nouvel avion devrait être opérationnel de fin 2022 à 2024.

Par analyse de modèle d’avion

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le corps étroit va croître au TCAC le plus élevé en raison de la large utilisation dans le commerce électronique au cours de la période de prévision

En fonction du modèle d’avion, le marché est segmenté en jets à fuselage étroit, à fuselage large et régionaux. Le segment des carrosseries étroites devrait devenir dominant sur le marché en raison de sa large gamme d'applications dans le secteur du commerce électronique. De plus, une conversion à couloir unique est économique et coûte moins cher qu’une conversion d’avion gros-porteur. De plus, la conversion des gros-porteurs connaîtra une croissance significative. La croissance du segment est due à l'augmentation des contrats de conversion de gros porteurs. Par exemple, en novembre 2021, Israel Aerospace Industries (IAI) Aviation Group a signé un contrat avec World Star Aviation pour convertir 10 avions de passagers B737-800 en cargos. La conversion du fret aura lieu chez Bedek Lingyun (Yichang) Aircraft Maintenance Engineering Co., Ltd (Belinco) dans la ville de Yichang, province du Hubei, en Chine, et une filiale en propriété partielle d'IAI.

- Le segment des carrosseries étroites contribue à hauteur de 56,41 % en 2025.

Par analyse d'ajustement

Le segment des machines à sous/rétroéquipements connaîtra une croissance au TCAC le plus élevé en raison de l'augmentation de la demande de la part des fournisseurs de services MRO au cours de la période de prévision

En fonction de l'équipement, le marché est segmenté en montage à fente/rétro et en montage en ligne. Le segment des slots/rétroéquipements devrait devenir dominant sur le marché en raison de l'intérêt croissant des fournisseurs de MRO pour entrer sur le marché des cargos. Par exemple, en avril 2022, la première ligne de conversion du Boeing 767-300 Boeing Conversion Freighter (BCF) de Chine a été ouverte sur le campus de la Guangzhou Aircraft Maintenance Engineering Company (GAMECO).

Le segment de l'équipement en ligne devrait afficher une croissance remarquable au cours de la période de prévision en raison des investissements élevés des constructeurs OEM tels qu'Airbus et Boeing. En décembre 2021, Elbe Flugzeugwerke (EFW), une coentreprise créée par Airbus et ST Engineering, a effectué le vol de son premier A320P2F cargo converti en P2F depuis les installations de ST du Seletar Aerospace Park de Singapour. Le vol a suivi un processus de modernisation de huit mois au cours duquel la coentreprise a apporté plusieurs modifications, notamment l'ajout de portes cargo sur le pont principal.

ANALYSE RÉGIONALE

North America Passenger to Freighter Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La région mondiale est étudiée en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et dans le reste du monde.

Amérique du Nord

L'Amérique du Nord a dominé le marché avec une valorisation de 0,92 milliard USD en 2025 et de 1,02 milliard USD en 2026. L'Amérique du Nord devrait connaître une augmentation significative du marché de la conversion des cargos au cours de la période de prévision. En 2020 et 2021, la demande intérieure aux États-Unis a considérablement augmenté avec la croissance sans précédent du commerce électronique générée par le manque de mobilité des consommateurs et une importante injection de mesures de relance gouvernementales. Cela a entraîné une augmentation de la demande d’avions cargo. Pour cette raison, le marché de la région Amérique du Nord devrait croître au cours de la période de prévision.

Europe

Au cours de la période de prévision, le marché européen devrait connaître une croissance significative. L’Europe détient la deuxième plus grande part de marché avec des pays comme le Royaume-Uni, l’Allemagne et la France. La croissance du segment est due à l’adoption croissante de la conversion passagers-cargo en raison de l’avantage économique, du faible coût et de l’augmentation de la durée de vie économique des avions. De plus, en mai 2021, Elbe Flugzeugwerke GmbH, une coentreprise entre ST Engineering et Airbus, a le plaisir d'annoncer que l'avion Airbus A321 P2F sera livré par de nouveaux clients à GTLK Europe, une société de leasing mondiale de premier plan basée à Dublin, en Irlande, connue pour avoir commandé quatre modifications. Trois des quatre avions ont été approuvés pour des modifications cette année, la quatrième modification étant prévue pour 2022.

Asie-Pacifique

L’Asie-Pacifique devrait présenter la plus forte domination du marché au cours de la période de prévision. L’Asie-Pacifique devrait être le marché du P2F en raison de l’expansion du commerce international, de l’augmentation des activités de fret aérien, etc.

- En octobre 2022, Pradhan Air Express a opéré son premier vol cargo commercial en utilisant ses propres avions. Il s’agit également du premier détournement de fret au monde pour un A320. L'A320-200 (P2F) a effectué sa première desserte aérienne le 1er octobre 2022, reliant l'aéroport international de Delhi - l'aéroport international de Mumbai - Delhi. Les vols de Delhi à Hanoï, au Vietnam, ont commencé le 9 octobre.

- En septembre 2022, la compagnie aérienne indienne Indigo a lancé le premier avion cargo à conversion A321 P2F. L'introduction de l'A321 P2F aidera la compagnie aérienne à proposer des services de fret sur les routes nationales et internationales.

Moyen-Orient

La région du Moyen-Orient devrait connaître une croissance modérée au cours de la période de prévision. Selon l'IATA, le volume annuel de passagers des compagnies aériennes du Moyen-Orient en 2021 était inférieur de 71,6 % à celui de 2019. La région abrite plusieurs compagnies aériennes à service complet de premier plan exploitant des liaisons long-courriers, notamment Emirates, Etihad Airways et Qatar Airways. Elle a subi d’énormes pertes en raison du blocus frontalier. C’est pour cette raison que la demande d’avions cargo a augmenté pendant la pandémie. Le marché devrait enregistrer une demande agressive pour surmonter des pertes importantes.

Selon l’analyse régionale du reste du monde, le marché devrait connaître une croissance lente entre 2022 et 2029 en raison des investissements limités sur ce marché. En août 2021, le groupe Ethiopian Airlines, en partenariat avec Israel Aerospace Industries (IAI), établira un programme mondial de conversion de fret standard pour convertir les B767-300ER en service de fret dédié. Le centre de conversion de fret débutera ses premières opérations avec trois de ses B767-300 d'Ethiopian Airlines. Le centre de l'aéroport d'Addis-Abeba étend ses services à toutes les compagnies aériennes d'Afrique et de la région au sens large. De tels développements devraient stimuler la croissance du marché des passagers vers les cargos dans le reste du monde.

ACTEURS CLÉS DE L'INDUSTRIE

Augmentation de la capacité de productiondu passager au cargo en raison de la forte augmentation de la demande pour stimuler la croissance du marché

Le paysage concurrentiel du marché montre la domination d’acteurs sélectionnés tels que Aeronautical Engineers Inc., Airbus, Elbe Flugzeugwerke GmbH et d’autres. Ces sociétés se concentrent sur la conception et le développement de conversions P2F pour stimuler la croissance du marché. De plus, en raison de la forte demande de conversion d'avions-cargos, les principaux acteurs se concentrent sur l'obtention des certifications et des approbations de l'EASA et de la FAA pour améliorer la capacité de conversion des avions P2F par différents types de modèles d'avions. Par exemple, en mars 2022, Embraer a lancé un programme de conversion d’avions-cargos pour les avions E-190 et E-195 avec São José dos Campos, une société basée au Brésil.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- AerCap(Irlande)

- Ingénieurs aéronautiques, Inc.(NOUS.)

- Airbus SE(Pays-Bas)

- Société Boeing (États-Unis)

- Bombardier, Inc. (Canada)

- Elbe Flugzeugwerke GmbH(Allemagne)

- Embraer SA (Brésil)

- Groupe HAECO (Hong Kong)

- Solutions aéronautiques de précision (États-Unis)

- ST Engineering (Singapour)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Février 2022 -ST Engineering a annoncé que son activité avait signé un accord pour louer jusqu'à cinq Airbus A320 P2F au groupe Vaayu (Vaayu). Astral Aviation, l'une des compagnies aériennes tout-cargo à la croissance la plus rapide au monde, basée à Nairobi, au Kenya, sera l'opérateur de lancement des deux premiers des cinq A320P2F en les sous-louant à Vaayu.

- Février 2022 -Boeing et ST Engineering ont annoncé leur intention de créer une nouvelle ligne de Boeing Converted Freighter (BCF) 767-300 dans leurs installations de Guangzhou.

- septembre 2022– Boeing a livré le 100e Boeing Converted Freighter (BCF) 737-800 sous contrat à AerCap, l'un des plus grands bailleurs de fonds au monde. Le 100e 737-800BCF a été converti chez Boeing Shanghai Aviation Services (BSAS), qui abrite la première ligne de conversion du 737-800BCF.

- Février 2021- Aero Capital Solutions a attribué un contrat à Aeronautical Engineers Inc. pour convertir 10 Boeing 787-800 en cargo. Ce contrat constitue la plus grosse commande passée à AEI.

- avril 2021- GA Telesis LLC a attribué un contrat portant sur quatre commandes supplémentaires de conversions de cargo 737-800SF avec Aeronautical Engineers, Inc. Le premier contrat concernait deux conversions de passagers en cargo, qui ont été achevées en mars et livrées aux compagnies aériennes éthiopiennes.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Le rapport fournit des informations détaillées sur le marché et se concentre sur des aspects tels que le type de construction, le modèle d’avion, l’équipement et les principaux acteurs. En outre, le rapport fournit des informations sur les tendances des passagers vers les cargos, le paysage concurrentiel, la concurrence sur le marché, les prix des produits et les conditions du marché. Outre les facteurs mentionnés ci-dessus, il inclut plusieurs facteurs qui ont contribué à la taille du marché mondial ces dernières années.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de construction, modèle d'avion, équipement et géographie |

|

Par type de construction

|

|

|

Par modèle d'avion

|

|

|

|

Par Montage

|

|

|

Par Géographie

|

|

|

|

Questions fréquentes

Selon Fortune Business Insights, le marché mondial des passagers et des cargos était évalué à 3,43 milliards de dollars en 2025 et devrait atteindre 8,66 milliards de dollars d'ici 2034, avec un TCAC de 10,84 % au cours de la période de prévision.

Enregistrant un TCAC de 10,84%, le marché affichera une croissance rapide au cours de la période de prévision (2026-2034)

Le marché est stimulé par la demande croissante du commerce électronique, l’expansion des installations de conversion d’avions et le besoin croissant d’un transport de marchandises rentable. Les compagnies aériennes convertissent leurs anciens avions de passagers en avions cargo pour prolonger leur durée de vie opérationnelle et générer de nouvelles sources de revenus.

L'Amérique du Nord a dominé le marché en 2025 avec une part de 26,83 %, tirée par la forte demande de fret aérien, la croissance rapide du commerce électronique et les investissements dans les installations de conversion par les principaux équipementiers et fournisseurs MRO.

Les avions à fuselage étroit comme le B737-800 et l'A321P2F sont préférés en raison de leur rentabilité, de leur adéquation aux routes régionales et du commerce électronique et de leur plus grande disponibilité pour la conversion par rapport aux gros porteurs.

La conversion passager-cargo (P2F) implique la reconfiguration d’un avion de passagers retiré pour une utilisation cargo. Il comprend des modifications structurelles majeures, des installations de systèmes de chargement et une certification (STC ou modification TC), réalisées par les constructeurs OEM ou des sociétés de conversion spécialisées.

Les principaux acteurs comprennent Boeing, Airbus, Aeronautical Engineers Inc., Elbe Flugzeugwerke, Embraer et ST Engineering, qui étendent tous leurs programmes de conversion de cargos à l'échelle mondiale.

Les principales tendances incluent l'entrée des compagnies aériennes commerciales dans les opérations de fret, la demande croissante de logistique de commerce électronique et le développement de programmes de conversion de nouvelle génération tels que l'A320P2F et les cargos E-Jet.

Les défis comprennent des créneaux de conversion surréservés, une main-d'œuvre qualifiée limitée, des retards dans les avions et des exigences techniques complexes pour chaque type d'avion unique, ce qui retarde les livraisons et augmente les coûts.

La demande de conversions P2F devrait augmenter régulièrement jusqu’en 2034, les avions à fuselage étroit étant en tête de la croissance en raison du besoin croissant de solutions de fret régional et express rentables.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.