Taille du marché des matériaux d’électrolyseur PEM, part et analyse de l’industrie, par type de matériau (plaque bipolaire, catalyseurs, couches de transport poreuses, membranes et autres), par utilisation finale (production d’ammoniac, raffinage, production chimique, production d’acier, mobilité, production d’électricité et stockage d’énergie, et autres) et prévisions régionales, 2026-2034

Aperçu du marché des électrolyseurs PEM

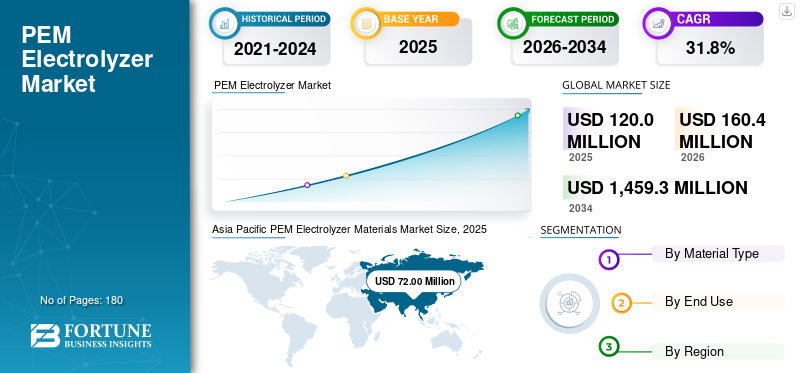

La taille du marché des matériaux électrolyseurs PEM était évaluée à 120,0 millions de dollars en 2025. Le marché devrait passer de 160,4 millions de dollars en 2026 à 1 459,3 millions de dollars d’ici 2034, avec un TCAC de 31,8 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des matériaux pour électrolyseurs PEM avec une part de marché de 60 % en 2025.

Les matériaux d'électrolyseur PEM sont des intrants hautement spécialisés utilisés dans la fabrication de systèmes d'électrolyseurs d'eau à membrane échangeuse de protons, où chaque matériau joue un rôle essentiel en permettant la production électrochimique d'hydrogène dans des conditions de fonctionnement exigeantes. Ces matériaux comprennent des membranes échangeuses de protons, des catalyseurs à base d'iridium et de platine, des couches de transport poreuses, des plaques bipolaires, des couches de diffusion de gaz, des matériaux d'étanchéité et d'autres composants d'équilibre. Ensemble, ces éléments déterminent l’efficacité, la durabilité, la densité de courant et le coût du système de l’électrolyseur.

L’attention mondiale croissante portée à la production d’hydrogène vert, à la décarbonisation industrielle, à l’intégration des énergies renouvelables et à la sécurité énergétique stimule la croissance du marché. Les projets de production d'hydrogène vert liés à l'ammoniac, au raffinage, au méthanol, à l'acier, à l'équilibrage du réseau et au stockage d'énergie de longue durée nécessitent de plus en plus d'électrolyseurs PEM en raison de leurs temps de réponse rapides, de leur conception compacte et de leur aptitude au couplage avec de l'électricité renouvelable intermittente. En conséquence, la croissance du marché est de plus en plus soutenue par l’évolution vers des solutions de matériaux plus performantes et moins coûteuses plutôt que par la seule expansion de la capacité des électrolyseurs.

Le marché mondial est façonné par un groupe relativement concentré de fournisseurs de matériaux spécialisés dotés de solides capacités en matière de développement de catalyseurs, de chimie des membranes, de revêtements avancés, de traitement du titane et d’ingénierie de composants de précision. Les principaux acteurs sont Chemours, W. L. Gore & Associates, Johnson Matthey, Heraeus Precious Metals, Umicore, Bekaert et Toray Industries. Des investissements continus dans l'amélioration des technologies d'électrolyseurs, tels que le développement de technologies de catalyseurs à faible teneur en iridium, l'optimisation de la couche de transport poreuse en titane, les revêtements résistants à la corrosion, la récupération des métaux précieux et d'autres avancées technologiques membranaires pour renforcer le positionnement concurrentiel dans l'écosystème en évolution des matériaux d'électrolyseurs.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

MARCHÉ DES MATÉRIAUX D’ÉLECTROLYSEUR PEM Points clés à retenir

- Taille du marché en 2025 : 120,0 millions de dollars

- Taille du marché en 2026 : 160,4 millions de dollars

- Taille du marché prévue pour 2034 : 1 459,3 millions de dollars

- TCAC : 31,8 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des matériaux pour électrolyseurs PEM avec une part de 60,0 % en 2025.

- Le segment des catalyseurs devrait croître à un TCAC de 32,3 % de 2026 à 2034.

- La production d’acier devrait être le segment d’application qui connaît la croissance la plus rapide, avec un TCAC de 36,2 % entre 2026 et 2034.

Asie-Pacifique

L’Asie-Pacifique a dominé le marché en 2025, atteignant 72,0 millions de dollars, et devrait rester le principal marché régional au cours de la période de prévision, avec une croissance à un TCAC de 31,2 % au cours de la période de prévision.

Amérique du Nord

L'Amérique du Nord a atteint 13,2 millions de dollars en 2025 avec un TCAC de 33,1 % au cours de la période de prévision et connaît une croissance robuste grâce aux initiatives de pôles d'hydrogène propre, au soutien du gouvernement et aux efforts de décarbonation industrielle.

Europe

L'Europe a atteint 28,8 millions de dollars en 2025, avec une croissance de 32,0 % et soutenue par des stratégies en matière d'hydrogène, des objectifs de décarbonation et des investissements croissants dans des applications industrielles à faible émission de carbone.

NOUS.

Le marché américain sera évalué à 16,0 millions de dollars en 2026, représentant environ 10,0 % des revenus mondiaux, bénéficiant des programmes fédéraux de financement de l'hydrogène, du développement de pôles d'hydrogène et de l'adoption croissante de l'hydrogène renouvelable.

Japon

Le marché est soutenu par la stratégie à long terme du pays en matière d’économie de l’hydrogène, par l’augmentation des investissements dans les infrastructures d’énergie propre et par les efforts continus visant à renforcer les chaînes d’approvisionnement en hydrogène.

En savoir plus

TENDANCES DU MARCHÉ DES MATÉRIAUX POUR ÉLECTROLYSEURS PEM

Le développement de catalyseurs à faible teneur en iridium et l’amélioration de l’efficacité des matériaux constituent une tendance clé du marché

Le marché s'oriente de plus en plus vers le développement de catalyseurs à faible teneur en iridium et vers des améliorations plus larges de l'efficacité des matériaux. Étant donné que les électrolyseurs PEM s'appuient sur des systèmes catalytiques à base d'iridium pour obtenir de solides performances dans les environnements acides, la disponibilité limitée et le coût élevé de l'iridium ont poussé les fabricants à réduire la charge du catalyseur tout en maintenant l'efficacité et la durabilité électrochimiques. De même, les améliorations continues de la chimie des membranes, des composants recouverts de catalyseurs, des couches de transport poreuses et des technologies de revêtement contribuent à optimiser l'utilisation des matériaux dans l'ensemble de la pile. À mesure que les projets d’électrolyseurs PEM évoluent vers un déploiement commercial plus large, ces avancées matérielles deviennent de plus en plus importantes pour améliorer la sécurité de l’approvisionnement et la rentabilité des projets. De plus, à l'échelle commercialehydrogène vertle déploiement nécessite de plus en plus de coûts de pile inférieurs, d'une efficacité électrochimique plus élevée et d'une meilleure rentabilité des projets à long terme. Ces développements accélèrent l'adoption de matériaux d'électrolyseur PEM qui permettent une intensité de métaux précieux plus faible, de meilleures performances et une durabilité améliorée.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L’augmentation des installations de pipelines et d’électrolyseurs de projets d’hydrogène vert stimule la croissance du marché

Le nombre croissant de projets d'hydrogène vert et l'augmentation des installations d'électrolyseurs stimulent la demande de matériaux d'électrolyseurs PEM en augmentant le besoin de composants de pile spécialisés dans les déploiements à l'échelle pilote et commerciale. Les incitations gouvernementales poussent les acteurs du marché à accélérer les investissements dans l'hydrogène vert pour soutenir la décarbonation dans des secteurs tels que le raffinage, l'ammoniac,méthanol, la sidérurgie, la mobilité et le secteur de l’énergie. Les électrolyseurs PEM gagnent en popularité dans ces projets en raison de leur empreinte compacte, de leur flexibilité opérationnelle plus élevée et de leur réponse plus rapide à l'électricité renouvelable variable par rapport à certaines technologies alternatives. À mesure que la capacité installée de l'électrolyseur PEM augmente, la demande de membranes échangeuses de protons, de catalyseurs à base d'iridium et de platine, de couches de transport poreuses en titane, de plaques bipolaires et de matériaux d'étanchéité avancés augmente. Par conséquent, le nombre croissant de projets de production d’hydrogène annoncés, financés et mis en service, ainsi que les plans d’expansion de capacité en ligne pour les électrolyseurs PEM, devraient stimuler la croissance du marché des matériaux pour électrolyseurs PEM au cours de la période de prévision.

- L'analyse de l'AIE indique que la capacité annoncée des électrolyseurs pourrait atteindre près de 520 GW d'ici 2030, soulignant le potentiel d'expansion substantiel à long terme des matériaux critiques des électrolyseurs PEM, tels que les membranes, les catalyseurs et les couches de transport poreuses.

RESTRICTIONS DU MARCHÉ

La disponibilité limitée et le coût élevé des matières premières critiques freinent l’expansion du marché

La disponibilité limitée et le coût élevé des matières premières critiques freinent la croissance du marché, d’autant plus que le déploiement à grande échelle de l’hydrogène accroît la pression sur les chaînes d’approvisionnement spécialisées. Les piles d'électrolyseurs PEM dépendent d'intrants rares et de grande valeur tels que l'iridium, le platine et le titane, qui jouent tous un rôle essentiel dans les systèmes catalytiques et les composants structurels résistants à la corrosion. Parmi ceux-ci, l’iridium reste l’un des goulots d’étranglement les plus importants en raison de sa base de production mondiale extrêmement limitée et de la forte volatilité des prix. Cela crée un défi majeur pour développer économiquement la fabrication d’électrolyseurs PEM, en particulier lorsque les développeurs visent à réduire les coûts de production d’hydrogène pour des processus industriels plus larges. En outre, un approvisionnement concentré, de longs cycles de qualification et une disponibilité limitée de matériaux traités de haute pureté peuvent encore augmenter les risques d'approvisionnement, retarder les projets et limiter le rythme d'expansion de la capacité mondiale des électrolyseurs.

OPPORTUNITÉS DE MARCHÉ

Les progrès en matière de réduction de la charge des catalyseurs et d’innovation en matière de matériaux créent de nouvelles opportunités de croissance

Les progrès en matière de réduction de la charge du catalyseur et l’innovation matérielle plus large créent de fortes opportunités de croissance sur le marché en améliorant la compétitivité des coûts et en permettant une commercialisation plus large de la technologie. La réduction de la quantité d'iridium et de platine requise par pile devient un domaine d'innovation majeur, car elle réduit directement le coût des matériaux et réduit l'exposition aux contraintes minérales critiques. De même, les développements en cours dans la chimie des membranes, les membranes recouvertes de catalyseurs, les revêtements résistants à la corrosion, les couches de transport poreuses et les matériaux de support alternatifs ouvrent de nouvelles voies pour améliorer l'efficacité et la durabilité tout en réduisant le coût total du système. Ces innovations sont importantes car PEMélectrolyseurspasser de projets de démonstration à un déploiement à l’échelle de plusieurs mégawatts et gigawatts. Par conséquent, les entreprises capables de commercialiser des solutions de matériaux avancés avec une plus faible intensité de métaux précieux et de meilleures performances à long terme sont susceptibles de bénéficier d’opportunités de marché significatives.

Analyse de segmentation

Par type de matériau

Les plaques bipolaires dominent le marché en raison de leur rôle essentiel dans l'architecture des piles, la conductivité et la gestion des flux

En fonction du type de matériau, le marché est segmenté en plaques bipolaires, catalyseurs, couches de transport poreuses, membranes et autres.

Les plaques bipolaires représentent la plus grande part de marché des matériaux d’électrolyseur PEM en raison de leur rôle essentiel dans l’assemblage de la pile, la conduction du courant, la distribution du débit gaz-eau et le support mécanique. Ces composants sont indispensables pour assurer la connectivité électrique entre les cellules tout en aidant également à gérer l’équilibre thermique et la stabilité opérationnelle dans la pile d’électrolyseurs. Leur intensité matérielle et leur contribution de valeur élevée par système renforcent encore la domination du segment. Leur importance structurelle et électrochimique continue donc à assurer la position de leader sur le marché de ce segment.

Les catalyseurs font partie des segments les plus stratégiquement cruciaux du marché car ils influencent directement l’efficacité du dégagement d’hydrogène, la cinétique de réaction et les performances globales de la pile. Le segment est fortement soutenu par les systèmes catalytiques à base de platine et d'iridium, qui restent essentiels pour les conditions de fonctionnement acides du PEM. Bien que la réduction de la charge du catalyseur soit une priorité majeure de l’industrie, la croissance du déploiement commercial continue de soutenir la demande de matériaux. Par conséquent, le segment des catalyseurs devrait croître à un TCAC de 32,3 % de 2026 à 2034, soutenu par l’accélération des installations d’électrolyseurs et l’innovation continue en matière de matériaux.

Les membranes restent un composant fondamental des électrolyseurs PEM, permettant la conductivité protonique tout en séparant les gaz produits et en maintenant un fonctionnement sûr des cellules. Leurs performances affectent directement l’efficacité, la durabilité et la fiabilité de fonctionnement du système, faisant de la qualité des membranes un différenciateur clé dans la conception des piles. La demande augmente à mesure que les fabricants recherchent une conductivité plus élevée, une meilleure stabilité chimique et une durée de vie opérationnelle plus longue dans les installations à l'échelle pilote et commerciale. Par conséquent, le segment des membranes devrait enregistrer un TCAC de 31,7 % de 2026 à 2034, stimulé par la demande croissante de systèmes d’électrolyseurs hautes performances.

Par utilisation finale

La production d'ammoniac domine le marché alors que l'intégration de l'hydrogène vert s'accélère dans les applications de matières premières chimiques

En fonction de l'utilisation finale, le marché est segmenté en production d'ammoniac, raffinage, production chimique, production d'acier, mobilité,production d'énergie& stockage d'énergie, et autres.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

La production d’ammoniac représentait la part de marché en 2025, tirée par l’intégration croissante de l’hydrogène vert dans les chaînes de valeur des engrais et des produits chimiques. L’ammoniac reste l’un des secteurs de grande consommation d’hydrogène les plus établis au monde, ce qui en fait un centre clé de demande précoce pour la production d’hydrogène à faible teneur en carbone. À mesure que les pressions en matière de décarbonation s’intensifient, les producteurs évaluent de plus en plus l’hydrogène électrolytique comme substitut à l’hydrogène dérivé des combustibles fossiles dans la synthèse de l’ammoniac. De plus, l’échelle industrielle deammoniacla production crée un fort potentiel à long terme pour les grandes installations d’électrolyseurs, aidant ce segment à maintenir sa position de leader sur le marché.

Le raffinage reste un domaine d’application important pour les matériaux d’électrolyseur PEM, alors que les raffineurs de pétrole explorent des voies d’hydrogène à faible teneur en carbone pour réduire les émissions liées à l’utilisation conventionnelle de l’hydrogène. L’hydrogène est largement utilisé dans les processus de raffinage tels que l’hydrocraquage et la désulfuration, ce qui fait de ce secteur un candidat important pour la substitution des énergies propres. Les électrolyseurs PEM attirent l’attention dans ce domaine en raison de leur flexibilité opérationnelle et de leur adéquation à l’intégration de l’électricité renouvelable, en particulier pour les raffineurs poursuivant des stratégies de décarbonation progressive. Par conséquent, le segment du raffinage devrait croître à un TCAC de 29,3 % de 2026 à 2034.

La production d’acier devrait devenir le segment connaissant la croissance la plus rapide, à mesure que l’industrie explore de plus en plus l’hydrogène vert pour le fer de réduction directe et d’autres voies métallurgiques à faible teneur en carbone. Les électrolyseurs PEM peuvent soutenir cette transition en fournissant de l'hydrogène renouvelable, en particulier dans les projets où une utilisation flexible de l'énergie et une production de haute pureté sont bénéfiques. Bien que ce segment en soit encore à un stade relativement précoce par rapport au raffinage ou à l’ammoniac, le potentiel de demande à long terme est substantiel à mesure que les activités pilotes et de démonstration commerciale se développent. Par conséquent, le segment de la production d’acier devrait croître à un TCAC de 36,2 % de 2026 à 2034.

La production d’électricité et le stockage d’énergie gagnent en importance à mesure que l’hydrogène fait de plus en plus partie du stockage de longue durée, de l’équilibrage des énergies renouvelables, des stratégies de couplage sectoriel et des applications électriques basées sur les piles à combustible. Les électrolyseurs PEM conviennent à la production d'hydrogène liée au réseau et à la fourniture d'hydrogène vert aux installations stationnaires et distribuées.pile à combustiblesystèmes. Bien que ce segment reste relativement restreint sur le marché actuel, son importance stratégique augmente à mesure que les systèmes électriques intègrent la production d’hydrogène à l’électricité. Par conséquent, le segment devrait croître à un TCAC de 35,1 % de 2026 à 2034, reflétant un fort potentiel futur.

Perspectives régionales du marché des matériaux d’électrolyseur PEM

Par géographie, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Asie-Pacifique

Asia Pacific PEM Electrolyzer Materials Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique a dominé le marché en 2025, atteignant 72,0 millions de dollars, et devrait rester le principal marché régional au cours de la période de prévision, avec une croissance à un TCAC de 31,2 % au cours de la période de prévision. La région représente la plus grande part de marché en raison de sa forte concentration d’activités de fabrication d’électrolyseurs, du développement rapide de projets d’hydrogène vert et du soutien politique croissant aux écosystèmes nationaux d’hydrogène dans les principales économies asiatiques. De plus, le rôle croissant de la région dans l’assemblage de systèmes d’électrolyseurs et dans la localisation de la chaîne d’approvisionnement continue de renforcer sa position dominante sur le marché.

Marché chinois des matériaux pour électrolyseurs PEM

La Chine devrait représenter 48,6 millions de dollars en 2026, soit environ 30,3 % des ventes du marché mondial, soutenue par des ajouts agressifs de capacités d'hydrogène vert, l'expansion de la fabrication nationale d'électrolyseurs et un fort soutien politique en faveur de l'énergie propre.hydrogèneinfrastructure. La position de leader du pays est encore renforcée par sa volonté plus large de localiser les technologies clés de l’hydrogène et d’intensifier son déploiement dans les applications industrielles de décarbonation.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Marché indien des matériaux pour électrolyseurs PEM

L'Inde atteindra 17,9 millions de dollars en 2026, contribuant ainsi à près de 11,0 % du marché mondial. La croissance du pays est soutenue par l’intérêt croissant des investissements dans le cadre de la Mission nationale sur l’hydrogène vert, la participation croissante à la fabrication d’électrolyseurs et le développement progressif de projets liés à l’hydrogène dans les domaines des engrais, du raffinage et des applications industrielles liées aux énergies renouvelables. À mesure que la commercialisation s’accélère, la demande de matériaux PEM spécialisés devrait encore augmenter.

Amérique du Nord

L’Amérique du Nord a atteint 13,2 millions de dollars en 2025 et devrait croître à un TCAC de 33,1 % au cours de la période de prévision. La croissance régionale est tirée par l’expansion des initiatives de pôles d’hydrogène propre, l’augmentation du soutien gouvernemental et l’augmentation des activités de projets liés à la décarbonisation industrielle et aux carburants à faible teneur en carbone. Le marché est également soutenu par les efforts visant à établir des chaînes d'approvisionnement nationales pour les systèmes d'électrolyseurs et les matériaux critiques des piles, en particulier aux États-Unis, où le déploiement de l'hydrogène gagne en importance stratégique.

Marché américain des matériaux pour électrolyseurs PEM

Le marché américain sera évalué à 16,0 millions de dollars en 2026, ce qui représentera environ 10,0 % des revenus mondiaux. Les initiatives de financement fédérales soutiennent la demande, annoncent des projets de pôles d’hydrogène et augmentent les investissements dans le déploiement d’électrolyseurs nationaux. Le pays connaît également un intérêt croissant pour l’hydrogène renouvelable pour les applications de transport, de raffinage et de stockage d’énergie, ce qui influence positivement la demande de matériaux d’électrolyseur PEM.

Europe

L'Europe a atteint 28,8 millions de dollars en 2025, avec une croissance de 32,0 % sur la période de prévision. La région représente un marché à forte intensité technologique, dirigé par des politiques, soutenu par de solidesdécarburationengagements, des cadres stratégiques pour l’hydrogène et une attention industrielle croissante sur les matières premières à faible teneur en carbone. La demande de matériaux pour électrolyseurs PEM est étroitement liée aux applications dans les domaines du raffinage, de la chimie, de l'acier et de l'équilibrage des systèmes électriques. En outre, l’accent mis par l’Europe sur les infrastructures d’hydrogène, la production locale et la résilience de la chaîne d’approvisionnement crée des conditions favorables à l’expansion du marché à long terme.

Marché allemand des matériaux pour électrolyseurs PEM

L'Allemagne devrait atteindre 13,1 millions de dollars d'ici 2026, soit près de 8,2 % de la demande mondiale. Le pays reste l’un des marchés les plus importants d’Europe, soutenu par son programme de décarbonisation industrielle, son solide portefeuille de projets et sa participation active aux initiatives de déploiement d’électrolyseurs. La demande de matériaux d’électrolyseurs PEM est également soutenue par l’accent mis par l’Allemagne sur l’intégration des énergies renouvelables pour la transformation industrielle.

Marché britannique des matériaux pour électrolyseurs PEM

Le marché britannique atteindra 8,4 millions de dollars en 2026, soit environ 5,3 % du marché mondial. L’évolution de l’économie de l’hydrogène dans le pays façonne la croissance, le soutien politique croissant à la production d’hydrogène à faible émission de carbone et l’intérêt croissant pour le déploiement d’électrolyseurs liés aux énergies renouvelables. Le Royaume-Uni renforce également sa position dans les clusters industriels basés sur l’hydrogène, contribuant ainsi à créer une demande à moyen terme pour les matériaux avancés de pile PEM.

Reste du monde

La région Reste du monde a atteint 6,0 millions de dollars en 2025 et devrait enregistrer la croissance régionale la plus rapide, avec un TCAC de 33,9 % jusqu'en 2034. Ce segment couvre les marchés émergents de l'hydrogène au Moyen-Orient, en Amérique latine et dans d'autres régions en développement, où l'intérêt pour l'hydrogène vert augmente dans le cadre de la transition énergétique et des stratégies de carburant propre orientées vers l'exportation. Bien que la taille actuelle du marché reste relativement petite, un soutien politique amélioré, des ressources d'énergie renouvelables abondantes et la commercialisation progressive des projets d'hydrogène devraient entraîner une demande future plus forte pour les matériaux d'électrolyseurs PEM.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L'innovation matérielle, l'expansion de la chaîne d'approvisionnement et les partenariats stratégiques remodèlent le positionnement concurrentiel

Le marché mondial est modérément consolidé, avec une concurrence menée par un groupe ciblé de fournisseurs de matériaux spécialisés qui se concentrent sur le développement de catalyseurs à métaux précieux, l'ingénierie des couches de transport poreuses, le traitement du titane, les revêtements avancés et la fabrication de matériaux empilés de précision. Des sociétés clés telles que Chemours, W. L. Gore & Associates, Johnson Matthey, Heraeus Precious Metals, Umicore, Bekaert, ATI et Toray Industries continuent de maintenir de solides positions sur le marché grâce à diverses stratégies organiques et inorganiques. Par exemple, Chemours a élargi son attention sur la capacité des membranes liées au Nafion et sur le développement de membranes durables hautes performances. De même, Bekaert a renforcé sa position sur le marché grâce à son Hydrogen Innovation Hub et à son partenariat avec Toshiba pour la technologie MEA permettant d'économiser l'iridium. Par conséquent, le paysage concurrentiel est de plus en plus façonné par un mélange cumulatif d’innovation à faible teneur en iridium, de progrès en matière de membranes, d’intégration du recyclage, de partenariats stratégiques et d’expansion de la fabrication.

LISTE DES PRINCIPALES ENTREPRISES DE MATÉRIAUX D'ÉLECTROLYSEUR PEM PROFILÉES

- 3M(NOUS.)

- Bekaert(Belgique)

- Chemours (États-Unis)

- Ensinger Plastiques(Allemagne)

- FUMATECH BWT GmbH (Allemagne)

- Johnson Matthey(ROYAUME-UNI.)

- Heraeus Precious Metals (Allemagne)

- Toray Industries (Japon)

- Umicore (Belgique)

- L. Gore & Associates (États-Unis)

- Hovogène(Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Avril 2025 :Bekaert a ouvert son Hydrogen Innovation Hub en Belgique, une installation dédiée axée sur l'accélération de l'innovation dans les technologies d'électrolyseurs et le développement de couches de transport poreuses (PTL). Le hub est destiné à prendre en charge une validation plus rapide des produits, à renforcer la collaboration avec les clients et à faire progresser les innovations PTL et matériaux cellulaires prêtes à être commercialisées pour les plates-formes d'électrolyseurs PEM et AEM.

- Février 2024 :Bekaert et Toshiba Energy Systems & Solutions ont signé un partenariat mondial et un accord de licence de technologie de fabrication pour la technologie d'assemblage d'électrodes à membrane (MEA) pour les électrolyseurs PEM. La collaboration combine l'expertise PTL de Bekaert avec la technologie MEA d'économie d'iridium de Toshiba, conçue pour permettre une réduction de 90 % de l'utilisation de l'iridium, permettant ainsi un approvisionnement en matériaux plus stable.

- Septembre 2024 :Ravindra Heraeus a acquis le site de catalyseur et de recyclage d'Arora Matthey à Vizag, en Inde, élargissant ainsi l'empreinte de Heraeus dans ce pays.métal précieuxproduction et recyclage de catalyseurs. L'acquisition vise à renforcer l'accès régional aux capacités de catalyseurs et de recyclage et à améliorer le soutien aux clients nécessitant des solutions de métaux précieux de haute qualité.

- Juin 2024 :Heraeus a acquis 100 % de McCol Metals au Canada, une société spécialisée dans la récupération et le recyclage de l'iridium à partir d'électrodes d'oxydes métalliques mixtes usées. L’acquisition vise à renforcer les capacités de recyclage des métaux précieux d’Heraeus et à soutenir l’approvisionnement circulaire en iridium.

- Février 2024 :Chemours et ses partenaires ont été sélectionnés pour recevoir 0,06 milliard de dollars de subventions du Département américain de l'énergie, Chemours dirigeant un projet sur des membranes durables et hautes performances pour l'électrolyse de l'eau PEM. Le programme vise à développer une membrane Nafion à faible résistance avec une durabilité élevée et une fabricabilité améliorée à grande échelle.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des matériaux pour électrolyseurs PEM fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il propose des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et les partenariats, fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé, y compris la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 31,8 % de 2026 à 2034 |

| Unité | Valeur (millions USD) |

| Segmentation | Par type de matériau, utilisation finale et région |

| Par type de matériau |

|

| Par utilisation finale |

|

| Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 120,0 millions de dollars en 2025 et devrait atteindre 1 459,3 millions de dollars d’ici 2034.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 72,0 millions de dollars.

Enregistrant un TCAC de 31,8%, le marché devrait afficher une croissance constante au cours de la période de prévision 2026-2034.

Le segment de l’utilisation finale de la production d’ammoniac était en tête en 2025.

Le pipeline croissant de projets d’hydrogène vert et d’installations d’électrolyseurs devraient stimuler la croissance du marché.

Chemours, W. L. Gore & Associates, Johnson Matthey, Heraeus Precious Metals, Umicore, Bekaert et Toray Industries comptent parmi les principaux acteurs du marché.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

Le développement de catalyseurs à faible teneur en iridium et l’amélioration de l’efficacité des matériaux devraient favoriser l’adoption du produit.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés