Taille, part et analyse de l’industrie de la formation des pilotes, par type d’avion (Airbus 320 (formation au vol, formation sur simulateur, formation au sol, formation récurrente), Boeing 737 (formation au vol, formation sur simulateur, formation au sol, formation récurrente) et autres) et hélicoptère), par type de licence (licence de pilote commercial, privé et de transport aérien), par programme de formation (programme de formation de pilote professionnel et programme de formation de pilote de cadet), par mode de formation (formation en vol, formation sur simulateur, formation au sol et Fo

APERÇUS CLÉS DU MARCHÉ

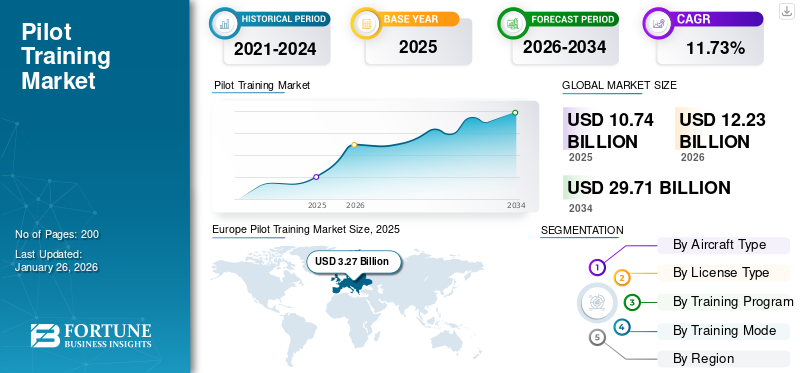

La taille du marché mondial de la formation des pilotes était évaluée à 10,74 milliards USD en 2025. Le marché devrait passer de 12,23 milliards USD en 2026 à 29,71 milliards USD d’ici 2034, avec un TCAC de 11,73 % au cours de la période de prévision. L'Europe a dominé le marché de la formation des pilotes avec une part de marché de 30,41 % en 2025.

La formation des pilotes fait référence au processus d'acquisition des connaissances, des compétences et de l'expérience nécessaires pour exploiter et contrôler un aéronef de manière sûre et efficace. Il s'agit d'un programme de formation complet qui comprend une instruction théorique, une formation pratique au vol et des exercices sur simulateur. Les écoles de pilotage proposent différents types de formation telles que la formation au sol,simulateurformation, formation au pilotage et formation périodique.

Les autorités aéronautiques organisent des examens pour les pilotes afin d'évaluer leurs connaissances, leurs compétences et leurs capacités de prise de décision. En répondant aux exigences nécessaires en matière d'heures de vol, les pilotes deviennent éligibles pour obtenir des licences telles que la licence de pilote privé (PPL), la licence de pilote professionnel (CPL) ou la licence de pilote de ligne (ATPL) et d'autres types de licences. La pénurie croissante de pilotes devrait stimuler la croissance du marché au cours de la période de prévision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de la formation pilote

- Taille du marché en 2025 : 10,74 milliards de dollars

- Taille du marché en 2026 : 12,23 milliards USD

- Taille du marché prévue pour 2034 : 29,71 milliards de dollars

- TCAC : 11,73 % de 2026 à 2034

- L'Europe a dominé le marché avec une part de 30,41 % en 2025.

- Le segment des avions devrait représenter 89,87 % du marché en 2026.

- Le segment des licences de pilote professionnel (CPL) devrait détenir 48,17 % du marché en 2026.

Asie-Pacifique

L’Asie-Pacifique a enregistré 3,21 milliards USD en 2025 et devrait atteindre 3,75 milliards USD en 2026.

Amérique du Nord

L’Amérique du Nord a atteint 2,21 milliards USD en 2025 et devrait atteindre 2,48 milliards USD en 2026.

Europe

L’Europe a généré 3,27 milliards de dollars en 2025 et devrait atteindre 3,63 milliards de dollars en 2026.

NOUS.

Le marché américain devrait atteindre 2,07 milliards de dollars d’ici 2026.

Japon

Le marché japonais devrait atteindre 0,34 milliard de dollars d'ici 2026.

En savoir plus

Tendances du marché de la formation pilote

La réalité mixte (MR) apparaît comme une tendance dominante, attirant l'attention du marché

La réalité mixte combine des éléments de réalité virtuelle (VR) etRéalité augmentée (AR)pour créer un environnement mixte qui intègre de manière transparente les éléments numériques et physiques. Il augmente la compréhension de la situation par le pilote en superposant des données essentielles critiques sur son champ de vision et fournit des alternatives de formation économiques, réduisant ainsi la nécessité d'heures de vol réelles et atténuant les dangers. De plus, la nature modifiable et polyvalente de ces technologies leur permet de s’adapter à divers modèles et configurations d’avions. Par exemple, en novembre 2022, CAE a dévoilé sa dernière innovation en matière de formation au pilotage appelée simulateur de vol CAE 700MXR.

Ce simulateur de pointe est spécialement conçu pour le marché émergent de l'eVTOL et promet de transformer la formation au pilotage dans des environnements urbains complexes. Le CAE 700MXR est doté d'une plate-forme de mini-mouvement compacte et d'un champ de vision immersif à 360⁰, offrant une expérience de simulation incroyablement réaliste et basée sur la physique qui s'adapte aux opérations avec un seul pilote. Grâce à ses capacités avancées, ce simulateur est appelé à révolutionner la manière dont les pilotes sont formés aux environnements urbains complexes. De plus, les tendances cruciales du marché englobent les alliances stratégiques et les coopérations, les avancées dans l’offre de produits et les innovations continues.

- L’Europe a connu une croissance du marché de la formation des pilotes, passant de 2,58 milliards de dollars en 2023 à 2,92 milliards de dollars en 2024.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché de la formation pilote

L’émergence de nouvelles compagnies aériennes à travers le monde catalysera la croissance du marché

La croissance de nouvelles compagnies aériennes à travers le monde stimule la croissance du marché. L’industrie de l’aviation civile connaît l’émergence de plusieurs nouvelles compagnies aériennes, notamment dans les marchés émergents et les régions à activité économique croissante. Par exemple, en mars 2023, l’Arabie saoudite a révélé son intention de créer une nouvelle compagnie aérienne nationale appelée Riyadh Air, dans le but de transformer la ville de Riyad en une plaque tournante de l’aviation mondiale de premier plan, en concurrence avec d’autres acteurs régionaux majeurs tels que Dubaï et Doha. Riyadh Air s'est fixé pour objectif de commencer ses opérations vers plus de 100 destinations internationales d'ici 2030.

À mesure que de plus en plus de compagnies aériennes émergent, les pilotes ont de plus en plus besoin de gérer leurs opérations aériennes. La création de nouvelles compagnies aériennes s’accompagne d’une demande accrue de voyages aériens, d’un secteur touristique en expansion et de politiques gouvernementales favorables à la promotion de l’aviation. À mesure que les économies se développent et que les revenus disponibles augmentent, de plus en plus de personnes optent pour le transport aérien à des fins professionnelles et de loisirs. Cela a créé un besoin de services aériens supplémentaires, ce qui a conduit à la création de nouveaux transporteurs pour répondre à la demande croissante.

La pénurie de pilotes propulse les perspectives de croissance du marché de l’aviation

Un défi courant rencontré par de nombreuses compagnies aériennes et entreprises aéronautiques dans le monde est la pénurie de pilotes dans l’industrie. Cette insuffisance est principalement due au vieillissement et à la retraite d'un nombre important de pilotes, ainsi qu'à des initiatives de recrutement inadéquates chaque année. Par exemple, en juin 2022, un rapport publié par la Regional Airline Association, une association commerciale basée aux États-Unis qui représente dix-sept compagnies aériennes régionales en Amérique du Nord, a souligné que la pénurie croissante de pilotes constitue un danger important pour la viabilité des services aériens au sein des petites communautés.

Le rapport souligne également que près de la moitié du bassin existant de pilotes qualifiés approche de l'âge obligatoire de la retraite, ce qui constitue une menace substantielle pour la durabilité du secteur de l'aviation. Différents groupes tels que les compagnies aériennes, les autorités gouvernementales et les organismes de formation aéronautique prennent des mesures pour lutter contre la pénurie de pilotes et éviter l'effondrement des services aériens dans les petites communautés. Ils mettent en œuvre des plans pour attirer et former de nouveaux pilotes, améliorent les stratégies visant à conserver les pilotes existants et travaillent en collaboration avec des établissements d'enseignement pour créer des programmes de formation approfondis.

FACTEURS DE RETENUE

Des environnements réglementaires complexes et des coûts de formation élevés pourraient entraver la croissance du secteur

Les environnements réglementaires complexes dans différents pays et régions du monde créent des obstacles pour les organismes de formation au pilotage. Les autorités aéronautiques imposent des réglementations et des exigences de certification strictes pour garantir la sécurité et la normalisation de la formation au pilotage. De plus, les coûts élevés de formation constituent également un frein pour l’industrie. Les dépenses associées à la formation, notamment la location d'avions, le carburant, les frais d'instructeur, les séances sur simulateur et les frais de licence, peuvent être importantes.

Ces coûts font de la formation un investissement considérable pour les individus et peuvent limiter l’accès aux programmes de formation pour ceux qui n’en ont pas les moyens. Par exemple, selon l'Organisation de l'aviation civile internationale (OACI), le coût d'obtention d'une licence de pilote professionnel peut varier de 70 000 à 150 000 USD selon le lieu et le programme de formation. Ce fardeau financier peut dissuader les candidats potentiels de poursuivre une carrière dans l’aviation.

Analyse de la segmentation du marché de la formation pilote

Par analyse de type d’avion

Le segment des avions domine en raison de la demande croissante de pilotes de la part des compagnies aériennes en raison de l'expansion de la flotte

Par type d'avion, le segment des avions devrait dominer le marché avec une part de 89,87 % en 2026 et le marché est segmenté en avions ethélicoptère. Le segment avion fait référence à la formation au pilotage spécifique aux aéronefs de la catégorie des voilure fixes. Ce segment comprend la formation pour différents modèles d'avions tels que l'Airbus A320, le Boeing 737 et autres.

Le segment des hélicoptères se concentre sur la formation au pilotage des aéronefs à voilure tournante. Il couvre les compétences et connaissances spécifiques requises pour piloter des hélicoptères, qui comprennent la formation en vol, la formation sur simulateur, la formation au sol et la formation périodique. On estime que le progrès et la modernisation des hélicoptères renforceront la croissance du marché de la formation des pilotes.

Analyse par type de licence

Retraite massive de pilotes au cours de la période de prévision pour renforcer la licence de pilote professionnel

Par type de licence, le segment des licences de pilote professionnel devrait dominer le marché avec une part de 48,17 % en 2026 et le marché est divisé en licence de pilote professionnel (CPL), licence de pilote privé (PPL), licence de pilote de ligne (ATPL) et autres. CPL fait référence aux programmes de formation et aux exigences pour l'obtention d'une licence de pilote professionnel. Cette licence permet aux pilotes d'exploiter des aéronefs à des fins commerciales, telles que voler pour des compagnies aériennes ou effectuer des vols charters. Ce segment est en tête du marché et devrait enregistrer la croissance la plus rapide en raison de l’augmentation du transport aérien commercial.

ATPL fait référence à des programmes de formation adaptés aux pilotes qui souhaitent obtenir une licence de pilote de ligne. Cette licence est le plus haut niveau de certification de pilote et permet aux pilotes d'opérer en tant que commandant de bord ou copilote dans des compagnies aériennes commerciales. En raison de la demande croissante de transport de passagers et de marchandises, le segment devrait croître au cours de la période projetée.

Par analyse du mode de formation

Le segment de la formation au pilotage est en tête en raison de réglementations strictes visant à effectuer des heures de vol obligatoires

Par mode de formation, le segment de la formation au pilotage devrait dominer le marché avec une part de 44,22 % en 2026 et le marché est segmenté en formation au pilotage, formation sur simulateur, formation au sol et formation récurrente. La formation au pilotage comprend une expérience pratique de l'exploitation d'un aéronef. Les pilotes apprennent les manœuvres, les décollages, les atterrissages, la navigation, la communication et les procédures d'urgence sous la direction d'instructeurs certifiés. Ce segment domine le marché au cours de l'année de référence en raison de réglementations strictes pour effectuer les heures de vol obligatoires.

- Le segment de la formation au sol devrait détenir une part de 15 % en 2024.

La formation récurrente fait référence à un programme de formation régulier qui est nécessaire pour maintenir les compétences des pilotes et aide les pilotes à actualiser leurs connaissances spécifiques au type, en garantissant qu'ils maintiennent leurs qualifications à jour et qu'ils manipulent l'avion sur lequel ils sont titulaires d'une licence en maintenant les normes de sécurité. Ce segment devrait connaître la croissance la plus rapide en raison de la demande croissante de pilotes qualifiés à l’échelle mondiale.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

En raison de la demande croissante de pilotes professionnels partout dans le monde, le programme de formation des pilotes professionnels domine le marché.

Par programme de formation, le segment du programme de formation de pilote professionnel devrait dominer le marché avec une part de 53,20 % en 2026 et le marché est divisé en programme de formation de pilote professionnel, programme de formation de pilote de cadet et autres. Le programme de formation de pilote professionnel est un programme éducatif spécial conçu pour fournir aux pilotes les connaissances nécessaires pour obtenir une licence de pilote professionnel. Ce segment est dominant et devrait enregistrer une croissance significative en raison de la demande croissante de pilotes professionnels.

Le segment autres fait référence aux programmes de formation nécessaires aux pilotes activement recrutés pour améliorer et renforcer leurs compétences. On estime que ce segment connaît la croissance la plus rapide au cours des prévisions en raison de la demande croissante de pilotes qualifiés.

ANALYSE RÉGIONALE

Au niveau régional, le marché est segmenté en Asie-Pacifique, Europe, Amérique du Nord, Moyen-Orient et reste du monde.

Europe

Europe Pilot Training Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché européen représentait 3,27 milliards de dollars en 2025, soit 30,41 % de l'industrie mondiale, et devrait atteindre 3,63 milliards de dollars en 2026. Cette croissance est attribuée à l'expansion des compagnies aériennes commerciales et au lancement de nouvelles routes et destinations. Par exemple, en octobre 2022, l’Union européenne (UE) et l’Association des nations de l’Asie du Sud-Est (ASEAN) ont conclu un nouvel accord de ciel ouvert, visant à améliorer et à étendre les liaisons aériennes entre les deux régions. Cet accord se distingue par le fait qu’il englobe non seulement deux pays mais plutôt deux blocs de pays, l’UE étant composée de 27 membres et l’ASEAN de 10 membres. Le marché britannique devrait atteindre 0,76 milliard USD d’ici 2026, et le marché allemand devrait atteindre 0,36 milliard USD d’ici 2026.

Asie-Pacifique

L'Asie-Pacifique a enregistré une taille de marché de 3,21 milliards de dollars en 2025, soit 29,84 % de la part de marché mondiale, et devrait atteindre 3,75 milliards de dollars en 2026. La croissance de la région est due à l'augmentation de son trafic aérien et à l'expansion des flottes aériennes pour répondre à la demande croissante de passagers. Par exemple, en février 2023, Air India et Boeing ont annoncé conjointement un accord important aux termes duquel la compagnie aérienne, propriété du groupe Tata, acquerra un total de 220 avions auprès de Boeing. La commande comprend 190 B737 MAX, 20 B787 et 10 B777X, pour une valeur combinée de 34 milliards de dollars au prix catalogue. Le marché japonais devrait atteindre 0,34 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,61 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,54 milliard USD d'ici 2026.

Amérique du Nord

En 2025, l'Amérique du Nord a généré 2,21 milliards de dollars, contribuant à hauteur de 20,53 % aux revenus du marché mondial, et devrait atteindre 2,48 milliards de dollars en 2026. La croissance dans cette région est due à la demande croissante de pilotes dans l'industrie aéronautique en raison de l'augmentation des départs à la retraite. En outre, la licence multipilote, la formation économique, l’accent mis sur la sécurité et l’atténuation des menaces sont les autres facteurs qui ont contribué à la croissance aux États-Unis. Le marché américain devrait atteindre 2,07 milliards de dollars d’ici 2026.

Reste du monde

Le marché du reste du monde était évalué à 0,63 milliard de dollars en 2025, soit 5,83 % du chiffre d’affaires mondial, et devrait atteindre 0,71 milliard de dollars en 2026. Le marché du Moyen-Orient devrait connaître une croissance significative au cours de la période de prévision. Le marché du Moyen-Orient et de l'Afrique a généré 1,44 milliard de dollars en 2025, soit 13,39 % du marché mondial, et devrait atteindre 1,67 milliard de dollars en 2026. Cette croissance est attribuée à l'augmentation du trafic aérien due au tourisme. En outre, l’augmentation des commandes de nouveaux avions catalyse également la croissance du marché. Le reste du monde devrait observer une croissance constante du marché tout au long de la durée projetée. Cette industrie aéronautique d’Amérique latine et d’Afrique devrait stimuler la croissance du marché.

ACTEURS CLÉS DE L'INDUSTRIE

Les leaders de l'industrie aéronautique donnent la priorité aux fusions et acquisitions, aux marchés émergents, à la formation sur les drones et à l'innovation

Le marché mondial est très fragmenté avec des acteurs clés tels que CAE Inc., BAA Training, ATP Flight School, FlightSafety International Inc., Lufthansa Aviation Training GmbH et d'autres. Les principales entités donnent la priorité aux marchés émergents, aux fusions et acquisitions, au progrès technologique, aux simulateurs de drones et à l'innovation de produits comme stratégies principales pour accroître leur présence sur le marché. Par exemple, en août 2022, un accord de partenariat de 15 ans a été signé entre CAE et le groupe Qantas pour établir et gérer un tout nouveau centre de formation au pilotage à Sydney, en Australie. Le centre de formation CAE de Sydney, qui s'étend sur plus de 7 000 mètres carrés, devrait entrer en service au début de 2024. Dans le cadre de cet accord, CAE présentera un A320 complet de pointesimulateur de volet acquérir les simulateurs de vol B787, A330 et B737NG du groupe Qantas, ainsi que leurs entraîneurs de procédures intégrées correspondants, qui seront utilisés dans la nouvelle installation.

Liste des meilleures entreprises de formation de pilotes :

- CAE inc.(Canada)

- Formation BAA (Lituanie)

- École de pilotage ATP(NOUS.)

- FlightSafety International Inc.(NOUS.)

- Lufthansa Aviation Training GmbH(Allemagne)

- L3Harris Technologies Inc.(NOUS.)

- Pan AM Flight Academy (États-Unis)

- Airbus Flight Academy (États-Unis)

- Vol de poussée (États-Unis)

- Indra Sistemas S.A. (Espagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Mars 2023 -Airways Aviation, un fournisseur de formation au pilotage basé aux Émirats arabes unis, a collaboré avec Asia Pacific Flight Training Academy Limited (APFT), dont le siège est en Inde, pour permettre aux futurs étudiants indiens et aux cadets des compagnies aériennes d'accéder à un programme innovant de parcours de pilotage.

- Février 2023 -Gen24 Flybiz, une société émergente de formation au pilotage basée en Inde, a signé un contrat avec Avion pour l'achat de huit simulateurs d'avions Airbus A320 après l'acquisition d'Avion Group et d'Avion Simulators. La mise en place de leur nouveau centre de formation avec deux simulateurs Avion A320 destinés à être transportés en Inde et certifiés par l'autorité de l'aviation civile indienne, DGCA.

- Février 2023 -L3Harris Technologies a été sélectionnée par All Nippon Airways Co. Ltd., la plus grande compagnie aérienne japonaise, pour former ses pilotes de nouvelle génération. Le premier lot devrait débuter en mars 2023 et sera formé sur divers avions monomoteurs et multimoteurs.

- Février 2023 -RMIT- Le Royal Melbourne Institute of Technology, en Australie, a lancé son académie RMIT Aviation avec une flotte d'environ 24 avions pour répondre à la demande croissante de formation au pilotage et de formation de la main-d'œuvre mondiale de l'aviation. L'Université RMIT forme des ingénieurs et des pilotes aérospatiaux depuis plus de 80 ans sur des sites de formation au pilotage dans les régions régionales de Victoria (Bendigo) et de Point Cook.

- juillet 2022 -Présentation de l'Université aéronautique Embry Riddle (ERAU)Réalité virtuelle (VR)dans son programme de formation au pilotage, ce qui a entraîné une réduction de 30 % du temps de formation. Le VR permet aux étudiants de s'entraîner avec moins ou pas d'anxiété et de confiance, réduisant ainsi la distraction rencontrée lors de la phase initiale de la formation au pilotage.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché fournit une analyse détaillée du marché. Il comprend tous les aspects majeurs tels que les capacités de R&D et l’optimisation des services d’exploitation. De plus, le rapport offre un aperçu des prévisions du marché, des tendances du marché, de l’analyse régionale, de l’analyse des cinq forces du porteur, du paysage concurrentiel de diverses entreprises profilées avec la concurrence du marché, et met principalement en évidence les développements clés du secteur. Outre les facteurs mentionnés ci-dessus, il se concentre principalement sur plusieurs facteurs qui ont contribué à la croissance du marché mondial ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 11,73 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation

|

Par type d'avion

|

|

Par type de licence

|

|

|

Par programme de formation

|

|

|

Par mode d'entraînement

|

|

|

Par géographie

|

Questions fréquentes

Selon l’étude Fortune Business Insights, la taille du marché était de 10,74 milliards de dollars en 2025.

Le marché devrait croître à un TCAC de 11,73 % au cours de la période de prévision (2026-2034).

Le segment de la formation au pilotage devrait dominer le marché en raison de la demande croissante de pilotes hautement qualifiés de la part de l'industrie aéronautique.

La taille du marché en Europe s'élevait à 3,27 milliards de dollars en 2025.

L’émergence de nouvelles compagnies aériennes à l’échelle mondiale et la pénurie de pilotes dans l’industrie aéronautique devraient stimuler le marché.

Certains des principaux acteurs du marché sont CAE Inc., BAA Training, ATP Flight School, FlightSafety International Inc., Lufthansa Aviation Training GmbH et d'autres.

Les États-Unis ont dominé le marché en 2025.

Des environnements réglementaires complexes et des coûts de formation élevés devraient entraver le marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.