Taille du marché de l’emballage ordinaire, part et analyse de l’industrie, par matériau (plastique, papier et carton et autres), par type de produit (cartons pliants, boîtes, films et emballages, sacs et pochettes et autres), par type d’emballage (primaire et secondaire) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

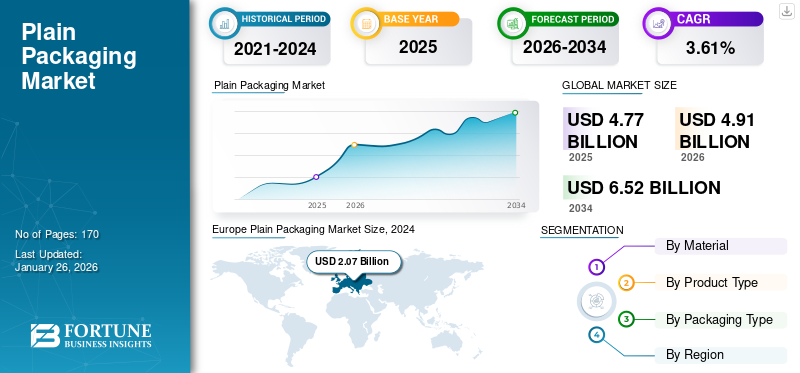

Le marché mondial de l’emballage neutre était évalué à 4,77 milliards USD en 2025. Le marché devrait passer de 4,91 milliards USD en 2026 à 6,52 milliards USD d’ici 2034, avec un TCAC de 3,61 % au cours de la période de prévision. L'Europe a dominé le marché de l'emballage neutre avec une part de marché de 44,59 % en 2025. De plus, le marché de l'emballage neutre aux États-Unis devrait connaître une croissance significative, pour atteindre une valeur estimée à 6,58 milliards de dollars d'ici 2032, sous l'effet de l'utilisation croissante du micro-emballage dans les systèmes d'administration de médicaments.

L'emballage neutre fait référence à une approche réglementaire dans laquelle l'emballage de certains produits, notamment le tabac, est standardisé et dépourvu d'éléments de marque, de logos ou d'autres éléments promotionnels. Ce concept est né d’une initiative de santé publique visant à freiner l’attrait des produits nocifs et à réduire la consommation de tabac. Le marché tourne principalement autour de la production et de la fourniture d’emballages standardisés pour les produits du tabac. Ces emballages sont conformes à une réglementation stricte exigeant l’absence de marque, de couleurs distinctives ou de logos. Au lieu de cela, ils comportent des polices standardisées et des avertissements sanitaires graphiques, couvrant souvent une partie importante de l’emballage, ce qui contribue à accroître sa part de marché. Le principal moteur du marché est l’accent mis à l’échelle mondiale sur la santé publique.

La pandémie de COVID-19 a eu un impact significatif sur diverses industries à l’échelle mondiale, notamment sur le marché de l’emballage neutre. Comme beaucoup d’autres secteurs, le marché a été confronté à des défis dus aux perturbations de la chaîne d’approvisionnement mondiale. Les usines de fabrication ont connu des fermetures ou des capacités réduites, affectant la production et la distribution de matériaux d'emballage.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de l’emballage neutre

- Taille du marché en 2025 : 4,77 milliards de dollars

- Taille du marché en 2026 : 4,91 milliards USD

- Taille du marché prévue pour 2034 : 6,52 milliards de dollars

- TCAC : 3,61 % de 2026 à 2034

- L'Europe a dominé le marché avec une part de 44,59 % en 2025.

- Le segment du papier et du carton devrait représenter 0,06 % du marché en 2026.

- Le segment des cartons pliants devrait détenir 0,04 % du marché en 2026.

Asie-Pacifique

L’Asie-Pacifique a enregistré 1,24 milliard de dollars en 2025 et devrait atteindre 1,29 milliard de dollars en 2026.

Amérique du Nord

L’Amérique du Nord a atteint 0,88 milliard USD en 2025 et devrait atteindre 0,90 milliard USD en 2026.

Europe

L’Europe a généré 2,13 milliards de dollars en 2025 et devrait atteindre 2,19 milliards de dollars en 2026.

NOUS.

Le marché américain devrait connaître une croissance régulière, soutenue par l’évolution des réglementations en matière d’emballage et de la demande en emballages de soins de santé.

Japon

Le marché japonais devrait croître régulièrement avec une attention croissante portée aux solutions d'emballage durables et conformes.

En savoir plus

Tendances du marché de l’emballage neutre

Expansion mondiale des réglementations sur l’emballage neutre apparaît comme une tendance clé sur le marché

Une tendance notable sur le marché est l’expansion mondiale continue des réglementations régissant l’emballage. Initialement appliquées principalement aux produits du tabac, les gouvernements du monde entier envisagent ou mettent en œuvre des lois sur l'emballage neutre pour d'autres produits potentiellement nocifs. L'alcool, les boissons sucrées et même les collations riches en calories font partie des produits considérés comme des candidats potentiels à un emballage standardisé. Cette tendance reflète un consensus croissant sur l’efficacité de tels emballages pour décourager la consommation de ces produits et promouvoir la santé publique. À mesure que de plus en plus de pays rejoignent ce mouvement, la demande pour de telles solutions d'emballage est susceptible d'augmenter, offrant aux fabricants des opportunités d'élargir leur offre de produits et leur portée géographique.

Ces facteurs devraient contribuer à la croissance du marché au cours des années à venir.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché de l’emballage neutre

La conformité réglementaire et les initiatives de santé publique alimentent la croissance de ce marché

La mise en œuvre de réglementations à l’échelle mondiale a créé une demande importante pour des fabricants capables de produire des emballages conformes. Alors que les gouvernements continuent d’adopter et de renforcer ces réglementations, les entreprises présentes sur le marché de l’emballage neutre doivent adapter leurs processus pour répondre aux normes en évolution. Ce facteur est alimenté par le besoin d’uniformité dans les initiatives antitabac, alors que les organismes de réglementation recherchent des approches standardisées pour décourager la consommation de tabac.

Les gouvernements et les organismes de santé reconnaissent de plus en plus les effets néfastes de la consommation de tabac sur la santé et mettent en œuvre des réglementations pour dissuader de fumer. En supprimant les éléments de marque attrayants des emballages de cigarettes et en affichant bien en évidence des avertissements sanitaires graphiques, l'objectif est de réduire l'attrait visuel des produits du tabac. Ces facteurs apparaissent comme des moteurs de marché importants pour le marché.

Réduire l'influence de la marqueet sensibilisation des consommateursdeviennent des moteurs clés du marché

L’un des principaux moteurs de ces emballages est le désir de diminuer l’influence des stratégies de marque et de marketing employées par les compagnies de tabac. En supprimant les logos, couleurs et autres éléments de marque distinctifs, un tel emballage vise à supprimer le glamour perçu associé aux produits du tabac. Ce moteur reflète un effort stratégique visant à réduire l’attrait du tabac, en particulier parmi les jeunes, et à réduire l’impact de l’image de marque sur les choix des consommateurs. La réduction de l’influence des marques est un facteur essentiel dans l’adoption de réglementations en matière d’emballage à l’échelle mondiale.

La sensibilisation croissante des consommateurs aux risques pour la santé associés à la consommation de tabac est un autre facteur crucial. À mesure que les individus deviennent plus conscients des effets néfastes du tabagisme, il existe une demande croissante de mesures visant à décourager le tabagisme. L’emballage neutre, avec sa conception de base et ses avertissements sanitaires bien visibles, s’aligne sur l’évolution des attitudes à l’égard du tabac.

FACTEURS DE RETENUE

La résistance de l’industrie et les défis juridiques entravent la croissance du marché

Un frein important à la croissance du marché de l’emballage neutre réside dans la résistance et les défis juridiques posés par les industries touchées par ces réglementations, en particulier les fabricants de tabac. Alors que les gouvernements du monde entier mettaient en œuvre ou envisageaient des lois sur l’emballage neutre, les industries concernées ont lancé des actions en justice, arguant que ces réglementations portent atteinte à leurs droits de propriété intellectuelle et à leurs marques. Les batailles juridiques impliquent souvent des débats complexes sur l’équilibre entre les objectifs de santé publique et la protection des intérêts commerciaux.

Cette résistance peut créer des incertitudes pour les fabricants sur le marché, dans la mesure où les conséquences juridiques peuvent influencer la portée et l’application des réglementations, impactant ainsi le paysage global du marché.

Analyse de la segmentation du marché de l’emballage neutre

Par analyse des matériaux

Les capacités d’impression et les préoccupations en matière de durabilité dominent la croissance du segment du papier et du carton

En fonction du matériau, le marché est segmenté enplastique, papier et carton, et autres.

Le segment du papier et du carton était en tête du marché avec une part de marché de 0,06 % en 2026. Le papier et le carton sont des matériaux renouvelables et biodégradables, ce qui en fait un choix intrinsèquement durable pour l'emballage. Leurs capacités d'impression de haute qualité, y compris des avertissements sanitaires détaillés et des éléments graphiques exigés par la réglementation, contribuent à leur utilisation généralisée pour créer des emballages conformes et visuellement percutants.

Les plastiques constituent le deuxième segment de ce marché. Malgré la prédominance du papier sur le marché, les produits d'emballage en plastique sont préférés dans une certaine proportion. Les matériaux plastiques offrent d'excellentes propriétés de durabilité et de barrière, protégeant les produits emballés des facteurs environnementaux tels que l'humidité et les contaminants.

Analyse par type de produit

La structure et la protection de l'emballage proposées font des cartons pliants un segment dominant

En fonction du type de produit, le marché est segmenté encartons pliants, boîtes, films et emballages, sacs et pochettes et autres.

Le segment des cartons pliants représentera 0,04 % de part de marché en 2026. Les cartons pliants assurent l’intégrité structurelle et la protection des produits emballés. Ceci est particulièrement important dans les industries où l'emballage doit garantir la sécurité et l'intégrité du contenu. La robustesse des boîtes pliantes contribue à leur domination, en particulier dans les applications où la durabilité est cruciale. Les cartons pliants offrent une excellente surface pour une impression de haute qualité. Ceci est crucial dans le domaine des emballages, où les avertissements sanitaires graphiques et autres éléments visuels transmettent de manière significative les messages souhaités.

Les films et emballages constituent le deuxième segment le plus dominant de ce marché. Les films & wraps offrent une polyvalence en termes de formats d’emballage. Ils peuvent être utilisés pour des produits de différentes formes et tailles, ce qui les rend adaptés à différentes applications. Cette polyvalence contribue à leur importance sur le marché, en particulier lorsqu'il s'agit de diverses catégories de produits.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse du type d’emballage

L’interaction directe avec les consommateurs a fait de l’emballage primaire un segment de type d’emballage dominant sur le marché

Le marché est segmenté en primaire et secondaire en fonction du type d’emballage.

L'emballage primaire détient la plus grande part de ce marché. L'emballage primaire entre directement en contact avec le produit, offrant le premier niveau de protection et d'information aux consommateurs. Dans le contexte de l'emballage neutre, où l'objectif principal est de réduire l'attrait du produit, les réglementations ciblent souvent l'emballage primaire pour transmettre les avertissements sanitaires et autres informations obligatoires directement aux consommateurs.

L'emballage secondaire est le deuxième segment dominant de ce marché. L'emballage secondaire remplit souvent des rôles fonctionnels tels que le regroupement d'unités individuelles et la facilitation du transport. Même si sa conception doit peut-être respecter les réglementations en matière d'emballage, l'accent mis sur l'interaction directe avec le consommateur est généralement moins important que celui de l'emballage primaire.

APERÇU RÉGIONAL

Le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Europe Plain Packaging Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Europe

Le marché européen représentait 2,13 milliards de dollars en 2025, soit 44,59 % de l'industrie mondiale, et devrait atteindre 2,19 milliards de dollars en 2026. L'Europe se distingue comme la région dominante du marché et devrait atteindre une croissance substantielle au cours des prochaines années. Des pays européens comme la France et le Royaume-Uni ont mis en œuvre ou envisagent de réglementer l'emballage neutre des produits du tabac. Cependant, le paysage réglementaire varie selon les pays de l’Union européenne, certains pays adoptant de tels emballages tandis que d’autres continuent d’explorer de telles mesures.

Asie-Pacifique

L'Asie-Pacifique a enregistré une taille de marché de 1,24 milliard de dollars en 2025, soit 25,94 % de la part de marché mondiale, et devrait atteindre 1,29 milliard de dollars en 2026. L'Asie-Pacifique est la deuxième région la plus dominante du secteur mondial de l'emballage neutre. Des pays comme l’Australie, Singapour, la Thaïlande et le Myanmar représentent un marché en croissance rapide pour de tels emballages. L'Australie a été parmi les pionniers dans la mise en œuvre d'un emballage neutre pour les produits du tabac. Le pays a introduit des lois sur l'emballage en décembre 2012, devenant ainsi le premier à adopter des mesures aussi strictes.

Amérique du Nord

En 2025, l'Amérique du Nord a généré 0,88 milliard de dollars, contribuant à hauteur de 18,40 % aux revenus du marché mondial, et devrait atteindre 0,9 milliard de dollars en 2026. L'Amérique du Nord est l'une des régions dominantes du marché, avec des pratiques d'emballage bien établies et des normes réglementaires strictes. En Amérique du Nord, le gouvernement du Canada a mis en œuvre un engagement en faveur d'un emballage neutre pour les produits du tabac en novembre 2019.

l'Amérique latine

L'Amérique latine représentait 0,09 milliard de dollars en 2025, soit 1,97 % de la part de marché mondiale, et devrait atteindre 0,09 milliard de dollars en 2026. La région de l'Amérique latine connaît un développement économique stimulé par un intérêt croissant pour les solutions d'emballage neutre. En appliquant des réglementations sur l’emballage, les pays latins peuvent influencer le paysage de l’emballage et les stratégies de commercialisation des produits du tabac dans la région.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique a généré 0,43 milliard de dollars en 2025, soit 9,12 % du paysage du marché mondial, et devrait atteindre 0,44 milliard de dollars en 2026.

Liste des entreprises clés sur le marché de l’emballage neutre

Les principaux participants présententSolutions d'emballage innovantespour gagner un avantage concurrentiel

Le marché de l’emballage neutre à l’échelle mondiale présente un degré élevé de fragmentation et de compétitivité. Même si quelques acteurs clés du marché détiennent une part de marché importante, ils parviennent à dominer le marché en proposant des solutions d’emballage innovantes. Ces acteurs majeurs donnent continuellement la priorité à l’expansion de leur clientèle dans diverses régions et mettent l’accent sur l’innovation comme stratégie fondamentale.

Les principaux acteurs du marché comprennent Amcor Limited, WestRock, Smurfit Kappa, Mondi Group, Wadpack Pvt. Ltd., et autres. De nombreux autres acteurs du secteur se concentrent sur la fourniture de solutions d’emballage avancées.

Liste des principales entreprises profilées :

- Amcor Plc (Suisse)

- WestRock(NOUS.)

- Smurfit Kappa (Irlande)

- Groupe Mondi (Autriche)

- Stora Enso (Finlande)

- Graphic Packaging International, LLC (États-Unis)

- Industries CCL Inc. (Canada)

- ITC Limited (Inde)

- LLFlex (États-Unis)

- Wadpack Pvt. Ltd.(Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- janvier 2024 –WestRock Company a annoncé son intention de construire une nouvelle usine de boîtes de carton ondulé à Pleasant Prairie, dans le Wisconsin, pour répondre à la demande croissante des clients de la région des Grands Lacs. La société a l'intention de fermer son usine existante au nord de Chicago lorsque la nouvelle installation sera achevée.

- avril 2022 –Siegwerk, l'un des principaux fournisseurs mondiaux d'encres d'impression et de revêtements pour les applications d'emballage, a inauguré un entrepôt et un centre de contretypage des couleurs à Tauru (Haryana) pour répondre à la demande croissante de l'Inde en encres d'emballage.

- juin 2022 –Mondi Group a acquis Powerflute, une division Nordic Packaging and Container Holdings, pour 398 millions de dollars. Powerflute exploite une usine de papier et de pâte à papier en Finlande avec une capacité de production annuelle de 285 KT de cannelures semi-chimiques. L’entreprise serait intégrée à l’unité commerciale Packaging Paper de Mondi.

- Septembre 2020 –LLFlex, leader mondial des matériaux d'emballage et des solutions de stratifié industriel pour les emballages de consommation, a acquis Hampden Papers. Cette acquisition a renforcé son offre d'emballages grand public dans des niches d'emballage, notamment divers emballages en papier, en film et en aluminium pour les aliments et les boissons, le carton laminé de qualité supérieure pour les produits de santé et de beauté, ainsi que le papier et le carton métallisés par transfert pour des solutions d'emballage durables.

- juillet 2019 –International Paper a acquis deux usines d'emballage en carton ondulé auprès de DS Smith, situées au Portugal et en France, pour 71 millions de dollars. Cette acquisition élargirait les capacités de l’entreprise et lui permettrait de servir ses clients avec des solutions d’emballage innovantes et personnalisées.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les principales entreprises, le paysage concurrentiel, les types de produits/services, l’analyse des cinq forces de Porter et les principales industries d’utilisation finale du produit. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 3,61 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par matériau

|

|

Par type de produit

|

|

|

Par type d'emballage

|

|

|

Par région

|

Questions fréquentes

Selon Fortune Business Insights, le marché était évalué à 4,91 milliards de dollars en 2026.

Le marché mondial devrait croître à un taux de croissance annuel composé TCAC de 3,61 % au cours de la période de prévision.

La taille du marché européen s'élevait à 2,13 milliards de dollars en 2025.

En termes de matériaux, le segment du papier et du carton est en tête du marché mondial en raison de sa grande recyclabilité.

La taille du marché mondial devrait atteindre 6,52 milliards de dollars d’ici 2034.

Les principaux moteurs du marché sont la conformité réglementaire et les initiatives de santé publique.

Les principaux acteurs du marché sont Amcor Limited, WestRock, Smurfit Kappa, Mondi Group et Wadpack Pvt. Ltd., entre autres.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 170

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.