Taille du marché des tuyaux en plastique, part et analyse de l’industrie, par matériau (chlorure de polyvinyle (PVC), polyéthylène (PE), polypropylène (PP), acrylonitrile butadiène styrène (ABS) et autres), par application (bâtiment et construction, agriculture, pétrole et gaz, industriel et autres) et prévisions régionales, 2026-2034

Taille du marché des tuyaux en plastique et perspectives d’avenir

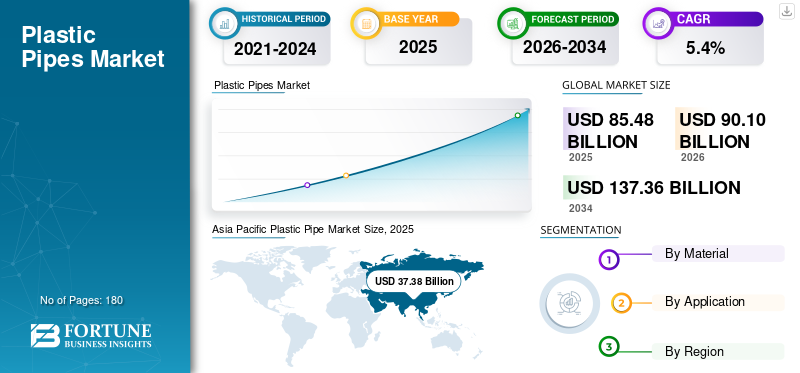

La taille du marché mondial des tuyaux en plastique était évaluée à 85,48 milliards USD en 2025. Le marché devrait passer de 90,10 milliards USD en 2026 à 137,36 milliards USD d’ici 2034, avec un TCAC de 5,4 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial des tuyaux en plastique avec une part de marché de 43,72 % en 2025.

Les conduites de fluide en plastique sont largement utilisées dans les systèmes d’approvisionnement en eau, d’eaux usées, de drainage, d’irrigation, de distribution de gaz et de transport industriel. La demande est étroitement liée à l’activité de construction, à la croissance urbaine et aux dépenses d’infrastructure publique. Par rapport aux tuyaux en métal et en béton, les tuyaux en plastique offrent une forte résistance à la corrosion, une longue durée de vie et une installation plus facile, ce qui entraîne des coûts globaux inférieurs. À l’échelle mondiale, la demande du marché est principalement motivée par le remplacement des réseaux de pipelines vieillissants, l’expansion progressive des services publics municipaux et la mise à niveau continue des systèmes agricoles et industriels, plutôt que par une croissance rapide des volumes tirée par la capacité, soutenue par des normes réglementaires et des programmes mondiaux d’exigences de fiabilité des infrastructures à long terme.

Le marché est dominé par un grand groupe de fabricants de tuyaux en plastique dotés d’une capacité d’extrusion établie et de vastes réseaux de distribution. Des acteurs majeurs tels que JM EAGLE, INC., Aliaxis, GF Industry and Infrastructure Flow Solutions, Wavin Industries Limited et Finolex Industries Ltd. se concentrent sur les systèmes de canalisations en PVC, HDPE et PP, la conformité réglementaire et la fiabilité constante de l'approvisionnement. Il en résulte un marché modérément consolidé, caractérisé par une demande constante tirée par les infrastructures, des coûts de commutation élevés et une capacité contrôlée.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DES TUYAUX EN PLASTIQUE

- Taille du marché en 2025 : 85,48 milliards de dollars

- Taille du marché en 2026 : 90,10 milliards USD

- Taille du marché prévue pour 2034 : 137,36 milliards de dollars

- TCAC : 5,4 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des tuyaux en plastique avec une part de 43,72 % en 2025.

- Le segment du polyéthylène (PE) représentait la plus grande part de marché en 2025.

- Le segment du bâtiment et de la construction détenait la plus grande part du marché en 2025.

Amérique du Nord

L’Amérique du Nord a représenté 16,67 milliards de dollars en 2025, en raison du remplacement continu des infrastructures vieillissantes d’eau, d’égouts et de drainage dans la région.

Europe

L'Europe a atteint 19,84 milliards de dollars en 2025, avec une demande soutenue par des projets de rénovation de bâtiments, la modernisation des infrastructures de traitement des eaux usées et les activités de remplacement de pipelines.

Asie-Pacifique

L'Asie-Pacifique était en tête du marché mondial avec une valeur de 37,38 milliards USD en 2025 et devrait atteindre 39,63 milliards USD en 2026, soutenu par de solides investissements dans la construction et les infrastructures hydrauliques.

NOUS.

Le marché était évalué à 14,30 milliards USD en 2025, ce qui représentait environ 85,8 % des revenus nord-américains, soutenus par les activités de construction et les projets de remplacement de pipelines municipaux.

Japon

La demande est stimulée par la modernisation des infrastructures hydrauliques, l’entretien des services publics urbains et l’adoption de solutions de tuyauterie durables dans les applications résidentielles et municipales.

En savoir plus

TENDANCES DU MARCHÉ DES TUYAUX EN PLASTIQUE

L’accent croissant mis sur la performance et l’efficacité du cycle de vie façonne le marché

Une tendance clé dans leplastiqueLe marché des tuyaux est l’accent croissant mis sur les performances, la durabilité et le coût du cycle de vie plutôt que sur le seul prix initial. Les acheteurs sélectionnent de plus en plus de tuyaux en fonction de leur résistance à la pression, de leur longue durée de vie et de leur résistance à la corrosion ou aux produits chimiques. En réponse, les fabricants améliorent la qualité des matériaux, la conception des produits et le respect de normes plus strictes. Ce changement modifie progressivement les portefeuilles de produits et le positionnement concurrentiel, à mesure que la fiabilité et les performances à long terme deviennent plus importantes dans les décisions d'achat.

- Selon le Bureau of Indian Standards (BIS) du gouvernement indien, le BIS a formulé plus de 22 000 normes indiennes, y compris des normes obligatoires pour les tuyaux en plastique utilisés dans les applications d'approvisionnement en eau, de drainage et de construction, soutenant la transition vers une sélection de tuyaux axée sur la performance et la qualité.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L'activité du bâtiment et de la construction soutient la demande de tuyaux en plastique

La demande de tuyaux en plastique est largement tirée par l'activité du bâtiment et de la construction, en particulier dans les développements résidentiels et commerciaux. Les tuyaux en PVC et en PEHD sont largement utilisés dans les systèmes de plomberie interne, de drainage, d'eau de pluie et d'égouts en raison de leur durabilité, de leur résistance à la corrosion et de leur facilité d'installation. La construction de logements en cours, la rénovation des bâtiments existants et le respect des codes du bâtiment modernes continuent de soutenir une demande constante de tuyaux en plastique, car chaque nouvelle structure et rénovation ajoute directement à la demande de base en tuyaux plutôt qu'à une utilisation discrétionnaire.

- Selon le ministère de Jal Shakti du gouvernement indien, 15,76 millions de ménages ruraux ont reçu un raccordement à l'eau courante dans le cadre de la mission Jal Jeevan, soutenant l'utilisation à grande échelle de tuyaux en plastique dans les infrastructures d'eau.

RESTRICTIONS DU MARCHÉ

Normes réglementaires et processus d’approbation pour limiter l’expansion du marché

L'adoption de tuyaux en plastique peut être limitée par des normes réglementaires strictes, des exigences de certification et de longs processus d'approbation, en particulier dans les projets d'infrastructures municipales et publiques. Différentes régions appliquent des normes spécifiques en matière de matériaux, de pression et de sécurité, ce qui peut retarder l'exécution du projet et limiter l'utilisation de certains types de tuyaux en plastique. Les coûts de conformité et les délais de test prolongés peuvent ralentir l'adoption de nouveaux produits, en particulier pour les petits fabricants, réduisant ainsi la dynamique globale du marché malgré une demande sous-jacente stable.

- Selon le Bureau d'information de presse du gouvernement indien, le secteur de la construction en Inde a augmenté de 9,4 % au cours de l'exercice 2024-25, reflétant une forte activité mais soulignant également la manière dont la demande peut fluctuer en fonction des conditions économiques et des cycles d'investissement public.

OPPORTUNITÉS DE MARCHÉ

L'adoption de systèmes de canalisations en plastique avancés crée de solides opportunités de croissance

Des opportunités de croissance sur le marché émergent de l’utilisation croissante de systèmes de tuyauterie avancés dans les bâtiments modernes. Les produits tels que les tuyaux en PEHD résistant à la pression, les tuyaux multicouches et les systèmes de drainage à faible bruit offrent une durabilité, une résistance et des performances supérieures à celles des options conventionnelles. À mesure que les normes de construction et les préférences des clients évoluent vers des performances plus élevées et une durée de vie plus longue, en particulier dans la construction commerciale et de grande hauteur, la demande de solutions de tuyaux en plastique à valeur ajoutée devrait croître au-delà des volumes de base liés à la construction.

- Selon le ministère du Logement et des Affaires urbaines du gouvernement indien, 1,18 crore de maisons ont été sanctionnées sous Pradhan Mantri Awas Yojana en décembre 2024, soutenant une demande soutenue de tuyaux en plastique dans la construction résidentielle.

LES DÉFIS DU MARCHÉ

La volatilité des prix des résines polymères affecte la stabilité des marges des fabricants de tuyaux en plastique

La croissance du marché des tuyaux en plastique est entravée par les changements fréquents de prix des matières premières clés, telles que le PVC etRésines PEHD. Ces prix de la résine évoluent en fonction des conditions du marché du pétrole brut et de la pétrochimie, ce qui rend difficile la planification des coûts. Lorsque la demande issue des projets de construction est faible, les fabricants ne peuvent souvent pas répercuter entièrement la hausse des coûts des intrants sur les clients, ce qui exerce une pression sur les marges bénéficiaires. Cette incertitude des coûts augmente le risque financier et met en évidence la nécessité d’un approvisionnement et d’une gestion efficaces des stocks.

- Selon le Bureau d'information de presse du gouvernement indien, le gouvernement a mis en œuvre des mesures de soutien, telles que le programme d'assistance aux matières premières (RMA), pour aider les fabricants à gérer la hausse et la volatilité des prix des matières premières, soulignant ainsi les pressions persistantes sur les coûts auxquelles sont confrontés les producteurs du secteur industriel.

Analyse de segmentation

Par matériau

Le segment des tuyaux en polyéthylène (PE) est dominé en raison de leur utilisation intensive dans l'approvisionnement en eau

En fonction du matériau, le marché est segmenté enChlorure de polyvinyle (PVC),Polyéthylène (PE), polypropylène (PP), acrylonitrile butadiène styrène (ABS) et autres.

Le segment du polyéthylène (PE) représentait la plus grande part de marché des tuyaux en plastique en 2025. Les tuyaux en PE sont en tête de la consommation en raison de leur utilisation intensive dans les applications d'approvisionnement en eau, de distribution de gaz, d'égouts et de transport de fluides industriels, où la flexibilité, la résistance aux hautes pressions et la longue durée de vie sont essentielles. La demande de tuyaux en PE est fonctionnellement déterminée par les exigences des services publics et des infrastructures plutôt que par une utilisation discrétionnaire. À mesure que les réseaux d’infrastructures se développent et que les pipelines vieillissants sont remplacés, le PE reste le segment de matériau le plus important du point de vue structurel sur le marché.

Le segment du chlorure de polyvinyle (PVC) devrait croître à un TCAC d'environ 5,2 %, stimulé par son utilisation continue dans les systèmes de plomberie et de drainage en raison de son faible coût, de sa durabilité et de sa facilité d'installation dans la construction de bâtiments.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

Le segment du bâtiment et de la construction a dominé le marché en raison de sa facilité d'installation

Par application, le marché est segmenté en bâtiment et construction, agriculture,pétrole et gaz,industriel et autres.

Le segment du bâtiment et de la construction représentait la plus grande part en 2025, car les systèmes de canalisations sont essentiels pour la plomberie, le drainage, les eaux usées et la gestion des eaux pluviales dans les structures résidentielles et commerciales. Les tuyaux en plastique sont préférés en raison de leur résistance à la corrosion, de leur facilité d’installation et de leur longue durée de vie. Alors que les codes du bâtiment mettent de plus en plus l'accent sur la durabilité, l'efficacité de l'eau et la performance du cycle de vie, les tuyaux en plastique restent un choix standard dans les projets de nouvelle construction et de rénovation, créant une base de demande stable et soutenue par la réglementation au-delà des cycles de construction à court terme.

- Selon le Bureau du recensement des États-Unis, les dépenses totales de construction aux États-Unis ont atteint 2 169,5 milliards de dollars en août 2025, ce qui reflète l'ampleur des activités de construction et d'infrastructure en cours qui soutiennent la demande de systèmes de canalisations, y compris de canalisations en plastique.

Le segment agricole devrait croître à un TCAC de 6,6 % au cours de la période de prévision.

Perspectives régionales du marché des tuyaux en plastique

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Plastic Pipe Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique détenait la position dominante sur le marché des tuyaux en plastique en 2025, évalué à 37,38 milliards de dollars, et devrait conserver son rôle de leader en 2026, pour atteindre 39,63 milliards de dollars. Le leadership de la région est soutenu par une urbanisation rapide, une construction résidentielle à grande échelle et des investissements massifs dans les infrastructures d’approvisionnement en eau et d’assainissement. La forte demande du secteur du bâtiment et de la construction, des services publics municipaux, de l'agriculture et des applications industrielles continue de soutenir une consommation massive de tuyaux en plastique, en particulier dans les systèmes de tuyauterie rentables et durables sur les marchés en développement et matures de la région.

Marché chinois des tuyaux en plastique

Grâce à la forte contribution de l’Asie-Pacifique et à la base de construction et de fabrication à grande échelle de la Chine, le marché chinois a atteint 13,66 milliards de dollars en 2025, représentant environ 36,5 % des revenus mondiaux. La demande est tirée par la construction résidentielle et commerciale, l’expansion des réseaux d’approvisionnement en eau et de drainage et la poursuite des investissements dans les infrastructures urbaines. La vaste capacité de fabrication nationale de la Chine soutient en outre une consommation massive de tuyaux en plastique dans les applications municipales, agricoles et industrielles.

Marché indien des tuyaux en plastique

Le marché indien en 2025 a atteint environ 7,32 milliards de dollars. La croissance est soutenue par l’expansion de la construction résidentielle et commerciale, l’augmentation des investissements dans les infrastructures d’approvisionnement en eau et d’assainissement et l’utilisation accrue de ce produit dans l’agriculture et l’irrigation, tirée par l’urbanisation à l’échelle nationale.

Amérique du Nord

L'Amérique du Nord reste un marché régional important pour les tuyaux en plastique et devrait atteindre 16,67 milliards de dollars en 2025. La demande est soutenue par le secteur résidentiel et le remplacement en cours des infrastructures vieillissantes d'eau, d'égouts et de drainage. La région bénéficie d'une capacité de fabrication établie, de réseaux de distribution bien développés et de normes de qualité strictes. Toutefois, la croissance du marché reste modérée, reflétant des niveaux de pénétration élevés et la nature mature des marchés de la construction et des services publics.

Marché américain des tuyaux en plastique

Le marché aux États-Unis a atteint 14,30 milliards de dollars en 2025, ce qui représente environ 85,8 % des revenus régionaux. La consommation est stimulée par la construction résidentielle et commerciale, le remplacement des canalisations d'eau et d'égout vieillissantes et la demande continue des applications municipales, agricoles et industrielles de traitement des fluides qui nécessitent des systèmes de canalisations durables et fiables.

Europe

L'Europe a enregistré une croissance modeste du marché des tuyaux en plastique, atteignant une valorisation de 19,84 milliards USD en 2025. Des normes réglementaires strictes, des coûts énergétiques élevés et des marchés de la construction matures caractérisent la région. Malgré ces contraintes, la demande constante en matière de rénovation de bâtiments, de modernisation des infrastructures d'eau et de traitement des eaux usées et de remplacement de canalisations vieillissantes continue de soutenir la consommation de tuyaux en plastique dans les applications résidentielles et municipales.

Marché allemand des tuyaux en plastique

Le marché allemand a atteint environ 4,37 milliards de dollars en 2025, ce qui représente environ 22,0 % de la demande régionale. La consommation est soutenue par les activités de construction, les rénovations de bâtiments et les investissements continus dans les infrastructures d’approvisionnement en eau et de traitement des eaux usées, le tout dans le respect de normes strictes de qualité et de performance.

Marché britannique des tuyaux en plastique

Le marché britannique en 2025 s'élevait à 2,86 milliards de dollars, soit environ 14,4 % des revenus régionaux. La consommation est concentrée dans la construction résidentielle et commerciale, les systèmes d'eau et de drainage et le remplacement continu des infrastructures de pipelines vieillissantes.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée du marché au cours de la période de prévision. Le marché de l'Amérique latine a atteint 6,54 milliards de dollars en 2025, soutenu par le développement des infrastructures, la construction résidentielle et l'expansion des réseaux d'irrigation agricole dans les économies clés. Les améliorations progressives stimulent également la demande en matière de systèmes d’approvisionnement en eau et de drainage. Au Moyen-Orient et en Afrique, la croissance est tirée par le développement urbain, les projets de distribution d’eau liés au dessalement et les investissements dans les infrastructures pétrolières et gazières. Le marché des tuyaux en plastique MEA a atteint 5,04 milliards de dollars en 2025, soutenu par des projets d'expansion de la construction.

Marché des tuyaux en plastique du CCG

Le marché des tuyaux en plastique du CCG représentait environ 2,50 milliards de dollars en 2025, soit environ 49,6 % des revenus régionaux. La demande est tirée par les activités de construction, les projets d’infrastructures d’eau et d’assainissement et le développement urbain et industriel en cours dans les principales économies du CCG.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

La forte intensité capitalistique et la gestion stratégique des actifs façonnent la concurrence sur le marché

Le marché des tuyaux en plastique est relativement consolidé et à forte intensité de capital, car les opérations d'extrusion à grande échelle, les exigences de certification des matériaux et les réseaux de distribution établis créent d'importantes barrières à l'entrée. Ces facteurs limitent les nouvelles participations et concentrent l’offre au sein d’un groupe de fabricants de tuyaux en plastique régionaux et mondiaux dotés d’une échelle de production et d’une expertise technique établies.

Des acteurs clés, tels que JM EAGLE, INC., Aliaxis, GF Industry and Infrastructure Flow Solutions, Wavin Industries Limited et Finolex Industries Ltd., se concentrent principalement sur l'optimisation de l'efficacité de la fabrication, l'élargissement des portefeuilles de produits et le renforcement de la portée de distribution plutôt que de poursuivre une expansion agressive des capacités. Les activités récentes de ces sociétés mettent en évidence l'accent stratégique mis sur l'efficacité opérationnelle, la conformité réglementaire et les solutions de canalisations à valeur ajoutée pour soutenir un positionnement à long terme sur le marché.

LISTE DES PRINCIPALES ENTREPRISES DE TUYAUX EN PLASTIQUE PROFILÉES

- JM EAGLE, INC.. (NOUS.)

- CHINE LESSO (Chine)

- Aliaxe(Belgique)

- Prince Pipes and Fittings Ltd. (Inde)

- Amiblu Holding GmbH (Autriche)

- Solutions de flux pour l'industrie et les infrastructures de GF(Suisse)

- Wavin Industries Limitée(Pays-Bas)

- REHAU (Allemagne)

- Finolex Industries Ltée(Inde)

- Chevron Phillips Chemical Company LLC. (NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Novembre 2023 :Georg Fischer AG a finalisé l'acquisition d'Uponor Corporation, intégrant les systèmes de tuyauterie en plastique d'Uponor dans sa division GF Piping Systems pour créer un leader mondial des solutions durables en plastique pour l'eau et le débit.

- Juin 2023 :Aliaxis SA a finalisé l'acquisition de la division de fabrication de Valencia Pipe Company aux États-Unis, élargissant ainsi sa présence en Amérique du Nord et renforçant son empreinte de production et de distribution de tuyaux en plastique.

- Août 2024 :Fabricant australien de canalisations sous pression dans le groupe Amiblu pour étendre sa présence dans la région Asie-Pacifique et renforcer son portefeuille de systèmes de canalisations de grand diamètre pour les applications d'infrastructure d'approvisionnement en eau et de traitement des eaux usées.

- Août 2020 :Prince Pipes and Fittings Ltd. s'est associé à Lubrizol Advanced Materials pour lancer la solution de tuyauterie en CPVC en Inde, améliorant ainsi son portefeuille de tuyaux de plomberie en plastique CPVC pour les applications de bâtiments résidentiels et commerciaux.

COUVERTURE DU RAPPORT

L’analyse du marché mondial fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il propose des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et les partenariats, fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé, y compris la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,4 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) Volume (kilotonne) |

|

Segmentation |

Par matériau, application et région |

|

Par matériau |

|

|

ParApplication |

|

|

Par géographie |

Amérique du Nord (par matériau, application et pays) o États-Unis (par application) o Canada (par demande) Europe (par matériau, application et pays) o Allemagne (par application) o Royaume-Uni (par application) o France (par candidature) o Italie (par candidature) o Espagne (par candidature) o Reste de l'Europe (par application) Asie-Pacifique (par matériau, application et pays) o Chine (par application) o Inde (par application) o Japon (par application) o Corée du Sud (par application) o Reste de l'Asie-Pacifique (par application) Amérique latine (par matériau, application et pays) o Brésil (par candidature) o Mexique (par candidature) o Reste de l'Amérique latine (par application) Moyen-Orient et Afrique (par matériau, application et pays) o GCC (par application) o Afrique du Sud (par candidature) o Reste du Moyen-Orient et de l'Afrique (par application) |

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 85,48 milliards de dollars en 2025 et devrait atteindre 137,36 milliards de dollars d'ici 2034.

Enregistrant un TCAC de 5,4%, le marché devrait afficher une croissance constante au cours de la période de prévision (2026-2034).

Par application, le segment du bâtiment et de la construction était en tête en 2025.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

L’activité soutenue de construction de bâtiments et d’infrastructures est le facteur clé de la croissance du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés