Taille du marché des métaux précieux, part et analyse de l’industrie, par type (métaux du groupe argent, or et platine), par application (industriel, bijouterie, investissement et autres) et prévisions régionales, 2026-2034

Marché des métaux précieux – Perspectives mondiales 2026

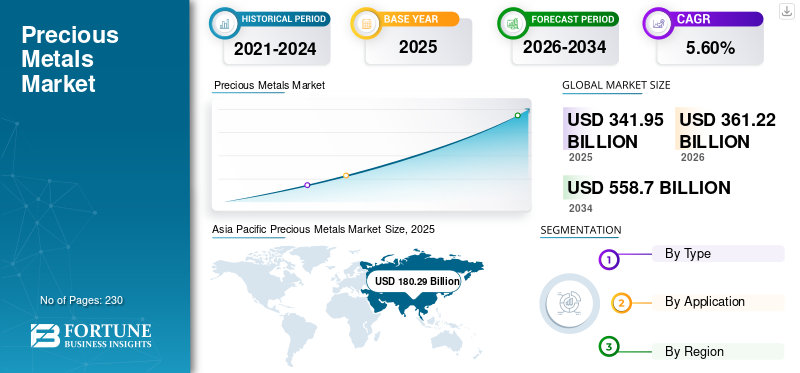

La taille du marché mondial des métaux précieux était de 341,95 milliards de dollars en 2025 et devrait passer de 361,22 milliards de dollars en 2026 à 558,70 milliards de dollars d’ici 2034, avec un TCAC de 5,60 % au cours de la période de prévision. La croissance du secteur est tirée par l’expansion de la demande industrielle, le comportement de couverture contre l’inflation, les exigences de transition énergétique, la consommation de bijoux et l’évolution des stratégies d’allocation des investissements. L’Asie-Pacifique a dominé le marché avec une part de marché de 52,70 % en 2025.

L’augmentation des revenus disponibles et l’évolution des choix de vie sont quelques-uns des facteurs qui animent le marché. On estime que la demande pour ces métaux augmentera à l’échelle mondiale pendantbijouxet les applications d'investissement, car l'or et l'argent sont d'une importance primordiale dans les cérémonies de mariage des pays d'Asie du Sud-Est. Par conséquent, la population croissante et la capacité de consommation croissante des consommateurs de la région contribueront à la croissance du marché.

Le début de la pandémie en janvier 2020 a causé des dommages importants au marché. Pour atténuer la propagation du virus, les installations manufacturières et les activités minières ont été temporairement fermées. La production de produits électroniques a diminué à mesure que la demande des consommateurs diminuait. Les principaux acteurs de l’industrie électrique et électronique n’ont pas pu acquérir de l’argent pour produire des circuits imprimés et des cartes composites.

Par exemple, selon le Silver Institute, la demande d’argent pour des applications industrielles a diminué de 5 % en 2020. Cependant, l’augmentation des investissements dans les métaux précieux et dans les fonds négociés en bourse (ETF) sur l’or a ralenti les dégâts causés par la pandémie sur le marché. Selon une étude du World Gold Council, la demande mondiale d’investissement en or a augmenté de 40 % en 2020 par rapport à 2019. Ainsi, ce marché devrait prospérer au cours de la période de prévision.

Le marché mondial des métaux précieux continue de fonctionner à la fois comme une chaîne de valeur industrielle et un écosystème de réserve de valeur stratégique, façonné par l’incertitude macroéconomique, la demande de fabrication industrielle, le comportement d’allocation des investissements et la concentration de l’offre. Les métaux du groupe de l’or, de l’argent et du platine présentent de plus en plus des profils de demande différenciés, reflétant une exposition variée à la consommation de bijoux, aux applications industrielles, à la fabrication technologique et aux stratégies d’investissement institutionnels. Le comportement du marché reflète de plus en plus l’interdépendance intersectorielle plutôt que la demande isolée d’un produit spécifique.

Le marché des métaux précieux reste fortement influencé par les anticipations d’inflation, l’orientation de la politique monétaire et l’instabilité géopolitique. L'or continue de conserver son importance dans les stratégies de diversification de portefeuille, en particulier pendant les périodes de volatilité des devises, de risque souverain élevé et d'incertitude sur les marchés financiers. L'argent présente un profil de demande double, équilibrant la demande d'investissement avec une consommation industrielle croissante liée aux technologies solaires, à l'électronique et aux exigences de conductivité électrique. Les métaux du groupe du platine continuent de bénéficier des systèmes d’émission automobiles, des technologies liées à l’hydrogène et des applications de fabrication industrielle avancées.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DES MÉTAUX PRÉCIEUX

- Taille du marché en 2025 : 341,95 milliards de dollars

- Taille du marché en 2026 : 558,70 milliards de dollars

- Taille du marché prévue pour 2034 : 558,70 milliards de dollars

- TCAC : 5,60 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des métaux précieux avec une part de 52,70 % en 2025.

- Le segment de l’or devrait détenir une part de marché dominante de 55,65 % en 2026.

- Le segment industriel devrait représenter 48,89 % du marché en 2026.

Asie-Pacifique

L'Asie-Pacifique est en tête du marché mondial avec 180,29 milliards de dollars de revenus en 2025 et devrait atteindre 191,16 milliards de dollars en 2026.

Amérique du Nord

L'Amérique du Nord représentait 26,40 % du marché mondial en 2025 et devrait atteindre 95,40 milliards de dollars en 2026.

Europe

L'Europe a contribué à hauteur de 17,30 % au chiffre d'affaires mondial en 2025 et devrait atteindre 61,70 milliards de dollars en 2026.

NOUS.

Le marché des métaux précieux devrait atteindre 83,50 milliards de dollars d’ici 2026.

Japon

Le marché des métaux précieux devrait atteindre 17,22 milliards de dollars d’ici 2026.

En savoir plus

Dynamique clé du marché

Tendances du marché

Une croissance constante du secteur industriel à l’échelle mondiale pour offrir des opportunités lucratives

La croissance des industries d'utilisation finale telles que l'automobile, l'électricité et l'électronique augmente la demande pour ces métaux. L'industrie automobile est le principal consommateur de platine et de palladium, leur principale application étant le pot catalytique. De plus, la prise de conscience croissante de la pollution environnementale et l'évolution des réglementations concernant les émissions de carbone des véhicules augmenteront considérablement la demande de métaux du groupe du platine destinés à être utilisés dans les pots catalytiques.

En outre, l'expansion rapide de l'industrie électrique et électronique, due à la demande croissante de électronique grand publicproduits, augmentera la consommation d’argent. La demande croissante d’argent de la part des fabricants de panneaux solaires contribue à la demande de ces métaux, car l’argent a la capacité de conduire l’électricité avec la plus grande efficacité. Comme l’a déclaré le Silver Institute, le photovoltaïque représentait 10,2 % de la demande totale du marché de l’argent en 2020.

Les tendances du marché des métaux précieux reflètent de plus en plus l’intersection de la demande de technologies industrielles et de l’incertitude macroéconomique. L'or continue de fonctionner comme une couverture financière pendant les périodes d'inflation et de perturbations géopolitiques, tandis que l'argent démontre de plus en plus de pertinence industrielle en raison de son adoption accélérée dans les systèmes d'énergies renouvelables et la fabrication électronique. Cette divergence continue de remodeler la composition de la demande dans le secteur des métaux précieux.

L’investissement dans la transition énergétique reste une tendance structurelle importante. La demande d'argent continue de croître dans la fabrication photovoltaïque en raison de ses propriétés de conductivité, tandis que les métaux du groupe du platine attirent de plus en plus l'attention dans le développement des piles à combustible à hydrogène et les technologies d'électrolyseurs. Les applications industrielles contribuent donc de plus en plus à la visibilité de la demande à long terme au-delà de la consommation traditionnelle de bijoux et d’investissement.

L’activité de recyclage continue de se développer dans les chaînes d’approvisionnement en métaux précieux. La récupération de l'or, de l'argent, du platine et du palladium à partir des flux de déchets électroniques, automobiles et industriels complète de plus en plus la production minière. Le recyclage soutient également la diversification de l’approvisionnement dans un contexte de surveillance environnementale croissante entourant les activités d’extraction et la disponibilité des ressources.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs du marché

Augmenter le revenu disponible et changer le mode de vie pour stimuler la croissance

L’inflation du revenu disponible et l’évolution des choix de mode de vie sont les facteurs importants qui stimulent la croissance du marché. De plus, l’importance considérable des bijoux dans les cérémonies de mariage en Chine, en Inde et dans d’autres pays d’Asie du Sud devrait accroître la consommation de métaux précieux. En outre, la perception de l’or comme symbole de statut social et valeur refuge pour les investissements a contribué de manière significative à la croissance du marché.

Pour éviter le risque de taux d’intérêt négatifs sur les actions, les obligations ou l’immobilier, les investisseurs se tournent régulièrement vers l’or comme un actif qui maintiendra sa valeur. Par exemple, selon l’étude du World Gold Council, les ETF et autres investissements représentaient 23 % de la demande totale d’or en 2020. Par conséquent, les facteurs susmentionnés devraient contribuer à la croissance du marché des métaux précieux.

Demande croissante de produits provenant d’applications industrielles pour stimuler la croissance du marché

La demande croissante de métaux précieux dans les applications industrielles propulse la croissance du marché en raison de leurs propriétés uniques. Les métaux, tels que l'or, l'argent et le platine, sont appréciés pour leur conductivité, leur résistance à la corrosion et leurs capacités catalytiques supérieures, ce qui les rend indispensables dans les secteurs de l'électricité et de l'électronique, de l'automobile et de la santé. Par exemple, l’or est utilisé en électronique pour sa conductivité et dans les soins de santé pour sa biocompatibilité.

L'argent trouve des applications dans les panneaux solaires et les revêtements antimicrobiens. Le platine est essentiel dans les pots catalytiques des véhicules, réduisant les émissions. L’adoption croissante de technologies vertes, telles que les véhicules électriques et les systèmes d’énergie renouvelable, stimule encore la demande pour ces métaux. Alors que les industries accordent de plus en plus la priorité à la durabilité et à l’innovation, la demande de produits pour les technologies de pointe continue d’augmenter, stimulant la croissance de leur marché.

Le marché des métaux précieux continue de bénéficier de facteurs de demande diversifiés couvrant l’allocation des investissements, la fabrication industrielle, la consommation de bijoux et les applications technologiques stratégiques. Les préoccupations inflationnistes, les cycles de resserrement monétaire, la dépréciation de la monnaie et l’incertitude géopolitique continuent de soutenir la demande d’investissement en or et, dans une moindre mesure, en argent. Les investisseurs institutionnels et les banques centrales augmentent fréquemment leurs allocations de métaux précieux pendant les périodes d’instabilité financière, renforçant ainsi la résilience des marchés à long terme.

La demande industrielle reste un contributeur important à la croissance, en particulier pour les métaux du groupe de l’argent et du platine. L'argent continue d'être témoin d'une consommation plus forte dans les systèmes photovoltaïques, les semi-conducteurs, les technologies médicales et la fabrication électronique en raison de sa conductivité électrique élevée et de sa résistance à la corrosion. Le platine et le palladium restent essentiels dans les convertisseurs catalytiques et les technologies de contrôle des émissions, tandis que les applications émergentes liées à l'hydrogène renforcent de plus en plus leur pertinence industrielle.

La consommation de bijoux continue également de soutenir la croissance du marché des métaux précieux, en particulier dans les économies d’Asie-Pacifique et du Moyen-Orient, où le comportement d’achat culturel influence les modèles de demande d’or et d’argent. Les cycles d’achat saisonniers, la consommation liée aux mariages et la hausse des revenus disponibles continuent de façonner la stabilité de la demande régionale.

Restrictions du marché

Des prix incohérents des métaux précieux pour entraver la croissance

Les prix des métaux précieux sont fortement influencés par plusieurs facteurs tels que l'inflation, les fluctuations monétaires, les réserves gouvernementales et les incertitudes géopolitiques. En raison de ces instabilités des prix, la demande et l’offre de ces métaux sont gravement affectées, ce qui a un impact sur les activités de production industrielle. De plus, l’extraction de minéraux précieux est une tâche fastidieuse qui implique d’importants capitaux en machines, de longues heures de travail et une production incertaine, ce qui devrait entraver la croissance. En outre, le polissage inefficace pour préserver l’éclat et la couleur de ces métaux entravera également le marché.

La volatilité des prix continue de représenter l’une des contraintes les plus importantes sur le marché des métaux précieux. Les prix des matières premières restent sensibles aux mouvements des taux d’intérêt, aux fluctuations monétaires, aux évolutions géopolitiques et aux changements de sentiment des investisseurs. L’or et l’argent subissent fréquemment des corrections de prix à court terme lorsque le resserrement monétaire renforce l’attractivité des titres à revenu fixe ou réduit l’activité d’investissement dans les valeurs refuge.

L’inflation des coûts miniers continue également d’affecter l’économie de l’offre. La hausse des coûts de main-d’œuvre, les exigences environnementales plus strictes, la volatilité des prix de l’énergie et la baisse de la qualité du minerai pèsent de plus en plus sur la rentabilité minière. Les délais d’exploration et d’autorisation prolongent souvent les cycles de développement des projets, limitant la réactivité de l’offre à court terme et augmentant les besoins en dépenses d’investissement dans les activités d’extraction.

Le risque de substitution reste pertinent dans certaines applications industrielles. Les fabricants réduisent parfois leur dépendance à l’égard des métaux précieux plus coûteux en adoptant des matériaux alternatifs lorsque les exigences de performance le permettent. Les constructeurs automobiles, par exemple, continuent d’évaluer des stratégies d’optimisation des catalyseurs pour réduire la dépendance aux métaux du groupe du platine dans un contexte de volatilité des prix et de problèmes de concentration de l’offre.

Opportunités de marché

L’électrification industrielle et le déploiement d’énergies propres continuent de créer des opportunités substantielles sur le marché des métaux précieux. La demande d’argent bénéficie de plus en plus des installations photovoltaïques, de la modernisation du réseau et de la fabrication électronique avancée. Les métaux du groupe du platine continuent également de se développer dans les technologies liées à l'hydrogène, les piles à combustible et les systèmes de décarbonation industrielle, renforçant ainsi la visibilité de la demande industrielle à long terme.

Les infrastructures de recyclage représentent un autre domaine d’opportunité important. Les technologies de récupération de l’or, de l’argent et des métaux du groupe du platine continuent de s’améliorer à mesure que les volumes de déchets électroniques augmentent à l’échelle mondiale. L’exploitation minière urbaine et les capacités avancées de raffinage soutiennent de plus en plus la récupération des matériaux, réduisent le risque de concentration de l’offre et renforcent les objectifs de durabilité dans les chaînes de valeur industrielles.

Les tendances à la diversification des investissements continuent de soutenir l’expansion du marché. Les investisseurs institutionnels, les fonds souverains et les banques centrales évaluent de plus en plus les métaux précieux comme stabilisateurs de portefeuille en période d’inflation, de volatilité des devises et d’incertitude géopolitique. L’innovation financière, notamment les produits négociés en bourse et l’accès au commerce numérique, continue d’élargir la participation à tous les canaux d’investissement.

Analyse de la segmentation du marché des métaux précieux

Analyse par type

Le segment de l'or a occupé la position dominante en 2023, stimulé par une forte demande de bijoux

En fonction du type, le marché des métaux précieux est segmenté en métaux du groupe argent, or et platine.

Or

Le segment occupé par l’or devrait détenir une part de marché dominante de 55,65 % en 2026. La croissance du segment est associée à l’augmentation du revenu disponible et à la connaissance croissante des investissements par les consommateurs. L'or est largement utilisé pour les bijoux et les investissements en raison de son attrait visuel et de son esthétique. Les pays en développement de la région Asie-Pacifique, comme l’Inde et la Chine, sont les principaux consommateurs d’or en raison de la capacité de dépenses croissante des particuliers.

L'or continue de représenter une part substantielle du marché des métaux précieux en raison de son rôle unique dans les investissements, les bijoux, les réserves et les applications liées à la technologie. La demande du marché reste fortement influencée par les conditions macroéconomiques, les attentes en matière de politique monétaire, les préoccupations inflationnistes et l’incertitude géopolitique. Les banques centrales, les investisseurs institutionnels et les gestionnaires de patrimoine privés considèrent souvent l’or comme un stabilisateur de portefeuille en période de volatilité financière.

La demande d’investissement reste l’un des piliers les plus solides de la consommation d’or. Les véhicules d’investissement négociés en bourse, les avoirs en lingots, les réserves souveraines et les stratégies de préservation du patrimoine continuent de soutenir la résilience du marché. L’or démontre généralement une dépendance industrielle moindre que l’argent ou les métaux du groupe du platine, ce qui rend son profil de demande plus étroitement lié au sentiment des marchés financiers et à la stabilité monétaire. Le resserrement monétaire, les modifications des taux d’intérêt et les anticipations d’inflation continuent d’influencer sensiblement l’activité d’investissement.

La consommation de bijoux reste un autre contributeur important à la taille du marché des métaux précieux, en particulier dans les économies d’Asie-Pacifique et du Moyen-Orient, où l’achat d’or revêt une importance culturelle et financière. Les tendances saisonnières de la demande, les mariages et les traditions en matière de cadeaux continuent de soutenir la stabilité de la consommation. Cependant, la demande de bijoux démontre souvent une sensibilité aux prix, en particulier pendant les périodes de valorisation élevée de l’or.

Argent

Le segment de l'argent connaîtra une croissance significative au cours de la période de prévision. La croissance est caractérisée par une demande croissante d’applications électriques et électroniques. De plus, le faible coût de l’argent par rapport à ses homologues constitue un avantage pour les consommateurs en matière d’investissement et de bijoux.

L'argent représente l'un des segments les plus diversifiés commercialement sur le marché des métaux précieux en raison de son double rôle d'intrant industriel et d'actif d'investissement. Contrairement à l’or, la demande d’argent démontre une plus grande sensibilité aux cycles de production industrielle en raison de son utilisation généralisée dans l’électronique, les semi-conducteurs, les systèmes électriques, les dispositifs médicaux et les technologies photovoltaïques. La conductivité, l'efficacité thermique et la résistance à la corrosion continuent de soutenir sa pertinence dans les environnements de fabrication avancés.

La demande industrielle continue de remodeler les modes de consommation de l’argent. L’expansion du solaire photovoltaïque reste particulièrement importante car la pâte d’argent est largement utilisée dans les cellules photovoltaïques. L’accélération du déploiement des énergies renouvelables, les initiatives d’électrification et la miniaturisation de l’électronique continuent de soutenir la demande industrielle d’argent. La fabrication de semi-conducteurs et les infrastructures de télécommunications contribuent également à une croissance soutenue de la consommation, en particulier à mesure que les besoins en matière de traitement des données et de connectivité augmentent à l’échelle mondiale.

La consommation de bijoux et d’argenterie continue de soutenir la demande de base, en particulier dans les économies émergentes où les avantages d’abordabilité améliorent l’accessibilité par rapport à l’or. Les achats des consommateurs restent influencés par les tendances des prix, le revenu disponible et les préférences culturelles. Dans le même temps, l’activité de recyclage contribue de plus en plus à l’approvisionnement secondaire à mesure que les technologies industrielles de récupération s’améliorent. L’argent occupe donc une position stratégiquement importante dans la croissance du marché des métaux précieux en raison de son exposition équilibrée aux applications industrielles, d’investissement et de consommation.

Métaux du groupe du platine

Les métaux du groupe du platine connaissent une demande croissante pour l’application d’auto-catalyseur. En raison de leur capacité très efficace à capter le carbone et d’autres émissions nocives, les industries utilisent de plus en plus les métaux du groupe du platine pour réduire la pollution et respecter les normes environnementales fixées par le gouvernement.

Les métaux du groupe du platine (MGP), notamment le platine, le palladium et le rhodium, représentent un segment stratégiquement important sur le marché des métaux précieux en raison de la dynamique de l'offre concentrée et de la forte dépendance industrielle. Contrairement à l’or, qui reflète principalement le sentiment financier, les métaux du groupe du platine présentent une plus grande exposition à la production automobile, à la fabrication industrielle, aux technologies de contrôle des émissions et aux applications émergentes d’énergie propre. La concentration de l'offre reste une caractéristique déterminante, l'activité minière étant fortement concentrée en Afrique du Sud et en Russie, ce qui accroît l'exposition aux perturbations géopolitiques et opérationnelles.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse d'application

Le segment industriel occupera la plus grande part de marché en raison de la demande croissante de produits de la part des fabricants de produits photovoltaïques

En fonction de l’application, le marché des métaux précieux est segmenté en produits industriels, bijoux, investissements et autres.

Industriel

Le segment industriel devrait dominer le marché avec une part de 48,89 % en 2026. La croissance du segment est tirée par l’augmentation de la demande d’argent de la part des fabricants de systèmes photovoltaïques. L'épuisement des combustibles fossiles a stimulé la demande de panneaux solaires, stimulant ainsi la croissance du segment.

Les applications industrielles représentent une part importante du marché des métaux précieux en raison de leur utilisation généralisée dans l'électronique, les semi-conducteurs, les technologies médicales, les systèmes d'énergie renouvelable, la fabrication automobile et le traitement chimique. L'argent reste particulièrement important en raison des exigences de conductivité dans la fabrication électronique et photovoltaïque, tandis que les métaux du groupe du platine continuent de soutenir les systèmes de réduction des émissions et les catalyseurs industriels. L'or conserve également une importance industrielle spécialisée dans les systèmes aérospatiaux, l'électronique avancée et les composants de précision, où la résistance à la corrosion et la conductivité restent essentielles.

Les investissements dans la transition énergétique renforcent de plus en plus la visibilité de la demande industrielle. Les systèmes d’énergie renouvelable, les technologies de batteries, les applications liées à l’hydrogène et les infrastructures d’électrification continuent d’accroître la dépendance industrielle à l’égard des métaux du groupe de l’argent et du platine. La fabrication de semi-conducteurs et les systèmes de communication avancés restent également des canaux de consommation importants. La demande industrielle reflète donc de plus en plus des changements technologiques structurels plutôt que les seuls cycles de fabrication à court terme.

Bijoux

On estime que le segment des bijoux connaîtra une croissance à un TCAC significatif au cours de la période de prévision. Le principal facteur de croissance du segment est l’augmentation du revenu disponible des consommateurs, stimulant ainsi la demande de bijoux. L’or et l’argent sont les métaux les plus appréciés pour fabriquer des bijoux en raison de leur éclat et de leur malléabilité. La demande croissante de bijoux de la part des consommateurs d'Asie du Sud-Est, en raison de l'importance de l'or dans les cérémonies de mariage, alimente la croissance de ce segment.

La bijouterie reste l'une des applications les plus établies sur le marché des métaux précieux, en particulier pour l'or et l'argent. La demande des consommateurs continue de refléter les traditions culturelles d'achat, les niveaux de revenus discrétionnaires, les comportements en matière de cadeaux et les habitudes d'achat cérémonielles. Les marchés de l’Asie-Pacifique et du Moyen-Orient restent particulièrement importants car les achats de bijoux servent souvent à des fins ornementales et de préservation de la richesse.

Les bijoux en or continuent de représenter une part substantielle de la consommation mondiale en raison de leur importance culturelle et de leurs caractéristiques de conservation de la valeur à long terme. Les bijoux en argent démontrent une accessibilité plus large, favorisant une plus grande accessibilité parmi les groupes de consommateurs sensibles au prix. Les bijoux en platine conservent également leur pertinence au sein des catégories haut de gamme où l'exclusivité et la durabilité influencent le comportement d'achat.

Investissement

Selon les calculs, la demande d’investissement est le segment qui connaît la croissance la plus rapide au cours de la période de prévision. Les investissements croissants dans une matière première telle que l'or en raison de son faible facteur de risque par rapport à d'autres investissements augmentent la croissance du segment. De plus, la baisse des prix de l’or au milieu de la pandémie de COVID-19 a offert aux investisseurs une nouvelle opportunité d’accroître leur richesse, entraînant ainsi la croissance du segment.

Les demandes d'investissement continuent de représenter un pilier essentiel de la demande sur le marché des métaux précieux, en particulier pour l'or et l'argent. Les métaux précieux servent souvent d’outils de diversification de portefeuille en période d’inflation, d’instabilité des marchés financiers et de problèmes de dépréciation des devises. Les investisseurs institutionnels, les fonds souverains, les banques centrales et les gestionnaires de patrimoine privés continuent d’allouer les métaux précieux dans le cadre de stratégies plus larges de gestion des risques.

L'or reste le métal d'investissement dominant en raison de son statut d'actif de réserve et de sa plus faible volatilité relative. La demande d’investissement en argent démontre souvent un mouvement cyclique plus fort, car l’exposition industrielle influence la dynamique des prix. Les produits négociés en bourse, les avoirs en lingots, les pièces et les plateformes de négociation numériques continuent d'améliorer l'accessibilité du marché pour toutes les catégories d'investisseurs.

Aperçus régionaux

Analyse du marché des métaux précieux en Asie-Pacifique

Asia Pacific Precious Metals Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique représentait 180,29 milliards de dollars en 2025, soit 52,70 % de la part de marché mondiale, et devrait atteindre 191,16 milliards de dollars en 2026. La région détenait une part dominante du marché en 2023 et devrait conserver sa position de leader tout au long de la période de prévision. Cette domination est attribuée à la présence de la plus grande industrie électrique et électronique de la région.

La Chine et l’Inde ont la plus grande influence sur le marché, car ces pays sont de grands consommateurs d’or. Ces pays développent rapidement leur secteur industriel en s'associant avec des investisseurs étrangers et des sociétés internationales, ce qui devrait stimuler la demande. Le marché japonais devrait atteindre 17,22 milliards de dollars d'ici 2026, le marché chinois devrait atteindre 146,68 milliards de dollars d'ici 2026 et le marché indien devrait atteindre 18,73 milliards de dollars d'ici 2026.

L’Asie-Pacifique représente une part substantielle du marché des métaux précieux en raison de la forte consommation de bijoux, de la fabrication industrielle et de l’activité d’investissement. La Chine, l’Inde et le Japon continuent de stimuler la demande régionale pour les métaux du groupe de l’or, de l’argent et du platine. Les investissements dans les énergies renouvelables, la fabrication de produits électroniques et l’augmentation de la richesse des ménages continuent de soutenir la croissance à long terme du marché des métaux précieux dans toute la région.

Marché japonais des métaux précieux

Le Japon continue de soutenir la demande du marché des métaux précieux grâce à une fabrication de pointe, à la production électronique et à des technologies automobiles. Les métaux du groupe du platine restent importants dans les applications industrielles et automobiles, tandis que la demande d'investissement en or reflète les préférences de diversification du portefeuille. Les infrastructures de recyclage et l’innovation technologique continuent de soutenir la récupération des matériaux et l’utilisation efficace des ressources dans les chaînes de valeur des métaux précieux.

Marché chinois des métaux précieux

La Chine représente l’un des plus grands acteurs du marché des métaux précieux en raison de la forte demande industrielle, de la forte consommation de bijoux et de l’activité d’investissement dans l’or. La demande d'argent continue de bénéficier de la fabrication d'énergie solaire photovoltaïque et de la production électronique. L’expansion industrielle, les investissements dans les énergies renouvelables et l’augmentation des revenus des ménages continuent de renforcer la taille du marché des métaux précieux dans de multiples segments d’application.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Analyse du marché des métaux précieux en Amérique du Nord

Le marché nord-américain a généré 90,2 milliards de dollars en 2025, ce qui représente 26,40 % du paysage du marché mondial, et devrait atteindre 95,4 milliards de dollars en 2026. La présence d'importantes mines de minéraux précieux à proximité de la région, combinée aux fortes capacités de fabrication des États-Unis, est susceptible d'alimenter la croissance du marché.

Le marché américain devrait atteindre 83,5 milliards de dollars d'ici 2026. En outre, le marché des métaux précieux aux États-Unis devrait connaître une croissance significative, pour atteindre une valeur estimée de 117,78 milliards de dollars d'ici 2032, stimulé par la demande croissante d'or et d'argent en tant que valeurs refuges dans un contexte d'incertitude économique.

L'Amérique du Nord reste un marché important pour les métaux précieux en raison de ses infrastructures minières établies, de la demande d'investissement, des capacités de raffinage et de la consommation industrielle. La production d’or et d’argent continue de soutenir l’offre régionale, tandis que l’activité d’investissement reste sensible aux anticipations d’inflation et à l’orientation de la politique monétaire. La demande industrielle pour les métaux du groupe de l’argent et du platine continue de bénéficier des énergies renouvelables et de la fabrication technologique.

Marché des métaux précieux aux États-Unis

Les États-Unis représentent une part substantielle du marché des métaux précieux à travers les investissements, la consommation industrielle et les opérations de raffinage. La demande d’investissement en or reste influencée par les préoccupations inflationnistes, les attentes en matière de politique monétaire et le comportement de diversification des portefeuilles. La demande industrielle d’argent continue de croître dans les domaines de l’électronique, de la fabrication solaire et des technologies de pointe, soutenant ainsi la croissance plus large du marché des métaux précieux.

Analyse du marché européen des métaux précieux

L'Europe a contribué à hauteur de 17,30 % au marché mondial en 2025, avec une valorisation de 59,2 milliards de dollars, et devrait atteindre 61,7 milliards de dollars en 2026. L'Europe sera témoin d'une augmentation significative de la demande de métaux précieux provenant d'applications industrielles. Les principaux pays automobiles de la région contribuent largement à la hausse de la demande.

En outre, l’augmentation de la consommation de bijoux due à l’expansion de l’industrie de la mode dans la région soutiendra la croissance. Le marché britannique devrait atteindre 10,58 milliards de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 15,15 milliards de dollars d'ici 2026.

L’Europe représente un marché des métaux précieux mature, soutenu par la fabrication industrielle, la demande automobile, la consommation de bijoux et l’activité d’investissement. Les métaux du groupe du platine restent importants en raison des exigences en matière de catalyseurs automobiles et des applications de traitement industriel. Les exigences en matière de durabilité, les infrastructures de recyclage et l’expansion des énergies renouvelables continuent de renforcer la demande régionale d’argent dans les secteurs de la fabrication photovoltaïque et électronique.

Marché allemand des métaux précieux

L'Allemagne continue de contribuer de manière significative au marché des métaux précieux à travers les secteurs de la construction automobile, de la transformation industrielle et de l'ingénierie de pointe. Les métaux du groupe du platine restent pertinents pour les technologies d'émissions automobiles, tandis que la demande d'argent bénéficie de l'électronique et des systèmes d'énergies renouvelables. Les activités de recyclage industriel et les capacités avancées de raffinage continuent de renforcer la récupération des matières et la résilience de l’offre.

Marché des métaux précieux au Royaume-Uni

Le marché des métaux précieux du Royaume-Uni reste soutenu par la demande d'investissement, les activités de raffinage et la participation aux marchés financiers. L'or continue de conserver son importance dans les stratégies de préservation du patrimoine et de diversification des portefeuilles institutionnels. La demande de bijoux et la consommation industrielle restent relativement stables, tandis que le rôle commercial mondial de Londres continue d’influencer la liquidité et l’activité de tarification du marché des métaux précieux dans son ensemble.

Analyse du marché des métaux précieux au Moyen-Orient et en Afrique

En 2025, le Moyen-Orient et l'Afrique détenaient 2,20 % du marché mondial, atteignant une valorisation de 7,66 milliards de dollars, et devrait atteindre 8,06 milliards de dollars en 2026. La croissance du marché des métaux précieux au Moyen-Orient et en Afrique se caractérise par une forte demande de la part des pays du Golfe. La forte demande en matière de bijouterie et d’applications industrielles stimulera le marché de la région. L’Amérique latine connaîtra une croissance significative du marché en raison de la forte demande d’applications industrielles.

Le Moyen-Orient et l’Afrique continuent de soutenir l’activité du marché des métaux précieux grâce à l’extraction de l’or, à la demande de bijoux et à la consommation d’investissement. L’achat d’or reste culturellement important dans plusieurs économies régionales. Le développement minier, les investissements dans le raffinage et l’évolution des cadres réglementaires continuent d’influencer la capacité d’offre, tandis que la demande industrielle reste relativement concentrée dans des secteurs sélectionnés.

Analyse du marché des métaux précieux en Amérique latine

L'Amérique latine a contribué pour environ 4,62 milliards de dollars au marché mondial en 2025, soit une part de 1,40 %, et devrait atteindre 4,85 milliards de dollars en 2026. L'Amérique latine reste un contributeur important au marché des métaux précieux en raison de son activité minière importante et de ses capacités de raffinage croissantes.

La production d’or et d’argent continue de soutenir les chaînes d’approvisionnement mondiales, tandis que la demande d’investissement et de bijoux reste relativement modérée. Les évolutions réglementaires, les exigences environnementales et les investissements miniers continuent de façonner la dynamique du marché régional et la stabilité de l’approvisionnement.

Paysage concurrentiel de l’industrie des métaux précieux

Les coentreprises et l'acquisition de mines augmenteront la présence d'entreprises clés

Les principaux acteurs mettent en œuvre des approches telles que des coentreprises pour rechercher et extraire des minéraux précieux. Les grandes entreprises devraient se concentrer sur les vastes réserves de la région africaine, qui sont inexplorées. Les nouveaux projets d’exploitation minière de minéraux précieux accordés à des entreprises privées et réglementés par les gouvernements sont susceptibles de soutenir la demande croissante. Pour étendre sa présence et répondre à la demande d'or à l'avenir, Newmont Corporation se concentre sur l'acquisition de sites miniers et la formation de partenariats.

Le marché des métaux précieux présente une structure concurrentielle modérément concentrée, façonnée par des sociétés minières diversifiées, des producteurs spécialisés, des raffineurs, des entreprises de recyclage, des négociants en matières premières et des transformateurs industriels en aval. Le positionnement concurrentiel dépend fortement de la qualité des réserves, de la diversification géographique, des capacités de raffinage, de l’efficacité des coûts de production, du respect de l’environnement et de l’accès à des juridictions d’extraction stables. Les entreprises sont de plus en plus compétitives non seulement en termes d’échelle minière, mais également en termes de résilience de l’offre et d’intégration en aval.

Les principaux fournisseurs mondiaux continuent de se concentrer sur l’efficacité opérationnelle, les stratégies de remplacement des réserves et la diversification géographique afin de réduire l’exposition aux risques politiques et de concentration de l’approvisionnement. Les grandes sociétés minières ayant une exposition diversifiée aux métaux du groupe de l’or, de l’argent et du platine maintiennent généralement une plus grande résilience face aux fluctuations des prix des matières premières, car les flux de revenus restent répartis entre plusieurs métaux et juridictions. Les investissements d'exploration, les activités d'acquisition et la planification de la production à long terme continuent de façonner le positionnement concurrentiel au sein de l'industrie des métaux précieux.

Les producteurs axés sur l’or donnent de plus en plus la priorité aux actifs de production à faible coût, à la stabilité opérationnelle et à une allocation disciplinée du capital. Les producteurs d'argent continuent de renforcer leur exposition à la croissance de la demande industrielle associée à l'électronique, aux systèmes d'énergie renouvelable et aux infrastructures d'électrification. Les producteurs de métaux du groupe du platine restent fortement influencés par les cycles de demande automobile et le développement technologique lié à l’hydrogène, encourageant les investissements dans des partenariats industriels à long terme et des capacités de recyclage.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Newmont Corporation (États-Unis)

- Société Aurifère Barrick (Canada)

- AngloGold Ashanti Limited(Afrique du Sud)

- Société aurifère Kinross (Canada)

- Newcrest Mining Limited (Australie)

- Gold Fields Limited (Afrique du Sud)

- Freeport-McMoRan (États-Unis)

- Métaux précieux Wheaton (Canada)

- Anglo American Platinum Limitée(Afrique du Sud)

- Impala Platinum Holdings Limited (Afrique du Sud)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Mars 2025 :Anglo American Platinum a annoncé la poursuite de ses investissements dans l'optimisation du traitement des métaux du groupe du platine et dans la restructuration opérationnelle afin d'améliorer l'efficacité de la production et la discipline des coûts dans un contexte d'évolution de la demande de catalyseurs automobiles. L'initiative s'est concentrée sur les capacités de raffinage, l'optimisation des fonderies et les mesures de résilience opérationnelle afin de renforcer la stabilité de l'approvisionnement en métaux du groupe du platine et la compétitivité à long terme.

- Février 2025 :Newmont Corporation a accru ses investissements dans les technologies minières numériques et l'optimisation du traitement du minerai pour améliorer la productivité opérationnelle et l'efficacité des actifs sur les sites d'extraction de métaux précieux. L'initiative visait à renforcer la visibilité de la production, à réduire la variabilité opérationnelle et à améliorer les capacités de planification minière grâce à des analyses avancées, des systèmes d'automatisation et des technologies de maintenance prédictive.

- Octobre 2024 :Barrick Gold Corporation a avancé ses programmes d'exploration et de prolongation de la durée de vie des mines sur certains actifs aurifères afin de renforcer le remplacement des réserves et la continuité de la production à long terme. La stratégie mettait l’accent sur la modélisation géologique, l’expansion des ressources et les capacités d’optimisation opérationnelle pour améliorer l’efficacité de l’extraction tout en soutenant la résilience à long terme de l’approvisionnement en métaux précieux.

- Septembre 2024 :Sibanye-Stillwater a étendu ses activités de recyclage de métaux précieux pour renforcer l'approvisionnement en métaux secondaires du groupe du platine et réduire l'exposition aux risques de concentration minière. L'initiative s'est concentrée sur le recyclage des pots catalytiques, les technologies de récupération métallurgique et l'amélioration de l'efficacité du raffinage pour soutenir les capacités de la chaîne d'approvisionnement circulaire dans les applications industrielles des métaux précieux.

- Juin 2024 :Wheaton Precious Metals a renforcé ses accords de streaming à long terme pour améliorer l'accès à l'approvisionnement et la visibilité de la production des actifs d'or et d'argent. La stratégie mettait l'accent sur une exposition diversifiée à l'approvisionnement, la discipline du capital et les capacités d'optimisation du portefeuille pour améliorer la résilience opérationnelle et le positionnement à long terme sur le marché au sein du secteur des métaux précieux.

- Novembre 2023 :Wheaton Precious Metals a annoncé avoir convenu avec Orion Mine Finance d'acquérir les projets Kudz Ze Kayah et Platreef. Elle a également annoncé l'achat d'un flux d'or pour le projet Curraghinalt de Dalradian Gold. Cette décision devrait renforcer considérablement la position de l’entreprise sur le marché.

- Mai 2021 :Newmont Corporation a finalisé l'acquisition de GT Gold en acquérant les 85,1 % d'actions restantes de la société. Avec cette acquisition, l'entreprise a renforcé son portefeuille. L'acquisition comprend le projet Tatogga, qui contribuera à la production future de cuivre et d'or.

- Avril 2021 :Barrick Gold Corporation Loulo-Gounkoto, troisième mine souterraine à commencer à livrer de l'or. La mine devrait produire une production de 19,8 tonnes d’or d’ici fin 2021.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché fournit une analyse détaillée de l’industrie et se concentre sur les aspects clés, tels que les profils des principales entreprises, les types de métaux précieux et les principales applications de ces métaux. En plus de cela, il offre un aperçu des tendances et de la dynamique actuelles du marché des métaux précieux et met en évidence les développements clés du secteur. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance de l’industrie des métaux précieux avancés au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,60 % au cours de la période 2026-2034 |

|

Unité |

Volume (kilotonne) ; Valeur (en milliards USD) |

|

Segmentation |

Par type

|

|

Par candidature

|

|

|

Par géographie

|

Questions fréquentes

Selon Fortune Business Insights, le marché mondial des métaux précieux était évalué à 341,95 milliards de dollars en 2025 et devrait atteindre 558,70 milliards de dollars d'ici 2034, avec un TCAC de 5,60 % au cours de la période de prévision.

Les principaux moteurs de croissance comprennent la hausse des revenus disponibles, l’augmentation des investissements dans l’or et l’argent en tant qu’actifs refuges et l’expansion de l’utilisation industrielle dans les secteurs de l’automobile, de l’électronique et de l’énergie solaire.

Enregistrant un TCAC de 5,60 %, le marché affichera une croissance décente au cours de la période de prévision (2026-2034).

L’Asie-Pacifique a dominé le marché des métaux précieux avec une part de marché de 52,70 % en 2025.

Les métaux précieux sont largement utilisés dans les applications industrielles (par exemple, les panneaux solaires, l'électronique), la fabrication de bijoux et les instruments d'investissement comme les ETF sur l'or et les lingots.

L'or domine le marché en termes de demande et de revenus, principalement en raison de son utilisation intensive dans les portefeuilles de bijoux et d'investissement, en particulier dans les économies émergentes.

Les principaux acteurs comprennent Newmont Corporation, Barrick Gold, AngloGold Ashanti, Kinross Gold et Wheaton Precious Metals, qui se développent tous par le biais d'acquisitions et de coentreprises.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 230

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés