Taille du marché de la logistique de projet, part et analyse de l’industrie, par service (transport et transport, expédition de fret et gestion multimodale, entreposage, stockage et gestion de dépôt, conformité douanière et réglementaire, et autres), par mode de transport (route, rail, air et mer), par utilisateur final (pétrole et gaz, mines et carrières, production et transport d’énergie, construction et infrastructures, usines de fabrication et industrielles, et aérospatiale et défense) et prévisions régionales, 2026-2034

Taille du marché de la logistique de projet et perspectives d’avenir

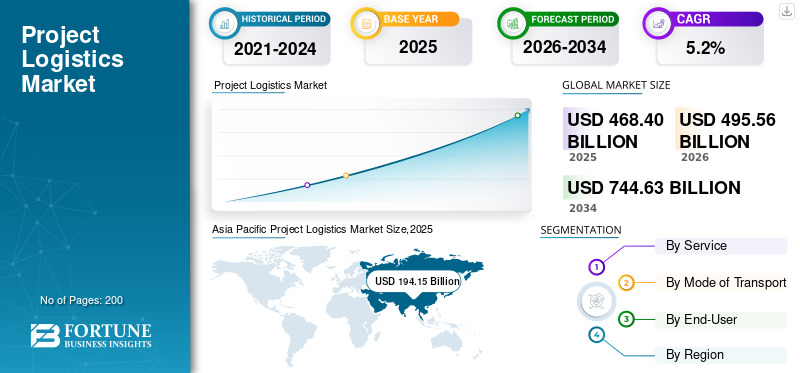

La taille du marché mondial de la logistique de projet était évaluée à 468,40 milliards USD en 2025. Le marché devrait passer de 495,56 milliards USD en 2026 à 744,63 milliards USD d’ici 2034, avec un TCAC de 5,2 % au cours de la période de prévision.L’Asie-Pacifique a dominé le marché mondial de la logistique de projets avec une part de marché de 41,4 % en 2025.

La logistique de projet fait référence à la planification, à la coordination et à l'exécution spécialisées d'opérations de transport et de manutention de marchandises surdimensionnées, en surpoids, de grande valeur ou critiques utilisées dans de grands projets industriels, d'infrastructures et énergétiques. Cela implique des services de transport multimodal, l’ingénierie des itinéraires, les opérations de transport lourd, la conformité douanière, l’évaluation des risques et la synchronisation des livraisons sur site. La logistique du projet garantit le mouvement sûr et rapide des composants, tels que les turbines, les réacteurs, les modules etmatériel de chantier, indispensable pour les mégaprojets EPC. Sa complexité exige une expertise en ingénierie, des normes de sécurité rigoureuses et une coordination entre les entrepreneurs, les fournisseurs, les ports et les autorités réglementaires.

La croissance du marché mondial soutient les développements industriels, énergétiques, miniers et d’infrastructures à grande échelle en gérant les mouvements spécialisés d’équipements lourds et surdimensionnés sur les réseaux routiers, maritimes, aériens et ferroviaires. La demande est tirée par les investissements dans les énergies renouvelables, les corridors d’infrastructures transfrontaliers, l’expansion des complexes pétrochimiques et la croissance des projets manufacturiers et miniers dans les économies développées et émergentes. Les opérations logistiques nécessitent une ingénierie de transport lourd, une intégration multimodale, une planification avancée des itinéraires et une conformité réglementaire stricte. Les principaux acteurs qui façonnent le paysage concurrentiel mondial sont DHL Industrial Projects, DB Schenker, Kuehne+Nagel, DSV, GEODIS, deugro, Mammoet, Sarens, Bolloré Logistics, CEVA Logistics et Maersk Project Logistics.

Les tarifs douaniers américains influencent considérablement le secteur mondial de la logistique de projet en modifiant les stratégies d'approvisionnement, les itinéraires d'expédition et les structures de coûts pour les équipements et composants industriels intégrés dans les grands projets d'ingénierie. Les politiques tarifaires sur l’acier, les machines, les composants d’énergies renouvelables et les biens technologiques incitent souvent les entreprises à repenser leurs chaînes d’approvisionnement, à déplacer leurs sites de production ou à diversifier leurs fournisseurs. Cela crée des fluctuations dans les volumes de fret entrants et sortants du projet pour les ports et les transporteurs. Des droits de douane plus élevés augmentent les coûts des projets, retardent les cycles d’approvisionnement et encouragent le réacheminement vers des passerelles alternatives, remodelant directement les modèles de demande logistique à travers les corridors de projets internationaux.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

MARCHÉ DE LA LOGISTIQUE DE PROJET Points clés à retenir

- Taille du marché en 2025 : 468,40 milliards de dollars

- Taille du marché en 2026 : 495,56 milliards de dollars

- Taille du marché prévue pour 2034 : 744,63 milliards de dollars

- TCAC : 5,2 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché de la logistique de projets avec une part de 41,4 % en 2025.

- Le segment du transport et du transport détenait la plus grande part de marché en 2025.

- Le segment du pétrole, du gaz, des mines et des carrières représentait la première part du marché mondial en 2025.

Asie-Pacifique

L’Asie-Pacifique est en tête en 2025, portée par les projets d’infrastructures, l’urbanisation et la transition énergétique.

Amérique du Nord

L’Amérique du Nord a maintenu une forte croissance, tirée par les investissements dans le GNL, la pétrochimie et l’électricité.

Europe

L’Europe connaît une croissance régulière grâce à l’expansion de l’éolien offshore, à la modernisation du réseau, à la décarbonisation industrielle et à la modernisation des infrastructures.

NOUS.

Les projets de GNL, d’énergies renouvelables et de semi-conducteurs stimulent la demande logistique.

Japon

Les investissements dans les énergies renouvelables et les infrastructures industrielles stimulent la demande logistique.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’accélération de la transition énergétique et les investissements dans les infrastructures stimulent la demande en matière de logistique de projets

L’augmentation des investissements dans les énergies renouvelables et les infrastructures de réseau augmente le volume et la complexité des projets à l’échelle mondiale, en particulier pour les éoliennes, les équipements solaires, les transformateurs et les composants haute tension. Les gouvernements poussent à des ajouts records de capacités renouvelables, nécessitant des navires de transport lourd, des SPMT et une logistique technique pour déplacer les nacelles, les pales et les sous-stations vers des sites éloignés ou offshore. L’AIE rapporte que les ajouts de capacités renouvelables ont bondi de près de 50 % pour atteindre environ 510 GW en 2023, ce qui représente la croissance la plus rapide depuis deux décennies. En juin 2024, Maersk a remporté un contrat mondial de logistique de transport lourd et multimodal avec Vestas pour des composants d'éoliennes offshore géantes, illustrant l'augmentation de la demande. Cela devrait stimuler la croissance du marché de la logistique de projet au cours de la période de prévision.

RESTRICTIONS DU MARCHÉ

Les contraintes physiques du corridor et les perturbations liées au climat freinent l’efficacité des flux de marchandises du projet

Les goulots d'étranglement des routes et les impacts climatiques sur les principaux passages maritimes limitent la capacité et la fiabilité de la logistique du projet. Les restrictions sur les canaux étroits, les limites de tirant d'eau, les fermetures d'écluses et les voies navigables touchées par la sécheresse nécessitent le réacheminement des navires de transport lourd et des marchandises énergétiques, ajoutant ainsi du temps, des coûts et des risques de calendrier aux grands projets EPC. Ces contraintes sont particulièrement aiguës pour les modules surdimensionnés qui ont peu de routes viables. La sécheresse du canal de Panama a considérablement réduit les transits quotidiens, créé de longues files d'attente et augmenté les coûts de transport, perturbant ainsi le flux de GPL et d'autres produits énergétiques. En août 2023, les autorités américaines ont signalé un recordGPLles tarifs d'expédition à travers le canal de Panama en raison de ces restrictions sur le canal, ce qui a un impact direct sur l'économie d'expédition du projet.

OPPORTUNITÉS DE MARCHÉ

La politique industrielle et la relocalisation de la fabrication de pointe créent de nouvelles opportunités en matière de logistique de projet

Les politiques industrielles à grande échelle déclenchent une vague de mégaprojets pour les usines de fabrication de semi-conducteurs, les usines de batteries et les pôles de fabrication de pointe, créant une demande de prestataires logistiques de projets. La construction d'usines de fabrication de plaquettes, de gigafactories et de parcs industriels de haute technologie nécessite le déplacement d'outils de processus ultra-sensibles, de modules de salle blanche et d'équipements utilitaires lourds spécialisés dans des délais serrés. La loi américaine CHIPS and Science Act, ainsi que des incitations similaires en Europe et en Asie, catalysent le développement de dizaines d’installations de ce type. En janvier 2023, McKinsey estimait que les acteurs américains du secteur des semi-conducteurs avaient annoncé à eux seuls environ 130 milliards de dollars de projets de construction d'usines nationales, soulignant la demande à venir en matière de logistique spécialisée, de logistique complexe et de solutions d'installation.

LES DÉFIS DU MARCHÉ

Complexité technique croissante et défis liés aux risques d'exécution Livraison sécurisée de méga-composants

La mise à l’échelle rapide des turbines, des réacteurs, des modules et des systèmes industriels augmente les risques techniques et la complexité opérationnelle de la logistique des projets. Des pales plus longues, des nacelles plus lourdes, des réacteurs plus hauts et des unités de traitement modulaires repoussent les limites des grues, des équipements de transport, des ports et des routes, augmentant ainsi le risque de dommages, de retards ou de refontes. Les plans logistiques doivent tenir compte des charges dynamiques, des dégagements structurels et des marges de sécurité sur plusieurs modes. Les échecs ou les problèmes de conception peuvent se répercuter sur les chaînes d’approvisionnement et les calendriers des projets. En janvier 2023, Siemens Gamesa a annulé un projet d'usine de pales éoliennes offshore au terminal maritime de Portsmouth, en Virginie, en raison de pressions financières et de qualité des turbines, soulignant à quel point les défis techniques peuvent perturber les flux de projets et les plans logistiques associés.

TENDANCES DU MARCHÉ DE LA LOGISTIQUE DE PROJETS

La transition vers une logistique de projet intégrée, à faible émission de carbone et orchestrée numériquement façonne l’évolution du marché

Le marché évolue progressivement de services transactionnels spécifiques à un mode vers des solutions logistiques de projet intégrées de bout en bout qui regroupent l'ingénierie, le transport lourd, les douanes et la gestion multimodale sous un seul fournisseur, tout en réduisant également les émissions. Les principaux acteurs investissent dans des tours de contrôle numériques, l'optimisation des itinéraires, le reporting des émissions et des actifs plus écologiques pour s'aligner sur les objectifs ESG des clients et les nouveaux enjeux maritimes.décarburationrègles. La stratégie GES de l’OMI pour 2023 fixe des objectifs ambitieux de réduction des émissions pour le transport maritime international, accélérant ainsi ce changement. En juillet 2023, DHL Industrial Projects a mis l'accent sur ses solutions de transport de projets sur mesure pour les énergies renouvelables, y compris l'affrètement de navires et le soutien technique, tandis que Maersk a continué à promouvoir une logistique de projet intégrée pour les marchandises surdimensionnées, illustrant cette tendance intégrée et axée sur la durabilité.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par service

La forte intensité capitalistique et le mouvement direct des marchandises ancrent la domination du transport et du transport

Par service, le marché est divisé en transport et transport, expédition de fret et gestion multimodale, entreposage, gestion du stockage et du dépôt, conformité douanière et réglementaire, etc.

Le transport et le transport restent le plus grand segment de services dans la logistique de projet, car chaque mégaprojet est finalement monétisé par le déplacement physique de marchandises surdimensionnées entre les ports, les chantiers de fabrication et les sites de projet. Les remorques lourdes, les SPMT, les barges et les navires de transport lourd accaparent l'essentiel des budgets des projets, en particulier dans les secteurs du pétrole et du gaz, de la pétrochimie et des grandes infrastructures, où les modules peuvent peser des centaines de tonnes. Les prestataires intégrés regroupent de plus en plus le transport et l’ingénierie, mais l’attribution des revenus se concentre toujours sur les mouvements de transport. En juin 2024, la division projets de Maersk a remporté un contrat mondial de transport lourd avec Vestas pour déplacer des groupes motopropulseurs de turbines de 260 tonnes à travers l’Europe, soulignant ainsi le rôle central du transport.

Le transport de fret et la gestion multimodale pour les services de transport lourd, de gréage et de gestion de projets se développent au TCAC le plus élevé au cours de la période de prévision, à mesure que les turbines, les réacteurs et les modules industriels deviennent plus grands et plus complexes. Les services de transport lourd et de gestion de projet à forte intensité d'ingénierie connaissent la croissance la plus rapide parmi les autres services. Les fournisseurs gagnent de la valeur en concevant des ascenseurs, en inventant des itinéraires et en les exécutant sur site, et pas seulement en transportant. En juin 2024, le contrat Vestas de Maersk combinait le transport lourd, les douanes, l'intermodal et l'entreposage dans une seule solution d'ingénierie, reflétant la croissance rapide de cette couche de services à plus forte valeur ajoutée.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par mode de transport

Capacité de transport en haute mer et domination mondiale du mode ancre maritime

Par mode de transport, le marché est divisé en routier, ferroviaire, aérien et maritime.

Le transport maritime domine la part de marché de la logistique de projet en transportant les trajets les plus lourds et les plus longs entre les continents sur des navires de type breakbulk, lourds et Ro-Ro. La plupart des gros équipements, tels que les modules de raffinerie, les plates-formes offshore, les tours éoliennes et les transformateurs, doivent être transportés par voie maritime pour des raisons de poids, de géométrie et de coût. La croissance de l’éolien offshore, des trains au GNL et des projets énergétiques transfrontaliers renforce encore le rôle des navires et barges de projets spécialisés. Les armateurs et les courtiers ajoutent un tonnage personnalisé pour les fondations, les pales et les carrousels de câbles. En mai 2023, deugro et Siemens Gamesa ont dévoilé les navires Rotra Futura et Rotra Horizon, spécialement construits pour les composants de turbines offshore, illustrant la domination structurelle du mode maritime.

La route est le mode qui connaît la croissance la plus rapide, car chaque expédition de projet repose en fin de compte sur des transports lourds ou des SPMT pour la livraison du dernier kilomètre et les déplacements à l'intérieur du pays entre les ports, les chantiers et les sites. Les investissements dans les remorques modulaires, les flottes SPMT et les corridors spécialisés pour le transport lourd sont en hausse, notamment en Amérique du Nord, au Moyen-Orient et en Asie. Dans un cas récent, Mammoet a utilisé une grande flotte de SPMT pour transporter certains des plus grands modules terrestres de l'industrie le long d'une route dédiée de huit kilomètres pour Gulf Coast Growth Ventures.plastiquescomplexe au Texas, soulignant le rythme rapide des activités de projets routiers.

Par utilisateur final

D’énormes mégaprojets d’hydrocarbures ancrent la domination du pétrole, du gaz, des mines et des carrières

Par utilisateur final, le marché est divisé en pétrole et gaz, mines et carrières, production et transport d’énergie, construction et infrastructures, installations manufacturières et industrielles, et aérospatiale et défense.

Le pétrole, le gaz, les mines et les carrières restent le segment d'utilisateur final dominant, car le GNL, les complexes pétrochimiques et les grandes mines ont besoin d'énormes modules de traitement, compresseurs, réacteurs et équipements miniers déplacés vers des sites éloignés, souvent vierges. Ces projets génèrent des vagues soutenues de cargaisons de projets depuis les chantiers de modules et les équipementiers vers les terminaux d'exportation, les usines de transformation et les fosses. Les compagnies pétrolières nationales et les majors continuent d’approuver des expansions de plusieurs milliards de dollars qui verrouillent des périmètres logistiques pluriannuels. En mai 2023, QatarEnergy a attribué un contrat EPC de 10 milliards USD pour l’expansion de North Field South LNG, dans le cadre d’un plan visant à augmenter la capacité de GNL du Qatar de 77 à 126 mtpa, générant une demande logistique de projet intensive.

La production et le transport d'énergie, en particulier les projets de réseaux d'énergies renouvelables et à haute tension, constituent le segment qui connaît la croissance la plus rapide, à mesure que les pays ajoutent des capacités solaires et éoliennes record et renforcent leurs réseaux. L’éolien offshore et terrestre, l’énergie solaire à grande échelle et les nouveaux corridors de transmission nécessitent des navires de transport lourd, des remorques spécialisées et une coordination multimodale complexe. En avril 2024, le Global Wind Energy Council a signalé un record de 117 GW de nouvelles installations éoliennes en 2023, soit 50 % de plus qu'en 2022, soulignant l'augmentation des besoins logistiques pour les composants de turbines et les actifs du réseau dans le monde entier.

PERSPECTIVES RÉGIONALES DU MARCHÉ DE LA LOGISTIQUE DES PROJETS

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Asie-Pacifique

L’Asie-Pacifique est le marché régional dominant et à la croissance la plus rapide pour la logistique de projets, soutenu par des programmes d’infrastructures massifs, une urbanisation rapide et des mégaprojets de transition énergétique. La Chine, l’Inde, l’Asie du Sud-Est, le Japon et la Corée du Sud soutiennent collectivement la demande de centrales électriques, de terminaux GNL,produits pétrochimiques, l’éolien offshore et les parcs industriels. L’Asie-Pacifique est déjà en tête des ajouts mondiaux d’énergie éolienne et solaire et devrait représenter la majorité des nouvelles capacités renouvelables et des investissements associés dans la chaîne d’approvisionnement cette décennie, stimulant des volumes élevés de mouvements maritimes, routiers et de barges de colis lourds. En juin 2024, l’IEEFA a estimé que les chaînes d’approvisionnement solaires et éoliennes offshore sur sept marchés asiatiques seulement pourraient attirer plus de 1 100 milliards de dollars d’investissements jusqu’en 2050, mettant en évidence l’énorme potentiel à long terme pour les flux de marchandises liés aux projets.

Asia Pacific Project Logistics Market Size,2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

Le marché nord-américain est soutenu par d’importants investissements dans les secteurs du GNL, de la pétrochimie, de l’énergie et de l’industrie, en particulier le long de la côte américaine du Golfe et dans l’ouest du Canada. Les corridors routiers et de barges pour transports lourds supportent des complexes multi-modules de raffinage, de produits chimiques et de plastique, tandis que les améliorations éoliennes, solaires et du réseau terrestres ajoutent divers flux de marchandises surdimensionnés. La région est mature mais continue de croître régulièrement à mesure que de nouveaux trains de GNL et des terminaux d'exportation entrent en construction, générant une demande soutenue de services de transport spécialisé, de transport lourd maritime et de gréage. En septembre 2024, l’EIA américaine a indiqué que la capacité d’exportation nord-américaine de GNL devrait plus que doubler entre 2023 et 2028, reflétant un important pipeline de mégaprojets nécessitant une logistique de projet intensive.

Le marché américain s'oriente vers des projets de fabrication à grande échelle de GNL, de produits pétrochimiques, d'énergies renouvelables et de semi-conducteurs, soutenus par de fortes incitations fédérales et une politique industrielle. L’agrandissement des raffineries de la côte du Golfe, le développement de l’énergie éolienne offshore et la construction d’usines régies par la loi CHIPS génèrent une demande constante de transport lourd, de levage technique et de déplacements multimodaux. Les projets croissants de modernisation du réseau augmentent encore les besoins en transformateurs, sous-stations et logistique d’équipements électriques surdimensionnés.

Europe

Le marché européen est tiré par la décarbonisation, le développement de l’énergie éolienne offshore, le renforcement du réseau et la modernisation industrielle plutôt que par les hydrocarbures entièrement nouveaux. L’Europe du Nord et la mer du Nord restent des points focaux pour l’énergie éolienne offshore, les câbles sous-marins et les grands transformateurs, stimulant la demande de navires de transport lourd, d’auto-élévatrices, d’espaces de dépôt portuaires et de transports routiers techniques. Les réglementations européennes en matière d’efficacité énergétique et les programmes de décarbonisation industrielle incitent à la modernisation des installations sidérurgiques, chimiques et manufacturières, générant ainsi des projets récurrents. En septembre 2025, TotalEnergies et RWE ont obtenu environ 4,7 milliards de dollars pour construire un parc éolien offshore de 1,5 GW au large de la Normandie, soulignant la demande à long terme pour les services logistiques de projets offshore européens.

Reste du monde

Le reste du monde, qui englobe le Moyen-Orient, l'Afrique et l'Amérique latine, est la deuxième région de logistique de projet à la croissance la plus rapide, à partir d'une base plus petite. La croissance est propulsée par les grands développements pétroliers et gaziers, les produits pétrochimiques, les projets miniers et la modernisation des ports et des corridors, en particulier dans le Golfe, en Afrique de l’Ouest et au Brésil. Les gouvernements et les promoteurs investissent dans les structures offshore, les terminaux et l’industrie lourde, qui nécessitent des moyens de levage avancés et une logistique maritime spécialisée. En septembre 2024, Drydocks World de Dubaï a accepté d'acquérir une nouvelle grue flottante de 5 000 tonnes, la plus grande de ce type au Moyen-Orient et en Afrique, spécifiquement pour répondre à la demande croissante de colis lourds offshore, soulignant l'accélération des besoins logistiques des projets dans la région au sens large.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Des capacités de transport de charges lourdes intégrées et une expertise mondiale en ingénierie renforcent l’avantage concurrentiel dans la logistique des projets

Les leaders mondiaux de la logistique de projets se distinguent par de vastes pools d'actifs, des capacités multimodales (mer, route, air, transport lourd) et des services intégrés d'ingénierie, d'affrètement, de douane et de stockage, leur permettant de gérer les mégaprojets de bout en bout. Des entreprises telles que Maersk Project Logistics déplacent en toute transparence des groupes motopropulseurs de turbines de 260 tonnes d'une usine à un port puis à un site, combinant le fret maritime, le transport lourd personnalisé, l'intermodal, le dédouanement et l'entreposage dans un seul contrat. De même, DHL Industrial Projects propose des opérations mondiales d'expédition, d'affrètement de navires, de levage et maritimes, renforçant ainsi son avantage concurrentiel grâce à une envergure et une gamme de services complets.

LISTE DES PRINCIPALES ENTREPRISES DE LOGISTIQUE DE PROJET PROFILÉES

- Projets industriels DHL (Allemagne)

- Projets DB Schenker(Allemagne)

- Kuehne + Nagel Project Logistics (Suisse)

- Logistique du projet DSV(Danemark)

- Logistique du projet Maersk(Danemark)

- Logistique du projet GEODIS (France)

- Bolloré Logistics – Projets (France)

- CEVA Logistique – Projets(France)

- Logistique du projet Nippon Express (Japon)

- Kerry Logistics – Projets (RAS de Hong Kong)

- Mammoet (Pays-Bas)

- Sarens (Belgique)

- Groupe Deugro (Allemagne)

- Groupe Fracht (Suisse)

- Savino Del Bene (Italie)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En octobre 2025, le gouvernement de l’Uttar Pradesh a approuvé 38 projets privés de logistique et d’entreposage d’une valeur de 28 millions de dollars pour renforcer l’écosystème de fret de l’État et soutenir l’expansion industrielle. Ces projets font partie de la politique logistique continue de l’État visant à améliorer la connectivité multimodale et la capacité de stockage. Les initiatives comprennent de nouveaux entrepôts, des centres de distribution et des installations logistiques intégrées pour améliorer l'efficacité de la chaîne d'approvisionnement pour les fabricants et les exportateurs. L’État espère que ces développements accéléreront la création d’emplois et amélioreront le flux de marchandises à travers les principaux corridors industriels.

- En février 2025, AR Africa Launch a annoncé une nouvelle initiative logistique multimodale conçue pour renforcer les routes commerciales entre l'Inde, l'Afrique et le Moyen-Orient. L'initiative se concentre sur l'amélioration de la capacité portuaire, des corridors de transit et des solutions de fret intégrées pour soutenir la croissance du commerce bilatéral, des expéditions d'énergie et du mouvement des marchandises industrielles. En reliant les principales plateformes maritimes aux centres logistiques intérieurs, il vise à réduire les temps de transit, à améliorer la fiabilité et à élargir l’accès au marché pour les exportateurs. Le programme positionne la région comme une porte d'entrée plus efficace pour le commerce sud-sud et les flux de marchandises liés aux projets.

- En janvier 2025, Transport Logistic s'est associé à Heavy Lift & Project Forwarding International (HLPFI) pour lancer une plate-forme mondiale dédiée au fret de projet qui prend en charge les communautés de transport lourd, de marchandises diverses et de logistique de projet. La plateforme servira de centre d'échange de connaissances reliant les expéditeurs, les entrepreneurs EPC et les prestataires logistiques grâce à des informations sur le marché, des mises en relation commerciale et du contenu technique. Il vise à renforcer la collaboration dans le transport de marchandises spécialisé, à mettre en lumière les innovations en matière de levage et d'acheminement multimodal et à améliorer la visibilité des professionnels du transport de marchandises en projet en Europe, en Asie, au Moyen-Orient et dans les Amériques.

- En octobre 2024, WR Group Holding a annoncé un investissement stratégique dans RETEMS pour étendre l'empreinte opérationnelle de WR Logistics en Azerbaïdjan. Le partenariat renforce les capacités du groupe WR en matière de fret routier transfrontalier, de logistique industrielle et d'entreposage à travers le corridor central reliant l'Asie centrale, le Caucase, la Turquie et l'Europe. Cette décision renforce l’accès aux voies commerciales transeurasiennes en pleine expansion et soutient le développement des infrastructures régionales. L'entreprise vise à tirer parti de la position géographique stratégique de l'Azerbaïdjan pour construire un réseau logistique intégré pour les secteurs de l'énergie, des projets et de la fabrication.

- En octobre 2023, Ascela Advisory s'est vu confier le mandat d'accompagner le développement d'une zone logistique majeure au Port de Cotonou au Bénin. La portée comprend la planification générale, la structuration réglementaire et la conception opérationnelle pour transformer le port en une passerelle logistique régionale pour l'Afrique de l'Ouest. Le projet vise à renforcer la connectivité maritime-terrestre, à étendre les capacités de stockage et de transformation et à positionner Cotonou comme une plaque tournante commerciale compétitive. Le rôle d’Ascela soutient la stratégie plus large du Bénin visant à moderniser les infrastructures portuaires et à attirer les investissements logistiques du secteur privé.

COUVERTURE DU RAPPORT

L’analyse du marché mondial de la logistique de projet fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Les prévisions de marché offrent un paysage concurrentiel complet, englobant la plus grande part de marché, les opportunités émergentes et les profils des principaux acteurs de l’industrie automobile.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 5,2 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par service, par mode de transport, par utilisateur final et par région |

| Par service |

|

| Par mode de transport |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 468,40 milliards de dollars en 2025 et devrait atteindre 744,63 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 194,15 milliards de dollars.

Le marché devrait croître à un TCAC de 5,2 % au cours de la période de prévision 2026-2034.

Par mode de transport, le segment maritime domine le marché.

L’accélération de la transition énergétique et les investissements dans les infrastructures stimulent la demande en matière de logistique de projets.

Les principaux acteurs du marché sont DHL Industrial Projects, DB Schenker, Kuehne Nagel, DSV, GEODIS, CEVA Logistics et Maersk Project Logistics.

L’Asie-Pacifique représentait la plus grande part du marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.