Taille du marché des micropuces à protéines, part et analyse de l’industrie, par type (phase analytique, fonctionnelle et inverse), par offre (produits et services), par application (diagnostic, protéomique et autres), par utilisateur final (entreprises pharmaceutiques et biotechnologiques, laboratoires de diagnostic et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

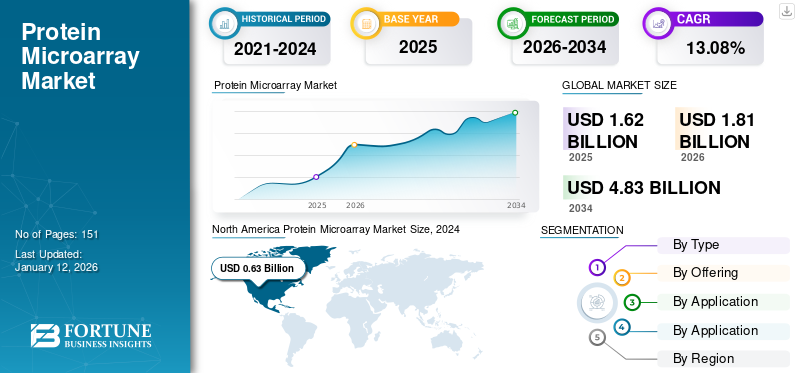

La taille du marché mondial des micropuces à protéines était évaluée à 1,62 milliard USD en 2025. Le marché devrait valoir 1,81 milliard USD en 2026 et atteindre 4,47 USD.

milliards d’ici 2034, affichant un TCAC de 11,98 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des micropuces à protéines avec une part de marché de 43,45 % en 2024.

Les puces à protéines, également connues sous le nom de puces à protéines, constituent une classe de technologies protéomiques en croissance rapide. Cette discipline devient un outil incontournable en biologie moléculaire et en biochimie. Le marché connaît une croissance significative, tirée par les progrès des technologies protéomiques et ses applications croissantes dans la découverte de médicaments, le diagnostic et la médecine personnalisée. Différents acteurs opérationnels du marché sont activement engagés dans le développement de nouveaux produits et proposent de nouveaux services pour conquérir les avenues inexploitées du marché. Parmi les principaux acteurs du marché figurent Creative Biolabs, Agilent Technologies Inc. et RayBiotech, Inc. Le marché est prêt à connaître une croissance substantielle ; cependant, il sera crucial de relever des défis tels que la variabilité réglementaire et les barrières technologiques pour une expansion durable.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des micropuces à protéines

- Taille du marché en 2025 : 1,62 milliard de dollars

- Taille du marché en 2026 : 1,81 milliard de dollars

- Taille du marché prévue pour 2034 : 4,47 milliards de dollars

- TCAC : 11,98 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des micropuces à protéines avec une part de 43,35 % en 2025.

- Le segment analytique détenait la plus grande part de marché et devrait maintenir sa domination tout au long de la période de prévision.

- Le segment des services devrait connaître une croissance considérable au cours de la période de prévision.

Amérique du Nord

L’Amérique du Nord a généré 0,70 milliard de dollars en 2025 et devrait atteindre 0,78 milliard de dollars en 2026.

Europe

L’Europe représentait 0,37 milliard de dollars en 2025 et devrait atteindre 0,41 milliard de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique a généré 0,36 milliard de dollars en 2025 et devrait atteindre 0,41 milliard de dollars en 2026.

NOUS.

Le marché est tiré par le fort soutien de la FDA et du NIH, ainsi que par la présence de sociétés leaders dans le domaine des micropuces à protéines.

Japon

Le marché devrait croître régulièrement, soutenu par des investissements croissants dans la recherche et le diagnostic en protéomique.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Progrès de la recherche en protéomique pour stimuler la croissance du marché

Ces dernières années, le marché a connu une croissance significative, principalement en raison des progrès technologiques dans la recherche en protéomique. Cela a permis une analyse complète et précise de la structure, de l’expression, des fonctions et des interactions des protéines dans des systèmes biologiques complexes. Cela a abouti au développement de microréseaux de protéines dotés de capacités de sensibilité, de débit et de multiplexage améliorées. Cela a également permis aux chercheurs d’analyser simultanément des protéines à haut débit. La confluence de ces éléments a considérablement stimulé la croissance du marché des micropuces à protéines.

Quelques avancées dans ces micropuces incluent une sensibilité/spécificité élevée, une réduction du volume de l’échantillon biologique et la possibilité de suivre simultanément les protéines. De plus, des innovations telles que les méthodes de détection sans étiquette et l’analyse des données basée sur l’IA ont amélioré la précision et l’efficacité de ces puces à ADN, les rendant plus accessibles et plus fiables pour les chercheurs.

RESTRICTIONS DU MARCHÉ

Les coûts élevés du produit entravent la croissance du marché

Malgré la demande croissante de puces à protéines dansprotéomiquela recherche ainsi que le diagnostic, des facteurs tels que le coût élevé de ces produits et les complexités technologiques limitent dans une certaine mesure la croissance du marché. Le développement et la mise en œuvre de ces technologies de puces à ADN peuvent être coûteux, limitant potentiellement leur adoption, en particulier dans les contextes aux ressources limitées. Étant donné que le coût associé aux puces à protéines fonctionnelles est comparativement plus élevé, l’adoption et la consommation d’un grand nombre de puces à protéines ne sont pas réalisables dans la pratique, ce qui entrave la croissance globale du marché.

OPPORTUNITÉS DE MARCHÉ

Transition croissante vers la médecine personnalisée pour offrir des opportunités de croissance lucratives au marché

L'évolution vers des solutions de soins de santé sur mesure a accru l'utilisation de ces micropuces dans les diagnostics cliniques, permettant des traitements basés sur des profils protéiques individuels. Ces puces à ADN facilitent le diagnostic des maladies, la découverte de biomarqueurs et le suivi des réponses au traitement en analysant les niveaux de protéines et les interactions dans un grand nombre d'échantillons. Cette technologie permet également le criblage et la caractérisation à haut débit des protéines, contribuant ainsi à des approches thérapeutiques personnalisées. Cela a créé des opportunités significatives pour les acteurs opérationnels du marché.

LES DÉFIS DU MARCHÉ

Défis liés au développement de puces à protéines pour entraver la croissance du marché

L’un des principaux facteurs affectant l’adoption des micropuces à protéines réside dans les défis technologiques, notamment la sensibilité, la spécificité et la reproductibilité de ces micropuces. Cela entrave également l’application plus large du produit. Le développement de ces produits implique des interactions biochimiques complexes et des processus de fabrication complexes. Cela crée des complexités technologiques, ce qui remet en cause la croissance globale du marché. La conception de biopuces protéiques nécessite une compréhension approfondie des techniques de microfabrication, de la biochimie des protéines et des méthodologies d’analyse des données. Cela nécessite en outre des professionnels qualifiés pour manipuler de tels produits.

AUTRES DÉFIS

La complexité des données posera un défi à la croissance du marché

La gestion et l’interprétation de la grande quantité de données générées par les puces à protéines nécessitent des outils analytiques et une expertise sophistiqués. Cela se traduit par l’installation d’outils avancés et l’emploi de personnel hautement qualifié, ce qui augmente les dépenses globales. Dans les contextes aux ressources limitées, il s’agit d’un facteur majeur pour la croissance des solutions de micropuces à base de protéines.

TENDANCES DU MARCHÉ DES MICROARRAYS À PROTÉINES

L’accent croissant sur la découverte de biomarqueurs est une tendance clé du marché

Récemment, différentes sociétés pharmaceutiques ainsi que des instituts de recherche se sont activement engagés dans la découverte de nouveaux biomarqueurs. L'accent est de plus en plus mis sur l'identification de biomarqueurs pour des maladies telles que le cancer et les maladies auto-immunes, où les puces à protéines jouent un rôle central dans la détection de protéines spécifiques à une maladie. Ces biomarqueurs sont destinés au développement de médicaments innovants et au diagnostic de maladies. Cela est principalement dû à la forte demande de médecine personnalisée, à la nécessité de détecter précocement les maladies, d’améliorer la découverte et le développement de médicaments et à la prévalence croissante des maladies chroniques, ce qui entraîne une demande croissante de médicaments avancés.

AUTRES TENDANCES

L'intégration avec la génomique est une tendance importante qui remodèle l'expansion du marché

La convergence de la protéomique et de la génomique améliore la compréhension de maladies complexes, conduisant à des stratégies thérapeutiques plus efficaces. Cette intégration permet aux chercheurs de corréler les données d’expression génique avec la fonction et les interactions des protéines, conduisant finalement à une vision plus holistique du protéome.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type

Une large adoption dans la recherche et le développement a soutenu la croissance du segment analytique

Sur la base du type de segment de marché, le marché est segmenté en phase analytique, fonctionnelle et inversée.

En 2024, le segment analytique détenait la part de marché la plus élevée des puces à protéines et devrait maintenir sa domination tout au long de la période d’étude. Différents facteurs, tels que l'adoption généralisée des puces à ADN analytiques dans la recherche et le développement, ont stimulé la croissance du segment. Les puces à anticorps sont l’un des principaux types de puces analytiques. Ceci est utilisé dans l’évaluation des niveaux d’expression des protéines et des affinités de liaison.

Le segment des micropuces fonctionnelles devrait connaître un taux de croissance notable au cours de la période de prévision. L’utilisation croissante de puces à ADN fonctionnelles dans l’étude de diverses interactions, notamment protéine-ARN, protéine-ADN, protéine-médicament, etc., a complété la croissance segmentaire.

En offrant

L’utilisation croissante de réactifs et de kits de puces à protéines a renforcé la domination segmentaire

En fonction de l'offre, le marché est divisé en produits et services.

En 2024, le segment des produits occupait la position de leader sur le marché mondial. Cette domination est due à l'utilisation croissante de réactifs et de kits de micropuces à protéines dans la recherche et le développement par les sociétés pharmaceutiques, couplée aux progrès des instruments utilisés à cet effet.

Alternativement, le segment des services devrait connaître une croissance considérable tout au long de la période de prévision. Certains des facteurs contribuant à la croissance du segment comprennent le nombre croissant de fournisseurs de services, associé à la demande croissante de services en raison de la recrudescence des applications de ces puces à ADN dans divers domaines. Cela inclut des applications en protéomique, en diagnostic et autres.

- Par exemple, Creative BioLabs est l’un des principaux prestataires de services sur ce marché.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

Adoption croissante du produit en protéomique pour stimuler l’expansion du segment

En fonction des applications, le marché est classé en diagnostics, protéomique et autres.

Le segment de la protéomique représentait la plus grande part de marché mondiale en 2024. Ces puces à ADN sont considérées comme un outil puissant dans le domaine de la protéomique. Elle permet une analyse à haut débit de l’expression, des fonctions et des interactions des protéines, tandis que la protéomique se concentre sur l’étude approfondie des protéines dans un système biologique. Ils peuvent être utilisés ensemble pour diverses applications, notamment le diagnostic de maladies, l’identification de biomarqueurs, la protéomique fonctionnelle et la découverte de médicaments.

Le segment du diagnostic devrait croître à un rythme modéré dans un avenir proche. Ces puces à ADN ont gagné en importance ces dernières années, notamment dans le domaine du diagnostic.

Par utilisateur final

L'adoption croissante des micropuces à protéines dans la recherche a abouti à la domination du segment des sociétés pharmaceutiques et biotechnologiques

En fonction des utilisateurs finaux, le marché est classé en sociétés pharmaceutiques et biotechnologiques, laboratoires de diagnostic et autres.

Le segment des sociétés pharmaceutiques et biotechnologiques représentait la plus grande part de marché en 2024. L’adoption croissante de ces micropuces dans les applications de recherche, associée à un changement croissant depharmaceutiqueentreprises vers le développement de la médecine personnalisée, a soutenu la croissance du segment.

Le segment des laboratoires de diagnostic devrait connaître un taux de croissance considérable dans les années à venir. Les puces à protéines sont des outils de diagnostic précieux car elles permettent l'analyse simultanée de plusieurs protéines, facilitant ainsi la détection de marqueurs de maladie, l'identification d'états pathologiques et la surveillance des réponses au traitement.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES MICROARRAYS À PROTÉINES

Par région, le marché est divisé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Protein Microarray Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, l'Amérique du Nord détenait 43,35 % de la part du marché mondial, atteignant une valorisation de 0,7 milliard de dollars, et devrait atteindre 0,78 milliard de dollars en 2026. La domination de la région peut être attribuée aux progrès de la protéomique associés à un financement substantiel de la recherche. En outre, la forte présence d’entreprises de biotechnologie, des infrastructures de santé avancées et d’importants investissements publics et privés dans la protéomique et la génomique complètent encore la croissance régionale.

NOUS.

Les États-Unis détenaient la part de marché la plus élevée dans la région Amérique du Nord, grâce au solide soutien réglementaire d'agences telles que la FDA et le NIH des États-Unis, ce qui a donné lieu à l'innovation dans les diagnostics et les thérapies utilisant ces micropuces. De plus, le pays abrite plusieurs acteurs du marché bien établis proposant des produits et services avancés pour l’analyse des puces à protéines.

- Par exemple, une étude de recherche a été publiée dans PubMed en janvier 2025, dans laquelle une équipe de chercheurs américains a développé une puce à protéines multiplex personnalisable pour le test des anticorps.

Europe

Le marché en Europe a atteint 0,37 milliard de dollars en 2025, soit 22,97 % du chiffre d'affaires total du marché, et devrait atteindre 0,41 milliard de dollars en 2026. La région européenne affiche une croissance constante grâce à une infrastructure de santé robuste et aux initiatives de recherche en cours. La région se concentre sur la médecine personnalisée et le diagnostic des maladies rares, augmentant ainsi la demande de ces micropuces dans la région. Les pays européens, dont l’Allemagne, le Royaume-Uni et la France, sont à la pointe des collaborations en matière de recherche clinique et des incubateurs de biotechnologie. De plus, le financement et les politiques de l’UE soutiennent la protéomique translationnelle, améliorant ainsi l’adoption de ces technologies.

Asie-Pacifique

L'Asie-Pacifique a contribué pour environ 0,36 milliard de dollars au marché mondial en 2025, soit une part de 22,54 %, et devrait atteindre 0,41 milliard de dollars en 2026. Le marché de la région Asie-Pacifique devrait connaître le taux de croissance le plus élevé au cours de la période de prévision, tiré par des investissements accrus dans la recherche biotechnologique et l'expansion des secteurs pharmaceutiques. La région connaît des investissements massifs dans la recherche en biotechnologie de la part de la Chine, de l’Inde, de la Corée du Sud et du Japon. Les initiatives gouvernementales telles que « Made in China 2025 », le soutien aux innovations nationales en matière de fabrication et de diagnostic biotechnologiques et l'augmentation des collaborations universitaires et industrielles pour faire progresser la recherche en protéomique sont d'autres facteurs clés qui propulsent la croissance du marché régional.

Amérique latine, Moyen-Orient et Afrique

En 2025, l’Amérique latine a généré 0,09 milliard de dollars, contribuant à hauteur de 5,87 % aux revenus du marché mondial, et devrait atteindre 0,1 milliard de dollars en 2026.

Moyen-Orient et Afrique

La région Moyen-Orient et Afrique a accaparé 5,28 % du marché mondial en 2025, générant 0,09 milliard de dollars de revenus, et devrait atteindre 0,09 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés du marché

Les grandes entreprises se concentrent sur les collaborations pour renforcer leur présence sur le marché

Plusieurs sociétés sont à l'avant-garde du marché des micropuces à protéines, notamment Creative Biolabs, Agilent Technologies Inc., RayBiotech, Inc. et d'autres. Ces entreprises investissent dans la recherche et le développement pour introduire des produits innovants et étendre leur présence sur le marché. Creative Biolabs est l’un des principaux acteurs du marché mondial. La société propose les trois plates-formes, à savoir les micropuces analytiques, fonctionnelles et en phase inverse, dans ses offres. Les offres des entreprises sont destinées aux applications de recherche.

Parmi les autres acteurs clés du marché figurent Sengenics Corporation LLC., CDI Labs, Creative Proteomics, Bio Rad Laboratories Inc. et Arrayit Corporation (ARYC).

LISTE DES PRINCIPALES ENTREPRISES DE MICROARRAYS À PROTÉINES PROFILÉES

- Creative Biolabs (États-Unis)

- Agilent Technologies Inc. (États-Unis)

- RayBiotech, Inc.. (NOUS.)

- Sengenics Corporation LLC. (NOUS.)

- Laboratoires CDI(Porto Rico)

- Creative Proteomics (États-Unis)

- Bio Rad Laboratories Inc. (États-Unis)

- Arrayit Corporation (ARYC) (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Octobre 2023 :Sengenics Corporation LLC a lancé la plateforme de découverte i-ome, une plateforme complète de puces à protéines analysant plus de 1 800 autoantigènes. Cette avancée vise à améliorer le diagnostic des maladies et les interventions thérapeutiques en tirant parti des pipelines basés sur l’IA pour une détection précise des auto-anticorps.

- Mars 2023 :Spectrum Solutions a acquis Alimetrix, Inc. et Microarrays, Inc. pour étendre ses capacités de laboratoire et ses capacités de test.

- Mars 2022 :-Sengenics a présenté le kit i-Ome Protein Array, qui contient des microréseaux de protéines haute densité basés sur des lames.

- Mai 2020 :PEPperPRINT GmbH a annoncé la disponibilité du micropuce à protéines PEPperCHIP Pan-Corona Spike pour soutenir la recherche sur les coronavirus.

- Février 2020 :PEPperPRINT GmbH a lancé PEPperCHIP SARS-CoV-2 Proteome Microarray pour la détection des réponses anticorps IgG et IgM au niveau épitopique dans les sérums de patients pourvaccindéveloppement ou test de diagnostic in vitro.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des micropuces à protéines fournit une analyse détaillée de l’industrie. Il met l'accent sur les aspects clés, tels que les grandes entreprises, les types, les offres, les applications et quelques autres. En outre, le rapport sur le marché des micropuces à protéines comprend des informations détaillées sur la dynamique du marché, les lancements de nouveaux produits et services et les développements clés de l’industrie tels que les fusions, les partenariats et les acquisitions.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 11,98 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par type

En offrant

Par candidature

Par utilisateur final

Par région

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 1,45 milliard de dollars en 2024 et devrait atteindre 3,73 milliards de dollars d'ici 2032.

En 2024, la valeur du marché nord-américain s'élevait à 0,63 milliard de dollars.

Le marché devrait afficher une croissance constante à un TCAC de 12,7 % au cours de la période de prévision.

En termes de segment d’offre, le segment des produits a dominé le marché en 2024.

L’utilisation croissante des puces à protéines dans le diagnostic et la protéomique est un facteur clé de la croissance du marché.

Creative Biolabs, Agilent Technologies Inc. et RayBiotech, Inc. font partie des principaux acteurs du marché.

L’Amérique du Nord a dominé le marché en 2024.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 151

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés