Taille du marché du stockage hydroélectrique par pompage (PHS), part et analyse de l’industrie, par type (boucle ouverte et boucle fermée), par capacité (inférieure à 500 MW, 500-1 000 MW et supérieure à 1 000 MW) et prévisions régionales, 2026-2034

Taille du marché du stockage hydroélectrique par pompage (PHS) et perspectives futures

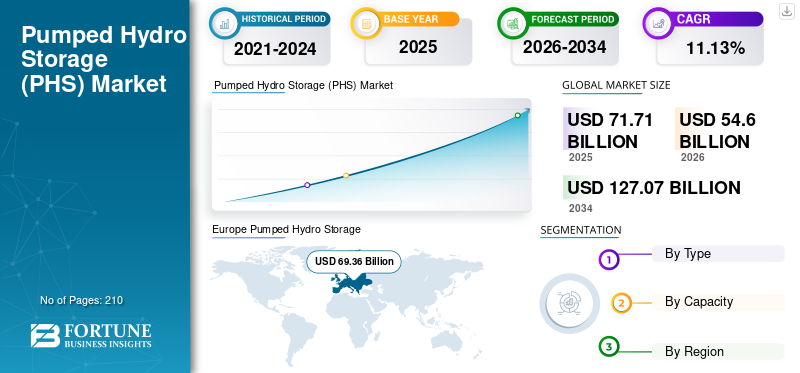

La taille du marché mondial du stockage hydroélectrique par pompage (PHS) était évaluée à 71,71 milliards USD en 2025 et devrait passer de 54,6 milliards USD en 2026 à 127,07 milliards USD d’ici 2034, enregistrant un TCAC de 11,13 % au cours de la période de prévision.

Une centrale de stockage hydroélectrique par pompage (PHS) ou une centrale hydroélectrique à stockage par pompage (PSH) pompe l'eau vers un réservoir supérieur lorsque les prix de l'électricité et de l'électricité sont bas et rejette l'eau vers le réservoir inférieur via une turbine lorsque les charges sont élevées et les prix de l'électricité sont plus élevés. PHS est une forme flexible de technologie de stockage d'énergie qui contribue à équilibrer l'offre et la demande dans le système de réseau et à intégrer un large éventail de sources d'énergie renouvelables, telles que l'énergie éolienne et solaire.

The impact of the COVID-19 pandemic on the market was moderate as it hampered all the industries related to power generation and distribution. The pandemic-induced labor and raw material shortages delayed construction timelines, leading to project delays and cost overruns. Le ralentissement économique a eu un impact sur les investissements dans les projets de stockage hydroélectrique par pompage, et le changement dans la dynamique de la demande a affecté l’activité de ces projets, conduisant potentiellement à une réévaluation de la viabilité du projet. Thus, COVID-19 negatively impacted the global PHS market.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX POMPES DU MARCHÉ DU STOCKAGE HYDRO-POMPÉ

- Taille du marché en 2025 : 71,71 milliards USD

- Taille du marché en 2026 : 54,6 milliards USD

- Taille du marché prévue pour 2034 : 127,07 milliards USD

- TCAC : 11,13 % de 2026 à 2034

- Le segment en boucle ouverte devrait acquérir 85,88 % de part de marché en 2026.

- Le segment des usines PHS en boucle fermée devrait afficher un TCAC de 16,07 % au cours de la période de prévision.

- L'usine PHS de plus de 1 000 MW est le segment leader du marché en termes de capacité en raison des besoins massifs en capacité de stockage d'énergie pour les mégaprojets énergétiques à l'échelle mondiale.

Amérique du Nord

Le marché nord-américain a généré 71,71 milliards de dollars en 2025 et devrait atteindre 54,6 milliards de dollars en 2026.

Europe

L'Europe a contribué au marché mondial avec une valorisation de 69,36 milliards de dollars et devrait atteindre 70,78 milliards de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique représentait 116,66 milliards de dollars en 2025 et devrait atteindre 128,14 milliards de dollars en 2026.

NOUS.

Le marché américain est estimé à 11,93 milliards de dollars en 2025.

Japon

Le Japon devrait atteindre 6,60 milliards de dollars en 2025.

En savoir plus

Tendances du marché du stockage hydroélectrique par pompage (PHS)

La modernisation des usines PHS existantes pour améliorer l’efficacité est la tendance actuelle du marché

Les tendances actuelles sur le marché mondial incluent la modernisation des infrastructures hydrauliques, l'exploitation du potentiel caché de stockage d'énergie hydroélectrique dans les installations existantes, l'augmentation de la flexibilité et de la résilience au changement climatique et la mise en œuvre de mesures numériques et d'atténuation. Le stockage hydroélectrique par pompage est utilisé pour compléter l’exploitation des réservoirs et des lacs existants afin d’améliorer la gestion de l’eau. De nouvelles méthodes sont à l'étude pour intégrer d'autres technologies énergétiques dans les centrales hydroélectriques, telles que la production d'hydrogène, le photovoltaïque flottant sur les réservoirs hydroélectriques, l'hybridation avec des batteries et la récupération de la chaleur résiduelle. Les centrales océaniques (marémotrices et houlomotrices) utilisent des turbines adaptées du secteur hydroélectrique.

De plus, de nouveaux développements contribuent à optimiser les processus d’hydroélectricité par pompage-turbinage, tandis que les investissements et les permis environnementaux contribuent au lancement de nouveaux projets. En février 2023, Hitachi Energy a achevé la première solution de convertisseur de fréquence statique au monde à utiliser une technologie modulaire à plusieurs niveaux dans une application de stockage hydraulique par pompage. Cette technologie nouvellement développée a été confiée au producteur d'électricité autrichien Verbund, ce qui permet à l'usine PHS, vieille de 45 ans, de faire passer ses deux unités pompe-turbine d'un fonctionnement traditionnel à vitesse fixe à un fonctionnement à vitesse variable. Ces turbines-pompes ajustent automatiquement leur vitesse en fonction des conditions du réseau et des niveaux d'eau du réservoir, ce qui améliore l'efficacité du processus PHS et contribue à équilibrer le réseau électrique autrichien.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché du stockage hydroélectrique par pompage (PHS)

Exigence croissante en matière de stabilité et de résilience du réseau dans les systèmes d’alimentation électrique intermittente

Les exigences en matière de nouvelles phases dans le secteur de l'électricité ont augmenté pour maintenir un équilibre entre la production et la consommation d'électricité au sein d'un réseau électrique. Pour qu’un système de réseau électrique reste stable, il doit réagir à la volatilité des perturbations de tension et de fréquence accompagnées d’une demande croissante d’énergie à l’échelle mondiale. L’Agence internationale de l’énergie (AIE) prévoit que la demande mondiale d’électricité augmentera de 60 % d’ici la fin de 2040, les pays en développement représentant une part importante. L’Asie-Pacifique devrait consommer 46 % de l’énergie mondiale. Dans les pays développés, la demande devrait augmenter d’environ 30 % d’ici 2040 en raison de l’utilisation croissante des technologies numériques et de données par diverses entreprises. Les marchés de la production d'électricité sont particulièrement vulnérables à la demande induite par les innovations technologiques, telles que la numérisation croissante de l'économie et la montée en puissance desVéhicules électriques (VE).

Les opérateurs de réseau et les gouvernements continuent de chercher des alternatives pour équilibrer une offre variable et une demande fluctuante. Les nouveaux concepts et développements des gestionnaires de réseau sont essentiels pour garantir un équilibre cohérent et stable entre les sources et l’approvisionnement en électricité. Le stockage hydroélectrique par pompage est une ressource flexible qui aide à équilibrer l’offre et la demande dans le réseau électrique et intègre différentes sources d’énergie renouvelables, telles que les systèmes d’énergie éolienne et solaire. En raison de leur grande flexibilité opérationnelle, les unités PHS fournissent bon nombre de ces services auxiliaires pour soutenir l’exploitation du réseau.

Politiques de transition énergétique associées aux avancées technologiques pour les PHS

Dans le cadre d'une démarche significative visant à accélérer la capacité mondiale en matière d'énergies renouvelables, les gouvernements de tous les pays ont introduit plusieurs initiatives visant à accélérer la mise en service des projets de stockage hydroélectrique par pompage. Plusieurs mesures vitales ont été mises en œuvre grâce à des efforts de collaboration. Par exemple, en décembre 2022, la Commission européenne a approuvé une aide d’État d’un montant de 27,5 millions de dollars pour le développement d’un système de stockage d’énergie hydroélectrique par pompage (PHES) de 75 MW/530 MWh en Finlande. Il s’agit de la dernière aide au système de stockage d’énergie de l’UE pour une usine PHS.

Le gouvernement chinois s'est engagé de longue date à accroître la capacité hydroélectrique du pays. Le 13e plan quinquennal avait pour objectif de 380 GW de capacité hydroélectrique d’ici fin 2020 et de 470 GW de capacité hydroélectrique d’ici 2025, ce qui inclut PHS. En Asie-Pacifique, l’hydroélectricité par pompage connaît une expansion rapide en raison du potentiel de cette technologie pour répondre aux charges de pointe et améliorer l’intégration de l’énergie solaire et éolienne dans les réseaux électriques. En 2021, la National Energy Administration (NEA) a publié un plan de développement à moyen et long terme pour le stockage d'hydroélectricité par pompage jusqu'en 2035 afin de doubler sa capacité de stockage d'hydroélectricité par pompage à 62 GW d'ici 2025 et d'atteindre 120 GW d'ici 2030. De plus, en 2024, le Bureau des technologies de l'énergie hydraulique (WPTO) du Département américain de l'énergie (DOE) a commencé une assistance technique pour les développeurs d'hydroélectricité, les opérateurs de systèmes, les services publics et d'autres parties prenantes. pour le développement des hybrides hydroélectriques et des PHS. Cette assistance technique des laboratoires nationaux du DOE vise à soutenir les décisions des parties prenantes concernant les projets potentiels.

En termes de progrès technologiques et de publications scientifiques, l’Europe arrive au deuxième rang en termes de production de connaissances hydroélectriques, après la Chine. L’UE et les États-Unis abritent chacun environ 28 % des entreprises hydroélectriques les plus innovantes au monde. L'UE détenait 33 % de toutes les inventions de grande valeur dans le monde jusqu'en 2020, l'Allemagne, la France et la Pologne étant les principaux contributeurs. Bien que la Chine soit le principal leader en matière de brevets, l’UE, le Japon et la Corée du Sud obtiennent des résultats similaires, voire légèrement meilleurs, que les États-Unis. Ces études de recherche et le soutien du gouvernement incitent les principaux acteurs à investir dans le PHS, ce qui stimule la part de marché du stockage hydroélectrique par pompage (PHS).

FACTEURS DE RETENUE

Le coût d’installation élevé et la disponibilité limitée des terres pour le réservoir entravent le marché

Le développement du stockage hydroélectrique par pompage est un processus difficile et complexe, adapté spécifiquement à chaque projet. L’entretien d’une installation PHS est relativement rentable à long terme, alors que les projets de stockage par pompage ont des coûts d’installation élevés. À l’instar d’autres infrastructures à faibles émissions de carbone de grande envergure, une grande partie du coût de la durée de vie des PHS est supportée lors de la construction avec un capital initial élevé. Pour cette raison, les investisseurs ne sont pas disposés à investir même si la technologie est très rentable et durable. Les gouvernements ont développé des usines PHS, des entreprises ou des services publics verticalement intégrés pour des rendements et une production d’énergie à long terme. Mais il est désormais difficile pour les investisseurs de déterminer quelles sources de revenus seront disponibles sur la longue durée de vie des actifs PHS. Très peu d’organisations ou d’investisseurs privés acceptent de financer de tels projets à long terme en raison des incertitudes liées aux délais d’octroi des licences ou des longues périodes de récupération.

De plus, un terrain approprié, suffisamment grand et présentant une topographie adaptée au réservoir, à l’installation et à toutes les autres exigences, peut constituer un défi pour répondre à une demande d’électricité à grande échelle. Dans le contexte actuel, la submersion massive, ainsi que l'acquisition de terrains, sont devenues une contrainte importante pour la construction de projets à forte intensité foncière. Tous les projets PHS nécessitent essentiellement deux réservoirs, le réservoir supérieur et le réservoir inférieur, ce qui implique que diverses combinaisons innovantes sont également envisagées pour l'installation d'un projet de stockage par pompage. Cependant, dans le cas spécifique du PHS, il devient difficile de prévoir avec précision les revenus issus de l’arbitrage énergétique, et de nombreux services auxiliaires fournis ne sont toujours pas remboursés de manière adéquate, voire pas du tout, sur de nombreux marchés. Cela peut restreindre la capacité des développeurs à obtenir des sources de revenus supplémentaires. Ces facteurs devraient entraver la croissance du marché du stockage hydroélectrique par pompage (PHS) au cours de la période de prévision.

Analyse de la segmentation du marché du stockage hydroélectrique par pompage (PHS)

Analyse par type

La boucle ouverte domine le marché en raison de son faible coût et de son processus d'installation facile

En fonction du type, le marché mondial est segmenté en boucle ouverte et en boucle fermée.

Le segment en boucle ouverte représente une part importante du marché, car les projets importants dans les pays développés et en développement sont en boucle ouverte. Le segment devrait acquérir 85,88 % de part de marché en 2026. De plus, ces projets entraînent de faibles coûts et offrent un processus d'installation simple. Les projets PHS en boucle ouverte disposent d'un réservoir supérieur ou inférieur, qui est connecté en permanence à un plan d'eau à écoulement naturel. Dans de tels cas, l’électricité peut être produite sans nécessiter de pompage, comme c’est le cas dans une installation hydroélectrique de stockage sans fonction de pompage. Les systèmes actuels en boucle ouverte peuvent également aller au-delà de 100 GWh en stockage d'énergie, comme le projet Vilarinho das Furnas au Portugal. Le projet de pompage-turbinage de Fengning de 3 600 MW en construction en Chine sera le plus grand au monde une fois achevé en 2025.

Les usines PHS en boucle fermée ont des réservoirs qui ne sont pas constamment connectés à un élément d'eau qui coule naturellement, comme une rivière ou un lac. Le segment devrait afficher un TCAC de 16,07 % au cours de la période de prévision. Les usines en boucle fermée permettent une plus grande flexibilité d'implantation, et un avantage essentiel des PHS en boucle fermée est que leur impact environnemental est généralement plus faible. Le nombre de ces centrales devrait augmenter au cours de la période de prévision, car de nombreuses centrales hydroélectriques à pompage en boucle fermée sont en cours de planification et de développement. Le système en boucle fermée bénéficiera de l'utilisation de l'électricité produite par le projet solaire voisin pour pomper l'eau vers le haut pendant la journée avant de distribuer une énergie ferme et flexible aux périodes de demande de pointe.

Par analyse de capacité

Une capacité supérieure à 1 000 MW domine le marché en raison de capacités de stockage d’énergie plus élevées

En fonction de la capacité, le marché mondial est segmenté en moins de 500 MW, entre 500 et 1 000 MW et au-dessus de 1 000 MW.

L'usine PHS de plus de 1 000 MW est le segment leader du marché en termes de capacité en raison des besoins massifs en capacité de stockage d'énergie pour les mégaprojets énergétiques à l'échelle mondiale. Les centrales de pompage-turbinage d'une capacité supérieure à 1 000 MW offrent des capacités de stockage d'énergie plus élevées et leur permettent de jouer un rôle essentiel dans la stabilité du réseau et dans la satisfaction des exigences de pointe de la demande. Ces centrales sont bien adaptées pour fournir des services essentiels d'équilibrage du réseau et pour l'intégration de réseaux intermittents.énergie renouvelablesources, telles que l’énergie solaire et éolienne, dans le système de réseau. Bien que les coûts d'investissement initiaux des projets PHS à grande échelle soient importants, ils permettent souvent de réaliser des économies d'échelle, ce qui se traduit par des coûts par unité d'énergie stockée inférieurs à ceux des installations plus petites. Cela peut les rendre plus rentables à long terme, en particulier pour répondre aux besoins de stockage d’énergie de projets importants à l’échelle des services publics. Le segment supérieur à 1 000 devrait détenir une part de marché dominante de 46,60 % en 2026.

Le segment de capacité inférieure à 500 MW détient la deuxième part de marché la plus élevée en raison de la disponibilité du site et de la faisabilité économique de l’installation et de la maintenance d’une centrale PHS. Le segment détenait 44,27 % de part de marché en 2024. La construction de centrales de pompage-turbinage à grande échelle nécessite des investissements considérables et des conditions géographiques adaptées. Les projets de moins de 500 MW sont souvent plus viables économiquement à développer que les installations plus grandes. L'identification de sites appropriés pour les usines PHS implique des exigences géographiques spécifiques, telles que l'accès aux sources d'eau, les différences d'altitude et la disponibilité des terres. Les sites répondant à ces critères et pouvant accueillir des capacités plus importantes sont limités.

Le segment 500-1 000 MW offre une plus grande capacité de stockage d’énergie par rapport aux installations plus petites. La demande croissante d’énergie à travers le monde stimule la croissance de ce segment. La capacité accrue des centrales permet le stockage et la libération de plus grandes quantités d’énergie, offrant ainsi une stabilité et une fiabilité plus importantes du réseau. De plus, les centrales dotées de cette plage de capacité peuvent fournir des services essentiels de support au réseau, tels que la régulation de fréquence, le contrôle de tension et les capacités de démarrage automatique. Ceux-ci jouent finalement un rôle crucial dans l’équilibrage des fluctuations de l’offre et de la demande, en particulier dans les systèmes électriques à grande échelle.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

APERÇU RÉGIONAL

Le marché du stockage hydroélectrique par pompage (PHS) a été étudié géographiquement dans cinq régions principales : Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Europe Pumped Hydro Storage (PHS) Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

Le marché nord-américain a généré 71,71 milliards de dollars en 2025 et devrait atteindre 54,6 milliards de dollars en 2026. Les pays d'Amérique du Nord sont des marchés importants pour les PHS, en particulier les États-Unis. La région dispose de plusieurs installations hydroélectriques par pompage existantes et investit dans de nouveaux projets pour améliorer la stabilité du réseau et soutenir l'intégration des énergies renouvelables. La région devrait devenir le troisième marché en importance, avec une valeur de 12,06 milliards de dollars en 2025. Le marché américain est estimé à 11,93 milliards de dollars en 2025.

Europe

L'Europe a contribué au marché mondial avec une valorisation de 69,36 milliards USD et devrait atteindre 70,78 milliards USD en 2026. L'Europe a une longue histoire de stockage hydroélectrique par pompage, la Norvège, la Suisse et l'Autriche ayant mis en place des mégaprojets dotés de capacités substantielles. En outre, de nombreux pays de la région investissent dans la modernisation des installations existantes et dans la construction de nouvelles pour soutenir la transition vers des sources d'énergie renouvelables. La valeur du marché régional est passée de 69,36 milliards de dollars en 2025 et devrait atteindre 70,78 milliards de dollars en 2026, continuant ainsi à dominer la région. L'Asie-Pacifique, dirigée par la Chine, le Japon et l'Australie, connaît une croissance rapide du marché.

Asie-Pacifique

L'Asie-Pacifique représentait 116,66 milliards de dollars en 2025 et devrait atteindre 128,14 milliards de dollars en 2026. La Chine, en particulier, a investi de manière significative dans des projets de pompage hydroélectrique dans le cadre de ses plans d'expansion des énergies renouvelables. Certains des projets PHS les plus importants au monde se concentreront en Chine pour l’année à venir. La taille du marché de la Chine devrait atteindre 14,01 milliards de dollars en 2025. En Inde, elle devrait atteindre 1,95 milliard de dollars et celle du Japon, 6,60 milliards de dollars en 2025.

l'Amérique latine

L'Amérique latine a contribué pour environ 41,11 milliards de dollars au marché mondial en 2025 et devrait atteindre 43,5 milliards de dollars en 2026. En Amérique latine, le Brésil et le Chili explorent également le stockage hydroélectrique par pompage pour intégrer les énergies renouvelables dans leurs réseaux et améliorer la sécurité énergétique. La région Amérique latine devrait représenter 2,60 milliards de dollars en 2025, ce qui en ferait le quatrième marché en importance.

Moyen-Orient et Afrique

En 2025, la valorisation du Moyen-Orient et de l'Afrique atteindra 5,48 milliards de dollars, et devrait atteindre 5,58 milliards de dollars en 2026. Au Moyen-Orient et en Afrique, le marché des PHS est relativement plus petit que d'autres, et il existe un intérêt croissant pour l'exploitation de la technologie de l'hydroélectricité pompée pour soutenir le déploiement des énergies renouvelables et relever les défis d'accès à l'électricité. L’Afrique du Sud devrait peser 0,64 milliard de dollars en 2025.

ACTEURS CLÉS DE L'INDUSTRIE

Le paysage concurrentiel est dominé par les grandes entreprises et les acteurs des infrastructures

Le paysage concurrentiel du marché mondial du stockage hydraulique par pompage est très fragmenté, avec des acteurs régionaux de grande et moyenne taille proposant une large gamme de produits aux niveaux local et national tout au long de la chaîne de valeur. Les entreprises se concentrent sur l’augmentation de la R&D pour les innovations en PHS afin d’améliorer l’efficacité des usines et de répondre aux exigences futures de la demande énergétique croissante.

Liste des meilleurs Entreprises de stockage hydroélectrique par pompage (PHS) :

- ANDRITZ AG(Autriche)

- Siemens AG (Allemagne)

- Enel SpA (Italie)

- Duke Energy Co. (États-Unis)

- Voith GmbH & Co. KGaA (Allemagne)

- GE Vernova(NOUS.)

- Power Construction Corporation de Chine (Chine)

- Torrent Power (Inde)

- ITC Holdings (États-Unis)

- NextEra Energy, Inc. (États-Unis)

- Société chinoise d'ingénierie énergétique (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Avril 2024 :ANDRITZ a annoncé son intention de moderniser la centrale électrique de pompage-turbinage de Cruachan en Écosse. L'entreprise fournira deux nouvelles unités de production comprenant des turbines-pompes et des moteurs-générateurs, ainsi que des vannes d'admission principales essentielles. L'objectif de ce projet de modernisation est d'augmenter la puissance produite de 40 MW et de la porter à 480 MW au total. En 2026, l’industrie mondiale du stockage par pompage hydroélectrique a connu une adoption croissante de systèmes de stockage par pompage en boucle fermée et hors rivière en raison de leur impact environnemental moindre, de leur plus grande flexibilité et de leur efficacité améliorée pour l’équilibrage des énergies renouvelables.

- Avril 2023 :Ignitis Gamyba a embauché Voith Hydro pour agrandir l'usine de pompage-turbinage de Kruonis en Lituanie. L'accord signé s'élevait à 162 millions de dollars pour l'installation de l'unité pompe-turbine très flexible d'une puissance de 110 MW.

- Septembre 2022 :Greenko MP01 IREP Private Limited a fait appel à ANDRITZ pour les travaux électromécaniques du projet de stockage par pompage de 1 440 MW-Gandhi Sagar dans le Madhya Pradesh, en Inde. L'accord comprenait la conception, la fabrication, la fourniture, les tests et la mise en service de sept unités de pompage réversibles (cinq unités de 240 MW et deux unités de 120 MW), de vannes d'entrée principales et d'auxiliaires associés. La Chine a continué d'étendre son leadership en matière de capacité de stockage hydroélectrique par pompage, menée par des mégaprojets tels que la centrale électrique de stockage par pompage de Fengning, qui soutient l'intégration de l'énergie éolienne et solaire à grande échelle.

- Mai 2022 :Voith Hydro a installé la première unité de pompage-turbinage au monde à 600 tr/min pour une exploitation commerciale à la centrale chinoise de Changlongshan. Six unités ont été installées à la station de 2,1 GW, la vitesse nominale des unités 1 à 4 étant de 500 tr/min.

- Juillet 2021 :Voith Hydro a achevé les travaux de modernisation de la centrale électrique du Drakensberg, qui est la deuxième plus grande installation de pompage-turbinage d'Afrique du Sud. L'entreprise a reçu une commande pour la conception, l'installation et la mise en service d'anciens générateurs à la centrale électrique de pompage-turbinage du Drakensberg.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects cruciaux, tels que les principaux acteurs clés, les types de produits et les principales applications du produit. En outre, il offre un aperçu des tendances du marché et met en évidence les développements essentiels du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 11,13 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) et volume (GW) |

|

Segmentation |

Par type

|

|

Par capacité

|

|

|

Par région

|

Questions fréquentes

Selon l’étude Fortune Business Insights, la taille du marché était évaluée à 71,71 milliards de dollars en 2025.

Le marché devrait enregistrer un TCAC de 13,06 % sur la période de prévision 2026-2034.

Par type, le segment en boucle ouverte devrait dominer le marché.

La taille du marché européen était évaluée à 27,00 milliards de dollars en 2025.

Les exigences croissantes en matière de stabilité du réseau et de politiques de transition énergétique ainsi que les progrès technologiques sont les facteurs clés de la croissance du marché.

Certains des principaux acteurs du marché sont ANDRITZ AG, Siemens AG, Enel SpA, Duke Energy Co. et Voith GmbH & Co. KGaA.

La taille du marché mondial devrait atteindre une valorisation de 127,07 milliards de dollars d’ici 2034.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés