Taille, part et analyse de l’industrie du marché de la radiothérapie par type de produit (matériel [instruments {accélérateurs linéaires (LINAC), systèmes de protonthérapie, systèmes de thérapie par ions carbone et autres} et accessoires] et logiciels), par type (radiothérapie par faisceau externe [EBRT à base de photons, thérapie par particules et autres], radiothérapie interne (curiethérapie) [curiethérapie à haut débit, curiethérapie à faible débit et autres) et radiothérapie systémique), par application (Cancer du sein, cancer de la prostate, cancer du poumon, cancer gynécologique et autre

Taille du marché de la radiothérapie et perspectives d’avenir

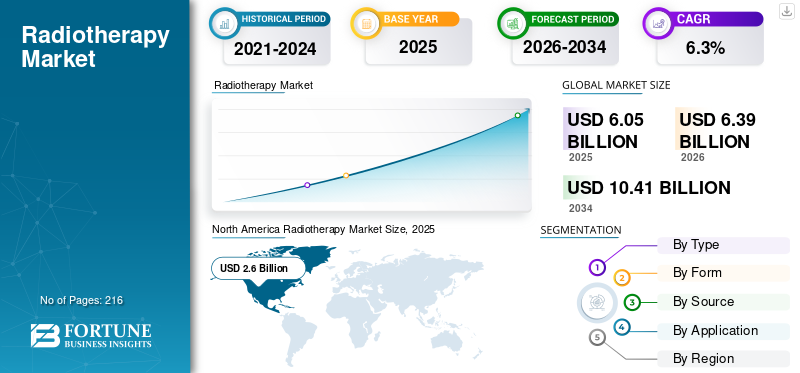

La taille du marché mondial de la radiothérapie était évaluée à 6,05 milliards USD en 2025 et devrait passer de 6,39 milliards USD en 2026 à 10,41 milliards USD d’ici 2034, avec un TCAC de 6,3 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial de la radiothérapie avec une part de marché de 42,98 % en 2025.

La radiothérapie est un traitement contre le cancer qui utilise un rayonnement à haute énergie pour détruire les cellules tumorales et réduire les tumeurs. La prévalence croissante de divers types de cancer, notamment le cancer de la prostate, le cancer du poumon et d’autres, entraîne un nombre croissant de patients dans les établissements de soins de santé. Le nombre croissant de patients et les progrès des systèmes de radiothérapie stimulent encore la demande deradiothérapietraitement, contribuant ainsi au taux d’adoption de ces appareils de radiothérapie sur le marché.

Par exemple, selon les statistiques de 2025 publiées par l’American Cancer Society (ACS), environ 226 650 nouveaux cas de cancer du poumon ont été signalés aux États-Unis.

De plus, la préférence croissante pour les approches non invasives de traitement du cancer est également un facteur essentiel qui soutient la demande croissante pour ces procédures sur le marché. Ceci, ainsi que l'attention croissante portée aux acquisitions et aux fusions entre autres acteurs, attire l'attention des principaux acteurs, notamment Elekta, GE Healthcare, Siemens Healthineers AG et d'autres, et devrait soutenir la croissance du marché mondial de la radiothérapie.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de la radiothérapie

- Taille du marché en 2025 : 6,05 milliards de dollars

- Taille du marché en 2026 : 6,39 milliards de dollars

- Taille du marché prévue pour 2034 : 10,41 milliards de dollars

- TCAC : 6,3 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché de la radiothérapie avec une part de 42,98 % en 2025.

- Le segment du matériel détenait la plus grande part de marché en 2025.

- La radiothérapie externe (EBRT) devrait représenter 77,6 % du marché en 2026.

Amérique du Nord

L'Amérique du Nord était en tête du marché avec une valorisation de 2,60 milliards de dollars et une part de marché de 42,98 % en 2025.

Europe

L'Europe a atteint une valeur marchande de 1,74 milliard de dollars en 2025 et devrait croître à un TCAC de 6,2 %.

Asie-Pacifique

L’Asie-Pacifique représentait 1,27 milliard de dollars en valeur marchande en 2025, ce qui en fait le troisième marché régional.

NOUS.

Le marché américain de la radiothérapie était estimé à 2,35 milliards de dollars en 2025.

Japon

Le Japon connaît une croissance régulière, tirée par l’adoption avancée de la radiothérapie et l’expansion des infrastructures de traitement du cancer.

En savoir plus

Dynamique du marché :

Facteurs du marché

Prévalence croissante de divers types de cancer pour soutenir la demande croissante de procédures de radiothérapie

La prévalence croissante de divers types de cancer, tels que le cancer du poumon, le cancer du sein et autres, contribue à la demande croissante de procédures de radiothérapie parmi la population de patients, entraînant ainsi le taux de pénétration de ces produits sur le marché.

Par exemple, selon les données publiées par le Fonds mondial de recherche sur le cancer, environ 1,5 million de nouveaux cas de cancer de la prostate ont été signalés dans le monde en 2022.

De plus, l’intérêt croissant porté à la fourniture de thérapies combinées à ces patients est un facteur essentiel qui soutient l’adoption croissante de ces options de traitement par les patients, stimulant ainsi la demande de systèmes de radiothérapie à l’échelle mondiale. Par conséquent, les facteurs ci-dessus, ainsi que l’attention croissante des principaux acteurs à l’expansion des installations de R&D pour développer de nouveaux dispositifs, devraient stimuler le taux d’adoption, contribuant ainsi à la croissance du marché mondial de la radiothérapie.

Autres facteurs importants

Une évolution vers des schémas thérapeutiques d’hypofractionnement et d’ablation peut améliorer le débit et le confort des patients, stimulant ainsi la demande de systèmes d’administration de précision.

Restrictions du marché

Coût élevé associé aux systèmes de radiothérapie pour entraver la croissance du marché

Il existe une demande croissante de modalités de traitement par radiothérapie technologiquement avancées en raison de leurs avantages, tels qu’un traitement hautement ciblé, entre autres. Cependant, le coût élevé associé à ces produits avancés devrait freiner le taux de pénétration de ces systèmes, en particulier dans les pays en développement, notamment la Chine, le Mexique et d'autres.

Le coût d’investissement initial élevé associé à l’installation et à l’exploitation des systèmes de radiothérapie représente un énorme fardeau financier, en particulier pour les petites et moyennes entreprises. De plus, la création d’une nouvelle installation de radiothérapie est un processus coûteux et complexe qui nécessite des investissements importants, des considérations d’infrastructure, etc.

Par exemple, selon les données de 2023 publiées par le Centre national d'information sur la biotechnologie (NCBI), il a été rapporté que la création d'installations de protonthérapie avec trois à quatre salles de traitement coûterait entre 100,0 et 200,0 millions de dollars.

En outre, les coûts associés à la conformité réglementaire, à la maintenance continue, aux mises à niveau logicielles et autres s'ajoutent à la barrière des coûts, ce qui entraîne un taux de pénétration limité de ces systèmes et installations dans les pays émergents.

Opportunités de marché

Accent croissant sur l’adoption de procédures de protonthérapie pour stimuler l’expansion du marché

L'accent est de plus en plus mis sur l'adoption de procédures de protonthérapie en raison de leurs avantages distincts, tels que des profils de toxicité réduits et une distribution de dose supérieure parmi la population de patients. Les établissements de santé donnent la priorité aux résultats de survie à long terme, et l’oncologie de précision conduit à l’adoption croissante de la protonthérapie chez les patients.

En outre, la création croissante d’unités de protonthérapie et les politiques de remboursement favorables étendent l’installation de systèmes de radiothérapie sur le marché. Ceci, conjugué à l’attention croissante d’acteurs de premier plan à l’intégrationintelligence artificielleflux de travail dans ces produits, devrait stimuler le taux d'adoption de ces systèmes sur le marché.

Selon un article de 2025 publié par Springer Nature, il existe environ 125 centres de thérapie par particules actifs dans le monde.

Défis du marché

Dépenses de santé limitées dans les pays en développement pour entraver la croissance du marché

On se concentre de plus en plus sur les radiothérapies innovantes pour le traitement du cancer parmi la population de patients. Cependant, les dépenses de santé limitées, la pénurie de dispositifs LINAC technologiquement avancés, ainsi que les cadres de remboursement inadéquats, en particulier dans les pays en développement, entraînent un accès limité aux établissements de soins de santé pour les patients.

De plus, un nombre limité d'établissements de soins de santé et un nombre limité de radio-oncologues formés, entre autres, sont quelques-uns des principaux facteurs entraînant la détection tardive de divers types de cancer, entraînant le report des procédures de diagnostic et de traitement chez les patients, en particulier dans les pays émergents, dont la Chine et le Brésil, entre autres.

Par exemple, selon les données de 2024 publiées par le Répertoire des centres de radiothérapie de l’Agence internationale de l’énergie atomique (DIRAC), il a été rapporté qu’environ 58 pays ne disposent d’aucune installation de radiothérapie dans les pays à revenu faible ou intermédiaire.

Autres défis importants

Les approbations réglementaires, l'interopérabilité des systèmes de planification et les longs cycles de vie des équipements compliquent les cycles de mise à niveau et les décisions d'approvisionnement.

Tendances du marché de la radiothérapie

Avancées technologiques de ces appareils pour créer des opportunités de marché

L’accent est de plus en plus mis sur l’intégration des avancées technologiques dans ces dispositifs, ce qui entraîne une évolution préférentielle vers la précision, l’exactitude et le traitement personnalisé. Les progrès technologiques, tels que la protonthérapie, la radiothérapie adaptative et la thérapie guidée par résonance magnétique, entre autres, permettent d'administrer des doses précises avec une toxicité réduite chez les patients.

L'intégration de dispositifs automatisés, du suivi des tumeurs en temps réel, de l'intelligence artificielle et d'autres fonctionnalités avancées dans ces systèmes a accéléré l'efficacité du flux de travail et amélioré les résultats cliniques. Ceci, combiné à l'attention croissante des principaux acteurs sur les activités de R&D visant à lancer des dispositifs technologiquement avancés tels que les LINAC, devrait alimenter le taux d'adoption de ces systèmes sur le marché.

En septembre 2025, Accuray Incorporated a lancé la solution de radiothérapie tout-en-un Accuray Stellar Solution dans le but de renforcer son offre de produits aux États-Unis.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par type de produit

La demande croissante d’appareils avancés de radiothérapie alimente la croissance du segment du matériel

En fonction du type de produit, le marché est classé en matériel et logiciels. Le matériel est ensuite divisé en instruments et accessoires. De plus, les instruments sont divisés en accélérateurs linéaires (LINAC), systèmes de protonthérapie, systèmes de thérapie par ions carbone et autres.

Le segment du matériel détenait la plus grande part de marché en 2025. Cette croissance est due à la prévalence croissante du cancer chez les patients, ce qui entraîne une demande croissante d’appareils de radiothérapie avancés à l’échelle mondiale. Ceci, ainsi que l’attention croissante des acteurs clés vers les activités de R&D visant à lancer des produits innovants, devrait en outre soutenir la croissance segmentaire.

En mai 2023, Brainlab, une entreprise de technologie médicale numérique, a lancé ExacTrac Dynamic Surface, pour le positionnement et la surveillance des patients en radiothérapie, dédié à la radiothérapie guidée par surface (SGRT).

Le segment des logiciels devrait croître à un TCAC de 6,9 % au cours de la période de prévision.

Par type

Le nombre croissant de bases installées pour les produits EBRT a conduit à la domination du segment

En fonction du type, le marché est segmenté en radiothérapie externe (EBRT), radiothérapie interne (curiethérapie) et radiothérapie systémique. La radiothérapie externe (EBRT) est divisée en EBRT à base de photons, thérapie par particules et autres. La radiothérapie interne (curiethérapie) est divisée en curiethérapie à débit de dose élevé (HDR), curiethérapie à faible débit de dose (LDR) et autres.

Le segment de la radiothérapie externe (EBRT) a dominé le marché en 2025. En 2026, le segment devrait dominer avec 77,6 % de part de marché de la radiothérapie. La part dominante est due à ses avantages, tels que le ciblage d’un large éventail de types de cancer, l’efficacité, l’amélioration de la sécurité, etc. Ceci, ainsi que le nombre croissant de bases installées pour les produits de radiothérapie EBRT, tels que les LINAC, devraient soutenir la croissance segmentaire du marché.

Selon les statistiques de 2021 publiées par Elekta, il y avait environ 14 000 bases installées d'accélérateurs linéaires (LINAC) dans le monde.

Le segment de la radiothérapie systémique devrait croître à un TCAC de 9,3 % sur le marché au cours de la période de prévision.

Par candidature

La prévalence croissante du cancer du sein a conduit à la domination du segment

En fonction des applications, le marché est segmenté en cancer du sein, cancer de la prostate, cancer du poumon, cancer gynécologique et autres.

Le segment du cancer du sein a dominé le marché mondial en 2025 avec une part de marché de 25,9 %. Cette croissance est principalement due à la prévalence croissante du cancer du sein, qui se traduit par un nombre croissant de procédures de traitement par radiothérapie parmi la population de patients sur le marché.

Par exemple, selon les données de 2022 publiées par l’Organisation mondiale de la santé (OMS), environ 2,3 millions de femmes ont reçu un diagnostic de cancer du sein dans le monde.

Le segment du cancer du poumon devrait prospérer avec un taux de croissance de 7,2 % sur la période de prévision.

Par utilisateur final

La prévalence croissante de divers types de cancer a conduit à la domination du segment des hôpitaux et des cliniques

En fonction de l’utilisateur final, le marché est segmenté en hôpitaux et cliniques, centres de radiothérapie et autres.

Le segment des hôpitaux et cliniques a dominé le marché en 2025. La prévalence croissante de divers types de cancer, le nombre croissant d’établissements de santé tels que les hôpitaux, etc. sont quelques-uns des facteurs cruciaux contribuant à la croissance du segment sur le marché. En outre, le segment devrait détenir une part de 71,9 % en 2025.

Par exemple, selon les statistiques de 2025 publiées par l’American Hospital Association (AHA), il existe environ 6 093 hôpitaux aux États-Unis.

En outre, les utilisateurs finaux des centres de radiothérapie devraient croître à un TCAC de 7,0 % au cours de la période d'étude.

Perspectives régionales du marché de la radiothérapie

Par région, le marché a été étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

North America Radiotherapy Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

Le marché nord-américain de la radiothérapie détenait la part dominante en 2024, évaluée à 5,73 milliards USD, et a également pris la première part en 2025 avec 6,05 milliards USD. La domination de la région est due à certains facteurs, tels que la prévalence croissante du cancer, le plus grand marché de revenus avec l'adoption de technologies de pointe, des plans de traitement innovants et de solides paysages de remboursement pour diverses technologies de radiothérapie, entre autres. En 2025, le marché américain devrait atteindre 2,35 milliards de dollars.

Par exemple, selon les statistiques de 2022 publiées par le Fonds mondial de recherche sur le cancer, environ 230 125 personnes souffraient d’un cancer de la prostate aux États-Unis.

Europe et Asie-Pacifique

D’autres régions, telles que l’Europe et l’Asie-Pacifique, devraient connaître une croissance considérable au cours de la période de prévision. Au cours de la période d’étude, la région européenne devrait enregistrer un taux de croissance de 6,2 % et atteindre une valorisation de 1,74 milliard de dollars en 2025. Cela est dû à l’adoption massive de technologies avancées de radiothérapie externe et de curiethérapie, aux centres de cancérologie centralisés et aux références transfrontalières de patients qui influencent la demande dans la région. De plus, l’augmentation de l’incidence du cancer, l’expansion des infrastructures de soins de santé dans des pays comme la Chine, le Japon, la Corée du Sud et l’Inde, ainsi que les investissements dans la thérapie par particules dans plusieurs pays contribuent également à la croissance du marché. Forts de ces facteurs, des pays comme le Royaume-Uni devraient enregistrer une valorisation de 0,25 milliard de dollars, l'Allemagne 0,42 milliard de dollars et la France 0,32 milliard de dollars en 2025. Après l'Europe, le marché de l'Asie-Pacifique devrait atteindre 1,27 milliard de dollars en 2025 et assurer la position de troisième plus grande région du marché. Dans la région, l’Inde devrait atteindre 0,16 milliard de dollars, tandis que la Chine devrait atteindre 0,56 milliard de dollars en 2025.

Reste du monde

Au cours de la période de prévision, les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de ce marché. La valorisation du marché latino-américain devrait atteindre 0,25 milliard de dollars en 2025. La demande croissante dans les centres urbains, l’expansion ciblée sur des marchés plus vastes et d’autres devraient stimuler l’adoption des produits dans ces régions. Au Moyen-Orient et en Afrique, la valeur du CCG devrait atteindre 0,09 milliard de dollars en 2025.

Paysage concurrentiel

Acteurs clés de l'industrie

Nombre croissant de lancements de produits parmi les entreprises de premier plan pour soutenir leur domination

Un important portefeuille de produits d’appareils avancés, ainsi qu’une forte présence mondiale, sont l’un des facteurs clés contribuant à la domination du marché de ces acteurs. GE Healthcare, Siemens Healthineers AG et Elekta seront des entreprises cruciales sur le marché en 2025. De plus, l’attention croissante des acteurs de premier plan sur les lancements de produits est susceptible de soutenir la part de marché mondiale de la radiothérapie.

Par exemple, en mai 2023, GE Healthcare a lancé trois nouveaux produits pour la radiothérapie, tels que la radiothérapie intelligente (iRT), la segmentation automatique et une suite de radiothérapie IRM mise à jour (AIR Open Coil Suite).

D'autres acteurs clés, notamment Accuray Incorporated, et d'autres, se développent également sur le marché, principalement en raison de l'attention croissante qu'ils accordent à l'expansion des installations de R&D parmi les autres acteurs afin de renforcer leur présence sur le marché.

Liste des principales entreprises de radiothérapie profilées :

- GE Santé(NOUS.)

- Accuray Incorporated (États-Unis)

- Elekta (États-Unis)

- Société de haute technologie Hitachi(Japon)

- Koninklijke Philips N.V.(Pays-Bas)

- CANON MEDICAL SYSTEMS CORPORATION (Japon)

- Brainlab SE(Allemagne)

- Siemens Healthineers SA(Allemagne)

- IBA Worldwide (Belgique)

- Novartis SA (Suisse)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Mai 2025 –Standard Imaging a présenté des systèmes d'assurance qualité de nouvelle génération lors du congrès ESTRO 2025, notamment le très attendu électromètre MAX Elite et une expansion complète de son portefeuille matériel et logiciel. Cela a aidé l'entreprise à renforcer sa présence.

- juin 2024 –LEO Cancer Care a collaboré avec TibaRay pour co-développer l'accélérateur linéaire vertical de nouvelle génération (LINAC). Cela a aidé l’entreprise à renforcer sa présence mondiale.

- Mai 2024 –GE Healthcare a lancé Revolution RT, une nouvelle solution de tomodensitométrie (TDM) de radiothérapie dotée de nouvelles solutions matérielles et logicielles pour contribuer à accroître la précision de l'imagerie.

- Février 2024– Siemens Healthineers AG a reçu l'approbation de l'USFDA pour les systèmes de radiothérapie TrueBeam et Edge dotés de la solution d'imagerie HyperSight dans le but d'élargir son portefeuille de produits.

- juin 2021– Accuray Incorporated a lancé le support de planification de traitement RayStation pour les systèmes de radiothérapie robotique CyberKnife M6 et S7 de la société, dans le but de renforcer son offre de produits.

COUVERTURE DU RAPPORT

Le rapport de marché fournit une analyse détaillée du marché mondial de la radiothérapie et se concentre sur des aspects clés tels que les principales entreprises, le type de produit, l’application et l’utilisateur final. En outre, le rapport mondial offre un aperçu des tendances de croissance du marché et met en évidence les principaux développements du secteur. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance et à l’avancement du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| Portée du marché mondial de la radiothérapie | |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 6,3 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de produit, type, application, utilisateur final et région |

| Par type de produit |

|

| Par type |

|

| Par candidature |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 6,05 milliards de dollars en 2025 et devrait atteindre 10,41 milliards de dollars d'ici 2034.

En 2025, la valeur du marché régional de l’Amérique du Nord s’élevait à 2,60 milliards de dollars.

Avec une croissance de 6,3%, le marché affichera une croissance constante au cours de la période de prévision (2026-2034).

Par type de produit, le segment du matériel est le segment leader sur ce marché.

L’introduction de nouveaux systèmes de radiothérapie est l’un des principaux facteurs de croissance du marché.

GE Healthcare et Elekta sont les principaux acteurs du marché mondial.

L’Amérique du Nord dominait la part de marché en 2025.

La prévalence croissante du cancer et le nombre croissant de lancements de systèmes, entre autres, sont quelques-uns des facteurs essentiels qui devraient stimuler l'adoption de ces produits dans le monde.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 216

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.