Taille du marché des réfractaires, part et analyse de l’industrie, par forme (briques et façonnées et monolithiques et non façonnées), par produit (argile et non argileux), par alcalinité (acide et neutre et basique), par industrie d’utilisation finale (fer et acier, métaux non ferreux, verre, ciment et autres) et prévisions régionales, 2026-2034

(Offre valable jusqu’au 15th Aug 2026)

Taille du marché des réfractaires et perspectives d’avenir

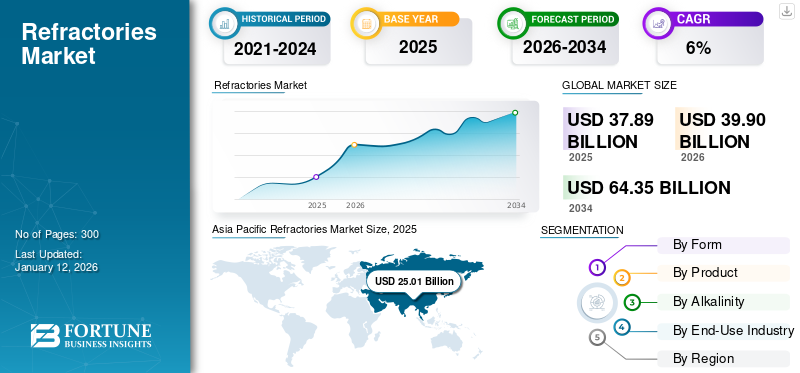

La taille du marché mondial des réfractaires était évaluée à 39,18 milliards USD en 2025. Le marché devrait passer de 41,39 milliards USD en 2026 à 64,60 milliards USD d’ici 2034, avec un TCAC de 5,7 % au cours de la période de prévision.L’Asie-Pacifique a dominé le marché des réfractaires avec une part de marché de 67,20 % en 2025.

Les réfractaires sont des matériaux résistants à la chaleur utilisés dans diverses industries pour résister à des températures élevées dans des processus tels que la production d'acier et de verre. Ils sont essentiels pour les fours, les fours et les réacteurs, offrant durabilité et efficacité dans des conditions de chaleur extrême. Ils peuvent être fabriqués à partir de différents composés et minéraux, comme l’alumine et la silice, choisis en fonction de leur capacité à supporter des contraintes thermiques et chimiques spécifiques. Les propriétés clés des réfractaires comprennent la résistance à la chaleur, la capacité à résister aux chocs thermiques, la résistance et la faible conductivité thermique, garantissant une efficacité énergétique et un équipement de traitement thermique de longue durée.

Le marché est dominé par plusieurs acteurs majeurs, dont Saint-Gobain, Imerys, Intocast Group, RHI Magnesita et Posco Chemical, qui sont à la pointe du secteur.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DES RÉFRACTAIRES

- Taille du marché en 2025 : 39,18 milliards USD

- Taille du marché en 2026 : 41,39 milliards USD

- Taille du marché prévue pour 2034 : 64,60 milliards de dollars

- TCAC : 5,7 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des réfractaires avec une part de marché de 67,20 % en 2025.

- Le segment argileux détenait la plus grande part de marché en 2025, en raison de son prix inférieur à celui du segment non argileux.

- Le ciment connaît une croissance à un TCAC de 5,6 % au cours de la période de prévision.

Amérique du Nord

L’Amérique du Nord est un marché mature mais de grande valeur.

Europe

La région européenne devrait connaître une croissance de 3,8 %. On estime en outre qu’elle atteindra une valorisation de 6,04 milliards de dollars en 2026.

Asie-Pacifique

En 2024, la région Asie-Pacifique détenait la part dominante, évaluée à 24,21 milliards de dollars, et a continué à dominer en 2025, avec une valorisation de 26,33 milliards de dollars.

NOUS.

Le marché américain peut être estimé à environ 3,78 milliards de dollars en 2026, soit environ 9,1 % des ventes mondiales.

Japon

La valeur du marché japonais en 2026 est estimée à environ 2,75 milliards de dollars, ce qui représente environ 6,6 % des revenus mondiaux.

En savoir plus

TENDANCES DU MARCHÉ DES RÉFRACTAIRES

Recyclage des produits réfractaires pour favoriser le développement du marché

Le besoin de recycler les produits réfractaires augmente en raison de la hausse du coût des matières premières, tandis que les réglementations environnementales obligent les entreprises à rechercher des alternatives durables pour les applications réfractaires. Des taxes sur les émissions et les décharges sont également imposées, et des avantages fiscaux sont introduits pour stimuler les efforts de recyclage des déchets des entreprises. Ainsi, le recyclage des réfractaires contribue à réduire les coûts de production pour les fabricants, offrant ainsi des opportunités de croissance lucratives.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Focus sur le développement des infrastructures par les pays en développement pour offrir des opportunités de croissance au marché

L'augmentation de la population, en particulier dans les pays en développement comme la Chine, l'Inde et le Brésil, a incité leurs gouvernements à se concentrer sur le développement afin de fournir des logements, des infrastructures et des installations connexes plus sûrs. Les activités de développement des infrastructures ont accru l'adoption de produits, tels queciment, verre, acier et autres minéraux non métalliques. Ces produits nécessitent des matériaux réfractaires lors du processus de fabrication, qui nécessite beaucoup de chaleur. Ainsi, comme la demande pour ces produits devrait augmenter à l’avenir, la croissance de l’industrie devrait refléter cette demande croissante.

Les initiatives gouvernementales visant à souligner l’importance de ce produit pour la fabrication de l’acier et du ciment ont considérablement modifié la mentalité des acteurs du marché. De plus, stimuler le marché contribuera à développer les capacités locales de fabrication de réfractaires pour répondre à la demande croissante. De plus, la Chine et l’Inde comptent parmi les économies à la croissance la plus rapide au monde, et la demande croissante de voyages nécessite un développement constant des infrastructures de transport dans ces pays.

RESTRICTIONS DU MARCHÉ

Processus de fabrication à forte intensité de carbone pour créer des problèmes environnementaux et accroître la mise en œuvre de la réglementation

Les États-Unis ont introduit des réglementations pour l'élimination des déchets générés par les réfractaires et des lignes directrices concernant l'utilisation de ces matériaux afin d'encourager le recyclage des réfractaires à base de chrome, très demandés dans l'industrie sidérurgique. De même, des projets tels que l'examen et l'amélioration des normes d'essai pour les produits réfractaires (ReStaR) en Europe sont en cours d'exécution pour garantir l'exactitude et la fiabilité des normes d'essai actuelles pour les produits réfractaires dans la région. Des réglementations environnementales et des règles aussi strictes sur l’utilisation de matériaux réfractaires devraient entraver la croissance du marché des réfractaires.

OPPORTUNITÉS DE MARCHÉ

Décarbonisation industrielle et modernisation des fours pour renforcer la demande de réfractaires avancés

Une opportunité majeure pour le marché réside dans la transition mondiale vers la décarbonisation industrielle, la modernisation des fours et une efficacité opérationnelle plus élevée dans les industries de l’acier, du ciment, du verre, des métaux non ferreux, de la pétrochimie et de la valorisation énergétique des déchets. À mesure que les industries lourdes adoptent les fours à arc électrique, la fabrication d'acier prête à l'hydrogène, les combustibles alternatifs dans les fours à ciment, les fours à verre économes en énergie et les systèmes de traitement thermique plus propres, l'environnement d'exploitation des revêtements devient de plus en plus exigeant. Cela augmente le besoin de réfractaires avancés offrant une meilleure résistance aux chocs thermiques, à la corrosion, des performances d’isolation et une durée de vie plus longue.

Cette tendance crée un fort potentiel de croissance de la valeur, même dans les régions où la croissance des volumes est modérée. Les utilisateurs finaux se concentrent de plus en plus sur la réduction des temps d'arrêt, l'amélioration de la durée de vie des revêtements, la réduction de la consommation d'énergie et la réduction des émissions de CO₂ par cycle de production. En conséquence, les fournisseurs qui proposent des monolithiques hautes performances, des briques machinées, des réfractaires isolants, des formes préfabriquées et un service d'assistance spécifique à des applications sont bien placés pour gagner des parts de marché. L’opportunité est particulièrement forte en Inde, en Asie du Sud-Est, au Moyen-Orient et dans certaines parties de l’Amérique du Nord, où de nouveaux ajouts de capacité et des projets de modernisation sont en cours parallèlement à des objectifs d’efficacité et de durabilité plus stricts.

LES DÉFIS DU MARCHÉ

Volatilité des matières premières et pression sur les coûts énergétiques pour remettre en question la stabilité des marges

Un défi majeur pour le marché est la volatilité des coûts des matières premières et de l'énergie, en particulier pour la magnésie, l'alumine, la bauxite, le graphite, le zircon,carbure de siliciumet des intrants à base d'argile de haute qualité. La production de réfractaires est gourmande en énergie et de nombreuses matières premières sont géographiquement concentrées, notamment en Chine et dans quelques régions riches en minéraux. Toute perturbation dans l’exploitation minière, les contrôles à l’exportation, la logistique, les coûts de l’électricité ou la réglementation environnementale peut rapidement affecter la disponibilité et les prix des intrants. Cela crée une incertitude pour les fabricants de produits réfractaires et rend les contrats de prix à long terme plus difficiles à gérer.

L’impact est particulièrement important dans la mesure où de nombreuses industries d’utilisation finale des réfractaires, comme l’acier et le ciment, sont très sensibles aux prix et résistent souvent à une répercussion rapide des coûts. En période de faiblesse de l’activité sidérurgique ou de construction, les fournisseurs peuvent être confrontés à des pressions sur leurs marges même lorsque les coûts des intrants restent élevés. Les petits producteurs régionaux sont plus exposés car ils peuvent manquer d’intégration en amont, de réseaux d’approvisionnement mondiaux ou de pouvoir de fixation des prix. Par conséquent, les entreprises devront se concentrer sur la sécurité des matières premières, le recyclage des réfractaires usés, les chaînes d’approvisionnement localisées et la différenciation des produits à valeur ajoutée pour protéger leur rentabilité.

Analyse de segmentation

Par formulaire

Le segment des briques et des formes détient la plus grande part de marché en raison de la forte demande des industries clés

En fonction de la forme, le marché est classé en briques et façonnées et monolithiques et non façonnées.

Le segment des briques et des formes représentait la plus grande part de marché des réfractaires en 2025 en raison des fortes exigences de ces produits de la part des industries métalliques et non métalliques. Les briques et blocs réfractaires sont des formes réfractaires empilées pour former des fours isolants, des chaudières ou d'autres parois de cuves de traitement thermique. Généralement, les briques réfractaires sont cimentées avec du mortier réfractaire. Les formes réfractaires comprennent également des supports de catalyseur, qui sont souvent constitués de structures poreuses avec de grandes surfaces, ou de structures en nid d'abeilles qui contiennent un catalyseur métallique, permettant une exposition facile à un flux de gaz réactifs ou d'autres réactifs.

Les réfractaires monolithiques et non façonnés conquièrent de plus en plus de parts de marché à l'échelle mondiale en raison de leur flexibilité accrue, de leurs durées d'installation plus courtes, de leur risque réduit de défaillances liées aux joints et de leur pertinence pour les opérations à forte intensité de maintenance. Ces catégories comprennent les bétons, les mélanges de projection, les masses de pilonnage, les plastiques, les mortiers, les revêtements et les produits vibrants secs. Le segment bénéficie de la préférence croissante pour des périodes d'arrêt abrégées, des cycles de réparation accélérés et des coûts totaux de possession réduits dans des secteurs tels que l'acier, le ciment, l'aluminium,pétrochimique, et fonderie. Dans la fabrication de l'acier, les monolithiques sont progressivement utilisés dans les poches, les répartiteurs, les canaux et les zones de réparation. De plus, le segment devrait croître à un TCAC de 6,0 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par produit

Le segment de l’argile a dominé le marché en raison de son faible coût

En fonction du produit, le marché est segmenté en argileux et non argileux.

Le segment argileux détenait la plus grande part de marché en 2025, en raison de son prix inférieur à celui du segment non argileux. Les briques en argile réfractaire et les produits isolants sont fabriqués à partir de matériaux argileux et sont largement consommés par les fabricants de produits sidérurgiques et métalliques. En outre, les matières premières pour la production de produits en argile réfractaire sont facilement disponibles, ce qui renforcera la domination du marché sur ce segment.

Les processus de production spécifiques sont relativement corrosifs en raison de la présence d'acides et de bases forts, ce qui stimulera le marché des produits réfractaires sans argile. Ils offrent une résistance supérieure à la corrosion par rapport à leurs homologues en argile ordinaires. De plus, le segment devrait croître à un TCAC de 4,2 % au cours de la période de prévision.

Par alcalinité

Soutenu par une forte demande, le segment acide et neutre va gagner une part de marché substantielle

En fonction de l'alcalinité, le marché est segmenté en acides, neutres et basiques.

Le segment acide et neutre représentait la plus grande part de marché en 2025, car la demande pour ces matériaux augmente à un rythme considérable. Un réfractaire acide est un type de matériau réfractaire dont le composant principal est la silice. Un tel matériau réfractaire peut résister à l'érosion des scories acides, mais il peut facilement réagir à l'érosion des scories alcalines dans des environnements à haute température. Comme les propriétés des réfractaires acides sont très différentes de celles des réfractaires basiques, les utilisations de ce matériau sont également différentes.

Les réfractaires basiques sont ceux qui sont attaqués par les scories acides mais stables aux scories alcalines, aux poussières et aux fumées à haute température. Comme ils ne réagissent pas avec les scories alcalines, ces réfractaires sont très importants pour les revêtements de fours où l'environnement est alcalin, comme lors des opérations de fabrication de l'acier. De plus, le segment devrait croître à un TCAC de 6,0 % au cours de la période de prévision.

Par secteur d'utilisation finale

Le segment du fer et de l’acier dominera le marché grâce à de nombreuses applications

En termes d’industrie d’utilisation finale, le marché est classé en fer et acier, métaux non ferreux, verre, ciment et autres.

L’industrie sidérurgique constitue le plus grand secteur d’utilisation finale des matériaux réfractaires au monde, car les produits réfractaires sont indispensables à presque toutes les étapes à haute température de la production d’acier. Ces étapes comprennent les hauts fourneaux, les fours basiques à oxygène,fours à arc électrique, poches, répartiteurs, fours de réchauffage et systèmes de coulée continue. La demande de réfractaires est étroitement liée à la production d’acier brut, aux taux d’utilisation des capacités et à l’intensité des processus de métallurgie secondaire. Bien que la demande mondiale d’acier ait connu une période de faiblesse, Worldsteel prévoit une stabilisation de la demande mondiale d’acier d’ici 2026, avec une accélération attendue en 2027.

Le ciment constitue le deuxième segment de demande principal de réfractaires, avec une consommation principalement axée sur les fours rotatifs, les préchauffeurs, les précalcinateurs, les refroidisseurs, les hottes de four et les fours à chaux. Les investissements dans les infrastructures, le développement de logements, l’urbanisation, la construction de routes et l’expansion industrielle stimulent principalement la demande. Dans les économies développées, ce segment est largement axé sur le remplacement. Toutefois, en Inde, en Asie du Sud-Est, en Afrique et dans certaines régions du Moyen-Orient, la croissance continue d’être alimentée par de nouvelles capacités de cimenterie et une utilisation accrue des fours. De plus, le segment devrait croître à un TCAC de 5,6 % au cours de la période de prévision.

Le secteur des métaux non ferreux comprend les réfractaires utilisés dans la production et le traitement de l'aluminium, du cuivre, du zinc, du nickel, du plomb et d'autres métaux. Les applications incluent les fours de fusion, les fours de maintien, les convertisseurs, les fours de cuisson d'anodes, les cuves de raffinage et les systèmes de transfert. La demande est tirée par la fabrication d’aluminium en Chine, dans la région du Golfe, en Inde, au Canada et en Australie, ainsi que par les activités liées au cuivre et aux batteries en Amérique latine, en Chine, en Afrique et dans certaines parties de l’Asie du Sud-Est. Par conséquent, le segment présente un potentiel de croissance en valeur plus important que sa seule part en volume ne l'indique, en particulier pour les produits monolithiques et façonnés de haute performance utilisés dans les opérations d'aluminium et de cuivre.

Perspectives régionales du marché des réfractaires

Par région, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Refractories Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2024, la région Asie-Pacifique détenait la part dominante, évaluée à 24,21 milliards de dollars, et a continué à dominer en 2025, avec une valorisation de 26,33 milliards de dollars. La Chine détenait une part de marché importante en raison de la demande accrue de l’industrie sidérurgique. La Chine et l’Inde sont les principaux producteurs mondiaux de ciment et de produits à base de ciment. La région connaît une forte demande de ciment en raison de l’expansion rapide du secteur du bâtiment et de la construction. De plus, les deux pays sont d’importants exportateurs de ciment à l’échelle mondiale.

Marché chinois des réfractaires

D’ici 2026, la taille du marché chinois devrait atteindre 0,43 milliard de dollars. La Chine reste le plus grand marché au monde, car elle reste la plus grande base mondiale d’acier, de ciment, de verre, de métaux non ferreux et de fours industriels. Cependant, la croissance devient plus modérée à mesure que le pays passe d’une expansion axée sur la capacité à une demande axée sur le remplacement, l’efficacité et la modernisation.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Marché japonais des réfractaires

La valeur du marché japonais en 2026 est estimée à environ 2,75 milliards de dollars, ce qui représente environ 6,6 % des revenus mondiaux.

Marché indien des réfractaires

La taille du marché indien en 2026 est estimée à environ 3,38 milliards de dollars, ce qui représente environ 8,2 % des revenus mondiaux.

Europe

L’Europe devrait connaître une croissance constante du marché au cours de la période de prévision. En Europe, les matériaux réfractaires jouent un triple rôle en apportant résistance mécanique, protection contre la corrosion et protection thermique.isolation. Ils sont adaptés à chaque application spécifique grâce à une mise au point et un choix judicieux des matières premières et des transformations. Ceci, combiné à la présence majeure de l’industrie automobile dans la région, crée d’importantes opportunités de croissance pour le marché. Au cours de la période de prévision, la région européenne devrait connaître une croissance de 3,8 %. On estime en outre qu’elle atteindra une valorisation de 6,04 milliards de dollars en 2026.

Marché des réfractaires en Italie

Le marché italien en 2026 est estimé à environ 0,07 milliard de dollars, ce qui représente environ 1,6 % du chiffre d'affaires mondial.

Marché des réfractaires en Allemagne

Le marché allemand en 2026 est estimé à environ 1,14 milliard de dollars, ce qui représente environ 2,8 % du chiffre d’affaires mondial.

Amérique du Nord

L’Amérique du Nord est un marché mature mais de grande valeur, dominé par les États-Unis, avec une demande supplémentaire du Canada et du Mexique. La demande est soutenue par l'acier, le ciment, la chaux, le verre, la fonderie, l'aluminium, la pétrochimie et les applications énergétiques. La croissance en volume de la région est modérée, mais la croissance en valeur est plus forte en raison des exigences techniques des produits, des coûts de main-d'œuvre plus élevés, des systèmes réfractaires d'ingénierie et des modèles de maintenance à forte intensité de service.

Marché américain des réfractaires

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination américaine dans la région, le marché américain peut être estimé à environ 3,78 milliards de dollars en 2026, soit environ 9,1 % des ventes mondiales.

Amérique latine, Moyen-Orient et Afrique

L’Amérique latine est un marché de taille moyenne dominé par le Brésil et le Mexique. La demande est soutenue par les applications de l’acier, du ciment, des mines, des métaux non ferreux, du verre, de la fonderie et des fours industriels. Le Brésil est la plus grande base industrielle de la région, avec une demande de produits réfractaires liée à l’acier, au ciment, aux mines et à la transformation des métaux non ferreux. Dans le même temps, le Mexique bénéficie de la croissance du secteur manufacturier lié à l’automobile, à l’acier, au verre, à la fonderie et à la délocalisation. Le marché de l’Amérique latine devrait atteindre 1,22 milliard de dollars d’ici 2026.

Le marché du Moyen-Orient et de l'Afrique est plus petit que celui de l'Asie-Pacifique en volume absolu, mais présente un profil de croissance à long terme favorable en raison de l'acier, du ciment, de l'aluminium, du verre, de la pétrochimie et de l'industrialisation axée sur les infrastructures. Les pays du CCG soutiennent la demande grâce à la fusion de l’aluminium, au ciment, au verre et à la transformation pétrochimique, tandis que la Turquie et l’Iran disposent d’importantes bases d’acier et de ciment.

Marché des réfractaires du CCG

Le marché du CCG en 2026 est estimé à 0,45 milliard de dollars, soit environ 1,1 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur l’expansion de leur part de marché grâce à des acquisitions et à des extensions de capacité

Ce marché est fragmenté et compte de nombreux acteurs mondiaux et locaux opérant sur le marché. Pour acquérir un avantage concurrentiel sur le marché, les entreprises investissent continuellement dans les économies émergentes et développées pour lancer de nouveaux produits, étendre leurs capacités de production, collaborer avec des distributeurs et s'engager dans des acquisitions stratégiques. Cependant, augmenter la capacité de production pour atteindre le nombre maximum de consommateurs et répondre à des applications diversifiées est la principale stratégie adoptée par la plupart des acteurs de cette industrie. Des sociétés telles qu'Imerys, Intocast Group et Posco Chemical investissent massivement dans le renforcement de leurs capacités et l'amélioration de leur position sur le marché.

LISTE DES PRINCIPALES ENTREPRISES RÉFRACTAIRES PROFILÉES

- Saint Gobain (France)

- Imerys(France)

- RHI Magnesita (Autriche)

- POSCO Future M Co., Ltd. (Corée du Sud)

- KAEFER SE & Co. KG(Allemagne)

- Beijing Lier High-Temperature Materials Co., Ltd. (Chine)

- Harbison Walker International(NOUS.)

- Groupe Intocast (Allemagne)

- Alsey Refractories Co. (États-Unis)

- Groupe Magnezit (Russie)

- Vésuve(ROYAUME-UNI.)

- Puyang Refractories Group Co., Ltd. (Chine)

- Refratechnik Holding GmbH (Allemagne)

- Ruitai Materials Technology Co., Ltd. (Chine)

- Plibrico Company, LLC (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Avril 2026 :Imerys a signé un accord pour acquérir Great Lakes Minerals, un transformateur et distributeur américain de minéraux destinés à l'industrie des réfractaires et des abrasifs. En outre, signalant une démarche stratégique visant à renforcer son portefeuille de solutions pour les réfractaires, les abrasifs et la construction avec des produits calcinésbauxite, de la mullite et de l'alumine fondue tout en élargissant son empreinte nord-américaine en matière de matières premières réfractaires.

- Mars 2026 :HWI a officiellement inauguré sa nouvelle usine de monolithiques légers de Fulton, soulignant l'impact commercial et sur la chaîne d'approvisionnement de l'investissement. La société a déclaré que l'usine est intégrée verticalement grâce à un accès direct aux réserves d'argile locales et comprend un four spécialement conçu pour la production d'agrégats GREENLITE, une automatisation robotisée et des options d'emballage améliorées.

- Décembre 2025 :HWI a annoncé l'achèvement de la construction de sa nouvelle usine de production de monolithiques légers à Fulton, dans le Missouri, confirmant que l'expansion avait considérablement augmenté la capacité de production de l'entreprise dans cette catégorie.

- Juillet 2025 :HWI a conclu un partenariat de fabrication stratégique avec Electrified Thermal Solutions pour développer et produire des briques réfractaires électriquement conductrices pour la batterie thermique Joule Hive.

- Juin 2025 :INTOCAST a mis en service un nouveau four de trempe haute performance dans son usine d'Oberhausen, renforçant ainsi ses capacités de fabrication de briques MgO-C et modernisant davantage l'un des sites de production de réfractaires façonnés avancés d'Europe.

- Janvier 2025 :RHI Magnesita a finalisé l'acquisition du groupe Resco, le qualifiant d'investissement le plus important du groupe depuis la fusion de 2017 et mettant en avant des solutions clients nord-américaines plus solides, une plus grande production locale pour locale et une sécurité d'approvisionnement améliorée pour les utilisateurs de réfractaires dans le ciment, l'acier, l'aluminium et d'autres secteurs industriels.

- mars 2024: INTOCAST a officiellement annoncé la construction d'une nouvelle usine de production à Huntingdon, Tennessee, dédiée aux réfractaires MgO-C et aux matériaux associés pour le marché américain, marquant une expansion manufacturière majeure en Amérique du Nord.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des réfractaires fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché comprend également un paysage concurrentiel détaillé, avec la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 5,7 % de 2026 à 2034 |

| Unité | Valeur (milliards USD) et volume (kilotonne) |

| Segmentation | Par forme, par produit, alcalinité, secteur d'utilisation finale et région |

| Par formulaire |

|

| Par produit |

|

| Par alcalinité |

|

| Par secteur d'utilisation finale |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 39,18 milliards de dollars en 2025 et devrait atteindre 64,60 milliards de dollars d'ici 2034.

Enregistrant un TCAC de 5,7%, le marché devrait afficher une croissance constante au cours de la période de prévision.

Par industrie d’utilisation finale, le segment du fer et de l’acier a dominé le marché en 2025.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

L’augmentation de la demande de métaux et de verre de la part de diverses industries d’utilisation finale est le facteur clé de la croissance du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 300

-

(Offre valable jusqu’au 15th Aug 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés