Taille du marché des appareils de surveillance à distance des patients, part et analyse de l’industrie, par type (produits/appareils {surveillance multiparamétrique, surveillance respiratoire, surveillance de la glycémie, surveillance cardiaque et autres} et services), par application (oncologie, diabète, maladies cardiovasculaires et autres), par utilisateur final (payeurs, fournisseurs et patients) et prévisions régionales, 2026-2034

Aperçu de la taille du marché des dispositifs de surveillance à distance des patients

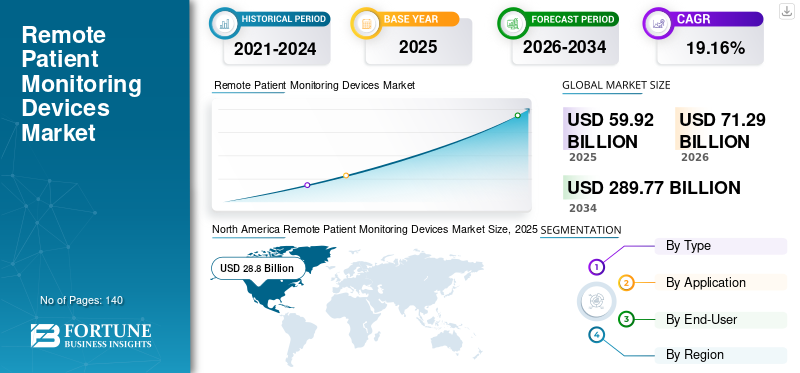

La taille du marché mondial des dispositifs de surveillance à distance des patients était évaluée à 59,92 milliards USD en 2025 et devrait passer de 71,29 milliards USD en 2026 à 289,77 milliards USD d'ici 2034, avec un TCAC de 19,16 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché avec une part de marché de 48,06 % en 2025.

La surveillance à distance des patients est l'utilisation de technologies numériques par les professionnels de la santé pour capturer et surveiller électroniquement les données de santé des patients afin de fournir des soins et des consultations de qualité. La prévalence croissante de maladies chroniques, telles que les maladies cardiovasculaires, le diabète et les maladies respiratoires, a conduit à un besoin accru de surveillance continue des signes vitaux. Par exemple, selon l’Organisation mondiale de la santé (OMS), il y a environ 1,13 milliard de patients souffrant d’hypertension dans le monde.

La surveillance à distance des patients a permis d'obtenir des données en temps réel sur les maladies, telles que la maladie pulmonaire obstructive chronique (MPOC), le cancer ou le diabète, ce qui a permis une gestion rapide des maladies. La mise en œuvre ou l'adoption de technologies de capteurs de nouvelle génération a affecté les systèmes de santé en minimisant la distance entre le patient et le prestataire de soins de santé. Par conséquent, le besoin de produits technologiquement avancés a conduit au développement et au lancement de nouveaux appareils. Par exemple, en janvier 2020, BioIntelliSense Inc. a reçu l’autorisation de la FDA américaine pour un capteur corporel BioSticker conçu pour la surveillance continue des signes vitaux.

En outre, les améliorations des réglementations et des politiques de remboursement à l’échelle mondiale devraient stimuler les ventes d’appareils au cours de la période de prévision. Par exemple, en janvier 2021, les Centers for Medicare et Medicaid Services ont annoncé des modifications au barème des honoraires des médecins 2021, en mettant l’accent sur le remboursement des programmes de surveillance à distance des patients. Par conséquent, les lancements potentiels de produits, l’adoption d’appareils et les politiques de remboursement adéquates sont susceptibles de stimuler la croissance du marché au cours de la durée prévue.

La pandémie de COVID-19 a accéléré l’adoption et l’utilisation d’appareils de surveillance à distance des patients. Pendant la pandémie, l'intégration de services de surveillance à distance des patients est devenue une nécessité du moment en raison des restrictions de voyage imposées par le gouvernement du pays. Selon l’American Medical Association, en 2020, environ 9 prestataires de soins de santé sur 10 ont déclaré avoir investi ou investissent encore dans les technologies de surveillance à distance. En outre, les entreprises de soins de santé ont agi rapidement face à la situation du COVID-19 en fournissant en grande partiedispositifs médicauxpour le suivi à distance des maladies. Par exemple, en avril 2020, la Food and Drug Administration des États-Unis (FDA) a autorisé Dexcom et Abbott à fournir des systèmes de surveillance continue de la glycémie dans les hôpitaux afin de minimiser les contacts avec les patients et de gérer la santé à distance.

En outre, la pandémie a eu un impact positif sur les ventes des entreprises en raison de l'augmentation du volume des ventes d'appareils dans les pays du monde entier. Par exemple, le segment commercial des soins connectés de Philips a enregistré un chiffre d'affaires de 6 834,0 millions de dollars en 2020, soit une augmentation de 19,0 % par rapport à 2019. Ainsi, la sensibilisation accrue de la population a facilité une forte adoption de ces appareils pendant la pandémie de COVID-19. Le marché devrait croître régulièrement au cours de la période de prévision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu du marché mondial des dispositifs de surveillance à distance des patients

Taille et prévisions du marché :

- Taille du marché en 2025 : 59,92 milliards USD

- Taille du marché en 2026 : 71,29 milliards de dollars

- Taille du marché prévue pour 2034 : 289,77 milliards de dollars

- TCAC (2026-2034) : 19,16 %

Part de marché :

- L’Amérique du Nord a dominé le marché mondial des appareils de surveillance à distance des patients (RPM) en 2025 avec une part de 48,06 %, tirée par une prévalence élevée de maladies chroniques, un soutien réglementaire solide et l’adoption rapide des technologies de santé numérique par les prestataires et les patients.

- Par type, les services détenaient la part la plus importante en 2026 en raison de la demande croissante de surveillance continue pendant la pandémie de COVID-19 et du déploiement croissant de plates-formes RPM basées sur le cloud. Cependant, les appareils devraient connaître une croissance significative avec les progrès technologiques et la numérisation croissante des soins de santé.

Faits saillants du pays :

- Japon : Croissance tirée par l'utilisation généralisée d'appareils de surveillance portables pour les soins aux personnes âgées et par l'augmentation des investissements informatiques dans les soins de santé. Des partenariats comme Monidor Oy avec Senko Medical élargissent l'accessibilité du RPM.

- États-Unis : leader dans l'adoption du RPM en raison de politiques de remboursement favorables (par exemple, modifications du CMS), du fardeau élevé des maladies chroniques et des lancements de produits majeurs par des acteurs comme Philips, Medtronic et 100Plus.

- Chine : L’augmentation de la population gériatrique, la pénétration croissante des smartphones et les réformes nationales en matière de santé numérique accélèrent l’adoption des appareils RPM, en particulier pour le diabète et les soins cardiaques.

- Europe : Deuxième marché soutenu par des écosystèmes collaboratifs et des structures réglementaires favorables. Des partenariats tels que MTech Mobility-GenieMD et des initiatives dans des pays comme la Suède et l'Allemagne élargissent les services RPM.

Tendances du marché des dispositifs de surveillance à distance des patients

Rôle de l'Internet des objets (IoT) pour la surveillance à distance afin d'augmenter le potentiel du marché

L'utilisation de l'apprentissage automatique et de l'intelligence artificielle dans la mise en œuvre de services de télésanté, l'analyse des données des patients et l'intégration d'appareils portables et d'autres appareils connectés dans les systèmes RPM est l'une des dernières tendances en matière de surveillance à distance des patients. L'intelligence artificielle (IA) a le potentiel d'améliorer l'efficacité et la précision de la surveillance à distance des patients en analysant de grands volumes de données sur les patients afin d'identifier des modèles qui peuvent ne pas être immédiatement apparents aux prestataires de soins de santé humains. Par exemple, un capteur rechargeable de qualité médicale fabriqué par BiolntelliSense mesure plus de 20 signes vitaux, enregistrant 1 440 mesures par jour. Ce capteur se colle à la poitrine et enregistre les données de manière passive.

L'intégration des fonctionnalités de l'IoT avec les dispositifs médicaux a ouvert la porte à l'amélioration de la qualité et de l'efficacité des soins prodigués aux patients et aux personnes âgées atteintes de maladies chroniques. Les capteurs, les actionneurs, la connectivité Bluetooth et d'autres méthodes de communication ont permis aux patients et aux soignants de transférer de manière transparente des données au médecin via une plateforme cloud.

Les entreprises de dispositifs médicaux se concentrent sur le lancement d’appareils avancés et de nouvelle génération pour fournir aux patients des soins basés sur la valeur en réduisant les coûts. Par exemple, en mai 2020, Philips a annoncé le lancement du biocapteur portable sans fil de nouvelle génération BX100 développé pour la supervision clinique des patients atteints de COVID-19. Par conséquent, la tendance croissante à une surveillance sans effort devrait stimuler le potentiel du marché au cours de la période 2024-2032.

- L’Amérique du Nord a connu une croissance de 28,8 milliards USD en 2025 à 34,31 milliards USD en 2026.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des appareils de surveillance des patients à distance

Fardeau croissant de la maladie au sein de la population gériatriquepour accélérer la croissance du marché

La population gériatrique croissante devrait accroître la demande de traitement et de gestion des problèmes de santé aigus et chroniques, en particulier l'arthrite, l'hypertension, le cancer, les maladies cardiaques, le diabète et les accidents vasculaires cérébraux. Selon l’Organisation mondiale de la santé (OMS), le nombre de personnes âgées de 65 ans et plus devrait atteindre 1,5 milliard d’ici 2050. La prévalence croissante des maladies chroniques affectant la population gériatrique devrait également s’accentuer entre 2021 et 2028.

Il existe donc un besoin croissant d’une surveillance continue des signes vitaux et d’une gestion efficace de la maladie. La surveillance à distance des patients joue un rôle important dans la gestion et le traitement de nombreux symptômes liés aux problèmes de santé liés à l'âge. En fait, la majorité (70 %) des patients recevant des soins à domicile sont âgés de 65 ans et plus. Par exemple, selon une étude publiée dans le Journal of the American Medical Informatics Association (JAMIA), la surveillance à distance des patients stimule l'engagement des patients dans la gestion des maladies chroniques. Par conséquent, l’adoption de systèmes à distance parmi la population âgée pour éviter les visites fréquentes à l’hôpital devrait stimuler la croissance du marché au cours de la période prévue.

Evolution des consommateurs vers l'adoption d'appareils sophistiquéspour augmenter la demande de produits

La pandémie de COVID-19 a conduit à l’adoption de solutions technologiquement avancées qui peuvent aider à suivre les symptômes de la maladie, à gérer les médicaments et à surveiller à distance les signes vitaux. À mesure que les solutions de surveillance des patients de nouvelle génération se élargissent, davantage de paramètres de santé peuvent être analysés. Les consommateurs sont devenus attirés par l’utilisation d’appareils et de systèmes axés sur la technologie. Selon le rapport McKinsey, l'utilisation detélésantéa augmenté 38 fois par rapport aux années pré-pandémiques. En outre, les avantages financiers offerts par l’utilisation de ces produits et services pour la gestion des soins de santé stimulent encore la croissance du marché. L’utilisation de la surveillance à distance des patients a toujours démontré un impact considérable sur la réduction du recours aux services d’urgence potentiellement évitable et sur la réduction des admissions et réadmissions inutiles à l’hôpital.

De plus, les investissements dans les innovations en matière de santé numérique et de soins virtuels ont augmenté. Par exemple, en août 2021, UCHealth et Royal Philips ont soutenu BioIntelliSense à hauteur de 45 millions de dollars. BioIntelliSense est une startup qui a reçu l'autorisation de la FDA américaine pour son capteur adhésif destiné à la surveillance à distance des patients. Ainsi, des investissements croissants favorisent le lancement de nouveaux appareils, entraînant ainsi une augmentation de leur adoption. Par conséquent, le passage des consommateurs aux systèmes numériques devrait alimenter la croissance du marché des dispositifs de surveillance à distance des patients au cours de la période de prévision.

FACTEURS DE RETENUE

Manque de déploiement de solutions de surveillance à distance dans les pays à revenu faible et intermédiaire pour entraver la croissance

Malgré la demande croissante de solutions, le manque d’adoption des appareils et des logiciels dans les pays à revenu faible et intermédiaire devrait restreindre la croissance du marché au cours de la période de prévision. Le coût élevé de mise en œuvre des systèmes de surveillance à distance des patients est l’un des facteurs contribuant à la baisse du taux d’adoption dans ces pays. Le déploiement de ces solutions nécessite des investissements, des prestataires et du personnel informatique suffisants pour assurer une mise en œuvre fluide et fournir des soins de qualité aux patients. Par exemple, le Journal de Télémédecineet Telecare ont déclaré que les coûts d'achat, d'entretien et de surveillance des équipements variaient entre 275 USD et 7 963 USD par patient et par an.

Bien que les pays développés comme les États-Unis aient proposé des changements en matière de remboursement et de réglementation pour soutenir la surveillance virtuelle des patients, d’autres pays en développement et pays à faible revenu ne bénéficient pas de ces changements. En outre, le manque de sensibilisation des prestataires de soins de santé et l’accès limité à des services de santé de qualité, associés à une moindre accessibilité à Internet dans les pays à revenu faible ou intermédiaire (PRFI), constituent un autre facteur contribuant à freiner la croissance du marché.

Analyse de la segmentation du marché des dispositifs de surveillance à distance des patients

Analyse par type

Adoption d’appareils pour contribuer à stimuler la croissance du marché

En fonction du type, le marché mondial est segmenté en produits/appareils et services.

Le segment des services devrait détenir une part de marché dominante de 64,18 % en 2026. La demande accrue de services de surveillance à distance des patients pendant la pandémie de COVID-19 a facilité la croissance des ventes. De plus, les progrès technologiques et les lancements de nouveaux produits par des acteurs clés ont joué un rôle déterminant dans la domination des services de surveillance à distance des patients pour la surveillance de la glycémie, la surveillance cardiaque et les signes vitaux sur le marché mondial. Par exemple, en octobre 2021, OnSkyHealth International a annoncé le lancement de SkyPad, une solution de soins virtuels visant à assurer une surveillance sans contact des signes vitaux du patient.

Le segment des appareils devrait connaître une croissance significative au cours de la période de prévision en raison des investissements des entreprises dans des approches centrées sur le patient pour gérer efficacement les maladies chroniques. Par exemple, en août 2023, CardiAI Inc. a lancé le BPAro, un système de surveillance ambulatoire de la pression artérielle 24 heures sur 24. De plus, l'adoption croissante de ces appareils et solutions par les établissements de santé des pays en développement est un autre facteur contribuant à la croissance du segment.

Par analyse d'application

Maladies cardiovasculaires pour faciliter la domination en raison de la prévalence croissante des maladies

En termes d’applications, le marché est segmenté en oncologie, diabète, maladies cardiovasculaires et autres.

La prévalence croissante des maladies chroniques et l’augmentation des visites de patients sont les principales raisons de la domination de ce segment sur le marché.

- Par exemple, selon les Centers for Disease Control and Prevention (CDC), plus de 18,2 millions d'adultes âgés de 20 ans et plus souffrent de maladie coronarienne aux États-Unis. De plus, le besoin croissant d'appareils avancés, tels que des tensiomètres et des moniteurs de signes vitaux, pour traiter les problèmes de santé devrait contribuer à la croissance du marché au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

- Le segment des maladies cardiovasculaires devrait représenter 47,27 % de la part de marché en 2026.

Le diabète devrait croître à un TCAC plus rapide en raison de l’adoption d’appareils de surveillance de la glycémie par une population plus large pour suivre quotidiennement les niveaux de glucose. Les améliorations apportées aux appareils grâce à la mise à niveau des fonctionnalités technologiques ont conduit à une plus grande adoption des smartphones dans les pays du monde entier.

- Par exemple, en août 2021, SmartMeter a annoncé le lancement d’un moniteur iGlucose pour surveiller le diabète gestationnel. Selon les Centers for Disease Control & Prevention (CDC), environ 700 000 grossesses sont affectées chaque année en raison du diabète gestationnel. Par conséquent, la demande d’appareils distants devrait stimuler la croissance segmentaire au cours de la période 2021-2028.

Par analyse de l'utilisateur final

Adoption plus élevée de produits par les fournisseurs pour permettre la domination du segment des fournisseurs

En fonction des utilisateurs finaux, les segments de marché comprennent les payeurs, les prestataires et les patients.

En 2026, le segment des fournisseurs devrait dominer le marché avec une part de 47,38 %. Le nombre croissant de visites de patients dans les hôpitaux a stimulé l'adoption de ces appareils par les prestataires dans les établissements de santé. De plus, la pandémie a encore augmenté le taux d’adoption en raison des normes de distanciation sociale imposées par les pays du monde entier.

Le segment des patients devrait connaître une croissance plus rapide au cours de la période de prévision en raison de la sensibilisation croissante de la population de patients à la nécessité d'une surveillance en temps réel des paramètres de santé. La mise en œuvre de plans de santé abordables par les payeurs aidera les patients à adopter des appareils qui englobent transformation numérique. Par conséquent, aider les patients à adopter des appareils abordables devrait contribuer à tirer parti de la croissance du segment des payeurs.

APERÇU RÉGIONAL

Amérique du Nord

North America Remote Patient Monitoring Devices Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord a enregistré une taille de marché de 28,8 milliards de dollars en 2025, soit 48,06 % de la part de marché mondiale, et devrait atteindre 34,31 milliards de dollars en 2026. Le marché de la région se caractérise par une adoption plus élevée de ces dispositifs de surveillance par les établissements hospitaliers et les patients. Le marché américain devrait atteindre 30,7 milliards de dollars d’ici 2026. En outre, l’augmentation des investissements dans le lancement de dispositifs sophistiqués pour des soins de qualité du groupe de patients permet à la région de jouir d’une part de marché dominante en 2026.

- Par exemple, en mars 2021, 100Plus a annoncé une série d'investissements de 25 millions de dollars par Henry Kravis, George Roberts et d'autres investisseurs dans des plateformes de surveillance à distance des patients. De plus, selon les Centers for Disease Control and Prevention (CDC), 6 adultes sur 10 aux États-Unis souffrent d’une maladie chronique.

Par conséquent, la prévalence croissante des maladies chroniques devrait renforcer la demande de dispositifs de surveillance à distance des patients approuvés par la FDA américaine au cours de la période de prévision.

Europe

En 2025, l'Europe représentait 17,4 milliards de dollars, soit 29,05 % du marché mondial, et devrait atteindre 20,78 milliards de dollars en 2026. L'Europe occupait la deuxième position sur le marché en raison du scénario réglementaire favorable, de la disponibilité d'infrastructures de santé adéquates et de l'adoption rapide des appareils. En outre, des partenariats stratégiques entre entreprises visant à fournir une surveillance complète à distance des patients contribuent au lancement de ces dispositifs de surveillance dans la région, conduisant à une adoption plus importante. Le marché britannique devrait atteindre 5,13 milliards de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 5,07 milliards de dollars d'ici 2026. Par exemple, en août 2021, MTech Mobility et GenieMD ont conclu un accord de partenariat pour fournir à leurs clients des solutions exhaustives de surveillance à distance des patients.

Asie-Pacifique

En 2025, l'Europe représentait 17,4 milliards de dollars, soit 29,05 % du marché mondial, et devrait atteindre 20,78 milliards de dollars en 2026. La sensibilisation croissante des patients aux appareils de surveillance de la glycémie couplés aux moniteurs cardiaques conduit à une plus grande adoption de ces appareils dans la région. En outre, la pénétration des entreprises dans les zones rurales et l'amélioration des systèmes de santé dans des pays comme l'Inde, l'Australie et l'Asie du Sud-Est devraient faciliter la croissance de la région au cours de la période 2026-2034. Le marché japonais devrait atteindre 3,14 milliards de dollars d'ici 2026, le marché chinois devrait atteindre 2,8 milliards de dollars d'ici 2026 et le marché indien devrait atteindre 2,21 milliards de dollars d'ici 2026.

- Par exemple, en avril 2020, Caretaker Medical a annoncé que le premier « hôpital virtuel » d'Australie avait déployé la plateforme de surveillance à distance Caretaker pour surveiller à domicile les patients atteints de COVID-19. En outre, un marché vaste et sous-pénétré dans les pays à faible revenu devrait stimuler la croissance du marché de l’Asie-Pacifique.

Amérique latine, Moyen-Orient et Afrique

Les marchés d’Amérique latine, du Moyen-Orient et d’Afrique en sont actuellement à leurs balbutiements. En 2025, l’Europe représentait 17,4 milliards de dollars, soit 29,05 % du marché mondial, et devrait atteindre 20,78 milliards de dollars en 2026. Le Moyen-Orient et l’Afrique représentaient 1,3 milliard de dollars en 2025, soit 2,17 % de la part de marché mondiale, et devraient atteindre 1,46 milliard de dollars en 2026. Cependant, le développement des infrastructures de santé et la prévalence croissante des maladies chroniques Les maladies augmenteront la demande d’appareils de surveillance à distance des patients entre 2026 et 2034. Par exemple, selon la Fédération mondiale du cœur, 1 adulte sud-africain sur 3 souffre d’hypertension, ce qui peut entraîner un risque d’insuffisance cardiaque et de crise cardiaque. Par conséquent, la mise en œuvre de stratégies visant à promouvoir l’utilisation d’appareils de surveillance à distance des patients est susceptible de contribuer à la croissance segmentaire au cours de la période de prévision.

Liste des entreprises clés sur le marché des appareils de surveillance à distance des patients

Portefeuille diversifié d'acteurs de premier plan et forte concentration sur les partenariats et les acquisitions pour renforcer la position sur le marché

Le marché mondial est fragmenté, la plupart des fabricants étant issus des pays développés. Un portefeuille de produits diversifié de plates-formes numériques et les innovations constantes des sociétés de surveillance à distance des patients, conduisant à l'introduction de nouveaux produits, sont des facteurs importants et majeurs responsables de la forte présence des sociétés.

- Par exemple, en février 2021, Philips a annoncé le lancement de la Philips Medical Tablet, qui aide les cliniciens à surveiller à distance la santé des patients en cas d'urgence.

- Par exemple, en avril 2020, 100Plus a annoncé le lancement de trois nouveaux appareils RPM : un brassard de tensiomètre 100Plus, une balance numérique et un glucomètre.

En outre, l’accent mis sur les partenariats et les stratégies d’acquisition sur le marché pour transformer numériquement les systèmes dans les pays à revenu intermédiaire et faible devrait contribuer à attirer de gros consommateurs, ce qui entraînerait une croissance des revenus du marché dans les années à venir. Par exemple, en août 2021, Rx. Health a annoncé un partenariat stratégique avec LiveCare pour fournir des systèmes de surveillance à distance des patients et des prestataires de soins de santé.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Koninklijke Philips N.V. (Pays-Bas)

- Medtronic (Dublin, Irlande)

- A&D Company, Limited (États-Unis)

- Société scientifique de Boston(NOUS.)

- GE Healthcare (États-Unis)

- Omron Corporation (Japon)

- VitalConnect (États-Unis)

- OSPLabs (États-Unis)

- 100+(NOUS.)

- Nihon Kohden Corporation (Japon)

- F. Hoffmann-La Roche AG (Suisse)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Mars 2023-Monidor Oy et Senko Medical ont conclu un accord de partenariat. Conformément à l'accord de partenariat, le service de surveillance à distance de la thérapie par perfusion de Monidor Oy est représenté et vendu au Japon par Senshin Medical Col, Ltd., qui est une filiale de Senko Medical.

- Février 2023- Monidor Oy a collaboré avec ApoEx pour introduire son service de surveillance des perfusions à distance sur le marché suédois. Cette collaboration conduit à l'expansion des services de l'entreprise sur le marché européen de la surveillance à distance des patients.

- Juillet 2022-Sleepiz a lancé un appareil de mesure sans contact de la respiration et de la fréquence cardiaque pour la surveillance à distance des patients aux États-Unis..

- Juin 2022- GE Healthcare a lancé un nouveau dispositif de surveillance des patients sans fil. Cet appareil aide les cliniciens à surveiller en permanence la santé des patients pendant leur séjour à l’hôpital.

- juillet 2020 –Medtronic a annoncé l'autorisation du moniteur cardiaque insérable (ICM) Linq II par la Food and Drug Administration des États-Unis et le marquage CE européen. Le moniteur est équipé d'une programmation à distance qui permet aux cliniciens de surveiller les patients et de modifier les paramètres de l'appareil sans les besoins physiques des patients hospitalisés.

COUVERTURE DU RAPPORT

Le rapport mondial sur les dispositifs de surveillance à distance des patients comprend des informations détaillées sur diverses informations et statistiques du marché. Certains d’entre eux concernent les moteurs de croissance, les contraintes, le paysage concurrentiel, l’analyse régionale et les défis. Il propose en outre une représentation analytique des tendances et des estimations du marché mondial de la surveillance des patients de nouvelle génération pour illustrer les poches d’investissement à venir. Le marché est analysé quantitativement de 2019 à 2032 pour fournir la compétence financière du marché. Les informations recueillies dans le rapport proviennent de plusieurs sources primaires et secondaires.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 19,16 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type

|

|

Par candidature

|

|

|

Par utilisateur final

|

|

|

Par géographie

|

Questions fréquentes

Selon Fortune Business Insights, la taille du marché mondial atteindra 289,77 milliards de dollars d’ici 2034.

En 2025, la valeur marchande s'élevait à 59,92 milliards de dollars.

Le marché connaîtra une croissance à un TCAC de 19,16 % au cours de la période de prévision (2026-2034).

Le segment des services est le segment leader du marché au cours de la période de prévision.

L’adoption croissante de ces appareils par les patients et les prestataires, l’augmentation des lancements de nouveaux produits et la pénétration croissante des acteurs sur des marchés inexploités sont des facteurs clés qui animent le marché mondial.

Boston Scientific Corporation, Philips et Omron Healthcare sont les principaux acteurs du marché.

L'Amérique du Nord a dominé le marché avec une part de marché de 48,06 % en 2025.

L’inclination des patients vers des appareils technologiques pour surveiller les paramètres de santé vitaux est la tendance majeure de la croissance du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés