Taille, part et analyse de l’industrie du marché des emballages prêts à la vente au détail, par matériau (papier, carton et plastique), par type de produit (boîtes en carton ondulé, cartons pliants, plateaux et conteneurs), par utilisateur final (aliments et boissons, soins personnels et cosmétiques, produits pharmaceutiques, impression et papeterie, et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

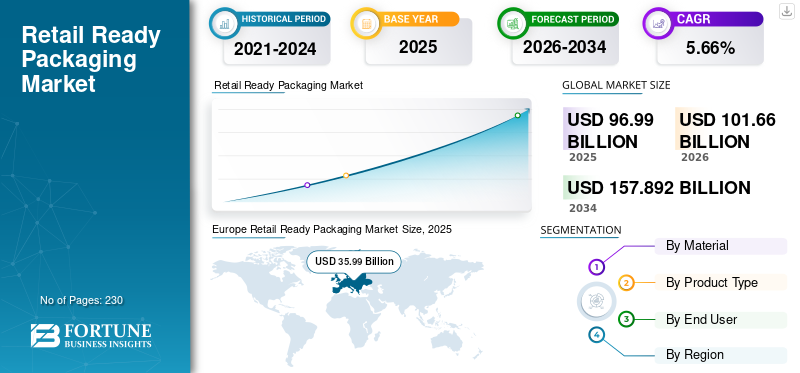

La taille du marché mondial des emballages prêts à la vente au détail était évaluée à 96,99 milliards USD en 2025 et devrait passer de 101,66 milliards USD en 2026 à 157,89 milliards USD d’ici 2034, avec un TCAC de 5,66 % au cours de la période de prévision. L'Europe a dominé le marché des emballages prêts à la vente au détail avec une part de marché de 37,10 % en 2025. De plus, le marché des emballages prêts à la vente au détail aux États-Unis devrait connaître une croissance significative, atteignant une valeur estimée à 33,40 milliards de dollars d'ici 2032, stimulé par la croissance des grands détaillants et des supermarchés visant à maintenir la cohérence de la présentation des produits tout en minimisant le temps nécessaire au réapprovisionnement des rayons.

Les emballages prêts à la vente utilisent principalement du papier et du carton, ce qui facilite le recyclage ; le moteur le plus important de ce marché est la recyclabilité. Le style et les détails ajoutés à la boîte augmentent la valeur du produit et assurent une excellente promotion de la marque. Les consommateurs souhaitent ce type d'emballage lorsqu'ils utilisentcosmétiqueet produits alimentaires et boissons. Ils sont légers, faciles à manipuler avec un réapprovisionnement efficace et facilitent l'utilisation du produit.

La demande croissante d’aliments et de boissons transformés emballés devrait stimuler la croissance du marché. La croissance du secteur des produits de grande consommation, qui comprend principalement les aliments emballés, devrait stimuler la croissance du secteur des emballages prêts à la vente au détail. Leur conception fonctionnelle innovante et efficace aide les détaillants à identifier les produits pour faciliter un stockage efficace, améliorer l'efficacité du magasin et économiser de la main d'œuvre en plaçant les produits directement sur les étagères sans déballer le contenu et en augmentant les délais d'exécution pour s'approvisionner en produits finaux qui augmentent les ventes du magasin, augmentent l'espace sur les étagères et augmentent les profits. Outre ces avantages, les produits d’emballage prêts à la vente améliorent la durée de conservation des produits fragiles et sensibles. Du point de vue du consommateur, ces emballages confèrent aux produits leur identité, ce qui les aide à vivre une expérience d'achat pratique, stimulant ainsi la croissance du marché des emballages prêts à la vente au détail.

La fermeture des magasins de détail locaux et des grands magasins de proximité a affecté la croissance du marché des emballages prêts à la vente au détail. Les magasins virtuels et en ligne ont stimulé la croissance du secteur de l’emballage, ce qui a freiné le développement du marché des emballages prêts à la vente au détail. En raison des confinements, la demande de marques haut de gamme et d’emballages d’expédition B2B a considérablement diminué.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

APERÇU DU MARCHÉ MONDIAL DES EMBALLAGES PRÊTS À LA VENTE AU DÉTAIL

Taille et prévisions du marché :

- Taille du marché en 2025 : 96,99 milliards de dollars

- Taille du marché en 2026 : 101,66 milliards USD

- Taille du marché prévue pour 2034 : 157,89 milliards de dollars

- TCAC : 5,66 % de 2026 à 2034

Part de marché :

- L'Europe était en tête du marché mondial des emballages prêts à la vente en 2025 avec une part de 37,10 %, soutenue par une forte demande des consommateurs pour des emballages recyclables et une infrastructure de vente au détail robuste. Le marché régional est passé de 35,99 milliards USD en 2025 à 37,6 milliards USD en 2026.

- En termes de matériaux, le papier et le carton ont dominé le marché en raison des préoccupations croissantes concernant les déchets plastiques et leur utilisation généralisée dans les secteurs de l'alimentation et de la vente au détail.

- Par type de produit, les boîtes en carton ondulé représentaient la plus grande part, en raison de leur forte demande dans les supermarchés et hypermarchés et de leurs avantages en matière de durabilité.

- Par utilisateur final, le segment de l'alimentation et des boissons détenait la plus grande part, soit 38,14 % en 2023, stimulé par l'augmentation mondiale de la consommation d'aliments prêts à manger et transformés et par le besoin d'emballages efficaces et prêts à être mis en rayon.

Faits saillants du pays :

- États-Unis : devrait atteindre 33,40 milliards de dollars d'ici 2032, soutenu par l'expansion des supermarchés, la standardisation des présentations au détail et les collaborations de grandes marques pour des emballages durables.

- Allemagne et France : l'impression avancée, la conformité stricte des affichages de vente au détail et la forte présence des produits de grande consommation stimulent l'adoption de formats prêts à être vendus au détail.

- Inde : Un secteur de vente au détail en plein essor et un secteur de produits de grande consommation en expansion soutiennent la croissance du marché. L’Inde devrait devenir l’un des marchés à la croissance la plus rapide en raison de la hausse de la consommation de la classe moyenne et de l’urbanisation croissante.

- Chine : Forte demande d’emballages en raison de la croissance des chaînes d’électronique grand public, de vente au détail de produits alimentaires et de supermarchés urbains.

- Brésil : la croissance de la vente au détail de produits alimentaires emballés et les solutions d'emballage de présentation rentables stimulent l'adoption régionale.

- Afrique du Sud : L'augmentation du nombre de chaînes de supermarchés et les investissements dans les infrastructures de vente au détail accélèrent progressivement la croissance du marché dans la région MEA.

Tendances du marché des emballages prêts à la vente au détail

L’utilisation croissante du papier et du carton complétera la croissance du marché

Le papier et le carton sont recyclables et conformes à diverses réglementations en matière d'emballage, ce qui en fait un matériau hautement recommandé pour l'emballage des produits. Ces matériaux sont des alternatives rentables àplastiqueet ont des propriétés similaires. Les produits d'emballage prêts à la vente au détail ont de nombreuses fonctions, ce qui en fait les plus populaires dans les secteurs de l'alimentation, des boissons, de la pharmacie, de l'électronique et des cosmétiques. Les boîtes en carton ondulé ont d'excellentes propriétés, telles que la résistance aux chocs et l'absorption des chocs et des chocs, ce qui les rend adaptées à l'emballage d'aliments, de boissons, de cosmétiques et de produits de soins personnels. Les solutions d'emballage prêtes à la vente au détail contribuent également à améliorer les fonctionnalités d'identification des produits.

- L'Europe a connu une croissance du marché des emballages prêts à la vente, passant de 31,85 milliards de dollars en 2022 à 33,12 milliards de dollars en 2023.

Selon l’Indian Paper Manufacturers Association (IPMA), l’industrie papetière indienne représente environ 5 % de la production mondiale de papier. Le chiffre d'affaires estimé du secteur est de 700 milliards de dollars (taille du marché intérieur de 800 milliards de dollars) et sa contribution au Trésor public est d'environ 636,15 millions de dollars. Le secteur emploie directement 500 000 personnes et indirectement environ 1,5 million de personnes. La consommation de papier par habitant en Inde, qui s'élève à environ 15 kg, est bien en deçà de la moyenne mondiale de 57 kg.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des emballages prêts à la vente au détail

L'innovation dans l'impression visant à accroître l'image de marque propulsera la demande d'emballages prêts à la vente au détail

Les innovations dans les systèmes de finition et l'impression numérique offrent désormais diverses options pour personnaliser le contenu en fonction d'événements spécifiques, des préférences des clients et des emplacements des magasins. L'efficacité des systèmes d'emballage prêts à la vente est augmentée par un emballage standardisé, qui nécessite moins de temps pour configurer la machine, moins de variantes pressées et, en fin de compte, l'efficacité du personnel de vente au détail. Des techniques d'impression innovantes, telles que l'impression haute définition, les encres métalliques et le gaufrage, permettent aux marques de créer des designs d'emballage accrocheurs qui se démarquent dans les rayons des magasins de détail. Des couleurs vives, des motifs complexes et des graphismes visuellement attrayants aident à capter l'attention des consommateurs, augmentant ainsi la visibilité et la reconnaissance de la marque. S'éloignant des modèles utilisant des barres pour suspendre les sacs, les grands détaillants encouragent l'utilisation d'emballages flexibles afin de minimiser les coûts de main-d'œuvre.

Les consommateurs recherchent de la transparence de la part des marques sur leurs activités environnementales et l'impact de leurs produits et emballages sur l'environnement. Les technologies d'impression innovantes aident les marques à répondre aux exigences réglementaires et aux normes de conformité en matière d'emballages prêts à la vente au détail. L'impression de données variables permet d'inclure des informations obligatoires sur les produits, des étiquettes nutritionnelles et des avertissements concernant les allergènes, garantissant ainsi que l'emballage répond aux obligations légales tout en préservant l'attrait esthétique et la cohérence de la marque. Ces facteurs alimenteront l’adoption d’articles d’emballage prêts à la vente au détail.

Demande croissante de produits du secteur de la vente au détail pour stimuler la croissance du marché

Les présentoirs découpés sont largement utilisés en raison de l'évolution effrénée du secteur de la vente au détail. Ces conteneurs sont considérés comme une solution moderne d'emballage pour la vente au détail et devraient gagner en popularité à mesure que les hypermarchés et les supermarchés développent leurs opérations. Les détaillants élargissent leur portefeuille de produits pour répondre aux diverses préférences des consommateurs. Cette expansion comprend l’introduction de nouvelles variantes, tailles et formulations de produits. Les emballages de vente au détail doivent s'adapter à cette variété croissante, ce qui nécessite flexibilité et innovation dans la conception des emballages pour répondre aux exigences uniques des différents produits. La demande de contenants de présentation découpés augmente rapidement car ils réduisent les coûts et assurent la sécurité du produit. On s’attend à ce qu’un groupe de revenus croissant de classe moyenne, un mode de vie trépidant et une consommation croissante d’aliments emballés stimulent la croissance du marché, contribuant de manière significative à l’adoption de contenants de présentation découpés.

FACTEURS DE RETENUE

Expansion du secteur du commerce électronique pour entraver la croissance du marché

Le secteur du commerce électronique a connu une croissance continue, de sorte que la demande d'emballages prêts à l'emploi a diminué à mesure que de plus en plus de clients quittent les magasins de détail et optent pour les achats en ligne. Les facteurs limitant la croissance du marché sont les achats en ligne qui rendent tout accessible aux gens via leurs smartphones, le manque de flexibilité dans la promotion des ventes des produits ou des clients et l'inclusion supplémentaire des coûts d'emballage.

Analyse de la segmentation du marché des emballages prêts à la vente au détail

Par analyse des matériaux

Les emballages en papier et carton domineront le marché en raison de leur forte utilisation dans le secteur de la vente au détail

En fonction du matériau, le marché est segmenté en papier, carton et plastique. Le segment du papier et du carton détient une part dominante du marché des emballages prêts à la vente, contribuant à hauteur de 87,95 % à l’échelle mondiale en 2026. En raison des préoccupations croissantes des consommateurs concernant la production de déchets, les industries manufacturières se concentrent sur le recyclage et la réutilisation des matériaux d’emballage et sur l’augmentation de leur durée de conservation.

Analyse par type de produit

La demande de boîtes en carton ondulé comme solution d'emballage durable va prendre de l'ampleur

En fonction du type de produit, le marché est segmenté en boîtes en carton ondulé,cartons pliants, plateaux et conteneurs. Les vitrines découpées et les boîtes en carton ondulé ou en carton resteront probablement la principale source de revenus du marché mondial des emballages prêts à la vente au détail. La demande pour ces produits est influencée par la base croissante de clients de détail et par la demande de solutions d'emballage durables. Le segment des boîtes en carton ondulé devrait détenir une part dominante du marché des emballages prêts à la vente au détail, contribuant à hauteur de 55,15 % à l’échelle mondiale en 2026.

Par analyse de l'utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Consommation croissante d’aliments transformés prêts à consommer pour alimenter l’utilisation de produits dans le secteur de l’alimentation et des boissons

En fonction de l’utilisateur final, le marché est segmenté en aliments et boissons, soins personnels et cosmétiques, produits pharmaceutiques, impression et papeterie, etc. Le segment de l’alimentation et des boissons devrait dominer le marché en raison de la consommation croissante d’aliments prêts à manger et transformés par les consommateurs du monde entier. De plus, les initiatives en matière de coûts des détaillants et la demande croissante des consommateurs pour des produits d’emballage durables contribuent également à la croissance du segment. Le segment de l’alimentation et des boissons devrait détenir une part de 38,80 % en 2026.

APERÇU RÉGIONAL

L’analyse du marché des emballages prêts à la vente au détail a été réalisée en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Europe

Europe Retail Ready Packaging Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Europe a dominé le marché avec une valorisation de 35,99 milliards USD en 2025 et devrait atteindre 37,6 milliards USD en 2026. L'Europe représente un marché mature et axé sur la réglementation des emballages prêts à être vendus au détail, caractérisé par des mandats de durabilité forts et des exigences de conformité élevées. Le paysage réglementaire est façonné par les objectifs d’économie circulaire, les objectifs de réduction des déchets et les normes de recyclabilité des emballages, qui influencent directement la conception des emballages prêts à la vente et la sélection des matériaux. Selon Plastiques Europe, le secteur européen du plastique a enregistré un chiffre d'affaires de 335 milliards de dollars en 2020, reflétant une légère baisse due à l'impact du COVID-19 sur les industries en aval. Cependant, la région a fait preuve de résilience, alors que les fabricants de plastique ont planifié et lancé des investissements importants dans les technologies de recyclage chimique en 2021. Les tendances de la demande en Europe sont tirées par des chaînes de vente au détail organisées qui recherchent des formats d'emballage qui améliorent l'efficacité des rayons tout en répondant aux attentes environnementales, conduisant à l'adoption durable de solutions recyclables, légères et faciles à ouvrir. Le marché britannique devrait atteindre 7,4 milliards de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 10,7 milliards de dollars d'ici 2026.

Amérique du Nord

En 2025, l’Amérique du Nord a généré 27,86 milliards de dollars, contribuant à hauteur de 28,73 % au chiffre d’affaires du marché mondial, et devrait atteindre 29,19 milliards de dollars en 2026. L’Amérique du Nord occupe une position forte sur le marché des emballages prêts à la vente au détail, soutenue par la base économique solide de la région et l’adoption précoce de solutions d’emballage avancées et de technologies d’automatisation. L'environnement réglementaire met l'accent sur l'efficacité, la durabilité et la conformité en rayon, les détaillants formalisant de plus en plus les exigences en matière d'emballage pour améliorer la manipulation et le merchandising en magasin. La présence de grands fournisseurs d'emballages en carton ondulé tels que Société internationale de papier,Géorgie-Pacifique LLC, etSociété WestRockrenforce les capacités d’approvisionnement régionales. Les tendances de la demande sont façonnées par les grands détaillants qui adoptent des formats standardisés prêts à être vendus au détail afin de réduire les coûts de main-d'œuvre et les délais de réapprovisionnement. Aux États-Unis, la dynamique est renforcée par des collaborations axées sur le développement durable, notamment des initiatives impliquant des entreprises de luxe et de produits chimiques pour améliorer les performances des emballages, ainsi que des directives élaborées par les détaillants. Les grands détaillants tels queWalmartetKrögerexigent de plus en plus la conformité des produits prêts à la vente au détail, avec la publication par Walmart en août 2023 d'un guide prêt à la vente au détail définissant des attentes plus claires en matière d'emballages prêts à vendre et d'étagère à étagère. L'expansion constante des supermarchés et des hypermarchés, combinée aux progrès des technologies polygraphiques et d'impression permettant des designs visuellement attrayants, continue de soutenir la demande régionale. Le marché américain devrait atteindre 25,31 milliards de dollars d’ici 2026.

Asie-Pacifique

L’Asie-Pacifique a enregistré une taille de marché de 23,47 milliards de dollars en 2025, soit 24,20 % de la part de marché mondiale, et devrait atteindre 24,84 milliards de dollars en 2026. L’Asie-Pacifique détient une part importante du marché mondial des emballages prêts à la vente au détail, soutenue par l’expansion rapide du secteur de la vente au détail, l’urbanisation et l’augmentation des dépenses de consommation. Les cadres réglementaires dans la région évoluent, avec un alignement croissant sur la normalisation et la durabilité des emballages, en particulier dans les grandes économies émergentes. Les tendances de la demande sont étroitement liées à la croissance des formats de vente au détail modernes, notamment les supermarchés, les hypermarchés et les magasins de proximité organisés. L'Inde joue un rôle central dans la croissance régionale ; selon le Fondation indienne pour le capital de marque, le pays est la cinquième destination commerciale au monde. Cette expansion soutient directement la demande croissante de solutions d'emballage prêtes à la vente au détail qui améliorent l'efficacité des rayons et réduisent les coûts de manutention en magasin pour les catégories de biens de consommation à grand volume. Le marché japonais devrait atteindre 3,7 milliards USD d'ici 2026, le marché chinois devrait atteindre 9,07 milliards USD d'ici 2026 et le marché indien devrait atteindre 6,09 milliards USD d'ici 2026.

l'Amérique latine

L'Amérique latine représentait 5,19 milliards de dollars en 2025, soit 5,35 % de la part de marché mondiale, et devrait atteindre 5,38 milliards de dollars en 2026. L'Amérique latine est un marché émergent pour les emballages prêts à la vente, dont la croissance est principalement soutenue par la modernisation progressive des infrastructures de vente au détail et l'expansion des chaînes de vente au détail organisées. La surveillance réglementaire se développe, avec une attention croissante sur la qualité des emballages, l'étiquetage et la gestion des déchets, bien que la mise en œuvre varie selon les pays. Les tendances de la demande sont motivées par les fabricants de produits alimentaires et de boissons qui recherchent des formats rentables prêts à être vendus au détail pour améliorer la présentation en rayon et l'efficacité logistique. Même si la sensibilité aux prix reste une caractéristique clé du marché, la pénétration croissante des supermarchés et des chaînes de vente au détail régionales accroît progressivement l'acceptation des solutions d'emballage standardisées prêtes à la vente au détail.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l’Afrique a généré 4,48 milliards de dollars en 2025, soit 4,62 % du marché mondial, et devrait atteindre 4,65 milliards de dollars en 2026. Le marché des emballages prêts à la vente au Moyen-Orient et en Afrique connaît une croissance modérée, reflétant le paysage de vente au détail en transition de la région. Les structures réglementaires diffèrent considérablement, allant de normes d’emballage et de durabilité bien définies dans les pays du Golfe à des cadres plus naissants dans certaines régions d’Afrique. Les tendances de la demande sont soutenues par l’expansion des points de vente modernes, l’urbanisation croissante et la consommation croissante d’aliments emballés et de produits de soins personnels. Les détaillants adoptent progressivement des emballages prêts à la vente pour améliorer l'efficacité opérationnelle et le réapprovisionnement des rayons, créant ainsi une demande stable et à long terme malgré des volumes de marché comparativement inférieurs à ceux des régions plus développées.

Liste des entreprises clés sur le marché des emballages prêts à la vente au détail

Les principaux acteurs du marché sont témoins d’opportunités de croissance importantes

Le rapport sur les emballages prêts à la vente montre que le marché est très fragmenté et compétitif. Certains des principaux acteurs dominent le marché en termes de part de marché en proposant des emballages innovants. Ils se concentrent également constamment sur l’innovation de produits et l’expansion de la clientèle et des chaînes d’approvisionnement dans plusieurs régions.

Les principaux acteurs du marché sont DS Smith plc, Smurfit Kappa Group plc, Mondi, Amcor Limited, International Paper Company et Georgia Pacific LLC. Plusieurs autres petits fabricants locaux en activité se sont concentrés davantage sur l'offre de solutions avancées d'emballage prêtes à la vente au détail.

Liste des principales entreprises profilées :

- DS Smith plc(ROYAUME-UNI.)

- Smurfit Kappa Group plc(Irlande)

- Mondi (Royaume-Uni)

- International Paper Company (États-Unis)

- Caps Cases Limitée(ROYAUME-UNI.)

- Orora Packaging Australia Pty Ltd (Australie)

- Société WestRock(NOUS.)

- Kapco Packaging (Inde)

- Amcor Limitée (Australie)

- Georgia Pacific LLC (États-Unis)

- Clearwater Paper Corporation (États-Unis)

- Packaging Corporation of America (États-Unis)

- Weedon Group Ltd. (Royaume-Uni)

- Groupe STI (Allemagne)

- Ashtonne Packaging (Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- juillet 2024– Cepac a annoncé le lancement du premier emballage en carton ondulé courbé du Royaume-Uni. La vaste gamme comprend des emballages à devant rond, des plateaux, des emballages enveloppants et des bag-in-box, et peut être utilisée pour l'emballage de produits prêts à la vente au détail, de consommation et de transit, ainsi que pour les présentoirs et les cadeaux en magasin.

- Février 2024– Preferred Packaging, une division majeure de C-P Flexible Packaging, et Northwest Frozen LLC ont déclaré leur importante collaboration pour lancer une gamme innovante de plats préparés réfrigérés avec une durée de conservation prolongée pour la distribution au détail.

- septembre 2021– Komo Plant Based Foods Inc., une entreprise d'aliments surgelés à base de plantes de qualité supérieure, a introduit un nouvel emballage développé pour une distribution à grande échelle et un attrait amélioré en rayon. L'emballage a été conçu dans un souci de durabilité et répond à toutes les exigences des chaînes de vente au détail.

- août 2021- DS Smith a annoncé le lancement d'un emballage e-commerce 100 % recyclable pour Blaue Helden. L'emballage hautement durable confère aux tablettes nettoyantes écologiques de Blaue Helden un aspect séduisant dans la vente en ligne, avec 100 % de carton ondulé et aucun matériau de remplissage en plastique.

- Octobre 2019– Morrisons s'est associé à DS Smith pour lancer un nouveau support de produit durable pour la gamme Best bacon du supermarché. L'entreprise utilisait traditionnellement des plateaux en plastique à usage unique pour maintenir les produits à la verticale sur les étagères et s'est concentrée sur une méthode durable après avoir signé le PACT plastique britannique.

COUVERTURE DU RAPPORT

An Infographic Representation of Retail Ready Packaging Market

View Full Infographic

View Full InfographicPour obtenir des informations sur différents segments, partagez vos questions avec nous

Le rapport de recherche présente une évaluation complète de l’industrie en offrant des informations précieuses, des faits, la taille du marché, des informations liées à l’industrie et des données historiques. Plusieurs méthodologies et approches ont été adoptées pour formuler des hypothèses et des points de vue significatifs pour formuler ce rapport. En outre, le rapport effectue une analyse détaillée des segments de marché, notamment les matériaux, le type de produit, l’utilisateur final et les régions, aidant ainsi les lecteurs à obtenir un aperçu complet de l’industrie mondiale.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,66 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par matériau

|

|

Par type de produit

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

L’étude Fortune Business Insights montre que la taille du marché mondial était évaluée à 96,99 milliards de dollars en 2025.

Le marché mondial devrait enregistrer un TCAC de 5,66 % au cours de la période de prévision.

La taille du marché européen était évaluée à 33,12 milliards de dollars en 2025.

En fonction du type de produit, le segment des boîtes en carton ondulé détient une part dominante sur le marché mondial.

La taille du marché mondial devrait atteindre 157,89 milliards de dollars d’ici 2034.

Les principaux moteurs du marché sont l’innovation dans l’impression visant à renforcer l’image de marque et la demande croissante de produits d’emballage prêts à la vente de la part du secteur de la vente au détail.

Les principaux acteurs du marché sont DS Smith plc, Smurfit Kappa Group plc, Mondi, Amcor Limited, International Paper Company, Caps Cases Limited, Orora Packaging Australia Pty Ltd, Georgia Pacific LLC et WestRock Company.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 230

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés