Taille, part et analyse de l’industrie du marché des moteurs de fusée, par type de propulsion (chimique, électrique et nucléaire), par produit chimique (liquide, solide et hybride), par étape (à un étage et à plusieurs étages), par utilisateur final (commercial, gouvernemental et militaire) et prévisions régionales, 2026-2034

Taille du marché des moteurs de fusée et aperçu de l’industrie

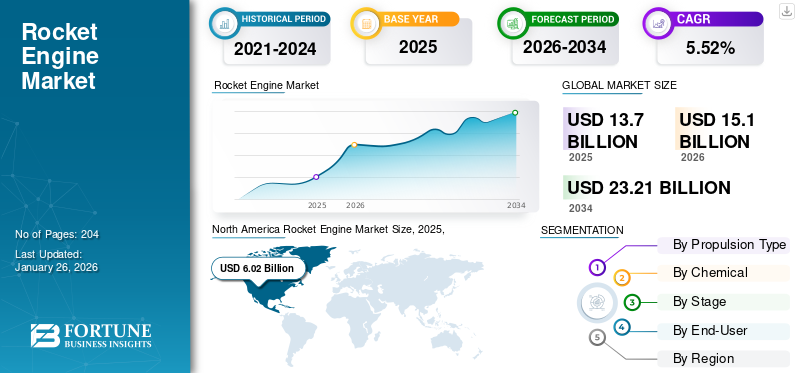

La taille du marché mondial des moteurs de fusée était évaluée à USD13h70milliards en 2025 et devrait passer de 1 000 000 000 USD15h10milliards en 2026 en USD23.21milliards d’ici 2034, affichant un TCAC de5,52%pendant la période de prévision. L'Amérique du Nord a dominé le marché des moteurs de fusée avec une part de marché de44,44%en 2025.

Un moteur-fusée est un moteur à réaction qui génère une poussée en expulsant des gaz chauds à travers sa tuyère pour propulser la fusée vers l'avant. Cette masse expulsée est généralement un jet à grande vitesse de gaz à haute température, produit en brûlant des propulseurs de fusée stockés dans la fusée. Les moteurs-fusées solides offrent simplicité et fiabilité grâce à un propulseur solide pré-mélangé, tandis que les moteurs liquides offrent des performances et un contrôle plus élevés avec un carburant liquide et un comburant séparés. Les moteurs hybrides mélangent un combustible solide avec un comburant liquide ou gazeux, recherchant un équilibre entre simplicité et contrôlabilité pour des avantages potentiels en matière de sécurité et de coûts. Chaque type répond à différents besoins de mission en fonction des performances, de la complexité et des exigences opérationnelles.

Le marché connaît une croissance rapide en raison de la demande croissante de lancements de satellites, de modernisation militaire et de tourisme spatial, ainsi que d'innovations dans le domaine.impression 3Det la fabrication basée sur l’IA. Des entreprises telles que SpaceX développent une technologie de moteurs réutilisables pour réduire les coûts, tandis qu'Aerojet Rocketdyne développe des systèmes de propulsion hautes performances pour les missions de défense. D'autres sociétés présentes sur le marché, comme Ursa Major, se concentrent sur le développement de moteurs avancés tels que des moteurs de fusée à solide pour diverses missions spatiales.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DES MOTEURS-FUSÉES

- Taille du marché en 2025 : 13,70 milliards de dollars

- Taille du marché en 2026 : 15,10 milliards USD

- Taille du marché prévue pour 2034 : 23,21 milliards de dollars

- TCAC : 5,52 % de 2026 à 2034

- L’Amérique du Nord détenait une part de marché de 44,44 % en 2025.

- La propulsion chimique devrait représenter 92,82 % du marché en 2026.

- Les utilisateurs finaux commerciaux devraient détenir une part de marché de 64,28 % en 2026.

Amérique du Nord

L’Amérique du Nord détenait une part de marché de 44,44 % en 2025.

Asie-Pacifique

L’Asie-Pacifique représentait 29,92 % du marché en 2025.

Europe

L'Europe représentait 20,73% du marché en 2025.

NOUS.

États-Unis : le marché devrait atteindre 5,99 milliards de dollars en 2026.

Japon

Japon : le marché devrait atteindre 1,00 milliard de dollars en 2026.

En savoir plus

Dynamique du marché

Facteurs du marché

L’augmentation du nombre de lancements de satellites augmente la croissance du marché

Il y a une augmentation des activités de lancement pilotées par les entités gouvernementales et commerciales. Diverses entités commerciales et agences gouvernementales du monde entier ont des projets ambitieux visant à déployer un nombre important de satellites dans des constellations en orbite terrestre basse. Ces constellations prendront en charge diverses applications, depuis les réseaux de communication améliorés et les services Internet jusqu'aux capacités avancées d'observation de la Terre et de télédétection. Par conséquent, il existe une demande croissante pour de tels moteurs permettant de lancer ces satellites sur les orbites souhaitées dans l’espace. Le nombre de lancements de satellites a atteint 259 en 2024. SpaceX a dominé les tendances de lancement avec 152 lancements, déployant près de 2 000 satellites Starlink, tandis que les militairesvaisseau spatialles déploiements ont augmenté de 86 %. Le Sénégal et la Croatie ont déployé leurs premiers satellites, portant à 92 le nombre de pays dotés de satellites actifs. De plus, entre 2023 et 2032, la société d'information sur les marchés Euroconsult prévoit qu'en moyenne plus de 2 800 satellites seront lancés chaque année, soit environ 8 satellites par jour, pour une masse totale de 4 tonnes. Par conséquent, cette augmentation de la fréquence de lancement entraîne une augmentation de la demande de moteurs, qui seront utilisés pour mener à bien ces missions de lancement. Par conséquent, un nombre croissant de lancements de fusées devrait stimuler la croissance du marché au cours de la période de prévision.

Augmentation des investissements dans l’industrie spatiale pour propulser la croissance du marché

L’augmentation des investissements dans l’industrie spatiale est également un moteur essentiel de la croissance du marché. L'investissement est réalisé pour des initiatives d'exploration spatiale, le développement de technologies satellitaires, des entreprises spatiales commerciales et divers projets aérospatiaux. En 2024, les dépenses spatiales mondiales des gouvernements ont atteint un montant record de 135 milliards de dollars, soit une augmentation de 10 % par rapport à l’année précédente, principalement tirée par les dépenses de défense, qui représentent désormais 54 % des budgets spatiaux, soit un total de 73 milliards de dollars.

De plus, un rapport du Forum économique mondial, en collaboration avec McKinsey & Company, prévoit que l'économie spatiale atteindra 1 800 milliards de dollars d'ici 2035, contre 630 milliards de dollars en 2023. Cet investissement alimente les efforts de recherche et de développement axés sur l'amélioration de l'efficacité des moteurs, la réduction des coûts de fabrication et l'exploration de concepts de propulsion innovants. Ces avancées sont cruciales pour soutenir l’expansion de l’exploration spatiale, le déploiement de constellations de satellites et la croissance du secteur spatial commercial. Par conséquent, une augmentation des investissements reste un moteur essentiel d’une croissance et d’une innovation durables au sein du marché.

Restrictions du marché

Des investissements élevés entravent l’entrée de nouveaux acteurs sur le marché des moteurs de fusée

L’investissement élevé requis pour la production et l’achat des machines et équipements nécessaires à la fabrication des moteurs de fusée devrait entraver la croissance du marché. Les moteurs utilisés pour les fusées sont des systèmes complexes qui reposent sur des technologies de combustion avancées pour une propulsion efficace des engins spatiaux, nécessitant d’importants investissements en R&D et des composants spécialisés et coûteux.

Le développement de moteurs de pointe nécessite des progrès dans la science des matériaux, la thermodynamique et l’ingénierie de la combustion. Le financement est crucial pour les programmes de R&D, les infrastructures de test et l’attraction de personnel spécialisé. Les processus de fabrication impliquent des procédures complexes et un contrôle qualité rigoureux, ce qui augmente encore les coûts. Les dépenses associées aux matériaux, à la fabrication de précision et aux tests contribuent de manière significative à l’investissement global en capital, ce qui devrait entraver la croissance du marché.

Opportunités de marché

Le développement d’un système de propulsion avancé constitue une opportunité de croissance

Le marché évolue au-delà des systèmes de propulsion chimique traditionnels. Deux tendances notables qui gagnent du terrain sont le développement de la technologie de navigation solaire et l’avancement des systèmes de propulsion hybrides, présentant à la fois des opportunités et des perturbations potentielles sur le marché établi.

La voile solaire, qui exploite la pression du rayonnement solaire pour la poussée, offre une alternative sans propulseur pour certains profils de mission. Par exemple, en avril 2024, le Advanced Composite Solar Sail System (ACS3) de la National Aeronautics and Space Administration (NASA) a déployé avec succès sa voile solaire dans l’espace après son lancement. La mission ACS3 teste de nouvelles flèches composites légères, plus compactes et efficaces que les modèles précédents, dans le but d'utiliser la lumière du soleil pour la propulsion. De tels progrès technologiques dans les matériaux et la structure des moteurs traditionnels devraient offrir des opportunités d’expansion du marché.

De plus, les systèmes de propulsion hybrides offrent un équilibre entre la simplicité des fusées à poudre et la contrôlabilité des fusées à liquide. Cette combinaison se traduit par une sécurité accrue, un impact environnemental réduit et des économies potentielles. De nombreux fabricants participent au développement et aux tests de technologies de moteurs hybrides pour fusées afin d’élargir l’accès à l’espace et de promouvoir la durabilité environnementale. Par exemple, en janvier 2025, SpaceForest, une société polonaise de lancement suborbital, a testé avec succès un moteur de fusée hybride SF-1000 amélioré, soutenu par un cofinancement d’environ 2,5 millions de dollars de l’Agence spatiale européenne. Ce projet vise à faire progresser la fusée PERUN de SpaceForest, conçue pour transporter des charges utiles de 50 kilogrammes à des altitudes de 150 kilomètres et implique des mises à niveau du moteur, de la fabrication et de l'infrastructure au sol. De tels développements devraient stimuler la croissance soutenue du marché.

Défis du marché

Les défis réglementaires pour entraver la croissance du marché

L’industrie est confrontée à d’importants obstacles réglementaires qui ont un impact sur la croissance et l’innovation du marché des moteurs de fusée. Des normes environnementales strictes, telles que des limites sur les émissions toxiques des combustibles solides, nécessitent des mises à niveau coûteuses des processus de fabrication et des systèmes de contrôle de la pollution. Ces substances, y compris les produits chimiques dangereux liés aux risques sanitaires et environnementaux, nécessitent des méthodes d'élimination spécialisées, ce qui augmente les dépenses opérationnelles. De plus, les réglementations sur les transferts d’armes restreignent les échanges mondiaux de technologies de propulsion, limitant ainsi l’accès au marché pour les fabricants axés sur la défense.

Tendances du marché des moteurs de fusée

Les progrès dans la conception et la fabrication des moteurs de fusée sont la dernière tendance

Les technologies des moteurs de lancement de fusées progressent constamment. Ces innovations entraînent une efficacité, une fiabilité et des performances accrues, ce qui crée de nouvelles opportunités pour l’exploration spatiale et stimule par conséquent la croissance de l’industrie des moteurs de fusée. La technologie de combustion se développe continuellement pour améliorer les performances et la réutilisation des moteurs. De plus, les agences spatiales se concentrent de plus en plus sur l'amélioration de divers paramètres des moteurs, tels que la poussée et l'impulsion, afin d'améliorer les performances globales du moteur. Par exemple, en 2024, l’ISRO (Indian Space Research Organisation) a développé une tuyère légère en carbone-carbone (C-C) pour les moteurs, améliorant la poussée, l’impulsion spécifique et les rapports poussée/poids, ce qui augmentera la capacité de charge utile des lanceurs. Le Centre spatial Vikram Sarabhai (VSSC) a créé la buse à l'aide de matériaux et de procédés avancés, notamment un revêtement anti-oxydant decarbure de siliciumpour résister à des conditions extrêmes.

De plus, l’application de techniques de fabrication additive transforme la conception et la production des moteurs. La fabrication additive permet la création de pièces de moteur complexes avec une précision et une efficacité améliorées. Par exemple, en mai 2024, Rocket Lab a achevé le développement du moteur Archimède en utilisant la fabrication additive afin de créer un moteur réutilisable et hautes performances pour sa fusée Neutron. Cela vise à réduire les coûts de lancement et à augmenter la capacité de charge utile, stimulant ainsi la croissance des marchés des moteurs et des lancements spatiaux.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type de propulsion

Le segment chimique détenait la plus grande part de marché en raison d’un rapport poussée/poids élevé

Sur la base du type de propulsion, le marché est classé en produits chimiques, électriques et nucléaires.

Le segment chimique devrait détenir le plus grand marché de moteurs de fusée avec une part de92,82%en 2026. Les moteurs chimiques génèrent une poussée en expulsant les gaz chauds produits par la réaction chimique d’un carburant et d’un comburant, collectivement appelés propulseur. Les moteurs chimiques sont le type de propulsion de fusée le plus couramment utilisé car ils offrent un rapport poussée/poids élevé, ce qui les rend adaptés pour surmonter la gravité terrestre et atteindre la vitesse de fuite. Ils sont essentiels à la mise en orbite des engins spatiaux et aux premières étapes des missions interplanétaires.

Le segment électrique devrait connaître la croissance la plus rapide au cours de la période de prévision en raison d’un rendement plus élevé que celui de la propulsion chimique. La propulsion électrique est une technique de propulsion d'engin spatial qui utilise des champs électriques et/ou magnétiques pour accélérer la masse à des vitesses élevées. Il comprend également des systèmes alimentés par des panneaux solaires (propulsion électrique solaire). Cependant, les propulseurs électriques produisent une poussée beaucoup plus faible que les fusées chimiques en raison de leur puissance électrique limitée. Cependant, leur grande efficacité les rend importants pour une utilisation dans les opérations et missions spatiales.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par produit chimique

Le segment des moteurs liquides détenait la plus grande part en raison de son rendement élevé et de sa contrôlabilité

Sur la base des produits chimiques, le marché est classé en liquide, solide et hybride.

Le segment des moteurs liquides devrait rester un élément dominant du marché avec une part de 62,75 % en 2026. Un moteur de fusée liquide est un système de propulsion qui génère une poussée en brûlant des propulseurs liquides. Ils sont de plus en plus utilisés et courants dans les applications spatiales en raison de propriétés telles qu'une efficacité et une contrôlabilité élevées. Le débit de propulseurs peut être facilement ajusté, permettant un contrôle précis de la poussée du moteur.

On estime que le segment des moteurs hybrides connaîtra une croissance au TCAC le plus élevé au cours de la période de prévision. Les moteurs hybrides utilisent une combinaison de combustible solide et de comburant liquide ou gazeux pour générer une poussée. Le développement des moteurs hybrides gagne du terrain en raison de la demande croissante de sécurité accrue et de performances élevées. Les fusées hybrides ont une impulsion spécifique élevée, avec des performances entre les systèmes de propulsion solide et liquide.

Par étape

Le segment multi-étages détient la plus grande part de marché en raison de son efficacité et de sa capacité de charge utile améliorées

Sur la base de l'étape, le marché est classé en une seule étape et en plusieurs étapes.

Le segment multi-étapes détient la part de marché la plus élevée, avec une contribution de 76,55 % à l'échelle mondiale en 2026, et devrait croître avec le TCAC le plus élevé. Une fusée à plusieurs étages est un lanceur qui utilise deux ou plusieurs étages de fusée, chacun avec ses propres moteurs et propulseurs. Les fusées à plusieurs étages sont utilisées plus souvent que les fusées à un seul étage pour atteindre la vitesse orbitale, car elles améliorent l'efficacité, augmentent la capacité de charge utile et permettent aux fusées d'atteindre des altitudes et des vitesses plus élevées. Lors des missions de lancement, chaque étape peut être optimisée pour des conditions de fonctionnement spécifiques, telles qu'une diminution de la pression atmosphérique à des altitudes plus élevées.

On estime que le segment des mono-étages connaît une croissance importante sur le marché. Une fusée à un étage n’utilise qu’un seul moteur et un seul ensemble de réservoirs de propulseur tout au long de sa mission. Les moteurs à un étage sont plus faciles à construire et à concevoir que les moteurs à plusieurs étages. L’augmentation de l’utilisation de fusées à un étage utilisées pour de petites charges utiles qui ne nécessitent qu’une poussée modérée stimule la croissance de ce segment sur le marché.

Par utilisateur final

Le segment de la scène commerciale détient la plus grande part de marché en raison de l’augmentation de l’exploration spatiale et du déploiement de satellites

Sur la base de l’utilisateur final, le marché est classé en commercial, gouvernemental et militaire.

Le segment commercial devrait détenir la part la plus élevée de 64,28 % en 2026. Les entités commerciales du marché fabriquent et fournissent des moteurs et des technologies associées pour diverses activités liées à l'espace telles que l'exploration spatiale, le déploiement de satellites, etc. Des entreprises telles que SpaceX utilisent leurs moteurs pour leurs fusées Falcon, qui fournissent des services de lancement de satellites et des missions cargo vers la Station spatiale internationale. L’augmentation des investissements dans les missions spatiales privées devrait stimuler la demande du marché.

On estime que le segment gouvernemental et militaire est celui qui connaît la croissance la plus rapide en raison de l’augmentation de l’exploration spatiale et des lancements de satellites par les gouvernements de divers pays. Les entités gouvernementales sont d’importants utilisateurs finaux de moteurs. Ils les utilisent pour diverses missions et applications importantes. Par conséquent, l’utilisation de moteurs par les entités gouvernementales et militaires à des fins de sécurité nationale, d’exploration scientifique et de progrès technologique alimente la croissance du marché.

Perspectives régionales du marché des moteurs de fusée

Le marché est segmenté par région en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

North America Rocket Engine Market Size, 2025, (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détient actuellement la plus grande part de marché des moteurs de fusée et devrait rester dominante tout au long de la période de prévision. L’Amérique du Nord a contribué à hauteur de 44,44 % au marché mondial en 2025, avec une valorisation de 6,02 milliards de dollars, et devrait atteindre 6,57 milliards de dollars en 2026. Le marché nord-américain connaît une croissance significative, tirée par la demande croissante de services de lancement aérospatial pour les engins spatiaux humains, les satellites, les missions vers la Station spatiale internationale et les sondes d’essai. L’industrie aérospatiale bien établie dans la région et les énormes dépenses militaires contribuent à sa domination sur le marché. La région investit massivement dans tourisme spatial, d’exploration et de sondes, alimentant encore davantage l’expansion du marché. De plus, la présence des principaux fabricants de moteurs de fusée dans la région, tels que SpaceX, Sierra Space et Ursa Major Technologies, devrait stimuler la croissance du marché dans la région.

Le marché américain est en expansion en raison de l’augmentation des budgets de défense, de l’augmentation des lancements de satellites et des progrès des technologies de propulsion. Les initiatives gouvernementales, notamment la modernisation militaire et les collaborations avec la NASA, stimulent la demande de moteurs à forte poussée et rentables. De plus, le pays a besoin de moteurs de fusées avancés pour répondre aux besoins croissants en missions spatiales et en munitions de précision. Le marché américain est évalué à 5,99 milliards de dollars d’ici 2026.

Europe

L'Europe représentait 2,86 milliards de dollars en 2025, soit 20,73 % de la part de marché mondiale, et devrait atteindre 3,17 milliards de dollars en 2026. Le marché européen est prêt à connaître une croissance significative, tirée par l'augmentation des dépenses militaires et l'émergence de nouveaux acteurs industriels. Le marché est caractérisé par une concurrence intense et une innovation continue, les entreprises développant des systèmes de propulsion avancés et des fusées réutilisables. Les agences spatiales et les entités commerciales européennes investissent massivement dans la recherche et le développement de moteurs et dans divers systèmes de lancement. Ainsi, en septembre 2024, l'Agence spatiale européenne (ESA) a attribué un contrat à Pangea Aerospace, une entreprise espagnole spécialisée dans les systèmes de propulsion, pour concevoir un moteur à très haute poussée destiné aux futurs lanceurs européens. De tels contrats stimulent davantage d'investissements et de progrès technologiques sur le marché européen. Le marché britannique est évalué à 0,49 milliard de dollars d'ici 2026, et le marché allemand est évalué à 0,54 milliard de dollars d'ici 2026.

Asie-Pacifique

Le marché de l’Asie-Pacifique était évalué à 4,15 milliards de dollars en 2025, soit 29,92 % du chiffre d’affaires mondial, et devrait atteindre 4,63 milliards de dollars en 2026. Le marché de l’Asie-Pacifique connaît une croissance significative en raison des programmes spatiaux et de l’augmentation des investissements dans l’industrie spatiale. Cette croissance rapide est tirée par l’augmentation des activités de recherche et développement et par l’expansion des capacités scientifiques en Chine, en Inde, au Japon et en Corée du Sud. De plus, l’augmentation des lancements de fusées devrait stimuler l’innovation dans la fabrication de moteurs, stimulant ainsi le marché. Les pays de la région investissent dans le développement et les tests de technologies de moteurs de fusées. Par exemple, en janvier 2025, le CASC chinois a testé cinq moteurs en une seule journée, dont un nouveau moteur à hydrogène-oxygène pour un étage supérieur, afin de préparer de futurs projets aérospatiaux. Ces tests, menés à Pékin et à Laiyuan, visaient à évaluer les performances du moteur et à recueillir des données pour les affiner. Un tel développement contribue à la croissance du marché en stimulant l’innovation, en validant de nouvelles conceptions de moteurs et en soutenant les futures missions spatiales. Le marché japonais est évalué à 1,00 milliard de dollars d'ici 2026, le marché chinois devrait être évalué à 2,32 milliards de dollars d'ici 2026 et le marché indien devrait être évalué à 0,80 milliard de dollars d'ici 2026.

Le reste du monde

La région Reste du monde a accaparé 4,91 % du marché mondial en 2025, générant 0,67 milliard de dollars de revenus, et devrait atteindre 0,73 milliard de dollars en 2026. Dans le reste du monde, l'Amérique latine et le Moyen-Orient connaissent une croissance importante en raison des programmes spatiaux émergents et de l'augmentation des investissements dans les technologies spatiales. De nombreux pays de ces régions développent ou étendent leurs programmes spatiaux nationaux. Cela entraîne une demande accrue de capacités de lancement et, par conséquent, de moteurs de fusée. Le Brésil investit dans les technologies spatiales pour la communication, l'observation de la Terre et la recherche scientifique.

Paysage concurrentiel

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur le développement de produits technologiquement avancés et de stratégies d'acquisition pour stimuler la croissance

Les principaux acteurs du marché donnent la priorité à l’avancement de leur offre de produits. Le développement d’une gamme diversifiée de produits et l’augmentation des investissements dans la recherche et le développement des technologies de propulsion sont des facteurs clés contribuant à la domination du marché de ces acteurs. Le marché est dirigé par plusieurs acteurs opérant dans cette industrie. Des technologies innovantes et des processus de production rationalisés sont essentiels pour réduire les coûts de fabrication sur le marché. Par conséquent, en investissant dans des matériaux avancés et dans l’automatisation, les fabricants se concentrent sur l’amélioration du prix des moteurs de fusée. Les fabricants de moteurs sur le marché s’engagent activement dans diverses stratégies pour renforcer leur présence sur le marché, augmenter leur part de marché et répondre à la demande croissante de moteurs de fusée.

LISTE DES PRINCIPALES ENTREPRISES DE MOTEURS-FUSÉES PROFILÉES

- SpaceX (États-Unis)

- Origine bleue(NOUS.)

- Aerojet Rocketdyne (société L3Harris Technologies) (États-Unis)

- Sierra Space (États-Unis)

- ABL Space Systems (États-Unis)

- Ursa Major Technologies (États-Unis)

- Northrop Grumman Innovation Systems (États-Unis)

- Gilmour Space Technologies (Australie)

- Groupe Ariane (France)

- Systèmes spatiaux Masten(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- janvier 2025: La fusée Blue Origin New Glenn, propulsée par sept moteurs BE-4, a atteint avec succès son orbite après son lancement depuis Cap Canaveral35. La deuxième étape de la mission a atteint son orbite finale avec deux tirs de ses moteurs BE-3U, déployant le Blue Ring Pathfinder.

- septembre 2024: Ursa Major, un fabricant américain de moteurs de fusée, a obtenu un contrat de 12,5 millions de dollars auprès du Pentagone pour améliorer ses capacités de production et d'essai de nouveaux moteurs à combustible solide conçus pour les fusées.

- Juillet 2024 : Aerojet Rocketdyne, une société de L3Harris Technologies, a achevé la modernisation de quatre moteurs RS-25 pour la fusée SLS de la NASA, en les modernisant avec des ordinateurs de vol avancés pour résister à des températures plus élevées. Ces moteurs améliorés propulseront la mission Artemis IV en 2028, marquant le début de la configuration SLS Block 1B.

- juillet 2023: Sierra Space a reçu un contrat de 22,6 millions de dollars du département américain de la Défense pour faire progresser le développement de son moteur d'étage supérieur VR35K-A, qui a récemment terminé avec succès une campagne d'essais au feu chaud. Le VR35K-A est un moteur à oxygène liquide et à hydrogène liquide conçu pour produire 35 000 lbf de poussée, utilisant la technologie avancée VORTEX pour une efficacité et des performances améliorées.

- avril 2022: Aerojet Rocketdyne a reçu un contrat de United Launch Alliance (ULA), son plus gros contrat RL10 à ce jour, commandant 116 moteurs RL10C-X pour la fusée Vulcan Centaur. Ces moteurs soutiendront le contrat entre ULA et Amazon pour le lancement de la constellation de satellites Kuiper, un projet visant à accroître l'accès mondial au haut débit.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du secteur et se concentre sur des aspects importants tels que les principaux acteurs, les types de propulsion, l'étape, l'utilisateur final et les applications selon les différentes régions. De plus, il offre des informations approfondies sur les tendances du marché des moteurs de fusée, le paysage concurrentiel, la concurrence sur le marché et l’état du marché et met en évidence les principaux développements du secteur. En outre, il englobe plusieurs facteurs directs et indirects qui ont contribué à la taille du marché mondial ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

Taux de croissance |

TCAC de5,52%de 2026 à 2034 |

|

Segmentation

|

Par type de propulsion

|

|

Par Chimique

|

|

|

Par étape

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 15,10 milliards de dollars en 2026 et devrait enregistrer une valorisation de 23,21 milliards de dollars d'ici 2034.

Enregistrant un TCAC de 5,52 %, le marché affichera une croissance significative au cours de la période de prévision 2026-2034.

Par type de propulsion, le segment chimique domine le marché.

SpaceX est l'acteur leader du marché.

L’Amérique du Nord détient la plus grande part du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 204

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés