Taille du marché des produits chimiques de traitement du caoutchouc, part et analyse de l’industrie, par type de produit (antidégradants, accélérateurs, agents de vulcanisation et autres), par utilisation finale (pneus, produits automobiles non pneumatiques, produits industriels en caoutchouc et autres) et prévisions régionales, 2026-2034

TAILLE DU MARCHÉ DES PRODUITS CHIMIQUES DE TRAITEMENT DU CAOUTCHOUC ET PERSPECTIVES FUTURES

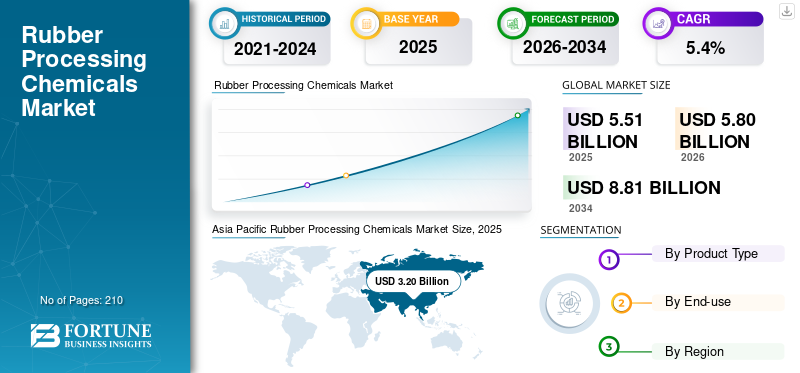

La taille du marché mondial des produits chimiques de transformation du caoutchouc était de 5,51 milliards USD en 2025. Le marché devrait passer de 5,80 milliards USD en 2026 à 8,81 milliards USD d’ici 2034, avec un TCAC de 5,4 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des produits chimiques pour la transformation du caoutchouc avec une part de marché de 58,07 % en 2025.

Les produits chimiques de traitement du caoutchouc (RPC) sont des additifs spéciaux incorporés lors du mélange du caoutchouc et de la vulcanisation pour améliorer l'aptitude au traitement, la durabilité et les caractéristiques de performance des produits en caoutchouc naturel et synthétique. Ils comprennent des antidégradants, des accélérateurs, des agents de vulcanisation et des auxiliaires de traitement qui améliorent l'élasticité, la résistance au vieillissement, la stabilité thermique et l'efficacité du durcissement. Les RPC sont essentiels pour transformer le caoutchouc brut en matériaux haute performance utilisés dans les pneus,composants automobileset produits industriels en caoutchouc. Le principal moteur de la demande est la production mondiale de pneus, en particulier le marché des pneus de remplacement et l’adoption croissante des véhicules électriques, qui nécessitent des formulations de caoutchouc avancées offrant une durabilité supérieure, une résistance au roulement plus faible et des performances environnementales améliorées. LANXESS, BASF, NOCIL Limited et Shandong Yanggu Huatai Chemical sont les principaux acteurs opérant sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des produits chimiques de traitement du caoutchouc PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 5,51 milliards USD

- Taille du marché en 2026 : 5,80 milliards de dollars

- Taille du marché prévue pour 2034 : 8,81 milliards de dollars

- TCAC : 5,4 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché avec une part de 58,07 % en 2025.

- Le segment des antidégradants devrait croître à un TCAC de 5,8 %.

- Le segment des produits industriels en caoutchouc devrait croître à un TCAC de 5,1 %.

Asie-Pacifique

3,03 milliards de dollars en 2025. La forte capacité de fabrication de pneus en Chine, en Inde, au Japon et en Corée du Sud stimule la demande régionale.

Amérique du Nord

1,11 milliard de dollars en 2025. La demande de pneus de remplacement et un vaste parc de véhicules soutiennent une croissance constante du marché.

Europe

Part de marché de 20,04 % en 2025. La fabrication de pneus haut de gamme et les normes réglementaires strictes soutiennent la demande.

NOUS.

0,73 milliard USD en 2025. La demande de pneus de remplacement et la fabrication automobile soutiennent la croissance du marché.

Japon

0,28 milliard USD en 2025. La demande est tirée par la fabrication avancée de pneus et la production automobile.

En savoir plus

TENDANCES DU MARCHÉ DES PRODUITS CHIMIQUES DE TRAITEMENT DU CAOUTCHOUC

L’expansion des véhicules électriques entraîne la reformulation d’additifs de caoutchouc haute performance

L’essor rapide des véhicules électriques (VE) remodèle les exigences en matière de composés de caoutchouc, stimulant ainsi la demande de formulations RPC avancées. Les pneus EV nécessitent une résistance au roulement plus faible, une durabilité de couple plus élevée, une réduction du bruit et une stabilité thermique améliorée, ce qui conduit à une utilisation accrue d'antidégradants hautes performances, d'accélérateurs optimisés et d'auxiliaires de traitement spécialisés. De plus, les pressions en matière de durabilité accélèrent le développement d’alternatives à faible toxicité et respectueuses de l’environnement, en particulier aux antiozonants conventionnels à base de PPD. Les fabricants investissent dans la reformulation, une chimie plus verte et des systèmes d’additifs compatibles avec la silice. Ce changement fait progressivement passer les RPC d'un approvisionnement axé sur les produits de base vers une demande différenciée par les performances et axée sur les spécifications, en particulier en Asie et en Europe.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L’expansion mondiale des véhicules actifs soutient la demande structurelle de remplacement de pneusStimuler la croissance du marché

Le principal moteur de la croissance du marché des produits chimiques de transformation du caoutchouc est la production mondiale de pneus, en particulier le cycle des pneus de remplacement. À mesure que l'utilisation mondiale des véhicules se développe, en particulier dans la région Asie-Pacifique, une demande de remplacement constante garantit une consommation de base résiliente d'accélérateurs, d'antidégradants et d'agents de vulcanisation. Même en période de ralentissement économique, la demande de pneus de remplacement assure une stabilité structurelle. Croissance envéhicules utilitaires, l’activité logistique, les opérations minières et les dépenses d’infrastructure soutiennent également la production industrielle de pneus et d’articles en caoutchouc. Les marchés émergents tels que l’Asie du Sud-Est continuent d’ajouter de nouveaux véhicules sur les routes, soutenant la croissance à long terme de la consommation de produits chimiques à base de caoutchouc indépendamment de la volatilité à court terme de la production automobile.

RESTRICTIONS DU MARCHÉ

L’examen environnemental des dérivés 6PPD freine la croissance du marché des produits conventionnels

La surveillance réglementaire et environnementale croissante, en particulier autour du 6PPD et de son produit de transformation 6PPD-quinone, impose une contrainte structurelle à l'industrie. Les découvertes scientifiques liant le ruissellement dû à l'usure des pneus à la toxicité aquatique ont donné lieu à des évaluations réglementaires en Amérique du Nord et en Europe. Cela a introduit une incertitude quant à la demande à long terme d’antiozonants traditionnels à base de PPD, qui représentent une part importante du volume des RPC. Les coûts de reformulation, les exigences de conformité et les risques potentiels de substitution de produits peuvent exercer une pression sur les marges et augmenter les dépenses de R&D. Même s’il n’existe aucune interdiction à grande échelle à l’échelle mondiale, l’évolution de la réglementation pourrait perturber les portefeuilles de produits établis sur les marchés développés.

OPPORTUNITÉS DE MARCHÉ

La transition vers des additifs durables et d’origine biologique crée une avenue de croissance premium

La transition vers des matériaux durables présente une opportunité significative pour les fabricants de produits chimiques destinés au traitement du caoutchouc. Les producteurs de pneus et les équipementiers s'engagent de plus en plus à réduire leur empreinte carbone et à s'approvisionner en matériaux plus écologiques, en encourageant le développement d'huiles de transformation d'origine biologique, d'additifs à faible teneur en HAP et d'antidégradants plus sûrs pour l'environnement. Les technologies de pneus verts, les systèmes de bande de roulement à base de silice et les systèmes de durcissement économes en énergie nécessitent des ensembles d'additifs spécialisés. Les entreprises qui investissent dans des alternatives conformes et à faible toxicité et dans des produits alignés sur l’économie circulaire peuvent bénéficier de prix plus élevés et de contrats à long terme. Les cadres réglementaires émergents créent également des avantages de premier arrivant pour les innovateurs capables d’offrir des performances sans compromis sur l’environnement.

LES DÉFIS DU MARCHÉ

La volatilité des matières premières et l’exposition aux matières premières défient la stabilité de la marge

La production de produits chimiques destinés au traitement du caoutchouc reste fortement dépendante des matières premières pétrochimiques telles que le benzène, l'aniline, le soufre et les dérivés aromatiques. La volatilité du pétrole brut, des prix de l’énergie et des chaînes d’approvisionnement en produits chimiques en amont peut avoir un impact significatif sur les coûts et les marges de production. La crise énergétique de 2022 a mis en évidence la vulnérabilité des producteurs européens face aux hausses de coûts, tandis que les avantages d’échelle chinois ont intensifié la concurrence sur les prix à l’échelle mondiale. Étant donné qu’une grande partie du marché reste de nature semi-produite, les fabricants sont souvent confrontés à un pouvoir de fixation des prix limité en période d’inflation des matières premières. La gestion des risques liés aux achats, l’optimisation des chaînes d’approvisionnement et l’équilibrage des empreintes de production régionales restent des défis stratégiques permanents.

ANALYSE DE SEGMENTATION

Par type de produit

Augmentation de la production de pneus et optimisation de l’efficacité du durcissement pour stimuler la croissance du segment des accélérateurs

En fonction du type de produit, le marché est segmenté en antidégradants, accélérateurs, agents de vulcanisation et autres.

Le segment des accélérateurs devrait détenir la part de marché dominante au cours de la période de prévision. Le principal moteur des accélérateurs est la croissance soutenue de la production mondiale de pneus, combinée à la nécessité des fabricants d’optimiser l’efficacité du durcissement. Les accélérateurs influencent directement la vitesse de vulcanisation, la densité de réticulation et le débit de production, ce qui les rend essentiels pour la fabrication de pneus en grand volume. Alors que les usines de pneumatiques recherchent des cycles de durcissement plus courts, une meilleure sécurité contre le grillage et des performances mécaniques améliorées, en particulier pour les pneus radiaux etPneus pour véhicules électriques, la demande de sulfénamides avancés et de systèmes d’accélérateurs spécialisés augmente. De plus, l’augmentation de la capacité de production de pneus en Asie-Pacifique amplifie encore la consommation de base des accélérateurs.

Le principal moteur de la demande d’antidégradants est l’accent croissant mis sur la durabilité, la résistance à la chaleur et la longue durée de vie dans les formulations de pneus modernes, en particulier pour les véhicules électriques. Les véhicules électriques génèrent un couple plus élevé et des contraintes de charge plus lourdes, ce qui augmente le besoin d'une protection renforcée contre l'ozone, l'oxydation et la dégradation thermique. Les antidégradants, en particulier les produits chimiques à base de PPD, sont essentiels au maintien de l'intégrité structurelle dans ces conditions. À mesure que l’utilisation mondiale des véhicules se développe et que les normes de performance se resserrent, les fabricants de pneus augmentent l’intensité des additifs, faisant des antidégradants le segment qui connaît la croissance la plus rapide.

Le segment des antidégradants devrait augmenter avec un TCAC de 5,8 % au cours de la période de prévision.

Par utilisation finale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Augmentation du nombre de véhicules sur la route et demande de remplacement pour soutenir la croissance du segment des pneus

Sur la base du segment d’utilisation finale, le marché mondial comprend les pneus, les produits automobiles non pneumatiques, les produits industriels en caoutchouc et autres.

Le segment des pneus devrait détenir la part dominante du marché des produits chimiques de transformation du caoutchouc au cours de la période de prévision. Le principal moteur des RPC dans le segment des pneumatiques est l’augmentation constante du nombre de véhicules sur la route, qui soutient la demande récurrente de pneus de remplacement. Contrairement à la production de véhicules neufs, les cycles de remplacement assurent la stabilité car les pneus doivent être remplacés périodiquement, quelles que soient les conditions économiques. En outre, l’adoption croissante des véhicules électriques et les normes de performance plus strictes augmentent la complexité des composés, augmentant ainsi l’intensité des additifs par pneu. La croissance du transport commercial, de la logistique et des infrastructures renforce encore la demande de pneus pour camions et tout-terrain, renforçant ainsi le rôle dominant du segment de consommation RPC dans le monde.

La demande de RPC dans les produits industriels en caoutchouc est principalement tirée par l’expansion des infrastructures, les opérations minières et l’activité industrielle lourde. Les applications telles que les bandes transporteuses, les tuyaux industriels, les joints et les revêtements nécessitent des composés de caoutchouc durables capables de résister à l'abrasion, à la chaleur et à l'exposition aux produits chimiques. Les économies émergentes augmentent leurs investissements dans la construction et l’extraction des ressources, soutenant directement la production industrielle de caoutchouc. À mesure que ces secteurs se développent, une demande constante d'accélérateurs, d'antidégradants et d'agents de vulcanisation s'ensuit, faisant des produits industriels en caoutchouc le deuxième segment d'utilisation finale à la croissance la plus rapide.

Le segment des produits industriels en caoutchouc devrait augmenter avec un TCAC de 5,1 % au cours de la période de prévision.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES PRODUITS CHIMIQUES DE TRAITEMENT DU CAOUTCHOUC

Par région, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Rubber Processing Chemicals Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché de l’Asie-Pacifique était le plus important en 2025. Dans la région Asie-Pacifique, la demande de RPC est principalement tirée par la fabrication de pneus, soutenue par la position dominante de la région dans la production mondiale de pneus tourisme et commerciaux. Des pays comme la Chine, l'Inde, le Japon et la Corée du Sud continuent d'accroître leur capacité nationale et orientée vers l'exportation de pneus, maintenant ainsi une forte consommation d'antidégradants et d'accélérateurs. IndustrielcaoutchoucLes biens fournissent un soutien secondaire, en particulier dans les économies minières et à forte intensité d’infrastructures. Les composants automobiles autres que les pneumatiques se développent parallèlement à la production de véhicules, tandis que d'autres applications restent des contributeurs marginaux. Le secteur du pneumatique reste le pilier structurel de la demande du marché dans la région.

Marché japonais des produits chimiques pour le traitement du caoutchouc

Le marché japonais a atteint environ 0,28 milliard de dollars en 2025, soit environ 5,1 % des ventes mondiales.

Marché chinois des produits chimiques pour le traitement du caoutchouc

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus enregistrés en 2025 à environ 1,82 milliard de dollars, soit environ 33,0 % des ventes mondiales.

Marché indien des produits chimiques pour le traitement du caoutchouc

La valeur marchande de l’Inde a atteint environ 0,39 milliard de dollars en 2025, soit environ 7,1 % des ventes mondiales.

Amérique du Nord

En Amérique du Nord, le marché des pneus de remplacement est le principal moteur de la demande de RPC. Un grand nombre de véhicules en circulation assure le remplacement récurrent des pneumatiques, favorisant une consommation constante d'accélérateurs et d'antidégradants. Les composants automobiles autres que les pneumatiques ajoutent une croissance supplémentaire grâce à la production OEM et aux applications liées à l'électrification. Les produits industriels en caoutchouc liés à l’énergie, à la logistique et à l’activité minière contribuent également à la demande. Même si la croissance globale est modérée, la résilience de la demande de pneus de remplacement assure une stabilité structurelle au marché régional.

Marché américain des produits chimiques pour le traitement du caoutchouc

La valeur du marché américain a été enregistrée à environ 0,73 milliard de dollars en 2025, ce qui représente environ 13,2 % des ventes mondiales.

Europe

En Europe, la fabrication de pneus reste le principal moteur de la demande de RPC, en particulier dans les segments des pneus hautes performances et compatibles avec les véhicules électriques. Des normes strictes en matière de durabilité, de sécurité et d’environnement augmentent l’intensité des additifs par pneu. Les applications automobiles autres que les pneumatiques, telles que les joints et les flexibles, génèrent une demande supplémentaire, soutenue par une fabrication OEM avancée. Les produits industriels en caoutchouc contribuent modestement à travers la construction et la fabrication spécialisée. Même si la croissance globale est modérée en raison de la maturité du marché, la production de pneus haut de gamme et la reformulation réglementaire restent les principaux facteurs qui soutiennent la demande de RPC dans la région.

Marché britannique des produits chimiques destinés au traitement du caoutchouc

Le marché britannique a atteint environ 0,11 milliard de dollars en 2025, soit environ 2,0 % des ventes mondiales.

Marché allemand des produits chimiques pour le traitement du caoutchouc

Le marché allemand a atteint environ 0,28 milliard de dollars en 2025, soit environ 5,1 % des ventes mondiales.

l'Amérique latine

En Amérique latine, la production de pneus reste le principal moteur de la demande de RPC. L’intégration du Mexique dans les chaînes d’approvisionnement automobiles nord-américaines soutient une croissance constante du secteur des pneus et des composants automobiles non pneumatiques. Les produits industriels en caoutchouc représentent un moteur secondaire important, soutenu par le développement minier, agricole et des infrastructures dans la région. Alors que d’autres applications restent limitées en termes d’échelle, l’expansion de l’industrialisation et des activités de transport renforce collectivement la croissance de la consommation à long terme.

Marché des produits chimiques de traitement du caoutchouc au Brésil

La taille du marché brésilien a atteint environ 0,12 milliard de dollars en 2025, soit environ 2,2 % des ventes mondiales.

Moyen-Orient et Afrique

Au Moyen-Orient et en Afrique, la demande de pneus, en particulier pour les applications commerciales et tout-terrain, constitue le principal moteur de la consommation de RPC. Le développement des infrastructures, la construction et les activités minières augmentent la demande de pneus lourds et d'articles industriels en caoutchouc tels que des bandes transporteuses et des tuyaux. Les composants automobiles autres que les pneumatiques contribuent modestement là où l'assemblage local existe. Même si les volumes globaux restent inférieurs à ceux d’autres régions, l’expansion industrielle et les besoins croissants en matière de transport renforcent progressivement les fondamentaux de la demande régionale de RPC.

Marché des produits chimiques de traitement du caoutchouc en Arabie Saoudite

La valeur marchande de l’Arabie saoudite a atteint environ 0,06 milliard de dollars en 2025, ce qui équivaut à environ 1,1 % des ventes mondiales.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L’expansion croissante des capacités en Asie intensifie la concurrence et renforce le leadership grâce à l’échelle et à l’intégration

L’industrie mondiale des produits chimiques de transformation du caoutchouc est partiellement consolidée et très compétitive en termes de coûts, soutenue par de solides capacités de fabrication en Asie et par l’intégration des chaînes de valeur de l’aniline et de la pétrochimie. La concurrence sur le marché est largement influencée par des facteurs tels que l'échelle de production, les matières premièressécurité, la conformité réglementaire et les accords d'approvisionnement à long terme avec les fabricants de pneus. Les producteurs chinois exercent une pression sur les prix à l'échelle mondiale, tandis que les entreprises européennes et japonaises se font concurrence sur les qualités spécialisées et la différenciation des performances. La surveillance environnementale de certains antidégradants remodèle les portefeuilles et augmente l’intensité de la R&D. Les principaux acteurs mondiaux comprennent LANXESS, BASF, NOCIL Limited et Shandong Yanggu Huatai Chemical, qui incitent collectivement les producteurs mondiaux à adopter une dynamique d'approvisionnement et des références en matière de prix.

LISTE DES PRINCIPALES ENTREPRISES CHIMIQUES DE TRAITEMENT DU CAOUTCHOUC PROFILÉES

- BASF(Allemagne)

- Akrochem Corporation (États-Unis)

- Arkéma(France)

- BEHN MEYER (Allemagne)

- Finorchem(Inde)

- LANXESS (Allemagne)

- Nocil Ltd. (Inde)

- PMC Group, Inc. (États-Unis)

- Sumitomo Chemical Co., Ltd. (Japon)

- Shandong Yanggu Huatai Chemical Co., Ltd. (Chine)

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial fournit une analyse détaillée du marché. Il se concentre sur des aspects clés tels que les profils des principales entreprises, les types de produits et les principales utilisations finales du produit. En outre, il offre un aperçu de l’analyse des principales tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs susmentionnés, il englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Période historique | 2021-2024 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Unité | Volume (kilotonne) ; Valeur (en milliards USD) |

| Taux de croissance | TCAC de 5,4 % au cours de la période 2026-2034 |

| Segmentation | Par type de produit, utilisation finale et région |

| Par type de produit |

|

| Par utilisation finale |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 5,51 milliards de dollars en 2025 et qu'elle devrait enregistrer une valorisation de 8,81 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 3,20 milliards de dollars.

Enregistrant un TCAC de 5,4%, le marché affichera une croissance constante au cours de la période de prévision.

Le segment de l’utilisation finale des pneus devrait dominer ce marché au cours de la période de prévision.

La croissance mondiale des véhicules actifs soutient la demande structurelle de remplacement de pneus, stimulant ainsi la croissance du marché.

LANXESS, BASF, NOCIL Limited et Shandong Yanggu Huatai Chemical sont les principaux acteurs opérant sur le marché.

L’Asie-Pacifique a dominé le marché en termes de part en 2025.

Le passage à des additifs durables et d’origine biologique crée une voie de croissance privilégiée et devrait favoriser une adoption plus large.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés