Taille du marché du saphir, part et analyse de l’industrie, par forme (boules, plaquettes et feuilles de saphir), par type (synthétique et naturel) par industrie d’utilisation finale (aérospatiale et défense, médical, équipements semi-conducteurs, électronique et énergie, et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

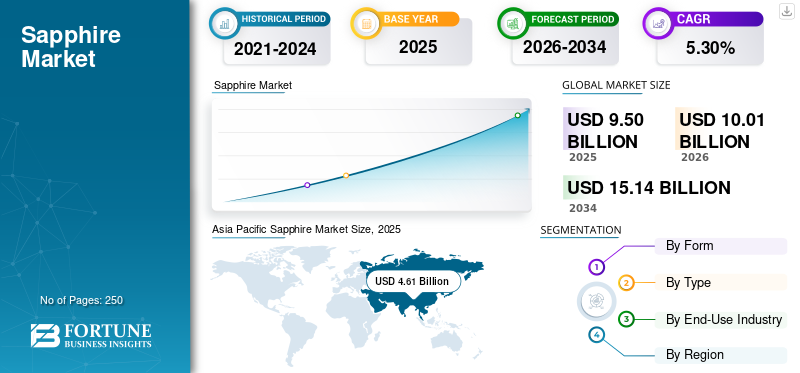

La taille du marché mondial du saphir était évaluée à 9,50 milliards USD en 2025. Le marché devrait passer de 10,01 milliards USD en 2026 à 15,14 milliards USD d’ici 2034, avec un TCAC de 5,30 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial avec une part de marché de 48,52 % en 2025.

Le marché mondial est principalement tiré par la consommation croissante d'équipements électroniques grand public et de semi-conducteurs, car sa dureté élevée, sa stabilité thermique et sa transparence optique le rendent adapté aux substrats LED, aux caches d'objectif d'appareil photo, aux fenêtres RF et aux supports de plaquettes, liant ainsi directement la croissance du marché à la croissance de la production électronique mondiale.

- Par exemple, Topco Scientific a récemment dévoilé les premiers substrats monocristallins en saphir de grande taille (12 pouces) de Taiwan, les présentant au SEMICON Taiwan 2025. Ces substrats sont conçus pour les applications avancées.semi-conducteuret les applications d'emballage, y compris les LED et les composants électroniques hautes performances. Ce développement récent met en évidence l’utilisation commerciale active et l’innovation autour des matériaux saphir dans la chaîne d’approvisionnement mondiale des semi-conducteurs.

Cependant, plusieurs acteurs clés de l'industrie, tels que Rubicon Technology, LLC, Monocristal et Kyocera Corporation, opérant sur le marché, se concentrent sur le développement de divers produits innovants pour répondre à la demande croissante.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DU SAPHIR

L’adoption croissante des substrats saphir à motifs (PSS) est une tendance importante du marché

L'adoption croissante des substrats en saphir à motifs (PSS) représente une tendance significative sur le marché, motivée par la recherche continue d'une qualité élevée, de performances et d'une efficacité énergétique supérieures dans les applications LED et optoélectroniques. Les PSS sont des tranches présentant des motifs de surface à l'échelle micro ou nanométrique qui améliorent la qualité des cristaux lors de la croissance épitaxiale du nitrure de gallium et améliorent l'efficacité de l'extraction de la lumière. Cet avantage technique permet aux fabricants d’appareils d’atteindre des niveaux de luminosité plus élevés tout en réduisant la consommation d’énergie, ce qui est essentiel pour respecter les réglementations mondiales strictes en matière d’efficacité énergétique et les objectifs de développement durable.

À mesure que les technologies LED évoluent vers une efficacité lumineuse plus élevée et une durée de vie plus longue, la demande de PSS augmente dans les segments de l'éclairage général, de l'éclairage automobile, du rétroéclairage d'écran et de l'éclairage spécialisé. Du point de vue du marché, cette tendance remodèle la demande en déplaçant la consommation des plaquettes polies standard vers des substrats techniques de plus grande valeur, augmentant ainsi les revenus par plaquette pour les fournisseurs. En outre, la complexité croissante de la fabrication des PSS crée des barrières à l’entrée plus élevées, favorisant les producteurs technologiquement avancés dotés de solides capacités de transformation.

- Par exemple, Monocristal, l'un des principaux fabricants mondiaux, a lancé des tranches de saphir Ultra-Clean conçues pour des applications avancées, notamment les microLED et des rendements PSS améliorés, reflétant les progrès technologiques en matière de qualité et de traitement des tranches.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Expansion de l’industrie des LED et de l’optoélectroniqueaccélère la croissance du marché

L'un des moteurs de croissance les plus importants du marché mondial est l'expansion des LED etoptoélectroniquel’industrie, où il joue un rôle fonctionnel essentiel en tant que matériau de substrat. Sa stabilité thermique élevée, sa transparence optique, sa résistance chimique et sa dureté mécanique le rendent particulièrement adapté à la fabrication de LED à base de nitrure de gallium (GaN), qui domine l'écosystème mondial d'éclairage et d'affichage LED.

Alors que les gouvernements et les industries du monde entier accélèrent la transition vers des solutions d'éclairage économes en énergie, la demande de LED haute luminosité continue de croître dans les applications d'éclairage général, d'éclairage automobile, de rétroéclairage et d'éclairage spécialisé. Les substrats en saphir sont largement utilisés dans la fabrication de LED car ils fournissent une plate-forme stable et compatible pour la croissance épitaxiale du GaN, permettant une efficacité lumineuse plus élevée, une durée de vie des dispositifs plus longue et des performances thermiques améliorées. Cela lie directement les volumes de production de LED et les mises à niveau technologiques à la croissance de la demande.

RESTRICTIONS DU MARCHÉ

Des coûts de production élevés et une fabrication à forte intensité énergétique pour limiter la croissance du marché

La fabrication du produit est un processus long et énergivore, en particulier pour les boules de grand diamètre et les matériaux optiques de haute pureté. Les techniques de croissance cristalline telles que Kyropoulos et Czochralski nécessitent des cycles de chauffage prolongés, un contrôle précis de la température et une consommation électrique élevée, ce qui augmente considérablement les coûts d'exploitation. De plus, les processus de post-croissance, notamment le tranchage, le polissage et le modelage de la surface, augmentent encore les dépenses de production.

Cette structure de coûts limite la compétitivité du produit par rapport à des matériaux alternatifs tels que le verre trempé, le Gorilla Glass et d'autres céramiques avancées, en particulier dans les applications sensibles au prix telles que l'électronique grand public grand public. Bien que le produit offre une dureté et une durabilité supérieures, son coût plus élevé limite souvent son adoption à des composants haut de gamme ou critiques en termes de performances plutôt qu'à des applications sur de grandes surfaces.

OPPORTUNITÉS DE MARCHÉ

L’essor des écrans MicroLED et des technologies visuelles de nouvelle génération pour offrir des opportunités de croissance du marché

Les MicroLED offrent des avantages de performances significatifs par rapport aux écrans LCD et OLED conventionnels, notamment une luminosité plus élevée, une consommation d'énergie inférieure, une durée de vie plus longue et des taux de contraste supérieurs. Les substrats en saphir sont largement considérés comme une plate-forme appropriée pour la croissance épitaxiale des microLED en raison de leur stabilité cristalline élevée, de leur résistance thermique et de leur compatibilité avec le nitrure de gallium (GaN).

À mesure que l’électronique grand public, les écrans automobiles, la réalité augmentée (AR), la réalité virtuelle (VR) et les écrans commerciaux grand format s’orientent de plus en plus vers la technologie microLED, la demande de plaquettes de haute pureté et sans défauts devrait augmenter. Contrairement aux traditionnelsÉclairage LED, la production de microLED nécessite des tolérances de qualité extrêmement strictes, ce qui augmente la valeur ajoutée par tranche et crée des opportunités pour les fabricants technologiquement avancés.

LES DÉFIS DU MARCHÉ

Compétitivité des coûts et pression de substitutionPosent un défi critique à la croissance du marché

Le saphir offre une dureté, une stabilité thermique et des performances optiques supérieures ; cependant, sa croissance cristalline énergivore, ses longs cycles de production et ses exigences de traitement complexes entraînent des coûts nettement plus élevés que ceux du verre renforcé et d’autres céramiques avancées. En conséquence, il a du mal à être largement adopté dans les applications à grand volume et sensibles au prix, en particulier dans l’électronique grand public.

De plus, les producteurs sont confrontés à des défis liés à l’utilisation des capacités et à la volatilité des prix, en particulier lorsque la demande de LED fluctue. L'offre excédentaire de plaquettes de saphir de qualité moyenne dans certaines régions, notamment en Asie, a entraîné une pression sur les prix et une compression des marges. Dans le même temps, la transition vers des segments à plus forte valeur ajoutée tels que les microLED et l’optique aérospatiale nécessite des investissements importants et de longs cycles de qualification.

Analyse de segmentation

Par formulaire

Adoption croissante des plaquettes dans les applications LED pour propulser la croissance segmentaire

En fonction de la forme, le marché est divisé en boules, plaquettes et feuilles de saphir.

Le segment des plaquettes devrait représenter la plus grande part de marché du saphir en raison de son intégration directe dans des industries en aval à volume élevé et à forte valeur ajoutée, en particulier les LED et les semi-conducteurs. Les plaquettes sont de plus en plus utilisées dans les équipements semi-conducteurs et l'optoélectronique, notamment le PSS, le développement de microLED, les composants RF et les capteurs optiques. Ces applications nécessitent un contrôle dimensionnel strict, une densité de défauts ultra-faible et des surfaces polies, le tout obtenu sous forme de tranche.

Le segment des feuilles devrait augmenter avec un TCAC de 5,15 % au cours de la période de prévision.

Par type

Évolutivité, cohérence et adéquationPour applications industrielles et technologiques Croissance du segment stimulée

En fonction du type, le marché est segmenté en synthétique et naturel.

En 2025, le segment synthétique dominait le marché mondial en raison de son évolutivité, de sa cohérence et de son adéquation aux applications technologiques et industrielles. Le type de produit synthétique est produit dans des conditions contrôlées à l'aide de méthodes de croissance cristalline telles que Kyropoulos, Czochralski et Edge-Defined Film-Fed Growth (EFG). Ces procédés permettent aux fabricants de produire de gros cristaux de haute pureté dotés de propriétés optiques et mécaniques uniformes, essentielles pour les applications dans les domaines des LED, des semi-conducteurs, de l'optique, de l'aérospatiale et de l'aéronautique.dispositifs médicaux.

De plus, le type de produit synthétique est plus rentable à grande échelle. Bien que la production initiale soit énergivore, les processus de synthèse permettent d'optimiser le rendement, le recyclage et l'amélioration continue, réduisant ainsi le coût unitaire au fil du temps.

Le segment naturel devrait croître à un TCAC de 4,55 % au cours de la période de prévision.

Par secteur d'utilisation finale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment de l’électronique et de l’énergie dominera le marché grâce à la facilité d’administration

Basé sur l’industrie d’utilisation finale, le marché est segmenté en aérospatiale et défense, médical, équipements semi-conducteurs, électronique et énergie, etc.

Le segment de l’électronique et de l’énergie devrait connaître une part de marché dominante au cours de la période de prévision. Cette domination est principalement due à la forte demande d’éclairage LED, d’écrans, de capteurs optiques, d’objectifs d’appareil photo, d’appareils portables et d’électronique de puissance. Ces plaquettes servent de substrats pour les LED à base de GaN et sont également utilisées dans les capots de protection et les composants optiques. La croissance est soutenue par l’adoption d’un éclairage économe en énergie, l’innovation en matière d’électronique grand public et les systèmes d’énergie renouvelable.

Le segment des équipements semi-conducteurs devrait croître à un TCAC le plus élevé de 6,03 % au cours de la période de prévision.

Perspectives régionales du marché du saphir

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Sapphire Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique devrait atteindre 4,90 milliards de dollars en 2026 et assurer la position de la plus grande région du marché. L'Asie-Pacifique domine le marché mondial, soutenue par sa solide base dans la fabrication de LED, la fabrication de semi-conducteurs et la production d'électronique grand public. La Chine est le plus grand consommateur de plaquettes, tirée par un éclairage LED étendu etaffichercapacité de fabrication, ainsi que des investissements continus dans les écosystèmes nationaux de semi-conducteurs.

Marché japonais du saphir

Le marché japonais en 2026 est estimé à environ 0,85 milliard de dollars, ce qui représente environ 8,5 % des revenus mondiaux. Le Japon contribue à ce projet en fournissant des composants en saphir de haute pureté utilisés dans les équipements semi-conducteurs, les optiques et les dispositifs médicaux.

Marché chinois du saphir

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus estimés à environ 2,02 milliards de dollars en 2026, soit environ 20,2 % des ventes mondiales. La Chine est le plus grand consommateur de plaquettes de saphir, tirée par sa vaste capacité de fabrication d’éclairage et d’affichage LED, ainsi que par ses investissements en cours dans les écosystèmes nationaux de semi-conducteurs. Les programmes gouvernementaux d’efficacité énergétique et la localisation des chaînes d’approvisionnement renforcent encore la demande.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Marché du saphir en Inde

Le marché indien en 2026 est estimé à environ 0,50 milliard de dollars, ce qui représente environ 5,0 % des revenus mondiaux. La consommation indienne est largement liée à l’éclairage LED et à l’assemblage électronique. Les initiatives gouvernementales telles que « Make in India », le développement de la fabrication électronique nationale et l'adoption à grande échelle de l'éclairage LED pour les projets d'infrastructure, résidentiels et commerciaux soutiennent indirectement la demande de plaquettes de saphir grâce à l'utilisation de LED en aval.

Amérique du Nord

L’Amérique du Nord détenait une part importante en 2024, évaluée à 1,74 milliard de dollars. L'Amérique du Nord représente un marché à forte intensité technologique et à marge élevée, tiré principalement par l'aérospatiale et la défense, les équipements semi-conducteurs et les applications optiques avancées. La demande dans cette région est également caractérisée par des composants en faible volume mais de grande valeur, notamment des fenêtres optiques, des dômes et des pièces d'équipement qui nécessitent une durabilité et une précision extrêmes.

Marché américain du saphir

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 1,79 milliard de dollars en 2026, ce qui représente environ 17,8 % des ventes mondiales. Les États-Unis sont en tête de la demande régionale en raison de leurs fortes dépenses de défense, de leurs programmes d’exploration spatiale et de leurs investissements croissants dans la fabrication et la recherche de semi-conducteurs.

Europe

L’Europe devrait enregistrer un taux de croissance de 4,50 % dans les années à venir et atteindre une valorisation de 1,76 milliard de dollars d’ici 2026. Le marché européen est façonné par les industries de l’ingénierie de précision, en particulier dans les domaines de l’aérospatiale, de la défense, des dispositifs médicaux, de l’optique industrielle et des produits de luxe. Des pays comme la France, l’Allemagne et le Royaume-Uni sont des contributeurs clés, soutenus par de solides capacités de R&D et une infrastructure de fabrication avancée.

Marché du saphir au Royaume-Uni

Le marché britannique en 2026 est estimé à environ 0,14 milliard de dollars, ce qui représente environ 1,4 % des revenus mondiaux.

Marché du saphir en Allemagne

Le marché allemand devrait atteindre environ 0,45 milliard de dollars en 2026, soit environ 4,5 % des ventes mondiales.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée dans cet espace de marché au cours de la période de prévision. Le marché latino-américain devrait atteindre une valorisation de 0,50 milliard de dollars en 2026. En Amérique latine, la demande est principalement liée à l'assemblage électronique, aux applications de recherche et auxproduits de luxe, plutôt que de fabriquer en amont. La région dispose d’une capacité limitée de fabrication de plaquettes LED et de production de semi-conducteurs, ce qui restreint une utilisation à grande échelle.

Le Moyen-Orient et l’Afrique ont atteint une valeur de 0,09 milliard de dollars en 2025.

Marché du saphir du CCG

Le marché du CCG devrait atteindre environ 0,35 milliard de dollars en 2026, ce qui représente environ 3,5 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Concentrez-vous sur les innovations des acteurs clés pour propulser les progrès du marché

Le marché mondial est modérément consolidé, caractérisé par la présence d'un nombre limité de grands fabricants technologiquement avancés tels que Rubicon Technology, Monocristal et Kyocera Corporation LLC et une base fragmentée de fournisseurs régionaux et de niche. La concurrence est principalement façonnée par la capacité de croissance des cristaux, l'évolutivité de la taille des plaquettes, les niveaux de pureté, la technologie de traitement et les relations à long terme avec les industries d'utilisation finale telles que les LED, les semi-conducteurs, l'aérospatiale et les dispositifs médicaux.

Parmi les autres acteurs notables du marché mondial figurent Orbray Co. Ltd, Swiss Jewel Company et SCHOTT AG. Ces entreprises devraient donner la priorité aux lancements de nouveaux produits et aux collaborations afin d’augmenter leur part de marché mondiale au cours de la période de prévision.

LISTE DES PRINCIPALES ENTREPRISES SAPPHIRE PROFILÉES

- Rubicon Technology, LLC (États-Unis)

- Monocristal (Russie)

- Société Kyocera(Japon)

- Orbray Co.Ltd(Japon)

- Chatham a créé des pierres précieuses et des diamants(NOUS.)

- Société suisse de bijoux(Suisse)

- Technologie Crystalwise (Taïwan)

- SCHOTT AG (Allemagne)

- Topco Scientific (Taïwan)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juin 2025 :Kyocera a participé au World of Quantum 2025 qui se déroule du 24 au 27 juin à Munich, en Allemagne. La société a dévoilé ses solutions matérielles innovantes qui accélèrent la progression des technologies quantiques dans divers secteurs, notamment la finance, la médecine, l'automobile, la chimie et les applications de détection quantique. Les produits comprennent une plaquette en saphir, une fenêtre et une traversée en céramique.

- Novembre 2022 :Orbray Co. Ltd Grâce à sa technologie de traitement de précision, a lancé une nouvelle gamme de grandes plaquettes de saphir de 12 pouces de haute qualité. La société a commencé à tester la vente de plaquettes de saphir de grande taille de 12 pouces (Φ300 mm).

- Février 2024 :Chatham Created Gems & Diamonds a introduit le saphir violet cultivé en laboratoire comme alternative premium à la pierre de naissance traditionnelle de février, l'améthyste.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,30 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par forme, type, secteur d'utilisation finale et région |

|

Par Formulaire |

· Boules Saphir · Gaufrettes · Feuilles |

|

Par type |

· Synthétique · Naturel |

|

Par secteur d'utilisation finale |

· Aérospatiale et défense · Médical · Équipements semi-conducteurs · Électronique et énergie · Autres |

|

Par région |

· Amérique du Nord (par forme, type, secteur d'utilisation finale et pays) o États-Unis (par secteur d'utilisation finale) o Canada (par secteur d'utilisation finale) · Europe (par forme, type, secteur d'utilisation finale et pays) o Allemagne (par secteur d'utilisation finale) o Royaume-Uni (par secteur d'utilisation finale) o France (par secteur d'utilisation finale) o Italie (par secteur d'utilisation finale) o Reste de l'Europe (par secteur d'utilisation finale) · Asie-Pacifique (par forme, type, secteur d'utilisation finale et pays) o Chine (par secteur d'utilisation finale) o Japon (par secteur d'utilisation finale) o Inde (par secteur d'utilisation finale) o Corée du Sud (par secteur d'utilisation finale) o Reste de l'Asie-Pacifique · Amérique latine (par forme, type, secteur d'utilisation finale et pays) o Brésil (par secteur d'utilisation finale) o Mexique (par secteur d'utilisation finale) o Reste de l'Amérique latine (par secteur d'utilisation finale) · Moyen-Orient et Afrique (par forme, type, secteur d'utilisation finale et pays) o GCC (par secteur d'utilisation finale) o Afrique du Sud (par secteur d'utilisation finale) o Reste du Moyen-Orient et de l'Afrique (par secteur d'utilisation finale) |

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 9,50 milliards de dollars en 2025 et devrait atteindre 15,14 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 4,6 milliards de dollars.

Le marché devrait afficher un TCAC de 5,30 % au cours de la période de prévision.

En termes de forme, le segment des plaquettes devrait dominer le marché.

La demande croissante de l’industrie des LED et de l’optoélectronique stimule l’expansion du marché.

Rubicon Technology, Monocristal et Kyocera Corporation LLC sont les principaux acteurs du marché mondial.

L’Asie-Pacifique a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés