Taille, part et analyse de l'industrie du marché SATCOM en mouvement, par plate-forme (terrestre, aéroportée et maritime), par bande de fréquences (bande Ku, bande Ka, bande X, bande L, bande C et autres), par composant (matériel, logiciels et services), par application (commande et contrôle (C2), renseignement, surveillance et reconnaissance (ISR), connaissance de la situation et assistance à la navigation, réponse aux catastrophes, opérations à distance et surveillance des actifs, mobilité commerciale et connectivité en transit), par Utilisateur final (gouvernement et défense, entreprises co

SATCOM en mouvement Taille du marché et perspectives futures

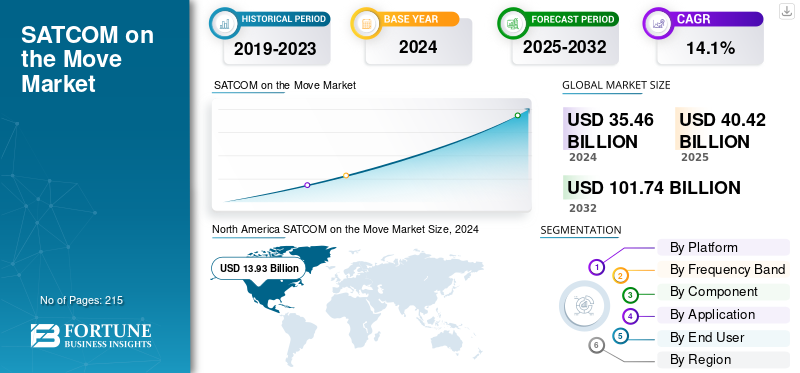

La taille du marché mondial SATCOM on the Move était évaluée à USD40.4milliards de dollars en 2025. Le marché devrait passer d’USD46.1milliards en 2026 en USD125h30milliards d’ici 2034, affichant un TCAC de13h30% au cours de la période de prévision.L’Amérique du Nord a dominé le marché des satcoms en mouvement avec une part de marché de 39,20 % en 2025.

SATCOM on the Move (SOTM) fait référence aux systèmes de communication par satellite conçus pour fournir une connectivité haut débit continue aux utilisateurs et aux plates-formes en mouvement telles que les avions, les navires, les véhicules terrestres et les systèmes sans pilote. Ces systèmes intègrent des antennes, des modems et des mécanismes de suivi avancés qui maintiennent des liaisons stables avec les satellites même lors de mouvements à grande vitesse ou dynamiques sur des terrains et des espaces aériens.

Les agences gouvernementales de défense et les régulateurs spatiaux, notamment le Département américain de la Défense (DoD), l'Agence spatiale européenne (ESA) et l'Organisation du Traité de l'Atlantique Nord (OTAN), pilotent l'établissement de normes d'interopérabilité, de politiques de coordination des fréquences et cybersécurité cadres pour des communications mobiles par satellite sécurisées. Ces initiatives réglementaires garantissent la résilience et la fiabilité opérationnelle pour les applications de défense et militaires, d’intervention d’urgence et de mission critique.

Des acteurs majeurs du secteur tels que Viasat Inc., Thales Group, L3Harris Technologies, Collins Aerospace et Honeywell Aerospace sont à la tête du développement de terminaux SOTM compacts à haut débit et d'architectures SATCOM hybrides qui s'intègrent aux constellations de nouvelle génération telles que Starlink, OneWeb et SES O3b mPOWER. En parallèle, les opérateurs de satellites, notamment Intelsat, le groupe Eutelsat et Iridium Communications, étendent la couverture mobile et la capacité de bande passante pour prendre en charge le commandement, le contrôle et la transmission de données en temps réel pour les plates-formes militaires et commerciales. La convergence des réseaux satellites à haute capacité avec une gestion de réseau basée sur l'IA et des protocoles de communication à faible latence accélère l'évolution des capacités SATCOM on the Move.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

SATCOM sur le marché en mouvement PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 40,4 milliards USD

- Taille du marché en 2026 : 46,1 milliards USD

- Taille du marché prévue pour 2034 : 125,30 milliards de dollars

- TCAC : 13,30 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché SATCOM on the Move avec une part de 39,20 % en 2025.

- Le segment Land devrait dominer le marché avec une part de 50,08 % en 2026.

- Le segment du matériel devrait dominer le marché avec une part de 52,61 % en 2026.

Amérique du Nord

L’Amérique du Nord détenait une part de marché de 39,20 % en 2025, évaluée à 15,86 milliards de dollars, et devrait atteindre 18,06 milliards de dollars en 2026.

Europe

L'Europe représentait 19,80 % du chiffre d'affaires mondial en 2025, atteignant 8 milliards de dollars et devrait atteindre 9,1 milliards de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique a contribué à hauteur de 10,3 milliards USD en 2025, soit une part de 25,50 %, et devrait atteindre 11,9 milliards USD en 2026.

NOUS.

Les solides programmes américains de modernisation de la défense et l’adoption croissante des systèmes de communication mobiles par satellite continuent de soutenir la croissance du marché.

Japon

Japon Les investissements croissants dans les infrastructures de communication avancées et la connectivité maritime stimulent la demande de solutions SATCOM on the Move.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ :

Demande croissante de connectivité en temps réel et critique pour stimuler la croissance du marché

Le besoin croissant de communications ininterrompues et à haut débit sur les plates-formes de mobilité de défense, d’urgence et commerciales est un moteur majeur du marché SATCOM on the Move. Les forces armées, les premiers intervenants et les opérateurs logistiques dépendent de plus en plus de capacités de connaissance de la situation et de commandement en temps réel qui nécessitent une connectivité haut débit continue, même dans les régions éloignées ou contestées. Le déploiement de nouvelles constellations en orbite terrestre basse (LEO) et de satellites à haut débit (HTS) permet en outre des communications résilientes et à faible latence, renforçant ainsi la proposition de valeur des systèmes SOTM pour les opérations modernes. De plus, on constate une augmentation de l’expansion de la connectivité 5G ininterrompue pour les plates-formes mobiles telles que les avions, les navires et les véhicules via des liaisons LEO à faible latence.

- En décembre 2024, l’ESA et Télésat ont réalisé la première connexion directe au monde au réseau non terrestre 5G (NTN) avec un satellite en orbite terrestre basse utilisant la bande Ka, démontrant ainsi la connectivité mobile en temps réel dans l’espace. Ce développement permet un accès 5G standardisé via satellites pour des applications telles que télésanté, le transport autonome et le haut débit en vol.

RESTRICTIONS DU MARCHÉ :

Le coût élevé du système et la complexité de l'intégration limitent l'adoption généralisée du SATCOM en déplacement

Malgré une adoption croissante, l’investissement initial élevé associé aux terminaux SOTM, aux antennes avancées et à la bande passante satellite reste un obstacle majeur. L'intégration de ces systèmes dans diverses architectures de véhicules allant des véhicules terrestres blindés aux plates-formes navales et aux avions implique souvent des exigences approfondies en matière de certification, de personnalisation et de maintenance. Cette complexité augmente les coûts totaux de possession et limite l’adoption, en particulier parmi les petites forces de défense et les exploitants de flottes commerciales.

OPPORTUNITÉS DE MARCHÉ :

Expansion des architectures de réseaux multi-orbites et hybrides pour créer des opportunités de croissance

L’émergence d’architectures multi-orbites combinant les réseaux satellitaires LEO, MEO et GEO présente une opportunité de croissance majeure. Ces systèmes hybrides permettent une commutation transparente entre les orbites pour maintenir une connectivité optimale, permettant une résilience et une couverture mondiale améliorées. Les partenariats entre opérateurs de satellites et fabricants d’équipements favorisent le développement de terminaux interopérables capables d’exploiter plusieurs bandes de fréquences et types de réseaux. En outre, le déploiement de terminaux multi-orbites avancés assurant des communications robustes et à haut débit pour les plates-formes militaires et de défense mobiles devrait présenter des opportunités significatives.

- Par exemple, en octobre 2025, le terminal Osprey u8 de Kymeta exploite des antennes à écran plat à direction électronique pour fournir une connectivité multi-orbite transparente entre les satellites GEO, MEO et LEO, garantissant ainsi des communications ininterrompues pour les unités mobiles. Cette approche multi-orbite répond aux besoins de l’armée américaine en matière de liaisons satellite flexibles, résilientes et à faible latence dans des environnements dynamiques et en mouvement.

TENDANCES DU MARCHÉ SATCOM EN MOUVEMENT :

L'adoption de l'optimisation des réseaux basée sur l'IA et des technologies de jumeau numérique est une tendance importante du marché

L’une des tendances clés qui façonnent le paysage SATCOM on the Move est l’intégration de l’intelligence artificielle (IA) et des technologies de jumeaux numériques pour la gestion autonome du réseau et la maintenance prédictive. Les algorithmes d'IA permettent le routage du trafic en temps réel, la formation de faisceaux adaptative et l'optimisation des liens pour améliorer la fiabilité et l'efficacité de la bande passante. Parallèlement, des simulations de jumeaux numériques sont utilisées pour modéliser les performances du système sur différents terrains et orbites, réduisant ainsi les temps d'arrêt et améliorant la précision du déploiement. Cette évolution vers des réseaux de communication intelligents et autogérés marque une étape cruciale dans la modernisation des réseaux mobiles mondiaux. communication par satellite infrastructure.

LES DÉFIS DU MARCHÉ :

Les risques de cybersécurité et d’interférence des signaux pourraient entraver la demande du marché SATCOM en mouvement

À mesure que les systèmes SOTM deviennent de plus en plus définis par logiciel et mis en réseau, ils sont confrontés à une exposition accrue aux cyberattaques et aux menaces de guerre électronique. Le brouillage, l’usurpation d’identité et l’interception de données peuvent compromettre les communications critiques, faisant de la cybersécurité une priorité opérationnelle. Garantir le chiffrement de bout en bout, les mécanismes anti-brouillage et l’authentification sécurisée reste un défi permanent qui nécessite une innovation technologique continue et une coordination réglementaire.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par plateforme

Le déploiement étendu de systèmes de communication tactiques terrestres entraîne une domination segmentaire

Sur la base de la plate-forme, le marché est classé en terrestre, aéroporté et maritime.

Le segment terrestre représentait la plus grande part du marché en 2024, tiré par l’utilisation intensive des systèmes de communication mobiles par satellite dans les véhicules terrestres de défense, les flottes blindées et les centres de commandement. Les forces de défense des principales économies intègrent des terminaux SATCOM robustes et des antennes à pilotage électronique sur leurs véhicules pour garantir un commandement, un contrôle et un échange de données ininterrompus dans des environnements opérationnels dynamiques. Le segment Land devrait dominer le marché avec une part de 50,08 % en 2026.

- Par exemple, en juin 2025, L3Harris Technologies a obtenu un contrat à prix fixe de 487,3 millions de dollars auprès du ministère américain de la Défense pour la modernisation des terminaux d'entreprise pour les plates-formes mobiles, y compris le support de dépôt et d'ingénierie sur cinq ans jusqu'en 2030.

Le segment maritime devrait connaître une croissance substantielle, soutenue par l’intégration des systèmes SATCOM dans les flottes navales, les navires commerciaux et les plates-formes énergétiques offshore. L’utilisation croissante du haut débit maritime et des réseaux de communication navals sécurisés contribue à cette croissance.

- En août 2024, Orbit Communication Systems a remporté plusieurs contrats d'une valeur de plus de 36 millions de dollars, pour fournir des systèmes de communication par satellite avancés pour les plates-formes militaires navales et aéroportées du monde entier.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Ku-Band occupe une position de leader en raison de sa large couverture et de son prix abordable

En fonction de la bande de fréquences, le marché est segmenté en bande L, bande C, bande Ku, bande Ka, bande X et autres.

Le segment de la bande Ku a conquis la plus grande part en 2024, en raison de son écosystème bien établi, de sa large couverture et de ses capacités de bande passante rentables. Elle reste la fréquence privilégiée pour la connectivité mobile sur les plates-formes aéroportées, maritimes et terrestres.

- En mars 2024, Intelsat a annoncé le lancement de son portefeuille de services FlexMove pour offrir une connectivité améliorée en bande Ku pour les opérations de mobilité des gouvernements et des entreprises.

Le segment de la bande Ka devrait croître avec le TCAC le plus rapide, grâce au déploiement de satellites à haut débit (HTS) et de réseaux multi-orbites à faible latence. La bande Ka offre des taux de transfert de données plus élevés et prend en charge les opérations gourmandes en bande passante telles que l'ISR et la communication C2 en temps réel.

- En mars 2025, Thales Group a présenté un terminal multi-orbites en bande Ka compatible avec SES O3b mPOWER et Starlink, permettant un transfert transparent entre les constellations de satellites et améliorant la résilience des réseaux mobiles.

Par composant

Les composants matériels dominent car ils permettent la connectivité dans des environnements opérationnels dynamiques

Par composant, le marché est classé en matériel, logiciels et services.

Le segment du matériel détenait la plus grande part en 2024, en raison de la forte demande de terminaux, antenneset des modems qui permettent une connectivité mobile dans des environnements opérationnels dynamiques. Le déploiement croissant d’antennes plates à direction électronique (ESA) et de terminaux multibandes pour les applications terrestres, aériennes et maritimes a renforcé la domination du matériel dans l’écosystème SOTM. Le segment du matériel devrait dominer le marché avec une part de 52,61 % en 2026.

- En mars 2025, Orbit Communication Systems Ltd. a lancé le système SATCOM déployable MPT30Ka, un terminal de communication par satellite polyvalent et portable conçu pour un déploiement rapide sur le terrain, offrant une connectivité ininterrompue et sécurisée aux forces militaires dans des environnements complexes et des plates-formes mobiles.

Les services devraient constituer le segment qui connaît la croissance la plus rapide, soutenu par la préférence croissante pour les modèles de réseaux gérés et la location de bande passante satellite. Les opérateurs gouvernementaux et commerciaux confient de plus en plus la maintenance et la gestion des communications à des prestataires de services SATCOM spécialisés pour une plus grande efficacité opérationnelle.

Par candidature

Le commandement et le contrôle (C2) sont en tête alors que les organisations de défense ont besoin de communications sécurisées en temps réel

En fonction des applications, le marché est segmenté en commandement et contrôle (C2), renseignement, surveillance et reconnaissance (ISR), connaissance de la situation et assistance à la navigation, réponse aux catastrophes, opérations à distance et surveillance des actifs, ainsi que mobilité commerciale et connectivité en transit. Le segment Ku Band devrait dominer le marché, avec une contribution mondiale de 37,15 % en 2026.

Le segment Command & Control (C2) représentait la plus grande part en 2024, stimulé par la demande continue des organisations de défense pour des liaisons de communication sécurisées et en temps réel dans les opérations critiques. Les systèmes SOTM permettent un transfert de données et vidéo à haut débit entre les postes de commandement mobiles, les véhicules terrestres et les plates-formes aéroportées.

- En décembre 2024, Kymeta a lancé une antenne satellite multibande qui fonctionne simultanément sur les fréquences des bandes Ku et Ka en utilisant une seule ouverture compacte, permettant quatre faisceaux simultanés.

La mobilité commerciale et la connectivité en transit devraient connaître la croissance la plus rapide jusqu’en 2032, soutenue par l’expansion des services à large bande par satellite dans les secteurs de l’aviation, de la logistique et des transports publics. Les attentes croissantes des passagers en matière de connectivité et l’intégration télématique des flottes alimentent la demande de haut débit mobile par satellite.

- En juillet 2025, Viasat a annoncé un partenariat avec Maersk pour équiper les flottes de fret de systèmes haut débit en mouvement pour une surveillance en temps réel et une connectivité mondiale.

Par utilisateur final

La modernisation de la défense et l’expansion des services de mobilité commerciale stimulent l’adoption par les utilisateurs finaux

Sur la base de l’utilisateur final, le marché est divisé en gouvernements et défense, entreprises commerciales et agences d’intervention d’urgence.

Le segment gouvernement et défense a dominé le marché en 2024, représentant la plus grande part en raison des programmes de modernisation militaire en cours, de l'expansion des réseaux tactiques sécurisés et de l'adoption de terminaux multibandes pour les opérations sur le terrain et navales. Les agences de défense continuent d'investir massivement dans le matériel et les systèmes SOTM pour une communication ininterrompue sur le champ de bataille et une connaissance de la situation. Le segment des antennes devrait dominer le marché avec une part de 19,07 % en 2026.

- Par exemple, en mai 2025, l’armée américaine a choisi le terminal Osprey u8 de Kymeta comme système de communications par satellite multi-orbites pour le programme pilote de commandement et de contrôle de nouvelle génération (NGC2), visant à moderniser l’infrastructure de commandement afin d’améliorer l’efficacité opérationnelle.

Le segment des entreprises commerciales devrait connaître la croissance la plus rapide entre 2025 et 2032, propulsée par l’adoption croissante de la connectivité mobile par satellite pour l’aviation, la logistique, le transport maritime et les opérations énergétiques. Les partenariats croissants entre les opérateurs de satellites et les fournisseurs de services de mobilité développent également les applications SOTM commerciales.

- En août 2025, SES s'est associé à Hapag-Lloyd pour déployer les terminaux O3b mPOWER SOTM sur les flottes maritimes, permettant ainsi l'optimisation des itinéraires en temps réel et la connectivité des équipages.

Perspectives régionales du marché SATCOM en mouvement

Amérique du Nord

North America SATCOM on the Move Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, l’Amérique du Nord détenait 39,20 % de la part de marché mondiale, atteignant une valorisation de 15,86 milliards de dollars, et devrait atteindre 18,06 milliards de dollars en 2026.La région bénéficie de solides programmes de modernisation de la défense, d'une solide infrastructure de communication par satellite et de la présence d'acteurs majeurs de l'industrie tels que Viasat Inc., L3Harris Technologies, Collins Aerospace et Honeywell Aerospace. Les investissements croissants du ministère américain de la Défense dans les capacités de communication au-delà de la ligne de vue (BLOS), les systèmes de commandement mobiles et les solutions de guerre réseaucentriques de nouvelle génération continuent de stimuler la demande du marché.

- En février 2025, Viasat a reçu une commande pour fournir des services par satellite en orbite terrestre basse (LEO) en bande Ku pour l'US Space Force dans le cadre d'un contrat IDIQ de 13 milliards USD sur 10 ans, soutenant les opérations gouvernementales mondiales avec des services gérés, une gestion de réseau et un support technique.

En outre, l’adoption croissante des systèmes SATCOM en mouvement (SOTM) dans les applications de sécurité intérieure, de réponse aux catastrophes et de connectivité des flottes commerciales renforce la position de leader de la région.

Europe

Le marché en Europe a atteint 8 milliards de dollars en 2025, soit 19,80 % du chiffre d'affaires total du marché, et devrait atteindre 9,1 milliards de dollars en 2026. L’Europe devrait connaître une croissance substantielle du secteur SATCOM on the Move, tirée par des initiatives de modernisation des communications de défense, une coopération transnationale en matière de sécurité et des investissements dans des constellations de satellites multi-orbites. L'Agence spatiale européenne (ESA) et l'OTAN donnent la priorité aux architectures de communication résilientes, capables de prendre en charge les opérations mobiles et hybrides dans les domaines aérien, terrestre et maritime. La France, le Royaume-Uni et l'Allemagne intègrent des terminaux SOTM dans les véhicules militaires, les flottes navales et les avions ISR pour améliorer la connaissance de la situation et la coordination.

- En juin 2025, Thales a annoncé un contrat avec Airbus Defence & Space pour la fourniture de son système de communication par satellite de sécurité (satcom), l'AVIATOR 700S, pour l'avion de transport militaire A400M.

Cette forte demande liée à la défense, combinée à des applications commerciales croissantes dans les secteurs maritime et logistique, devrait accélérer la croissance du marché européen.

Asie-Pacifique

L’Asie-Pacifique a contribué pour environ 10,3 milliards de dollars au marché mondial en 2025, soit une part de 25,50 %, et devrait atteindre 11,9 milliards de dollars en 2026.L’Asie-Pacifique devrait être le marché à la croissance la plus rapide au cours de la période de prévision. L’augmentation des budgets de défense, les défis de sécurité transfrontaliers et la numérisation rapide des réseaux de communication militaires et commerciaux propulsent leur adoption en Chine, en Inde, au Japon, en Corée du Sud et en Australie. Les forces régionales investissent de plus en plus dans les systèmes SOTM pour garantir une communication sécurisée en temps réel dans le cadre d’opérations de combat et humanitaires dynamiques. En outre, la demande de connectivité haut débit continue et fiable dans les environnements mobiles du secteur des transports de la région augmente.

- Par exemple, en 2023, Gilat Satellite Networks a obtenu un contrat de plusieurs millions de dollars pour étendre ses capacités SATCOM on the Move pour les réseaux ferroviaires de la région Asie-Pacifique. Ce contrat implique spécifiquement le déploiement des antennes à pilotage électronique ER7000 de Gilat pour fournir une connectivité Internet par satellite haut débit continue dans les trains.

En outre, l’expansion des réseaux satellites régionaux et les collaborations croissantes avec les opérateurs mondiaux stimulent la croissance du marché SATCOM on the Move.

l'Amérique latine

En 2025, l’Amérique latine a généré 4,19 milliards de dollars, contribuant à hauteur de 5,10 % aux revenus du marché mondial, et devrait atteindre 4,66 milliards de dollars en 2026.L’Amérique latine connaît une croissance graduelle mais régulière, soutenue par l’expansion des programmes de modernisation de la défense et l’amélioration de la couverture satellitaire. Le Brésil, le Mexique et le Chili déploient des systèmes SOTM pour renforcer la sécurité des frontières, les services d'urgence et les réseaux de communication maritime. Le rôle croissant de la connectivité par satellite dans la gestion des catastrophes et la sécurité nationale devrait soutenir la demande dans toute la région.

Le Moyen-Orient et l'Afrique

La région Moyen-Orient et Afrique a accaparé 10,40 % du marché mondial en 2025, générant 2,08 milliards de dollars de revenus, et devrait atteindre 2,33 milliards de dollars en 2026.La région Moyen-Orient et Afrique (MEA) est prête à connaître une croissance notable grâce à l’augmentation des investissements dans les infrastructures de communication de défense, la modernisation de la sécurité intérieure et les systèmes de mobilité intelligents. Les Émirats arabes unis, l’Arabie saoudite, Israël et l’Afrique du Sud intègrent activement des systèmes SOTM avancés pour les plates-formes terrestres et aériennes afin de permettre un commandement et un contrôle en temps réel. Les programmes de coopération en matière de défense en cours, associés à l’expansion des services mobiles commerciaux par satellite pour les secteurs du pétrole, du gaz et des transports, devraient stimuler une croissance soutenue du marché dans la région MEA.

PAYSAGE CONCURRENTIEL

Acteurs clés de l’industrie :

La connectivité multi-orbite, la modernisation de la défense et les alliances industrielles stratégiques renforcent le leadership sur le marché

Le marché mondial est stimulé par la demande croissante de connectivité ininterrompue et à haut débit pour les opérations de défense, commerciales et d’intervention d’urgence sur les plates-formes terrestres, aériennes et maritimes. Le besoin croissant de capacités de connaissance de la situation, de commandement et de contrôle (C2) en temps réel et d’opérations de mission autonomes accélère l’adoption de solutions de communication mobile par satellite. La croissance du marché est en outre alimentée par l'intégration de réseaux satellites multi-orbites (LEO, MEO et GEO), la gestion de réseau basée sur l'IA et l'expansion des capacités de réseau non terrestre (NTN) 5G qui fournissent des liaisons de communication résilientes et à faible latence pour les utilisateurs en mouvement.

Les principaux acteurs à la tête de l'écosystème SOTM mondial sont Viasat Inc., Thales Group, L3Harris Technologies, Collins Aerospace, Honeywell International et Cobham Satcom. Des opérateurs de satellite de premier plan tels que SES S.A., Intelsat, le groupe Eutelsat et Iridium Communications étendent leur couverture mobile à haut débit et à faible latence grâce à des constellations hybrides et des architectures satellitaires interopérables. Pendant ce temps, des sociétés émergentes telles que Kymeta, Hughes Network Systems et Isotropic Systems développent des antennes à écran plat de nouvelle génération et des terminaux définis par logiciel conçus pour l'orientation dynamique du faisceau, l'adaptabilité multi-réseaux et le déploiement compact sur les flottes de défense et commerciales.

Les principaux équipementiers et intégrateurs de défense investissent dans l’allocation des ressources basée sur l’IA, l’optimisation prédictive des liens et les cadres de communication cyber-résilients pour améliorer la continuité opérationnelle dans des environnements contestés ou distants. Les principaux acteurs collaborent pour développer des terminaux SOTM sécurisés et adaptatifs prenant en charge une transition transparente entre les satellites GEO et LEO, améliorant ainsi la réactivité tactique et l'utilisation de la bande passante. De même, diverses sociétés telles que L3 Harris proposent des solutions SOTM modulaires adaptées aux opérations multidomaines, permettant une intégration rapide dans les avions, les véhicules terrestres et les navires de guerre.

LISTE DES PRINCIPALES ENTREPRISES SATCOM ON THE MOVE PROFILÉES :

- Viasat Inc. (États-Unis)

- Groupe Thalès (France)

- L3Harris Technologies, Inc. (États-Unis)

- Collins Aerospace – Raytheon Technologies (États-Unis)

- Honeywell Aerospace (États-Unis)

- Cobham Satcom (Danemark)

- SES S.A. (Luxembourg)

- Intelsat (États-Unis)

- Groupe Eutelsat (France)

- Hughes Network Systems (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Octobre 2025 : OneWeb a dévoilé un terminal d'antenne satellite portable léger de 9 kg, conçu comme une solution de la taille d'un sac à dos pour améliorer les communications tactiques de l'armée indienne en fournissant une connectivité haut débit et à faible latence jusqu'à 195 Mbps en téléchargement via sa constellation de satellites LEO.

- Septembre 2025 : Orbit Communication Systems a dévoilé le terminal MPT30Ka Satcom On-the-Move, son système de communication par satellite le plus compact et le plus léger conçu pour les véhicules militaires et le déploiement maritime, prenant en charge la connectivité multi-orbites dans les constellations GEO, MEO, HEO et LEO.

- Juillet 2025 : Station Satcom s'est associée à Eutelsat pour intégrer les services satellitaires Low Earth Orbit (LEO) de OneWeb dans son portefeuille de connectivité maritime, fournissant ainsi une connectivité satellitaire hybride à travers les océans du monde.

- Juillet 2024 : L’agence française des marchés publics de défense a commandé à Thales 30 terminaux SATCOM au sol Syracuse IV pour plusieurs véhicules blindés de l’armée française dans le cadre du contrat Neptune attribué en juillet 2024, élargissant les nœuds de communication tactiques pour la connectivité sur le champ de bataille.

- Mai 2024 : Airbus a fait la démonstration de communications par satellite à faible latence utilisant la constellation LEO de OneWeb sur un véhicule en mouvement en Finlande, démontrant ainsi une connectivité fiable pour les utilisateurs professionnels et gouvernementaux dans les zones reculées où les réseaux traditionnels sont insuffisants.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de13h30% de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation |

Par plate-forme

Par bande de fréquence

Par composant

Par candidature

Par utilisateur final

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 40,4 milliards de dollars en 2025 et devrait atteindre 125,30 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 15,86 milliards de dollars.

Le marché croît à un TCAC de 13,30 % au cours de la période de prévision 2026-2034.

Le segment terrestre domine le marché par plateforme.

Des facteurs tels que la demande croissante de connectivité critique en temps réel sont les moteurs du marché.

Viasat Inc. (États-Unis), Thales Group (France), L3Harris Technologies, Inc. (États-Unis) et d'autres comptent parmi les principaux acteurs du marché.

L’Amérique du Nord a dominé le marché en 2025 en détenant la plus grande part.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 215

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.