Taille du marché du système de contrôle d’attitude et d’orbite des satellites, part et analyse de l’industrie, par type de satellite (petit satellite et satellite moyen et lourd), par solution (matériel et logiciel), par matériel (capteurs, actionneurs, récepteur GPS, ensemble Star Tracker et autres), par type d’orbite (LEO, GEO et MEO), par application (commerciale, gouvernementale, civile et de défense) et prévisions régionales, 2026-2034

Taille du marché des systèmes de contrôle d’attitude et d’orbite des satellites

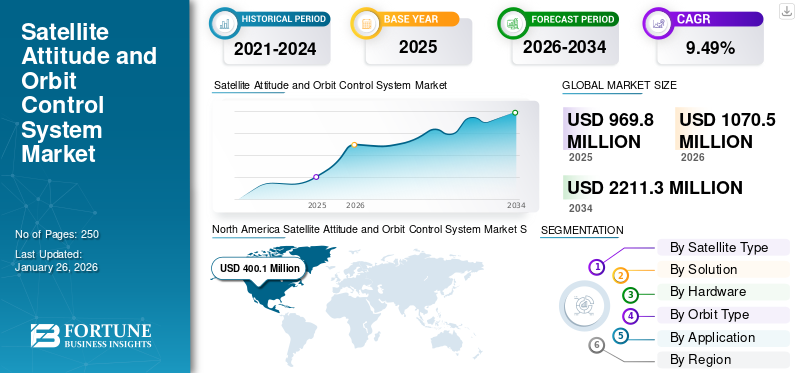

La taille du marché mondial des systèmes de contrôle d’attitude et d’orbite des satellites était évaluée à 969,8 millions de dollars en 2025 et devrait passer de 1 070,5 millions de dollars en 2026 à 2 211,3 millions de dollars d’ici 2034, soit un TCAC de 9,49 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des systèmes de contrôle d’attitude et d’orbite des satellites avec une part de marché de 41,25 % en 2025.

Les systèmes de contrôle d'attitude et d'orbite des satellites (AOCS) sont des composants essentiels qui garantissent que les satellites maintiennent l'orientation (attitude) et la trajectoire (orbite) souhaitées dans l'espace. Ces systèmes sont essentiels pour diverses applications, notamment l'observation de la Terre, la communication et l'exploration scientifique. Un AOCS typique comprend plusieurs composants clés tels que des capteurs,actionneurs, algorithmes de contrôle, algorithmes, logiciels et ordinateurs. Le contrôle d'attitude fait référence à l'orientation du satellite par rapport à un cadre de référence, ce qui est crucial pour des tâches telles que pointer avec précision des antennes ou des caméras vers la Terre ou d'autres corps célestes. Le contrôle de l'orbite consiste à gérer la trajectoire du satellite autour de la Terre, en garantissant qu'il reste sur son orbite désignée malgré les perturbations gravitationnelles des corps célestes.

Le marché mondial des systèmes de contrôle d’attitude et d’orbite des satellites (AOCS) évolue rapidement, stimulé par les progrès technologiques et la demande croissante de services par satellite. Le marché de l'AOCS se caractérise par une forte concurrence entre des acteurs clés qui innovent continuellement pour répondre aux demandes d'une industrie satellitaire en pleine expansion. Les développements récents indiquent une solide réserve de projets visant à améliorer les capacités des satellites grâce à des technologies avancées de contrôle d’attitude et d’orbite. Par exemple, en avril 2023, la société de logistique spatiale et de transport orbital D-Orbit a lancé Guardian, la 10e mission commerciale de son véhicule de transport orbital (OTV) exclusif, le ION Satellite Carrier (ION). Le satellite testera le système embarqué de contrôle d’attitude et d’orbite ainsi que le logiciel embarqué de traitement des données (OBDH), qui sont essentiels à la gestion des opérations du satellite.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu du marché mondial des systèmes de contrôle d’attitude et d’orbite des satellites

Taille et prévisions du marché

- Taille du marché en 2025 : 969,8 millions de dollars

- Taille du marché en 2026 : 1 070,5 millions de dollars

- Taille du marché prévue pour 2034 : 2 211,3 millions USD

- TCAC : 9,49 % de 2026 à 2034

Part de marché

- L'Amérique du Nord était en tête du marché avec une part de marché de 41,25 % en 2025. La croissance est tirée par les infrastructures avancées de fabrication de satellites, les dépenses publiques élevées de la NASA et du département américain de la Défense, ainsi que l'activité importante du secteur privé d'entreprises comme SpaceX et Northrop Grumman.

- Le segment matériel détenait la plus grande part de marché, soutenu par l'intégration de capteurs, d'actionneurs et d'ensembles de suivi d'étoiles pilotés par l'IA qui améliorent l'autonomie des satellites et les taux de réussite des missions.

Faits saillants du pays

- États-Unis : moteur majeur grâce aux programmes Artemis et Commercial Lunar Payload Services (CLPS) de la NASA, ainsi qu’aux investissements du ministère de la Défense dans les systèmes de navigation et de surveillance par satellite de nouvelle génération.

- France : siège de l'Agence spatiale européenne (ESA) et du groupe Thales, qui se concentre sur les missions satellitaires durables et le développement de technologies de propulsion électrique.

- Chine : une croissance rapide alimentée par des projets de constellation LEO à grande échelle et des programmes soutenus par le gouvernement comme le système de navigation par satellite BeiDou, stimulant la demande de matériel AOCS avancé.

- Inde : lancements continus de l'ISRO dans le cadre de programmes tels que les missions Gaganyaan et PSLV, axés sur des satellites rentables et des solutions AOCS indigènes alignées sur les initiatives Make in India.

Facteurs du marché

Adoption de l’IA pour les opérations autonomes afin de catalyser la croissance du marché mondial des systèmes de contrôle d’attitude et d’orbite des satellites

L'AOCS par satellite permet un contrôle précis de l'orientation d'un satellite dans l'espace, ce qui est essentiel pour diverses applications, notamment les communications, l'observation de la Terre et la recherche scientifique. Cette précision permet aux équipements tels que les caméras et les antennes d’être alignés avec précision sur les cibles, optimisant ainsi la collecte de données et l’efficacité de la communication. De plus, le système assure la stabilité d'attitude du satellite malgré les perturbations externes telles que la gravité et la pression du rayonnement solaire, ce qui est essentiel pour les missions de longue durée qui nécessitent des performances constantes sur de longues périodes.

De plus, le système de contrôle d’attitude et d’orbite des satellites améliore considérablement la qualité des données collectées depuis l’espace en garantissant un pointage précis des capteurs et des instruments. Ceci est particulièrement important pour les satellites d’observation de la Terre, qui utilisent des images à haute résolution pour la surveillance environnementale et la gestion des catastrophes. Les systèmes AOCS modernes incluent souventintelligence artificielledes algorithmes basés sur des algorithmes qui permettent une prise de décision et des ajustements autonomes. Cela réduit le besoin d’intervention constante de contrôle au sol, permettant des opérations plus efficaces et des réponses plus rapides aux conditions changeantes en orbite.

Le système de contrôle d’attitude et d’orbite des satellites joue un rôle essentiel dans l’amélioration des performances des satellites pour diverses applications. Leur capacité à fournir un contrôle précis, une stabilité et un fonctionnement autonome les a rendus essentiels dans la technologie satellitaire moderne. Alors que la demande de services par satellite continue de croître, les améliorations apportées à l’AOCS amélioreront encore l’efficacité opérationnelle et le succès des missions, stimulant ainsi la croissance du marché mondial des systèmes de contrôle d’attitude et d’orbite des satellites au cours de la période de prévision.

Restrictions du marché

Un investissement énorme et la complexité de la mission de lancement de satellite pourraient entraver la croissance du marché

Le développement de la technologie AOCS avancée nécessite des investissements importants en recherche, développement et tests. Les coûts élevés associés à la création de systèmes fiables et précis peuvent dissuader les petites et moyennes entreprises d’entrer sur le marché, limitant ainsi la concurrence et l’innovation.

De plus, la complexité croissante des missions satellitaires nécessite des solutions AOCS avancées intégrant diverses technologies, notamment des capteurs, des actionneurs et des algorithmes de contrôle. Cette complexité peut prolonger les délais de développement et augmenter le risque de défaillance en cours d’exploitation, décourageant ainsi les investissements dans le secteur.

L'industrie spatiale est soumise à des réglementations gouvernementales strictes concernant la sécurité, l'impact environnemental et les normes opérationnelles. Le respect de ces réglementations prend du temps et est coûteux, ce qui peut retarder les projets et augmenter les dépenses globales des développeurs d'AOCS.

En outre, la prise de conscience croissante des problèmes environnementaux a conduit à accorder une attention accrue aux activités spatiales, notamment à la création potentielle de débris spatiaux résultant de l’exploitation des satellites. Les entreprises abordent ces problèmes par le biais de pratiques durables, ce qui peut nécessiter des investissements supplémentaires en recherche et développement. Le secteur aérospatial est confronté à une demande d’ingénieurs et de techniciens hautement qualifiés, mais cette demande dépasse souvent l’offre. La pénurie de talents qui en résulte peut étouffer l’innovation, retarder les délais des projets et entraver la croissance du marché.

Opportunités de marché

Analyse des données en temps réel et capacités autonomes pour amplifier la demande de produits

Les algorithmes d’IA peuvent analyser d’énormes quantités de données de capteurs en temps réel, permettant ainsi des calculs plus précis pour les ajustements d’attitude et les manœuvres orbitales. Cette précision est essentielle pour des tâches telles que le pointage précis des caméras et des antennes, permettant aux satellites de collecter des données de haute qualité et de maintenir des liaisons de communication efficaces. Les systèmes de contrôle basés sur l’IA fonctionnent de manière autonome et prennent des décisions en temps réel en fonction de l’état actuel du satellite et des objectifs de la mission. Cela réduit le besoin d’intervention humaine continue depuis le contrôle au sol et permet des réponses plus rapides aux conditions changeantes dans l’espace. Les opérations autonomes améliorent également la capacité du satellite à gérer des situations inattendues, telles que des pannes de système ou des anomalies environnementales.

Les algorithmes d'IA peuvent prédire les actions et les conditions futures en analysant les données historiques, ce qui permet de prédire les problèmes potentiels avant qu'ils ne surviennent. Par exemple, les analystes prédictifs peuvent aider à identifier les risques de défaillances structurelles ou de fragmentations dans l’espace, améliorant ainsi la sécurité et la durabilité de la mission. Les systèmes basés sur l'IA surveillent en permanence la santé de divers sous-systèmes et peuvent identifier les anomalies ou les dysfonctionnements plus rapidement que les méthodes traditionnelles. Si un défaut est détecté, l'IA lance de manière autonome des protocoles de récupération pour garantir que le satellite continue de fonctionner sans attendre les instructions du contrôle au sol.

Par exemple, en novembre 2024, les technologies basées sur l’IA sont sur le point de débloquer une véritable autonomie en orbite, permettant potentiellement aux engins spatiaux de fonctionner de manière indépendante et de renvoyer sur Terre des données plus personnalisées et intelligemment contrôlées. En octobre 2024, la start-up canadienne de logiciels Mission Control a récemment annoncé son intention de tester l'autonomie à long terme des engins spatiaux en partenariat avec Spire, qui fournirait de petits satellites pour des missions d'une durée d'au moins un an afin d'évaluerapprentissage automatique (ML)capacités.

TENDANCES DU MARCHÉ DE L’ATTITUDE PAR SATELLITE ET DES SYSTÈMES DE CONTRÔLE D’ORBITE

Intégration de systèmes de propulsion électrique dans le système de contrôle d'attitude et d'orbite des satellites pour améliorer l'efficience et l'efficacité opérationnelles

Les systèmes de propulsion électrique fournissent une impulsion spécifique élevée, permettant une utilisation plus efficace du carburant. Cette efficacité se traduit par une plus grande maniabilité du satellite, permettant des ajustements d’attitude précis et des manœuvres orbitales avec une consommation de carburant réduite. En conséquence, les satellites peuvent maintenir une position optimale pendant une longue période, améliorant ainsi les capacités de mission et la durée de vie.

De plus, les systèmes de propulsion électrique nécessitent souvent moins de carburant que les systèmes de propulsion chimique traditionnels en raison de leur efficacité supérieure. Cette réduction de la masse propulsive requise permet de concevoir des satellites plus légers, ce qui entraîne une réduction des coûts de lancement et une augmentation de la capacité de charge utile. En optimisant l'attitude et le système de contrôle d'orbite des satellites grâce à la propulsion électrique, les satellites peuvent atteindre leurs objectifs opérationnels sans le poids excessif des systèmes de carburant.

De plus, l’efficacité des systèmes de propulsion électrique permet aux satellites de fonctionner pendant de longues périodes sans épuiser rapidement leurs réserves de carburant. Cette capacité est particulièrement utile pour les missions de longue durée où le maintien de l'attitude et de l'orbite pendant de longues périodes est important, comme les missions en orbite géostationnaire ou l'exploration de l'espace lointain. Les systèmes de propulsion électrique peuvent être intégrés aux systèmes d'alimentation embarqués (tels quepanneaux solaires) pour optimiser la consommation d’énergie.

En gérant l'énergie plus efficacement, ces systèmes garantissent une puissance suffisante pour la propulsion et les fonctions du système de contrôle d'attitude et d'orbite du satellite, améliorant ainsi les performances globales du système. Par exemple, en cas de forte demande de manœuvres, le système peut équilibrer efficacement la répartition de l'énergie entre la propulsion et les autres opérations du satellite.

- L’Amérique du Nord a connu une croissance du marché des systèmes de contrôle d’attitude et d’orbite des satellites, passant de 311,9 millions de dollars en 2023 à 368,8 millions de dollars en 2024.

Par exemple, en septembre 2021, le fournisseur de propulsion par satellite Aliena PTE Ltd (Aliena) a signé un accord avec Orbital Astronautics Ltd (OrbAstro), un fournisseur de services par satellite et en orbite, pour lancer le système de propulsion entièrement électrique multimodule AOCS AA à bord de l'OrbAstro ORB-12 (un satellite de classe 12U). Aliena a développé le système multimodule de contrôle d'attitude et d'orbite (AOCS) en collaboration avec son partenaire finlandais Aurora Propulsion Technologies. La distribution de l'architecture interne générale pour le carburant, le contrôle électronique et les fluides, le segment des mouvements comprendra un moteur compact et efficace conçu par Aurora, améliorant les capacités de propulsion et de contrôle du satellite.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par type de satellite

Augmentation des lancements de petits satellites en raison des avantages en termes de coûts pour catalyser la croissance segmentaire

Par type de satellite, le marché est divisé en petits satellites et satellites moyens et lourds.

On estime que le petit satellite est le segment qui connaît la croissance la plus rapide au cours de la période de prévision 2025-2032. Le segment connaît une croissance significative, tirée par les avantages en termes de coûts qu'offrent les petits satellites, notamment des coûts de fabrication, de lancement et d'exploitation inférieurs. Ces avantages les rendent accessibles à un plus large éventail d’applications, de la recherche commerciale à la recherche scientifique. Cette rentabilité est particulièrement attrayante pour les startups et les petites organisations qui cherchent à entrer sur le marché spatial sans charges financières importantes.

En outre, il existe une demande croissante de données d’observation de la Terre en temps réel dans divers secteurs tels que l’agriculture, la gestion des catastrophes, l’urbanisme et la surveillance du climat. Les petits satellites sont bien adaptés à ces applications en raison de leur capacité à se déployer dans des constellations offrant des capacités d'imagerie fréquentes et à haute résolution.

Le segment des satellites moyens et lourds captera 54,76 % de part de marché en 2026.

Par solution

Le segment matériel affichera le TCAC le plus rapide en raison de Intégration de l'intelligence artificielle pour une autonomie renforcée

Par solution, le marché est divisé en matériel et logiciel.

On estime que le segment du matériel connaîtra la croissance la plus rapide au TCAC au cours de la période de prévision 2025-2032 et détenait la plus grande part de marché en 2024. Les développements récents du matériel AOCS reflètent des progrès significatifs visant à améliorer les performances, la fiabilité et l’efficacité. De plus, l’intégration de l’intelligence artificielle (IA) dans les AOCS révolutionne le fonctionnement de ces systèmes. Les algorithmes basés sur l'IA améliorent les capacités de prise de décision autonomes, permettant aux satellites d'effectuer des manœuvres complexes sans intervention au sol. Ce segment devrait dominer le marché avec une part de 77,03 % en 2026.

En outre, l'accent est de plus en plus mis sur l'amélioration de la précision des capteurs, l'amélioration des capacités informatiques embarquées, l'utilisation de composants COTS, le développement de systèmes de propulsion électrique et l'emploi de systèmes de propulsion électrique.jumeau numériquetechnologies pour une meilleure validation de la conception. Ces innovations contribuent collectivement à des opérations satellitaires plus efficaces, plus fiables et plus rentables dans diverses applications de l’industrie spatiale en pleine expansion.

Le segment des logiciels devrait croître avec un TCAC de 9,11 % au cours de la période de prévision (2025-2032).

Par matériel

Des innovations importantes et l’adoption de capteurs avancés technologiquement catalysent la croissance segmentaire

Par matériel, le marché est divisé en capteurs, actionneurs,GPSrécepteur, ensemble de suivi d'étoiles et autres.

On estime que le segment des capteurs se développera au TCAC le plus rapide au cours de la période de prévision. Les progrès récents dans le matériel AOCS, en particulier dans les technologies de capteurs, ont contribué de manière significative à la croissance de ce segment. Les technologies de capteurs telles que les capteurs solaires, les gyroscopes, les magnétomètres et autres jouent un rôle essentiel dans la croissance de l’industrie des satellites. Les innovations dans les capteurs améliorent la précision, la fiabilité et l’efficacité des opérations des satellites tout en réduisant les coûts grâce à l’utilisation de composants COTS. En 2026, le segment des récepteurs GPS devrait dominer le marché avec une part de 25,7 %.

Par type d'orbite

Le segment LEO détenait la part dominante en raison de l'expansion des réseaux satellite

Par type d’orbite, le marché est divisé en LEO, GEO et MEO.

On estime que le segment de l’orbite terrestre basse (LEO) connaîtra la croissance la plus rapide au TCAC au cours de la période de prévision et devrait représenter la plus grande part de marché de 73,98 % en 2026. Les avantages d’une latence réduite, de la disponibilité, de la flexibilité, d’une productivité accrue, d’une réduction des coûts, d’une large couverture, des progrès technologiques continus et d’une meilleure prestation de services stimulent la croissance des lancements de satellites en orbite terrestre basse. En outre, des acteurs majeurs tels que SpaceX et OneWeb dirigent le développement de réseaux satellitaires en orbite terrestre basse conçus pour fournir des services Internet dans le monde entier, démontrant l'intérêt considérable du marché pour le secteur commercial. Par exemple, en décembre 2023, SpaceX a lancé 23 mini-satellites Starlink v2 en orbite terrestre basse. Le segment devrait gagner 76 % de part de marché en 2025.

Le segment GEO est en passe d’atteindre 10,41 % de part de marché en 2025.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

Le déploiement de satellites commerciaux se développe dans le secteur spatial commercial pour soutenir la croissance segmentaire

Par application, le marché est divisé en commercial, gouvernemental et civil et défense.

On estime que le segment commercial connaîtra la croissance la plus rapide au cours de la période de prévision 2025-2032. Le marché s'est considérablement développé en raison de la croissance des petits satellites, notamment les CubeSats et les nanosatellites. Ces petites plates-formes sont de plus en plus utilisées dans des applications commerciales telles que les communications, la télédétection et la collecte de données. La demande de systèmes de contrôle de haute précision dans ces petits satellites entraîne le besoin de solutions AOCS avancées. Les applications commerciales de l'AOCS couvrent plusieurs secteurs tels quetélécommunications, l'observation de la Terre, la recherche scientifique et la navigation, entraînant une demande croissante de services par satellite et des investissements importants de la part des secteurs public et privé. Ce segment devrait détenir la plus grande part de 72 % en 2025.

Le segment de la défense devrait enregistrer un TCAC substantiel de 10,13 % au cours de la période de prévision (2025-2032).

PERSPECTIVES RÉGIONALES DU MARCHÉ DES PETITES ATTITUDES ET DES SYSTÈMES DE CONTRÔLE D’ORBITE

En fonction de la région, le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Europe

En 2025, l’Europe détenait 27,77 % du marché mondial, atteignant une valorisation de 269,3 millions de dollars, et devrait atteindre 300,9 millions de dollars en 2026. On estime que la région Europe connaît la croissance la plus rapide au cours de la période de prévision. L'ESA investit activement dans les technologies spatiales et forme des partenariats avec des organisations commerciales pour renforcer les capacités européennes dans l'espace. Ce soutien est crucial pour le développement d’un écosystème spatial fiable. Le marché britannique devrait croître pour atteindre 76 millions de dollars en 2026. De plus, grâce au soutien du gouvernement, à la collaboration du secteur privé et à d’importants programmes de financement, l’Europe donne la priorité à la durabilité et à la rentabilité, ainsi qu’aux investissements dans l’exploration spatiale. L'Europe s'efforce également d'étendre ses capacités de fabrication de satellites pour répondre à la demande croissante pour ce produit. À mesure que ces efforts progressent, l’Europe est en passe de devenir un acteur important de la croissance mondiale du marché. L’Allemagne est estimée à 33 millions de dollars en 2026, tandis que la France devrait atteindre 0,14 million de dollars en 2025.

Amérique du Nord

North America Satellite Attitude and Orbit Control System Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain était évalué à 400,1 millions de dollars en 2025, soit 41,25 % du chiffre d'affaires mondial, et devrait atteindre 440,3 millions de dollars en 2026. La croissance est tirée par les progrès de la technologie satellitaire et la demande croissante de services par satellite dans divers secteurs. En outre, des investissements importants de la part d'agences gouvernementales, notamment de la NASA et du ministère de la Défense, favorisent l'innovation au sein du secteur AOCS. Ces investissements favorisent la recherche et le développement de nouvelles technologies capables de répondre aux besoins changeants de l'exploitation des satellites. Le marché américain est sur le point d’atteindre une valeur marchande de 351,2 millions de dollars en 2026.

Asie-Pacifique

Le marché de la région Asie-Pacifique a atteint 213,5 millions de dollars en 2025, soit 22,01 % du chiffre d’affaires total du marché, et devrait atteindre 236,3 millions de dollars en 2026. La région Asie-Pacifique connaît une croissance significative alors que divers pays investissent massivement dans l’expansion de leurs capacités spatiales et deviennent des acteurs clés du marché. Le marché chinois devrait croître avec une valorisation de 77,1 millions de dollars en 2026. Ces investissements sont motivés par la demande croissante de lancements de satellites, de progrès technologiques et de l'accent stratégique mis sur le développement de programmes spatiaux régionaux, qui devraient croître considérablement au cours de la période de prévision. En outre, des pays comme la Chine, l’Inde et le Japon investissent massivement dans les technologies spatiales dans le cadre de leurs ambitions spatiales plus larges. L’Inde devrait atteindre 59,3 millions de dollars en 2026, tandis que celle du Japon devrait atteindre 47 millions de dollars en 2025.

Reste du monde

En 2025, le reste du monde a généré 87 millions de dollars, contribuant à hauteur de 8,97 % aux revenus du marché mondial, et devrait atteindre 93 millions de dollars en 2026. Le reste du monde devrait connaître une croissance modérée tout au long de la période d’étude en raison de l’attention accrue portée aux développements du secteur spatial et du lancement de programmes spatiaux ambitieux par des pays comme Israël, l’Arabie saoudite et les Émirats arabes unis. L’Amérique latine se concentre principalement sur les services spatiaux et les équipements liés aux activités spatiales. On s'attend à ce que l'expansion du marché dans cette zone soit provoquée par une augmentation des contrats de satellites au Brésil, en Argentine et en Colombie.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs clés s’efforcent de faire progresser la technologie, ce qui a conduit à des opportunités importantes sur le marché

Le marché mondial des systèmes de contrôle d’attitude et d’orbite des satellites (AOCS) connaît une croissance rapide, tirée par une activité importante parmi les principaux acteurs s’efforçant d’innover et de conquérir des parts de marché. Alors que la demande de services par satellite continue de croître, en particulier dans les applications commerciales, les entreprises qui se concentrent sur la différenciation des produits, la rentabilité, les partenariats stratégiques et les avancées technologiques sont susceptibles d'ouvrir la voie sur ce marché dynamique. Des sociétés telles que OHB System AG, Thales Group, SENER Group et Bradford Engineering B.V. se concentrent sur l'amélioration de leur portefeuille de produits et l'expansion de leurs activités à l'échelle mondiale. De plus, ces sociétés se spécialisent dans les capteurs et systèmes de haute précision destinés aux applications spatiales.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Espace AAC Clyde(Suède)

- Agence spatiale européenne(France)

- Airbus(Pays-Bas)

- Honeywell International Inc.(NOUS.)

- Leonardo S.p.A. (Italie)

- Northrop Grumman (États-Unis)

- Thalès(France)

- Groupe Sener(Espagne)

- OHB System AG (Allemagne)

- NewSpace Systems (Pty) Ltd (Afrique du Sud)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Novembre 2024 : -Kratos Defence & Security Solutions Inc. a annoncé avoir reçu une commande d'une valeur de 12 millions de dollars pour la fourniture de systèmes, d'installations et d'équipements de communication et de satellite. Le prix récompense la performance de la mission, la planification des manœuvres,télémétrietraitement, commandement, contrôle d'orbite et d'attitude, gestion des ressources, modélisation des engins spatiaux et des systèmes au sol, sécurité, planification du support, exécution et formation.

- Octobre 2024 : -La société italienne de logistique spatiale D-Orbit a signé un contrat de 131 millions de dollars avec l'Agence spatiale européenne pour la maintenance des engins spatiaux. Dans le cadre du contrat, D-Orbit développerait, lancerait et démontrerait un véhicule capable d'effectuer des fonctions de rendez-vous, d'amarrage, d'orientation et de contrôle d'orbite pour les satellites en orbite géostationnaire.

- Septembre 2024 : -BlackSky Technology a annoncé un contrat avec HEO, une startup australienne qui fournit des images spatiales à des fins de défense, de renseignement et commerciales. Les clients de HEO demanderont des images d'objets extraterrestres via sa plateforme automatisée de tâches et de livraison HEO Inspect. Le logiciel HEO déterminerait ensuite les capacités d’imagerie et attribuerait des tâches aux satellites BlackSky via une API. Les clients recevraient des rapports d’analyse avancés, qui incluent l’orientation et la localisation des satellites, l’identification des sous-systèmes et l’analyse de la vie.

- Septembre 2024 : -Le Cabinet de l’Union a approuvé la création d’un lanceur de nouvelle génération (NGLV) partiellement réutilisable, qui aura une capacité de charge utile trois fois supérieure à celle du lanceur Mark III de l’ISRO, connu comme le cheval de bataille du programme spatial indien. Le cabinet a alloué 824 millions de dollars au développement du NGLV, y compris trois vols d'essai, les installations nécessaires, la gestion du programme et la campagne de lancement.

- Mars 2024 : -OHB Suède et N3O ont signé un accord de partenariat lors de l'IAC (International Astronautical Congress) à Milan. L'accord porte sur le développement, l'assemblage, la validation et les tests de deux satellites VHR de la Constellation de l'Atlantique. N3O est responsable du développement et de la mise en œuvre de l'ensemble du segment spatial de la Constellation de l'Atlantique, tandis que OHB Suède est responsable de la conception de base des deux plates-formes satellites VHR, des sous-systèmes de contrôle d'attitude et d'orbite, ainsi que de la fourniture de services de propulsion et de support pour l'équipe N3O.

COUVERTURE DU RAPPORT

TLe rapport fournit une analyse approfondie du marché. Il comprend tous les aspects majeurs, tels que les capacités de R&D, la gestion de la chaîne d'approvisionnement, le paysage concurrentiel, les segments de marché et l'optimisation des capacités de fabrication et des services d'exploitation. De plus, le rapport offre un aperçu des tendances du marché mondial des systèmes de contrôle d’attitude et d’orbite des satellites, de l’analyse de la croissance et de la taille et met en évidence les principaux développements de l’industrie. Outre les facteurs mentionnés ci-dessus, il se concentre principalement sur plusieurs facteurs qui ont contribué à la croissance du marché mondial ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 9,49 % de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par type de satellite

Par matériel

Par type d'orbite · LION · GÉO · MÉO Par candidature · Commercial · Gouvernement et civil · Défense Par région Amérique du Nord (par type de satellite, par solution, par matériel, par type d'orbite, par application et par pays) o États-Unis (par application) o Canada (par demande) · Europe (par type de satellite, par solution, par matériel, par type d'orbite, par application et par pays) o Royaume-Uni (par application) o Allemagne (par application) o France (par candidature) o Luxembourg (par candidature) o Russie (par application) o Reste de l'Europe (par application) · Asie-Pacifique (par type de satellite, par solution, par matériel, par type d'orbite, par application et par pays) o Chine (par application) o Inde (par application) o Japon (par application) o Corée du Sud (par application) o Reste de l'Asie-Pacifique (par application) · Reste du monde (par type de satellite, par solution, par matériel, par type d'orbite, par application et par pays) o Moyen-Orient et Afrique (par application) o Amérique latine (par application) |

Questions fréquentes

Selon une étude de Fortune Business Insights, la taille du marché était évaluée à 969,8 millions de dollars en 2025.

Le marché devrait croître à un TCAC de 9,49 % au cours de la période de prévision.

Selon le type d’orbite, le segment LEO domine le marché en 2025.

La taille du marché en Amérique du Nord s'élevait à 400,1 millions de dollars en 2025.

Assurer les opérations primaires du satellite pour les taux de réussite de la mission afin de catalyser la croissance du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.