Taille du marché, part et analyse de l’industrie des systèmes d’augmentation par satellite, par plate-forme (WAAS, EGNOS, BDSBAS et autres), par solution (charge utile SBAS, station de référence, station de liaison montante et autres), par application (aviation, maritime, route et rail et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

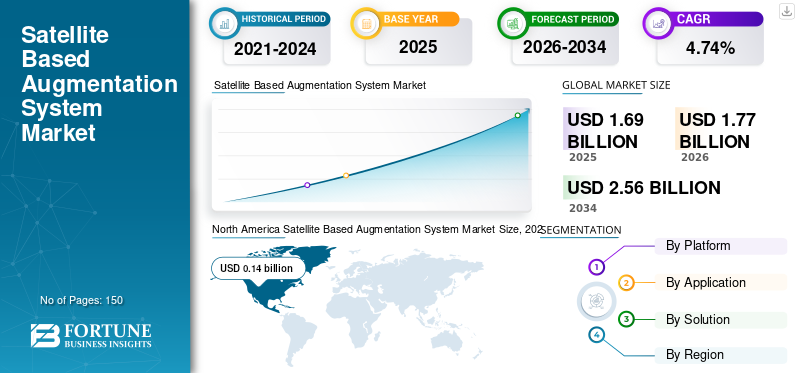

La taille du marché mondial des systèmes d’augmentation par satellite était estimée à 1,69 milliard de dollars en 2025 et devrait atteindre 1,77 milliard de dollars en 2026 à 2,56 milliards de dollars d’ici 2034, avec un TCAC de 4,74 % de 2026 à 2034. L’Amérique du Nord a dominé le marché des systèmes d’augmentation par satellite avec une part de marché de 8,27 % en 2025.

Le système d'augmentation par satellite (SBAS) est un système qui utilise un réseau de stations de référence au sol et un ou plusieurs satellites pour fournir des informations de positionnement précises. Il augmente le signal reçu du GPS ou autre Systèmes mondiaux de navigation par satellite (GNSS)en offrant des corrections et des informations d'intégrité qui peuvent améliorer la précision et la fiabilité des informations de positionnement.

Le service européen de superposition de navigation géostationnaire (EGNOS), le système d'augmentation de zone étendue (WAAS) en Amérique du Nord, le système de correction et de surveillance différentielle (SDCM) en Russie, les satellites de transport multifonctionnels (MTSAT) au Japon et le système de navigation augmentée GEO assisté par GPS (GAGAN) en Inde sont quelques exemples de systèmes d'augmentation par satellite. Ces systèmes sont utilisés dans diverses applications telles que l'aviation, la navigation maritime et le transport terrestre.

SBAS fonctionne en collectant des données de positionnement provenant d'un réseau de stations de référence au sol, qui sont ensuite envoyées à une installation centrale de traitement pour générer des corrections et des informations d'intégrité pour les signaux reçus du GPS ou d'autres satellites GNSS. Ces informations corrigées et intègres sont diffusées aux utilisateurs au sol via un satellite géostationnaire.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Les utilisateurs au sol, tels que les avions, les navires ou les véhicules, disposent d'un récepteur SBAS capable de capter les signaux corrigés du satellite géostationnaire et les signaux des satellites GNSS. Le récepteur utilise ensuite les corrections et les informations d'intégrité pour améliorer la précision et la fiabilité des informations de positionnement obtenues à partir des satellites GNSS. La demande croissante d’informations précises et fiables pour le positionnement et l’atterrissage des avions dans l’industrie aéronautique devrait augmenter la taille du marché mondial de 2023 à 2030.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DES SYSTÈMES D’AUGMENTATION PAR SATELLITE

- Taille du marché en 2025 : 1,69 milliard de dollars

- Taille du marché en 2026 : 1,77 milliard de dollars

- Taille du marché prévue pour 2034 : 2,56 milliards de dollars

- TCAC : 4,74 % de 2026 à 2034

- L'Amérique du Nord détenait 8,27 % du marché en 2025.

- BDSBAS domine le marché par plateforme.

- La charge utile SBAS a dominé le marché grâce à sa solution.

Amérique du Nord

Amérique du Nord : Valorisée à 0,14 milliard USD en 2025.

Europe

Europe : croissance due à l'augmentation des lancements de satellites.

Asie-Pacifique

Asie-Pacifique : Croissance rapide soutenue par l’expansion de GAGAN.

NOUS.

États-Unis : les investissements WAAS continuent de stimuler la croissance.

Japon

Japon : l'adoption de la navigation par satellite est en augmentation.

En savoir plus

TENDANCES DU MARCHÉ DES SYSTÈMES D'AUGMENTATION PAR SATELLITE

Avancées technologiques dans les systèmes d’augmentation par satellitepour propulser la prolifération du marché

Les progrès technologiques et les développements de produits sont des tendances clés qui gagnent en popularité sur le marché. Les principaux acteurs du marché se concentrent sur l'adoption de nouvelles méthodes pour développer et améliorer l'intégrité du système, par exemple en utilisant plusieurs satellites et stations au sol, afin de fournir des informations de positionnement plus précises et plus fiables. L’Amérique du Nord a connu une croissance du marché des systèmes d’augmentation par satellite, passant de 251,38 millions de dollars en 2021 à 121,62 millions de dollars en 2022.

De plus, les entreprises se concentrent sur le développement de services de plus haute précision qui utilisent plusieurs constellations et plusieurs fréquences pour fournir une précision de positionnement au centimètre près. La multifréquence prend en charge l'utilisation de plusieurs bandes de fréquences (telles que L1, L5 et L6) dans le système d'augmentation par satellite pour fournir un positionnement plus robuste et plus précis. En outre, les contrats et projets gouvernementaux visant à développer et à moderniser les systèmes d’augmentation par satellite, les partenariats stratégiques et les collaborations sont également des tendances clés du marché.

FACTEURS DE CROISSANCE DU MARCHÉ DES SYSTÈMES D’AUGMENTATION PAR SATELLITE

Applications croissantes des performances des localisateurs avec guidage vertical (LPV) par les autorités aéroportuairesPartout dans le monde pour catalyser la croissance du marché

La performance du localizer avec guidage vertical (LPV) est une procédure d'approche utilisée par les aéronefs pour atterrir sur un aéroport. Il s'agit d'une approche de précision qui utilise une combinaison de technologie de navigation par satellite et d'aides à la navigation au sol pour fournir aux aéronefs un guidage latéral et vertical pendant les étapes finales de l'approche.

Par exemple, en décembre 2021, selon la Federal Aviation Administration (FAA), une agence gouvernementale américaine et un organisme de réglementation de l'aviation civile et des eaux internationales environnantes, il existe actuellement 4 099 LPV publiés desservant 1 979 aéroports. Il a également déclaré qu'il prévoyait d'ajouter davantage de LPV aux pistes qualifiées.

De plus, l’augmentation du trafic aérien et l’amélioration des infrastructures de transport aérien pourraient conduire à une utilisation accrue des LPV par les autorités aéroportuaires. Les projets croissants de développement et de modernisation des aéroports ont rendu le transport aérien plus efficace et plus accessible, entraînant une augmentation du nombre de personnes voyageant par avion, ce qui, à son tour, aide le marché. En outre, la croissance économique dans les pays en développement et la mondialisation propulseront également la croissance du marché des systèmes d’augmentation par satellite.

Besoin croissant d’opérations fiables et précises dans l’industrie aéronautique pour propulser l’augmentation du marché

L'industrie aéronautique s'appuie fortement sur le système de positionnement global (GPS) pour la navigation, la planification des vols etcontrôle du trafic aérien, et tout problème avec le GPS peut avoir un impact significatif sur l'industrie. Le système aide à atténuer les interférences dans les signaux GPS en fournissant des données de navigation supplémentaires et des informations de correction aux récepteurs GPS. Cela améliore la précision et la fiabilité de la navigation GPS, en particulier dans les zones où il existe un niveau élevé d'interférences ou de blocage du signal.

De plus, le système offre une protection contre l'usurpation d'identité en incluant des marqueurs uniques dans les signaux du système d'augmentation par satellite, permettant aux récepteurs de déterminer si les signaux proviennent de satellites GEO légitimes ou s'ils ont été modifiés de quelque manière que ce soit. En outre, l'intégration de ce système dans l'industrie aéronautique contribue également à la redondance, à la cybersécurité et à la détection d'usurpation d'identité, afin d'assurer la continuité du service et d'améliorer la précision et l'intégrité des signaux GPS. En raison de ces avantages, le marché devrait se développer au cours de la période de prévision.

FACTEURS DE RETENUE

Manque de main-d’œuvre qualifiée, défis de la chaîne d’approvisionnement et erreurs techniques pour entraver la croissance du marché

SBAS nécessite une équipe d'experts possédant diverses compétences, notamment la navigation par satellite, la géodésie et d'autres domaines connexes, ainsi qu'une connaissance spécifique du système lui-même. Cependant, il existe une pénurie de personnel qualifié dans ce domaine, ce qui peut entraîner un taux de roulement élevé de la main-d'œuvre et rendre difficile l'exploitation et la maintenance efficaces du système.

De plus, les principaux acteurs opérant sur le marché sont confrontés à des défis de chaîne d'approvisionnement en raison de la pénurie de matières premières, car SBAS s'appuie sur un large éventail de composants satellitaires tels que des charges utiles de navigation, des transpondeurs de communication et des stations de référence au sol. Ces composants doivent être fabriqués selon des normes rigoureuses et être hautement fiables pour garantir les performances du système.

De plus, des erreurs techniques dans les systèmes peuvent survenir en raison de divers facteurs, tels que des bogues logiciels, des dysfonctionnements matériels ou une erreur humaine. Cela inclut la perte de signal, les données de localisation incorrectes et les équipements défectueux. Ces erreurs peuvent avoir des conséquences graves comme une perte des capacités de communication ou de navigation. Ces facteurs devraient entraver l’augmentation du marché.

ANALYSE DE SEGMENTATION DU MARCHÉ DES SYSTÈMES D’AUGMENTATION PAR SATELLITE

Par analyse de plateforme

Le segment BDSBAS devrait dominer le marché en raison de l'augmentation des activités d'investissement en Chine

Le segment des plates-formes est segmenté en WAAS, EGNOS, BDSBAS et autres. Le segment BDSBAS devrait dominer le marché au cours de la période de prévision en raison de l’augmentation des activités d’investissement du gouvernement chinois et des entreprises privées. Des startups chinoises, telles que Weilai Daohang et Geespace, construisent des constellations de satellites améliorant le GNSS en gardant à l'esprit les exigences de haute précision de la conduite autonome.

Le segment EGNOS devrait afficher une croissance significative du marché au cours de la période de prévision. La croissance du segment est attribuée à l'augmentation du nombre de contrats et au développement du lancement d'EGNOS. En février 2021, le contrat EGNOS GEO-4 d'une durée de 15 ans a été attribué à Eutelsat, pour un montant de plus de 100 millions de dollars.

Par analyse de solution

Le segment de charge utile SBAS devrait dominer le marché en raison des activités de développement croissantes pour le développement de charge utile

Par solution, le marché est divisé en charge utile SBAS, stations de référence, station de liaison montante et autres. Le segment de la charge utile SBAS a dominé le marché en 2022 et devrait conserver le TCAC le plus élevé au cours de la période de prévision. Cela est dû au développement de charges utiles SBAS telles que Southpan, BDSBAS, EGNOS, GAGAN et autres.

Le segment des stations de référence devrait devenir le deuxième détenteur de part de marché en raison de l’augmentation du développement des infrastructures des stations de référence pour les satellites GNSS et SBAS. Le satellite SBAS d'EGNOS dispose de 40 stations de référence tandis que BDSBAS dispose de 27 stations de référence.

Par analyse d'application

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

En raison des applications plus larges dans la navigation routière, les segments routier et ferroviaire détiendront une part dominante

Le segment des applications est classé en aviation, maritime, route et rail et autres. Le segment routier et ferroviaire devrait dominer le marché au cours de la période de prévision en raison de la forte application dans des secteurs industriels tels que le transport, la signalisation, la signalisation ferroviaire et autres. Le développement d’une infrastructure avancée de signalisation ferroviaire utilisantcommunication par satellitedevrait stimuler la croissance du marché.

Le segment maritime détient une part importante dans le segment des opérations et devrait connaître une croissance modérée. Le segment maritime devrait détenir une part de 15,82 % en 2022. L'utilisation du SBAS dans le maritime améliorera la précision du positionnement et la navigation GPS pour les navires et navires militaires et commerciaux.

Analyse RÉGIONALE

North America Satellite Based Augmentation System Market Size, 2025 (USD billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En termes géographiques, le marché est divisé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

L'Amérique du Nord a dominé le marché avec une valorisation de 0,14 milliard USD en 2025 et de 0,15 milliard USD en 2026. La croissance dans cette région est attribuée à l'augmentation des dépenses de R&D dans la région pour le développement du système WAAS. En outre, en septembre 2022, la Federal Aviation Administration (FAA) a attribué à Raytheon Intelligence un contrat d'une valeur de 375 millions de dollars pour les 10 prochaines années afin de fournir une actualisation technique et des mises à niveau du fonctionnement à double fréquence (DFO) du système d'augmentation à zone étendue de la FAA, ou WAAS, un système de navigation de précision basé dans l'espace.

La part de marché des systèmes d’augmentation par satellite en Europe devrait croître considérablement au cours de la période de prévision. L’augmentation des lancements de satellites géostationnaires au cours de la période d’étude stimulera le marché, contribuant ainsi à son expansion.

Le marché de l'Asie-Pacifique est l'un des principaux marchés émergents, qui a dominé la part de marché en 2022. GAGAN est le système d'augmentation par satellite indien, développé conjointement par AAI et l'ISRO. Il s’agit du premier système développé pour l’Inde et ses voisins de la région équatoriale. Le système GAGAN a été certifié par la DGAC en 2015 pour le fonctionnement des approches avec guidage vertical (APV 1) et en route (RNP 0,1).

Le reste du monde connaîtra une croissance substantielle du marché dans un avenir proche, notamment en Amérique latine, au Moyen-Orient et en Afrique. L’augmentation de la demande d’avions avancés équipés de récepteurs SBAS dans la région est susceptible de stimuler la croissance du marché au cours de la période de prévision.

ACTEURS CLÉS DE L'INDUSTRIE

Le développement de solutions avancées et d'innovations dans le SBAS est une priorité pour les principaux acteurs

Le paysage concurrentiel du marché mondial est fortement consolidé avec la présence de quelques acteurs clés tels que Thales Group, Raytheon Technologies Corporation, Airbus S.E, Lockheed Martin Corporation, Northrop Grumman et d'autres. Ces acteurs se concentrent sur le développement de nouvelles solutions. Par exemple, en octobre 2021, Universal Avionics (UA) a annoncé le lancement de ses applications FlightPartner et FlightReview, accessibles sur iPad. Dans un premier temps, les applications se connecteront au système de gestion de vol (FMS) d'Universal qui est activé avec WAAS/SBAS via WiFi, permettant une communication transparente entre le FMS et les applications ainsi qu'entre la tablette et l'infrastructure d'analyse de données basée sur le cloud de l'entreprise.

Liste des principales sociétés de systèmes d'augmentation par satellite :

- Groupe Thalès (France)

- Société Raytheon Technologies(NOUS.)

- Airbus S.E (Pays-Bas)

- Société Lockheed Martin(NOUS.)

- Northrop Grumman (États-Unis)

- Leidos Holdings, Inc. (États-Unis)

- Honeywell International Inc. (États-Unis)

- L3Harris Technologies Inc. (États-Unis)

- Société de systèmes avioniques universels(NOUS.)

- Grintex Inde Limitée(Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- décembre 2022 -Airbus S.E, une société aérospatiale basée aux Pays-Bas, a passé avec succès l'examen de conception critique du système (CDR) pour le système satellite amélioré EGNOS V3 (European Geostationary Navigation Overlay Service), développé pour ajouter des fonctionnalités de sécurité critiques aux applications les plus critiques pour la sécurité, notamment la navigation et l'atterrissage des avions, et pour fournir aux utilisateurs maritimes et terrestres des services entièrement nouveaux. EGNOS V3 est la 2ème génération du système de superposition et améliore les performances du GPS et de Galileo.

- septembre 2022 - Raytheon Intelligence & Space, une filiale de Raytheon Technologies, a remporté un contrat WAAS DFO-2 auprès de la Federal Aviation Administration, une agence gouvernementale américaine et un organisme de réglementation de l'aviation civile et des eaux internationales environnantes, d'une valeur plafond de 375 millions de dollars au cours des dix prochaines années, pour fournir une actualisation technique et des mises à niveau du fonctionnement à double fréquence (DFO) du système d'augmentation de zone étendue (WAAS) de la FAA.

- juin 2022- Thales Alenia Space a signé un nouveau contrat avec l'UE. L'Agence du programme spatial (EUSPA) va développer, certifier et déployer une nouvelle version du service européen de navigation géostationnaire (EGNOS). Thales Alenia Space a franchi une nouvelle étape dans son programme Galileo en intégrant un nouveau satellite au segment de mission sol (GMS) de Galileo. Cela améliorera les services de localisation pour 3,3 milliards d'utilisateurs.

- avril 2022 -Le ministère indien de l'Aviation civile a annoncé que l'Autorité aéroportuaire de l'Inde (AAI) a mené avec succès des essais appliquant la dernière technologie dérivée de son système d'augmentation par satellite exclusif « SBAS » appelé GAGAN (GPS Aided GEO Augmented Navigation) à l'aéroport de Kishangarh au Rajasthan. InterGlobe Aviation Ltd. (IndiGo) a piloté un aéronef en utilisant la procédure d'approche aux instruments (IAP) avec une LPV minimale de 250 pieds en utilisant le service GAGAN.

- Février 2021,GSA a attribué un contrat d'une valeur de 121 millions de dollars à Eutelsat pour le développement du système de navigation par satellite EGNOS de nouvelle génération.

COUVERTURE DU RAPPORT

Le rapport de recherche fournit une analyse détaillée du marché. Il comprend tous les aspects majeurs tels que les capacités de R&D et l’optimisation du processus de fabrication. De plus, l’analyse du marché offre un aperçu des tendances du marché et met principalement en évidence les développements clés du secteur. Outre les facteurs mentionnés ci-dessus, il se concentre principalement sur plusieurs facteurs qui ont contribué à la croissance du marché mondial ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4,74 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par plateforme, solution, application et géographie |

|

Par plateforme

|

|

|

Par solution

|

|

|

Par candidature

|

|

|

Par géographie

|

|

Questions fréquentes

Selon l’étude Fortune Business Insights, la taille du marché était évaluée à 1,69 milliard de dollars en 2025.

Le marché devrait croître à un TCAC de 4,74 % au cours de la période de prévision (2026-2034).

Le segment BDSBAS devrait dominer le marché en raison de l'augmentation des activités d'investissement du gouvernement chinois et des entreprises privées.

Les applications croissantes des performances du localisateur avec guidage vertical (LPV) par les autorités aéroportuaires du monde entier catalyseront le marché.

Certains des principaux acteurs du marché sont Thales Group, Raytheon Technologies Corporation, Airbus S.E, Lockheed Martin Corporation et Northrop Grumman.

Les États-Unis ont dominé le marché en termes de part de marché en 2025.

Manque de main-d’œuvre qualifiée, défis de la chaîne d’approvisionnement et erreurs techniques qui entravent le marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.