Taille, part et analyse de l’industrie des batteries secondaires, par type de batterie (batterie au lithium-ion, {lithium fer phosphate, lithium nickel manganèse cobalt, lithium nickel cobalt aluminium, titanate de lithium et autres), batterie au plomb {batterie au plomb inondée, batterie au plomb régulée par valve (VRLA)}, batterie à base de nickel, batterie sodium-ion et autres), par utilisateur final (véhicules électriques {véhicules électriques de tourisme, véhicules électriques commerciaux et autres). Autres}, électronique grand public {téléphones intelligents, ordinateurs portables et ta

Aperçu du marché des batteries secondaires

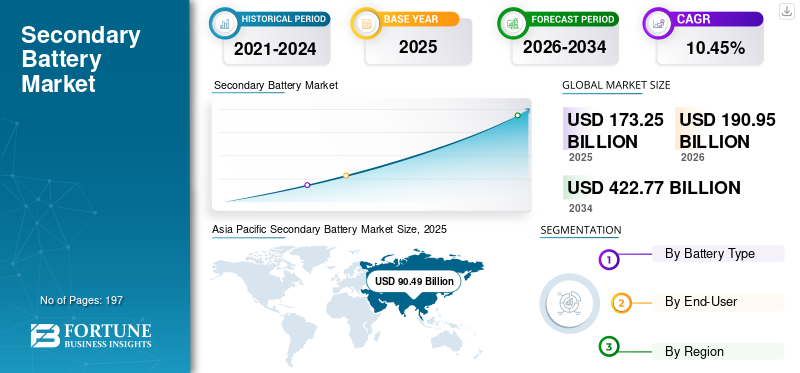

La taille du marché des batteries secondaires était évaluée à 173,25 milliards USD en 2025. Le marché devrait passer de 190,95 milliards USD en 2026 à 422,77 milliards USD d’ici 2034, avec un TCAC de 10,45 % au cours de la période de prévision.L’Asie-Pacifique a dominé le marché des batteries secondaires avec une part de marché de 52,23 % en 2025.

Une batterie secondaire est un dispositif de stockage d'énergie électrochimique qui peut être rechargé et réutilisé plusieurs fois grâce à des réactions chimiques réversibles. Le marché est devenu un élément essentiel de l’écosystème mondial de l’énergie et de l’électrification, stimulé par l’adoption croissante de technologies de stockage d’énergie rechargeable dans plusieurs secteurs. Les batteries secondaires offrent une densité énergétique élevée, une durée de vie plus longue et une efficacité améliorée, ce qui les rend adaptées aux applications modernes qui nécessitent des sources d'énergie fiables et durables.

La demande de batteries secondaires augmente rapidement en raison de plusieurs changements structurels dans la consommation mondiale d’énergie et l’adoption de technologies. L’un des principaux facteurs est l’adoption accélérée devéhicules électriques, alors que les gouvernements et les constructeurs automobiles du monde entier s’efforcent de réduire les émissions de carbone et d’abandonner progressivement les véhicules à moteur à combustion interne. En outre, la pénétration croissante des sources d’énergie renouvelables, telles que l’énergie solaire et éolienne, a créé un fort besoin de solutions de stockage d’énergie efficaces pour gérer l’intermittence et maintenir la stabilité du réseau.

Le marché est modérément fragmenté, avec plusieurs grands fabricants mondiaux aux côtés de nombreux producteurs régionaux et spécialisés de batteries. Des acteurs majeurs tels que Contemporary Amperex Technology Co., Limited (CATL), LG Energy Solution, Panasonic Energy, Samsung SDI, SK On, BYD Company Ltd. et Tesla représentent une part importante de la capacité de production mondiale, en particulier pour les batteries lithium-ion utilisées dans les véhicules électriques et les systèmes de stockage d'énergie. Pour renforcer leur position sur le marché, les grandes entreprises se concentrent sur l’expansion de leurs capacités, les partenariats stratégiques avec les constructeurs automobiles, l’intégration verticale des matières premières et le développement de produits chimiques pour batteries de nouvelle génération.

Par exemple, en juin 2025, CATL a annoncé son intention d’étendre sa technologie d’échange et de recyclage de batteries en Europe, dans le but de construire de vastes réseaux de stations d’échange de batteries et de collaborer avec les constructeurs automobiles européens pour réduire les coûts des véhicules électriques et améliorer la gestion du cycle de vie des batteries.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché des batteries secondaires

L’adoption croissante des véhicules électriques est une tendance des marchés émergents

L’adoption croissante des véhicules électriques entraîne une croissance significative du marché des batteries secondaires, car les véhicules électriques dépendent fortement des batteries rechargeables comme principale source d’énergie. Les batteries secondaires, en particulier les batteries lithium-ion, offrent une densité énergétique élevée, un cycle de vie plus long et un stockage d'énergie efficace, ce qui les rend adaptées aux applications de mobilité électrique. Alors que les gouvernements du monde entier mettent en œuvre des réglementations strictes en matière d’émissions et offrent des incitations à l’adoption des véhicules électriques, les constructeurs automobiles augmentent rapidement leur production. De plus, les véhicules électriques dépendent de batteries rechargeables, en particulierbatteries lithium-ion, comme principale source d’énergie, remodelant ainsi la croissance du marché.

- En mars 2026, BYD, constructeur chinois de véhicules électriques, a annoncé sa nouvelle technologie Blade Battery 2.0. Blade Battery 2.0 permettra à un véhicule électrique d'être chargé de 10 % à 70 % en seulement cinq minutes avec un chargeur de mise sous tension. Cette amélioration de la vitesse de charge et de la densité énergétique renforce également la sécurité de ces types de batteries et démontre les nombreuses innovations en cours dans les batteries rechargeables pour véhicules électriques.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La demande croissante d’électronique grand public pour stimuler la croissance du marché

La demande croissante d’appareils électroniques grand public tels que les smartphones, les ordinateurs portables, les tablettes, les montres intelligentes, les écouteurs sans fil et autres appareils portables stimule la croissance du marché. Ces appareils dépendent fortement de batteries rechargeables, en particulier de batteries lithium-ion et lithium-polymère, en raison de leur densité énergétique élevée, de leur conception légère et de leur longue durée de vie.

En octobre 2025, Toshiba a introduit les technologies avancées de batteries lithium-ion SCiB qui sont de plus en plus adoptées dans les appareils électroniques portables et les systèmes d'alimentation compacts en raison de leur charge rapide, de leur long cycle de vie et de leur sécurité améliorée. Ces batteries rechargeables prennent en charge des applications dans l'électronique grand public, telles que les appareils portables, les équipements intelligents et les unités de stockage d'énergie compactes, offrant une efficacité supérieure et une durée de vie opérationnelle plus longue que les technologies de batteries conventionnelles.

RESTRICTIONS DU MARCHÉ

Le coût élevé des technologies avancées de batteries entrave l’expansion du marché

Le coût plus élevé des technologies de batteries avancées, en particulier les batteries lithium-ion, à semi-conducteurs et autres batteries rechargeables de nouvelle génération, freine la croissance du marché. Ces batteries nécessitent des matières premières coûteuses telles que le lithium, le cobalt, le nickel et les terres rares, ainsi que des processus de fabrication complexes et des technologies avancées.systèmes de gestion de batterie. De plus, des investissements importants dans la recherche et le développement, les systèmes de sécurité et les installations de production augmentent encore le coût global de production des batteries.

OPPORTUNITÉS DE MARCHÉ

Les progrès technologiques dans la technologie des batteries offriront des opportunités de marché lucratives

Les progrès de la technologie des batteries offrent des opportunités de marché en améliorant les performances, l’efficacité et la sécurité. Des innovations telles que les batteries lithium-ion à haute densité énergétique, les batteries à semi-conducteurs et les batteries sodium-ion permettent une durée de vie plus longue des batteries, une charge plus rapide et une fiabilité améliorée. Ces améliorations rendent les batteries secondaires plus adaptées à un large éventail d'applications, notamment les véhicules électriques, les systèmes de stockage d'énergie renouvelable, l'électronique grand public et les équipements industriels.

En avril 2024, CATL a dévoilé la toute première batterie LFP au monde capable de dépasser 1 000 km d'autonomie et de se charger à 4C : la Shenxing PLUS. Moins de huit mois après le lancement du modèle de batterie à charge ultra-rapide Shenxing (en août 2023), CATL a continué de repousser les limites de la technologie des batteries LFP, marquant une nouvelle ère de changement dans l'industrie vers des batteries LFP à charge plus efficaces et plus rapides.

LES DÉFIS DU MARCHÉ

Le coût élevé des matières premières pour défier la croissance du marché

Le coût élevé des matières premières constitue un frein majeur à la croissance du marché. Les batteries rechargeables, en particulier les batteries lithium-ion, nécessitent des matériaux critiques tels que le lithium, le cobalt, le nickel et le graphite, qui sont souvent coûteux et soumis à des fluctuations de prix. La disponibilité limitée de ces matériaux et la demande mondiale croissante de la part d’industries telles que les véhicules électriques, l’électronique grand public et les systèmes de stockage d’énergie peuvent encore faire grimper les coûts.

Analyse de segmentation

Par type de batterie

Les batteries lithium-ion dominent le marché en raison de leur densité énergétique élevée et de leur durée de vie plus longue

En fonction du type de batterie, le marché est segmenté en batterie Lithium-ion (Li-ion),batterie au plomb,Batterie à base de nickel (NiMH et Ni-Cd), batterie sodium-ion et autres.

Les batteries lithium-ion représentent le segment le plus important au monde, grâce à leur densité énergétique élevée, leur durée de vie plus longue, leur conception légère et leur efficacité de charge-décharge supérieure à celle des batteries rechargeables classiques. L’adoption généralisée des batteries lithium-ion dans les véhicules électriques, l’électronique grand public, les systèmes de stockage d’énergie et les appareils portables a considérablement renforcé leur position sur le marché. L’électrification rapide du secteur des transports et les déploiements à grande échelle de stockage d’énergie renouvelable accélèrent encore la demande de batteries lithium-ion.

Les batteries sodium-ion devraient croître à un TCAC de 22,39 % au cours de la période de prévision. Les technologies émergentes telles que les batteries sodium-ion attirent l’attention en tant qu’alternatives rentables et économes en ressources aux batteries lithium-ion, en particulier pour le stockage d’énergie à l’échelle du réseau et les véhicules électriques d’entrée de gamme. Les batteries sodium-ion offrent des avantages tels qu’une disponibilité abondante des matières premières, une stabilité thermique améliorée et des coûts de production inférieurs, ce qui pourrait aider à répondre aux contraintes d’approvisionnement en lithium, cobalt et nickel.

Par utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

La demande croissante de batteries rechargeables stimule la domination du segment de l’électronique grand public

En fonction de l’utilisateur final, le marché est segmenté en véhicules électriques (VE), électronique grand public, systèmes de stockage d’énergie (ESS), applications industrielles et autres.

L'électronique grand public représente actuellement le plus grand segment d'utilisateurs finaux, principalement en raison de l'adoption généralisée des batteries rechargeables dans des appareils tels quetéléphones intelligents, ordinateurs portables, tablettes, appareils portables, appareils photo et autres appareils électroniques portables. La forte pénétration mondiale des appareils intelligents, combinée à des cycles fréquents de remplacement de produits et à des mises à niveau technologiques continues, entretient une forte demande de batteries secondaires dans ce segment. Les batteries lithium-ion dominent les applications électroniques grand public en raison de leur densité énergétique élevée, de leur conception légère et de leur long cycle de vie, ce qui les rend idéales pour les appareils électroniques compacts nécessitant une alimentation fiable et durable.

Les véhicules électriques représentent le segment qui connaît la croissance la plus rapide, avec un TCAC de 13,64 % au cours de la période de prévision. Cela est dû à la transition mondiale vers l’électrification des véhicules et la décarbonisation du secteur des transports. Les gouvernements du monde entier mettent en œuvre des réglementations plus strictes en matière d’émissions, ainsi que des incitations et des subventions, pour promouvoir l’adoption des véhicules électriques, tandis que les constructeurs automobiles élargissent considérablement leur portefeuille de véhicules électriques.

Perspectives régionales du marché des batteries secondaires

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Secondary Battery Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La région Asie-Pacifique a dominé le marché mondial, représentant 90,49 milliards de dollars en 2025 et devrait atteindre 101,07 milliards de dollars en 2026. La croissance de la région est principalement soutenue par sa position de centre mondial de fabrication de batteries et de composants électroniques, ainsi que par la présence de chaînes d'approvisionnement bien établies pour le lithium, le nickel et d'autres matériaux clés. De plus, la région bénéficie d'une forte production deélectronique grand public, une base industrielle en expansion et un soutien politique fort à la fabrication nationale de batteries et au déploiement du stockage d'énergie. Des pays comme la Chine, le Japon et la Corée du Sud restent à la pointe de l’innovation technologique et de la capacité de production de batteries à grande échelle.

Marché chinois des batteries secondaires

En 2025, le marché chinois a atteint 50,31 milliards de dollars. Le marché chinois est tiré par sa domination en matière de capacité de fabrication de batteries, sa forte demande intérieure d’appareils électroniques et le déploiement à grande échelle de systèmes de stockage d’énergie. Le pays bénéficie également de chaînes d’approvisionnement intégrées et de politiques industrielles soutenues par le gouvernement soutenant l’innovation et la production de batteries.

- En mars 2026, BYD a lancé la nouvelle batterie Blade de deuxième génération avec sa technologie de charge FLASH. Il s'agit de la batterie de deuxième génération et de la solution de charge rapide de deuxième génération de BYD, qui, selon BYD, fournissent la recharge de véhicule électrique la plus rapide au monde. Il s'agit du développement de batterie le plus important de BYD depuis le lancement de la batterie Blade originale en 2020. L'annonce a été faite au siège de BYD à Shenzhen, en Chine.

Marché indien des batteries secondaires

Le marché indien en 2025 s'élevait à 12,72 milliards de dollars, soit environ 7,34 % du marché mondial. Le marché se développe en raison de la demande croissante d’appareils électroniques grand public, de la numérisation rapide et des investissements croissants dans les infrastructures d’énergies renouvelables. Les initiatives gouvernementales telles que le programme Production Linked Incentive (PLI) encouragent la fabrication locale de batteries, tandis que l'expansion detélécommunicationset l’infrastructure de données soutient également la demande de solutions fiables de stockage d’énergie.

Amérique du Nord

L’Amérique du Nord était évaluée à 31,45 milliards USD en 2025 et devrait atteindre 34,21 milliards USD en 2026. L’Amérique du Nord connaît une croissance régulière, soutenue par des investissements croissants dans la fabrication nationale de batteries, l’expansion des projets de stockage d’énergie à l’échelle du réseau et l’attention croissante portée à la sécurité énergétique. La région bénéficie également de mesures politiques visant à renforcer les chaînes d'approvisionnement locales et à réduire la dépendance aux importations, ainsi qu'à une demande croissante de centres de données, d'automatisation industrielle et d'applications d'alimentation de secours.

Marché américain des batteries secondaires

Le marché américain était évalué à 28,24 milliards de dollars en 2025. Le marché américain est en croissance en raison de l'adoption croissante des véhicules électriques, de l'expansion des installations de fabrication de batteries, de la demande croissante de systèmes de stockage d'énergie pour les véhicules électriques.énergie renouvelableet les initiatives gouvernementales soutenant l’énergie propre et la production nationale de batteries.

Europe

La région Europe représentait 37,52 milliards de dollars en 2025 et devrait atteindre 40,87 milliards de dollars en 2026. Le marché est stimulé par des réglementations environnementales strictes, une forte importance accordée à la durabilité et des investissements croissants dans l'intégration des énergies renouvelables. La région se concentre sur la création d’une chaîne de valeur localisée pour les batteries, soutenue par des programmes de financement et des cadres réglementaires visant à réduire la dépendance à l’égard des importations. De plus, la croissance des systèmes de stockage d’énergie stationnaires et l’électrification industrielle contribuent à l’augmentation de la demande de batteries.

Marché britannique des batteries secondaires

Le marché britannique en 2025 s'élevait à 6,76 milliards de dollars, soit 3,9 % du marché mondial. Le marché britannique est en croissance en raison de l'expansion de la capacité d'énergie renouvelable, du déploiement croissant de systèmes de stockage d'énergie résidentiels et commerciaux et des initiatives gouvernementales soutenant les technologies à faibles émissions de carbone. Investissements dans l’innovation des batteries et la modernisation du réseau.

Marché allemand des batteries secondaires

Le marché allemand en 2025 s'élevait à 8,24 milliards de dollars. Le marché est en croissance en raison de la forte expansion de l'industrie des véhicules électriques, de l'augmentation des investissements dansbatteriel’industrie manufacturière et des politiques gouvernementales de soutien qui favorisent l’énergie propre et l’électrification. L'Allemagne abrite de grands constructeurs automobiles tels que Volkswagen, BMW et Mercedes-Benz, qui augmentent rapidement leur production de véhicules électriques, augmentant ainsi la demande de batteries rechargeables.

Amérique latine et Afrique du Moyen-Orient

L'Amérique latine, le Moyen-Orient et l'Afrique représentaient 8,40 milliards de dollars et 5,39 milliards de dollars en 2025. Le marché latino-américain se développe régulièrement, stimulé par le déploiement croissant de projets d'énergie renouvelable, le besoin croissant de fiabilité du réseau et la hausse des investissements dans les industries minières et basées sur les ressources. Des pays comme le Chili, l’Argentine et le Brésil sont également importants en raison de leur abondance de ressources en lithium, qui soutiennent l’écosystème régional des batteries. De plus, l’expansion des projets d’électrification hors réseau et ruraux contribue à une demande accrue de solutions de stockage par batteries.

Le marché du Moyen-Orient et de l'Afrique est en croissance en raison de l'adoption croissante de projets d'énergie renouvelable, de la demande croissante desystèmes de stockage d'énergieet l’expansion des infrastructures de télécommunications.

Marché des batteries secondaires du CCG

Le marché du CCG en 2025 s'élevait à 2,53 milliards de dollars. La région du CCG est un contributeur clé, soutenu par des investissements à grande échelle dans des projets d’énergies renouvelables, le développement de villes intelligentes et une demande croissante d’approvisionnement électrique ininterrompu dans les secteurs commerciaux et industriels. Des pays comme l'Arabie saoudite et les Émirats arabes unis se concentrent sur les initiatives de transition énergétique et la modernisation du réseau, ce qui favorise l'adoption de technologies avancées de batteries.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs investissent dans des technologies avancées de batteries secondaires et augmentent leur capacité de production pour soutenir la concurrence.

Les fournisseurs de batteries secondaires entreprennent divers développements pour soutenir la croissance du marché en se concentrant sur l’innovation technologique, l’expansion de la production et les partenariats stratégiques. Les principaux fabricants de batteries tels que CATL, LG Energy Solution, Panasonic et Samsung SDI investissent massivement dans les technologies de batteries avancées, notamment les batteries à semi-conducteurs, sodium-ion et haute densité énergétique.lithium-batteries ioniques, pour améliorer les performances, la sécurité et la vitesse de charge.

En décembre 2025, la SFI (Société financière internationale) a investi environ 50 millions de dollars de ses fonds pour aider à construire la première usine indienne de matériaux pour batteries intégrées (GFCL EV Products) dans le Gujarat. Cette installation produira des matériaux de batterie essentiels couramment utilisés dans les solutions de VE et de stockage d’énergie, soutenant ainsi la chaîne d’approvisionnement mondiale des batteries secondaires.

LISTE DES ENTREPRISES DE BATTERIES SECONDAIRES PROFILÉES

- CATL (Chine)

- LG Energy Solution Ltd. (Corée du Sud)

- Panasonic Holdings Corporation (Japon)

- Samsung SDI Co., Ltd. (Corée du Sud)

- BYD Company Ltd.Chine)

- SK On Co., Ltd. (Corée du Sud)

- Saft Groupe S.A. (TotalEnergies) (France)

- GS Yuasa Corporation(Japon)

- Exide Industries Ltée.(Inde)

- Société Toshiba(Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Décembre 2025 :SAMSUNG SDI a annoncé avoir signé un protocole d'accord avec le principal constructeur automobile coréen KG Mobility (KGM) pour développer conjointement des technologies de batteries de nouvelle génération pour les véhicules électriques. SAMSUNG SDI a annoncé aujourd'hui avoir signé un protocole d'accord avec le principal constructeur automobile coréen KG Mobility (KGM) pour développer conjointement des technologies de batteries de nouvelle génération pour les véhicules électriques.

- Août 2025 :Toshiba Corporation et la startup de technologie de batteries Naturenix Inc. avancent leur projet de démonstration d'abonnement à des batteries secondaires pour les motos-taxis électriques à Bangkok, en Thaïlande. Les entreprises étendent l'échelle du programme et passent à un modèle d'abonnement payant pour l'utilisation de la batterie. Dans le cadre de la prochaine phase, la production de blocs-batteries secondaires et de composants associés a déjà commencé pour soutenir l'initiative. La nouvelle phase de démonstration devrait s'étendre de décembre 2025 à mars 2026, dans le but de promouvoir l'adoption debatterie rechargeablesolutions pour la mobilité électrique dans la région.

- Juillet 2025 :Panasonic Energy Co., Ltd., qui fait partie du groupe Panasonic, a annoncé l'ouverture officielle de sa nouvelle usine de production de batteries secondaires cylindriques au lithium-ion pour véhicules électriques à De Soto, près de Kansas City, Missouri. Il s’agit de l’une des plus grandes usines de fabrication de batteries secondaires automobiles en Amérique du Nord. À l’heure actuelle, l’entreprise a commencé la fabrication en série de 2 170 cellules de batterie secondaire cylindriques au lithium-ion dans sa deuxième usine nord-américaine, la Kansas Factory. Cette usine sera conçue pour avoir une capacité de production annuelle d’environ 32 GWh afin de répondre à la demande croissante de batteries secondaires pour véhicules électriques.

- Juin 2025 :Safran Electrical & Power, leader mondial des systèmes pour avions électriques, et Saft, filiale de TotalEnergies qui développe des batteries secondaires avancées pour un large éventail de secteurs industriels, dont l'aérospatiale, ont signé un partenariat exclusif pour développer un système de batteries secondaires haute tension pour l'aviation, ouvrant la voie à la prochaine génération d'avions.

- Mai 2023 :Honda Motor Co., Ltd. et GS Yuasa collaborent pour développer la prochaine génération de batteries lithium-ion pour véhicules électriques. Ce partenariat vise à améliorer les performances, la sécurité et la densité énergétique des batteries alors que nous passons àmobilité électrique. La collaboration se concentre sur l’amélioration des performances, de la sécurité et de la densité énergétique des batteries, faisant ainsi progresser les technologies de batteries secondaires et accélérant la transition vers la mobilité électrique.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des batteries secondaires fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il contient des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il propose des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et les partenariats, fusions et acquisitions. Le rapport d’étude de marché comprend également un paysage concurrentiel détaillé, fournissant la part de marché et les profils des principaux acteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 10,45 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de batterie, par utilisateur final et région |

| Par type de batterie |

|

| Par utilisateur final |

|

| Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 173,25 milliards de dollars en 2025 et devrait atteindre 422,77 milliards de dollars d'ici 2034.

Le marché devrait afficher un TCAC de 10,45 % au cours de la période de prévision (2026-2034).

Le segment de l’électronique grand public domine le marché en termes d’utilisateurs finaux.

La demande croissante d’électronique grand public pour stimuler la croissance du marché.

CATL, LG Energy Solution Ltd., BYD Company Ltd. et d’autres sociétés comptent parmi les principaux acteurs du marché.

La région Asie-Pacifique détenait la plus grande part du marché.

Les progrès technologiques dans le domaine des batteries favorisent l’adoption du produit.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 197

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés