Taille du marché du sémaglutide, part et analyse de l’industrie, par produit (Ozempic, Rybelsus, Wegovy et autres), par indication de maladie (diabète sucré de type 2, gestion du poids/obésité chronique, gestion des risques cardiométaboliques et autres), par voie d’administration (sous-cutanée {stylos multidoses préremplis et stylos préremplis unidose} et orale), par type (de marque et générique/non d’origine), par âge (Pédiatrique et adultes), par canal de distribution (pharmacies de détail, pharmacies hospitalières, pharmacies en ligne, pharmacies spécialisées et autres) et prévisions région

Taille du marché du sémaglutide et perspectives d’avenir

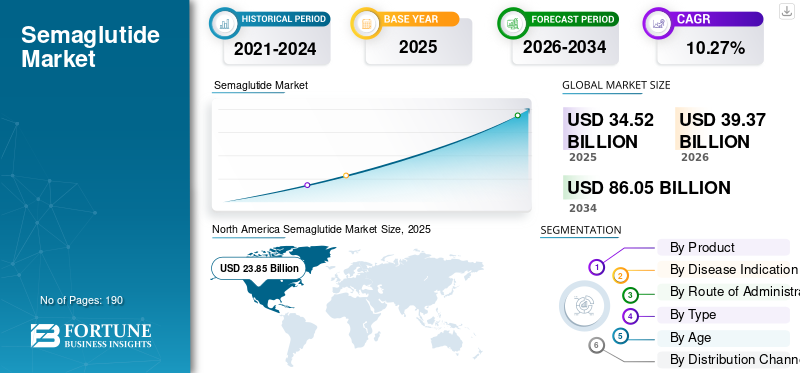

La taille du marché mondial du sémaglutide était évaluée à 34,52 milliards USD en 2025 et devrait passer de 39,37 milliards USD en 2026 à 86,05 milliards USD d’ici 2034, avec un TCAC de 10,27 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché du sémaglutide avec une part de marché de 69,09 % en 2025. La croissance de l’industrie mondiale du sémaglutide est tirée par la prévalence croissante de l’obésité, l’adoption des thérapies GLP-1 et l’augmentation des approbations réglementaires.

Les thérapies à base de sémaglutide sont de plus en plus acceptées car elles contribuent à améliorer le contrôle glycémique, favorisent la perte de poids et sont utilisées par des groupes de patients plus larges. À mesure que la confiance clinique augmente et que les entreprises élargissent l’accès, l’approvisionnement et les formats de produits, le marché devrait connaître une croissance soutenue dans les principales régions.

Le marché mondial devrait connaître une forte croissance dans les années à venir, en raison du fardeau croissant de l’obésité, de la prévalence du diabète de type 2 et de la demande croissante d’une gestion efficace à long terme des maladies métaboliques. En outre, les investissements continus et l’expansion du cycle de vie des produits à base de sémaglutide, ainsi que les collaborations stratégiques entre des entreprises clés, soutiennent l’expansion globale du marché.

- Par exemple, en mars 2026, Novo Nordisk a collaboré avec Hims, Inc. dans le cadre d'une nouvelle stratégie de traitements de perte de poids impliquant des GLP-1, faisant évoluer son offre américaine pour s'aligner sur l'approche mondiale de l'entreprise. Aux États-Unis, la société prévoit de fournir aux clients du GLP-1 l'accès à un large assortiment de médicaments approuvés par la FDA américaine et de proposer du sémaglutide composé via la plateforme à une échelle limitée.

Les principaux acteurs du secteur du sémaglutide, tels que Novo Nordisk A/S., Eli Lilly and Company, AstraZeneca PLC et Sanofi, se concentrent sur l'élargissement de leur offre et le renforcement de leurs positions sur le marché. Novo Nordisk reste l'acteur dominant sur le marché mondial du sémaglutide, soutenu par un solide portefeuille comprenant des options de formulation injectable et orale.

Des produits tels que Ozempic, Rybelsus et Wegovy ont atteint une pénétration substantielle du marché, soutenus par de multiples approbations de la FDA et des approbations réglementaires croissantes sur les marchés mondiaux. Cela a renforcé la part de marché dominante de la société en matière de sémaglutide et a établi une barrière élevée à l’entrée pour les concurrents.

Le marché mondial du sémaglutide est stimulé par la prévalence croissante du diabète de type 2 et la demande croissante de traitements efficaces contre l’obésité. La taille du marché du sémaglutide augmente considérablement à mesure que les thérapies agonistes des récepteurs GLP-1 gagnent en adoption clinique généralisée. Ces thérapies démontrent une forte efficacité dans le contrôle glycémique et la perte de poids, positionnant les thérapies à base de sémaglutide comme la pierre angulaire de la gestion chronique du poids.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché du sémaglutide PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 34,52 milliards USD

- Taille du marché en 2026 : 39,37 milliards USD

- Taille du marché prévue pour 2034 : 86,05 milliards de dollars

- TCAC : 10,27 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché du sémaglutide avec une part de 69,09 % en 2025.

- Le segment Ozempic détenait la plus grande part de marché en raison de sa forte adoption commerciale.

- Le segment du diabète sucré de type 2 représentait la plus grande part de marché.

Amérique du Nord

Le marché a atteint 23,85 milliards de dollars en 2025 et continue de dominer le marché mondial.

Europe

Le marché devrait atteindre 6,61 milliards USD en 2026, avec une croissance de 12,96 % TCAC.

Asie-Pacifique

Le marché devrait atteindre 4,67 milliards de dollars en 2026, porté par la prévalence croissante du diabète et de l'obésité.

NOUS.

Le marché est estimé à 24,10 milliards de dollars en 2026, soit 61,20 % des revenus mondiaux.

Japon

Le marché est estimé à 1,11 milliard de dollars en 2026, soit 2,81 % du chiffre d'affaires mondial.

En savoir plus

Tendances du marché du sémaglutide

La demande croissante de solutions de gestion du poids sur ordonnance à long terme apparaît comme une tendance clé du marché

Le marché mondial assiste à une évolution vers une gestion du poids à long terme basée sur des prescriptions, l’obésité étant de plus en plus traitée comme une maladie chronique. Les patients, les médecins et les plateformes de soins de santé manifestent leur intérêt pour les thérapies capables de favoriser une perte de poids durable sur une période de traitement plus longue. Cela améliore les perspectives commerciales du sémaglutide, car son profil clinique et son utilisation croissante dans le traitement de l'obésité en font une option plus acceptée dans la gestion courante des maladies métaboliques. De plus, une disponibilité plus large, des modèles d’accès payants et de nouveaux formats de produits renforcent encore cette tendance sur le marché.

- Par exemple, en janvier 2026, Novo Nordisk a annoncé que la pilule Wegovy, décrite comme un GLP-1 oral pour la perte de poids chez les adultes, était disponible aux États-Unis auprès de plus de 70 000 distributeurs.pharmacieset plusieurs canaux de soins. Ce développement devrait faciliter l’accès des patients au traitement de l’obésité sur ordonnance à long terme, accélérant ainsi l’adoption de thérapies à base de sémaglutide sur le marché.

Une tendance clé est l’élargissement de l’utilisation des thérapies à base de sémaglutide au-delà du diabète de type 2 vers la gestion du poids chronique et la réduction du risque cardiométabolique. Cette expansion reflète la reconnaissance croissante de l’obésité en tant que maladie primaire, entraînant une demande soutenue pour les thérapies GLP-1.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Le passage à la formulation orale représente une avancée significative. Le sémaglutide oral améliore l'observance du traitement par les patients en offrant une alternative non invasive aux traitements injectables. Cette tendance élargit l’accessibilité et favorise une adoption plus large parmi diverses populations de patients, en particulier celles qui sont réticentes à initier un traitement injectable.

Une autre tendance notable est l’intégration du sémaglutide dans des parcours thérapeutiques complets. Les prestataires de soins de santé combinent la pharmacothérapie avec des interventions sur le mode de vie pour améliorer les résultats à long terme. Cette approche renforce le rôle du sémaglutide dans des stratégies plus larges de gestion des maladies métaboliques.

Dynamique clé du marché

Facteurs du marché

Le fardeau mondial croissant de l’obésité et du diabète de type 2 stimule la croissance du marché.

Un facteur clé de la croissance du marché mondial du sémaglutide est le fardeau croissant du diabète de type 2 et de l’obésité à l’échelle mondiale. À mesure que ces conditions augmentent, les systèmes de santé et les médecins se concentrent davantage sur les traitements susceptibles d’améliorer le contrôle de la glycémie tout en favorisant une réduction de poids significative. Cela accroît la demande de thérapies à base de sémaglutide, car elles répondent à deux besoins métaboliques majeurs en matière de santé grâce à une approche thérapeutique unique. En outre, la prise de conscience croissante de l’obésité en tant que maladie chronique et le nombre croissant de patients diabétiques devraient soutenir la croissance du marché à long terme.

- Par exemple, en février 2026, Novo Nordisk a annoncé une réduction significative du prix catalogue aux États-Unis pour Wegovy, Ozempic et Rybelsus, tout en poursuivant ses efforts pour élargir l’accès à ses médicaments à base de sémaglutide. Cela devrait soutenir une adoption plus large par les patients des traitements contre l’obésité et le diabète, renforçant ainsi la demande sur l’ensemble du marché.

La prévalence croissante des troubles métaboliques crée une demande soutenue de thérapies agonistes efficaces des récepteurs GLP-1. Les thérapies à base de sémaglutide ont démontré de solides résultats cliniques en matière de contrôle glycémique et de perte de poids, soutenant leur adoption rapide dans les systèmes de santé.

L’utilisation croissante du sémaglutide dans la gestion chronique du poids est un catalyseur de croissance important. Les médecins prescrivent de plus en plus ces thérapies au-delà du traitement du diabète, abordant l'obésité comme une condition principale. Ce changement est soutenu par une prise de conscience croissante des complications liées à l’obésité, notamment des risques cardiovasculaires, ce qui renforce encore la demande de traitements avancés contre l’obésité.

Les approbations réglementaires accélèrent également l’expansion du marché. Les multiples approbations de la FDA et les approbations réglementaires mondiales pour les produits à base de sémaglutide ont élargi l'accès aux marchés clés. Ces approbations permettent une utilisation clinique plus large et soutiennent l'intégration dans les directives de traitement standard.

Restrictions du marché

Les effets secondaires gastro-intestinaux et les problèmes de tolérance entravent la croissance du marché

Le marché mondial est confronté à une contrainte critique car les effets secondaires gastro-intestinaux, tels que les nausées, les vomissements, la diarrhée, la constipation et l'inconfort abdominal, peuvent réduire le confort du patient lors du début du traitement et de l'augmentation de la dose. Lorsque les patients ressentent ces effets secondaires, certains peuvent retarder l’ajustement posologique, interrompre le traitement plus tôt ou devenir moins disposés à poursuivre un traitement à long terme, ce qui peut limiter la persistance des prescriptions et l’expansion globale du marché. Cela devient plus important dans la gestion de l’obésité, où le traitement est souvent poursuivi pendant une durée plus longue et où l’observance du patient joue un rôle majeur dans le succès commercial. En conséquence, les problèmes de tolérance restent un facteur important qui peut ralentir l’adoption plus large du sémaglutide au sein de certains groupes de patients.

- Par exemple, l'étiquette Wegovy approuvée par la FDA indique que dans les essais de réduction de poids chez les adultes, 73 % des patients traités par Wegovy ont signalé des effets indésirables gastro-intestinaux contre 47 % sous placebo, avec des réactions graves signalées plus fréquemment avec Wegovy (4,1 %) qu'avec le placebo (0,9 %). L'étiquette indique également que des effets indésirables gastro-intestinaux graves ont été associés à Wegovy et qu'il n'est pas recommandé chez les patients présentant une gastroparésie sévère.

Le marché du sémaglutide est confronté à plusieurs contraintes liées aux coûts, aux considérations de sécurité et aux limites de la chaîne d’approvisionnement. Les coûts de traitement élevés restent un obstacle important, en particulier sur les marchés émergents. Les thérapies à base de sémaglutide ont un prix élevé, ce qui limite l'accessibilité pour les populations non assurées et restreint la croissance plus large du marché du sémaglutide.

Les effets secondaires associés aux thérapies GLP-1 présentent également des défis. Les effets indésirables courants, notamment l'inconfort gastro-intestinal, peuvent affecter l'observance du traitement par le patient et le comportement de prescription du médecin. Les préoccupations concernant la sécurité et la tolérabilité à long terme nécessitent une évaluation clinique continue, influençant les taux d'adoption.

Opportunités de marché

La demande croissante de formulations orales de sémaglutide présente une opportunité majeure de croissance du marché

Le marché mondial devrait offrir de fortes opportunités de croissance pour les formulations orales, car elles peuvent améliorer la commodité du traitement et élargir la base de patients au-delà de ceux qui sont à l’aise avec les thérapies injectables. Alors que de plus en plus de patients et de médecins recherchent des options de traitement à long terme plus simples pour l'obésité et les troubles métaboliques, le sémaglutide oral peut favoriser une meilleure acceptation, une adoption plus précoce du traitement et une portée commerciale plus large. Cela crée une opportunité significative pour les entreprises de renforcer l’accès dans les contextes de vente au détail, de soins primaires et de gestion plus large des maladies chroniques. En outre, les formulations orales peuvent aider le sémaglutide à pénétrer de nouveaux segments de patients où la commodité et la familiarité du traitement à base de comprimés jouent un rôle important dans le choix thérapeutique.

- Par exemple, en janvier 2026, Novo Nordisk a souligné l’approbation par la FDA et le lancement de la pilule Wegovy aux États-Unis, la décrivant comme le premier et le seul médicament oral GLP-1 approuvé une fois par jour pour la gestion du poids. La société a déclaré que cette avancée ouvre de nouvelles possibilités pour plus de 100 millions de personnes aux États-Unis vivant avec l'obésité, ce qui indique un fort potentiel commercial pour le sémaglutide oral et soutient l'expansion future du marché.

Le marché du sémaglutide présente des opportunités significatives liées à l’expansion des indications thérapeutiques et à la demande mondiale croissante de traitements contre l’obésité. La prévalence croissante des troubles métaboliques crée une vaste population de patients adressables, soutenant la croissance à long terme du marché du sémaglutide. Les opportunités sont particulièrement fortes dans le domaine de la gestion du poids chronique, où les besoins médicaux non satisfaits restent importants.

L'expansion géographique offre un potentiel considérable. L’Asie-Pacifique et l’Amérique latine émergent comme des régions à forte croissance en raison de l’amélioration de l’accès aux soins de santé et de la sensibilisation croissante aux maladies liées à l’obésité. Les approbations réglementaires dans ces régions permettent une entrée plus large sur le marché et élargissent la taille du marché mondial du sémaglutide.

Le développement de formulations de nouvelle génération représente une autre opportunité clé. Les innovations visant à améliorer la fréquence d’administration, à réduire les effets secondaires et à améliorer l’efficacité devraient renforcer le positionnement concurrentiel. Des thérapies à action prolongée et combinées sont en cours de développement, offrant un potentiel d'amélioration des résultats pour les patients.

Défis du marché

L’accès restreint aux marchés à faible revenu et sensibles aux prix apparaît comme un défi majeur pour le marché

Le marché mondial est confronté à un défi majeur, car les prix élevés des produits, l’aide limitée au remboursement et la disponibilité inégale des marchés restreignent l’accès aux marchés à faible revenu et sensibles aux prix. Lorsque l’accessibilité financière reste faible, une grande partie des patients éligibles ne peuvent pas commencer ou poursuivre un traitement, ce qui réduit les volumes de prescriptions et ralentit la pénétration plus large du marché. Ce défi est plus important dans les pays émergents, où les budgets de santé sont plus serrés et où les médicaments contre l’obésité ne sont souvent pas prioritaires dans la couverture publique. En conséquence, même si la demande clinique de sémaglutide augmente, l’adoption commerciale reste inégale selon les régions en raison de barrières d’accès plutôt que d’un manque de besoins médicaux.

- En décembre 2025, l’OMS a publié ses lignes directrices mondiales sur les médicaments GLP-1 contre l’obésité et a averti que, sans une action délibérée en matière de fabrication, d’abordabilité et de préparation du système de santé, l’accès à ces thérapies pourrait aggraver les disparités existantes en matière de santé. L'OMS a également déclaré que, même avec une expansion rapide de la production, les thérapies GLP-1 devraient atteindre moins de 10 % des personnes qui pourraient en bénéficier d'ici 2030, soulignant le défi d'accès qui freine l'expansion du marché dans les contextes à faible revenu.

Analyse de segmentation

Par produit

Ozempic a dominé le marché en raison de ses fortes ventes

En fonction du produit, le marché est classé en Ozempic, Rybelsus, Wegovy et autres.

Ozempic

Le segment Ozempic a dominé la part de marché mondiale du sémaglutide en raison de la hausse des ventes de produits. En outre, il aborde la plus grande utilisation commerciale établie du sémaglutide, à savoir la gestion du diabète de type 2. Il bénéficie également d’une très large connaissance des médecins et d’une adoption mondiale de longue date. Étant donné que le bassin de patients diabétiques est plus important et traité de manière plus cohérente au fil du temps, Ozempic a généré des volumes de prescription et une contribution aux revenus plus importants que les autres marques de sémaglutide. Cela a permis à Ozempic de conserver sa position de leader dans le segment de produits. L'autre segment devrait croître à un TCAC de 47,01 % au cours de la période de prévision.

- Par exemple, en décembre 2024, Novo Nordisk a annoncé que le comité des médicaments à usage humain (CHMP) de l'Agence européenne des médicaments (EMA) avait adopté un avis positif pour une mise à jour de l'étiquette Ozempic afin de refléter les données de l'essai FLOW sur les résultats rénaux. Ce type d'expansion du label renforce la valeur clinique d'Ozempic dans le traitement du diabète et soutient son leadership continu sur le marché des produits à base de sémaglutide.

Ozempic représente un produit leader sur le marché mondial du sémaglutide, principalement indiqué pour la gestion du diabète de type 2. Il a acquis une part de marché substantielle du sémaglutide en raison de sa forte efficacité clinique dans le contrôle glycémique et de ses avantages secondaires en matière de perte de poids. Les médecins prescrivent largement Ozempic comme traitement agoniste des récepteurs GLP-1 de première intention, soutenu par de nombreuses approbations de la FDA et des preuves cliniques.

La demande continue d’augmenter à mesure que les prestataires de soins de santé reconnaissent de plus en plus ses avantages cardiométaboliques. Ozempic contribue de manière significative à la taille du marché du sémaglutide et reste un moteur de revenus clé pour Novo Nordisk. Son profil de sécurité établi et sa large disponibilité renforcent sa position de leader dans le paysage concurrentiel.

Rybelsus

Rybelsus est la première formulation orale de sémaglutide, représentant une innovation majeure dans les thérapies GLP-1. Il répond à la préférence des patients pour les traitements non injectables, améliorant ainsi l'observance et élargissant la population adressable. Ce produit a renforcé la croissance du marché du sémaglutide en permettant l'accès aux patients réticents à adopter des thérapies injectables.

La formulation orale est particulièrement intéressante dans les contextes de soins primaires, où la facilité d'administration est essentielle. Bien que son adoption continue de progresser par rapport aux produits injectables, Rybelsus gagne du terrain sur les marchés développés. Son rôle dans la diversification des options de traitement soutient les tendances à long terme du marché du sémaglutide vers une conception thérapeutique centrée sur le patient.

Wegovy

Wegovy est spécifiquement positionné pour les traitements de gestion du poids chronique et de l'obésité, ce qui en fait un moteur de croissance clé sur le marché du sémaglutide. Sa forte efficacité en matière de perte de poids a entraîné une adoption rapide, en particulier sur les marchés à forte prévalence d’obésité.

La demande pour Wegovy a augmenté en raison de la prise de conscience croissante de l’obésité en tant que condition médicale nécessitant une intervention pharmacologique. Les approbations réglementaires ont élargi son utilisation, renforçant sa contribution à la taille du marché du sémaglutide. Les contraintes de la chaîne d’approvisionnement ont parfois limité la disponibilité, soulignant la nécessité d’augmenter les capacités.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par indication de la maladie

Des prescriptions plus élevées pour le diabète sucré de type 2 ont alimenté une domination segmentaire

En fonction des indications de la maladie, le marché est segmenté en diabète sucré de type 2, gestion du poids/obésité chronique, gestion des risques cardiométaboliques et autres.

Diabète sucré de type 2

En 2025, le segment du diabète sucré de type 2 dominait le marché. Le sémaglutide a été créé et commercialisé à grande échelle dans le traitement du diabète avant de s'étendre plus largement aux applications contre l'obésité et les maladies cardiométaboliques. Étant donné que le diabète nécessite une prise en charge continue à long terme et qu’il existe une très large base de patients diagnostiqués à l’échelle mondiale, la demande est restée plus forte et plus cohérente dans cette indication. Cela a directement soutenu une utilisation plus élevée du sémaglutide dans le diabète. Les approbations réglementaires des autorités clés renforcent encore la croissance du segment.

- Par exemple, en janvier 2026, Novo Nordisk a reçu l'approbation de Santé Canada pour RYBELSUS (comprimés de sémaglutide) afin de réduire le risque d'événements cardiovasculaires (CV) indésirables majeurs (décès d'origine cardiovasculaire, infarctus du myocarde non mortel ou accident vasculaire cérébral non mortel) chez les adultes atteints de diabète sucré de type 2 qui ont établi une maladie cardiovasculaire ou qui présentent un risque élevé de ces événements.

Le diabète de type 2 reste la principale indication sur le marché du sémaglutide, représentant une part substantielle de la demande totale. Les thérapies agonistes des récepteurs GLP-1 sont largement adoptées en raison de leur efficacité dans le contrôle de la glycémie et la réduction du risque cardiovasculaire. Les prestataires de soins de santé préfèrent de plus en plus le sémaglutide aux thérapies traditionnelles en raison de son double avantage en matière de régulation du glucose et de perte de poids. Ce segment continue de déterminer la référence. L'autre segment devrait croître à un TCAC de 42,81 % au cours de la période de prévision.

Gestion du poids chronique/obésité

La gestion du poids chronique est le segment qui connaît la croissance la plus rapide sur le marché mondial du sémaglutide. La reconnaissance croissante de l’obésité en tant que maladie chronique stimule la demande de traitements pharmacologiques efficaces. Les thérapies à base de sémaglutide ont démontré des résultats significatifs en matière de perte de poids, les positionnant comme les principaux traitements contre l'obésité. L'adoption se développe rapidement sur les marchés développés, soutenue par les approbations réglementaires et la sensibilisation croissante des patients. Ce segment contribue largement à la croissance du marché du sémaglutide et devrait remodeler la dynamique globale du marché.

Gestion des risques cardiométaboliques

Le sémaglutide est de plus en plus utilisé pour réduire le risque cardiométabolique, reflétant son potentiel thérapeutique plus large. Les preuves cliniques soutenant les bienfaits cardiovasculaires stimulent l’adoption parmi les populations de patients à haut risque. Ce segment représente un domaine de croissance émergent, avec une intégration croissante dans les directives de traitement. Il soutient la diversification sur le marché du sémaglutide et améliore la création de valeur à long terme.

Par voie d'administration

Présence d'offres de produits majeures dans la croissance segmentaire stimulée par le sémaglutide administré par voie sous-cutanée

En fonction de la voie d’administration, le marché est segmenté en sous-cutanée et orale.

Sous-cutanée (stylos préremplis multidoses et stylos préremplis unidose)

Sur la base de la voie d'administration, le segment sous-cutané a dominé le marché en 2025. Les principales marques de sémaglutide ayant la plus forte adoption commerciale, à savoir Ozempic et Wegovy, sont des produits injectables. Étant donné que ces produits représentent une base de revenus beaucoup plus importante que le sémaglutide oral, la voie injectable a contribué à la majorité de la part de marché.

L'administration sous-cutanée domine le marché du sémaglutide, soutenue par une utilisation clinique établie et une forte efficacité. Les stylos préremplis offrent commodité et dosage précis, améliorant ainsi l’observance du patient. Les formats multidoses et monodoses sont largement utilisés dans les indications du diabète et de la gestion du poids. Ce segment représente la plus grande part de la taille du marché du sémaglutide, grâce à la familiarité des médecins et aux résultats prouvés.

Les grandes entreprises opérant sur le marché se concentrent sur les offres technologiquement avancées et les approbations réglementaires qui les accompagnent pour renforcer leur position sur le marché.

- Par exemple, en juillet 2024, Novo Nordisk a annoncé que le comité des médicaments à usage humain (CHMP) de l’Agence européenne des médicaments (EMA) avait adopté un avis positif pour une mise à jour de l’étiquette de Wegovy (semaglutide 2,4 mg) afin de refléter les données de l’essai SELECT sur les résultats cardiovasculaires. Il est administré par voie sous-cutanée.

Oral

La formulation orale représente un développement transformateur sur le marché du sémaglutide. Il offre une alternative non invasive, améliorant l’acceptation des patients et élargissant l’accessibilité au traitement. Bien qu’encore en développement, ce segment devrait gagner des parts de marché au fil du temps. Sa croissance est soutenue par la demande croissante d’options de traitement pratiques et par l’innovation continue dans les systèmes d’administration de médicaments. Le segment oral devrait croître à un TCAC de 14,65 % au cours de la période de prévision.

Par type

Les lancements de nouveaux produits dans le segment des marques ont entraîné une croissance

En fonction du type, le marché est segmenté en produits de marque et génériques/non originaux.

De marque

En 2025, le segment de marque a dominé le marché, car les marques originales de Novo Nordisk sont toujours en tête de la commercialisation du sémaglutide, tandis que la concurrence générique ou non originale reste très limitée sur les principaux marchés réglementés. Cela fait que la plupart des prescriptions et des revenus continuent de transiter par des produits de marque tels que Ozempic, Rybelsus et Wegovy. Novo Nordisk est le seul fabricant de médicaments à base de sémaglutide de marque approuvés, ce qui renforce le fait que le segment de marque détient toujours la nette avance commerciale sur le marché.

- Par exemple, en décembre 2025, Emcure Pharmaceuticals a annoncé le lancement commercial de Poviztra, une injection de sémaglutide, dans toute l'Inde. Avec ce lancement, Emcure devient la première entreprise indienne à distribuer et commercialiser exclusivement Poviztra, une deuxième marque de sémaglutide injectable de Novo Nordisk pour la gestion du poids.

Les produits de marque dominent le marché mondial du sémaglutide, Novo Nordisk occupant une position de leader. Une solide protection de la propriété intellectuelle et les approbations réglementaires soutiennent des prix plus élevés et une part de marché élevée. Ces produits bénéficient d’une validation clinique approfondie et d’une confiance établie parmi les prestataires de soins de santé. Les thérapies de marque sont les principaux contributeurs à la taille du marché du sémaglutide et à la génération de revenus.

Générique/Non Originaire

Les produits à base de sémaglutide génériques ou non originaux sont actuellement limités en raison de la protection par brevet. Toutefois, l’entrée future sur le marché devrait accroître la concurrence et améliorer l’accessibilité. Ce segment représente une opportunité à long terme, notamment sur les marchés sensibles aux coûts. À mesure que les brevets expirent, l’entrée de génériques pourrait influencer de manière significative les tendances du marché du sémaglutide et la dynamique des prix. Le segment générique/non original devrait croître à un TCAC de 66,03 % au cours de la période de prévision.

Par âge

Un fort volume de patients dans le segment des adultes a assisté à une croissance segmentaire

En fonction de l’âge, le marché est segmenté en pédiatrie et adulte.

Adultes

En 2025, le segment des adultes a dominé le marché, car les principales utilisations approuvées du sémaglutide, en particulier le diabète de type 2 et la plupart des indications liées à l'obésité et aux maladies cardiométaboliques, sont principalement destinées aux patients adultes. Bien que Wegovy ait une indication d'obésité pédiatrique pour les patients âgés de 12 ans et plus, la population globale traitée reste beaucoup plus importante chez les adultes, notamment via Ozempic et Rybelsus, qui sont approuvés pour les adultes atteints de diabète de type 2. Cette base de traitement pour adultes plus large a permis au segment adulte de conserver une nette avance en termes de part de marché.

- Par exemple, en février 2026, Abbott s'est associé à Novo Nordisk India pour commercialiser Extensior auprès des personnes atteintes de diabète de type 2. Cette alliance a tiré parti du leadership de Novo Nordisk dans le domaine des GLP-1 et du solide réseau de distribution d'Abbott pour accroître l'accès en Inde à un traitement du diabète de haute qualité. Extensior est une deuxième marque d'Ozempic, unGLP-1 RA (agoniste des récepteurs)

Les adultes représentent le segment le plus important du marché du sémaglutide, en raison de la forte prévalence du diabète de type 2 et de l’obésité. Ce groupe représente la majorité des prescriptions dans toutes les indications. La demande est soutenue par des directives de traitement établies et par une sensibilisation croissante à la santé métabolique. Le segment des adultes est le principal contributeur à la croissance du marché du sémaglutide à l’échelle mondiale.

Pédiatrique

L'utilisation pédiatrique du sémaglutide reste limitée mais s'étend progressivement avec l'évolution des preuves cliniques et des approbations réglementaires. Ce segment se concentre sur la gestion de l'obésité chez les populations plus jeunes. L'adoption est prudente en raison de considérations de sécurité et d'exigences réglementaires. Toutefois, la prévalence croissante de l’obésité infantile devrait stimuler la demande future. Le segment pédiatrique devrait croître à un TCAC de 22,14 % dans les années à venir.

Par canal de distribution

La commodité offerte par les pharmacies de détail pour la gestion des maladies chroniques a renforcé la domination segmentaire

En fonction du canal de distribution, le marché est segmenté en pharmacies de détail, pharmacies hospitalières, pharmacies en ligne, pharmacies spécialisées et autres.

Pharmacies de détail

Le segment des pharmacies de détail a dominé le marché. Le sémaglutide est largement utilisé comme traitement ambulatoire à long terme pour la gestion des maladies chroniques, ce qui rend la distribution communautaire de routine plus courante que l'approvisionnement en milieu hospitalier. Alors que de plus en plus d’établissements de soins ambulatoires prescrivent du sémaglutide pour la gestion du diabète et de l’obésité, les réseaux de pharmacies de détail deviennent le canal le plus pratique et le plus évolutif pour la distribution répétée. Cela a renforcé la part des pharmacies de détail, d'autant plus que Novo Nordisk continue d'élargir l'accès grâce à l'auto-paiement, télésanté-modèles d'exécution liés et basés sur la pharmacie.

- Par exemple, en décembre 2025, BIOCON a annoncé la signature d'un accord de licence avec Ajanta Pharma Ltd, une société de formulations pharmaceutiques spécialisées, pour commercialiser son produit médicamenteux verticalement intégré, le Semaglutide, utilisé pour améliorer le contrôle glycémique chez les adultes atteints de diabète de type 2.

Les pharmacies de détail représentent une part importante de la distribution du marché du sémaglutide. Ces canaux permettent d'accéder aux prescriptions ambulatoires et aux traitements en cours. Une forte présence sur les marchés développés favorise un approvisionnement constant et un accès des patients, contribuant ainsi à la taille globale du marché.

Pharmacies spécialisées

Le segment des pharmacies spécialisées devrait croître à un TCAC de 15,45 % au cours de la période d’étude. Les pharmacies spécialisées se concentrent sur les thérapies à forte valeur ajoutée, notamment les traitements à base de sémaglutide. Ces prestataires proposent des programmes de soutien aux patients et un suivi de l’observance.

Perspectives régionales du marché du sémaglutide

Par géographie, le marché est divisé en Amérique du Nord, Asie-Pacifique, Amérique latine, Europe, Moyen-Orient et Afrique.

Analyse du marché du sémaglutide en Amérique du Nord

North America Semaglutide Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2024 avec 21,88 milliards USD et a maintenu sa position de leader en 2025 avec 23,85 milliards USD. Le marché connaît une forte croissance en Amérique du Nord, car les cas d'obésité et de diabète de type 2 sont élevés et la notoriété des thérapies de gestion du poids sur ordonnance augmente rapidement.

L’Amérique du Nord domine le marché mondial du sémaglutide, stimulé par la forte prévalence du diabète de type 2 et la demande de traitements contre l’obésité. Des approbations solides de la FDA et des cadres de remboursement favorables soutiennent l'adoption rapide des thérapies agonistes des récepteurs GLP-1. Les infrastructures de soins de santé avancées et la sensibilisation à la gestion du poids chronique contribuent à une taille significative du marché du sémaglutide. Les investissements dans la chaîne d’approvisionnement garantissent une disponibilité constante des produits et une croissance soutenue du marché du sémaglutide.

Marché américain du sémaglutide

Compte tenu de la contribution substantielle de l'Amérique du Nord et de la domination américaine dans la région, le marché américain est estimé à environ 24,10 milliards de dollars en 2026, soit environ 61,20 % des revenus mondiaux. Les États-Unis dominent la part de marché du sémaglutide en Amérique du Nord, soutenus par les premières approbations réglementaires et la forte présence commerciale de Novo Nordisk. L'adoption massive de thérapies à base de sémaglutide pour la perte de poids et la gestion du diabète stimule la demande. L’expansion de la couverture d’assurance améliore l’accessibilité. Le marché reflète une forte croissance, tirée par la prévalence croissante de l’obésité, l’acceptation des médecins et l’innovation continue dans les thérapies GLP-1.

Analyse du marché européen du sémaglutide

L'Europe devrait connaître une croissance de 12,96 % dans les années à venir, la deuxième plus élevée parmi toutes les régions, et atteindre une valorisation de 6,61 milliards de dollars en 2026. Le marché est en croissance en Europe car la région dispose d'un importantmaladie cardiométaboliquefardeau et une attention clinique croissante sur la gestion à long terme de l’obésité, alimentant la demande.

L'Europe affiche une croissance constante du marché du sémaglutide, soutenue par les approbations réglementaires et l'adoption croissante des thérapies GLP-1. La demande est stimulée par la prévalence croissante du diabète de type 2 et de l’obésité. Les systèmes de santé mettent l’accent sur la rentabilité et les résultats cliniques. L’efficacité de la chaîne d’approvisionnement et une solide infrastructure pharmaceutique soutiennent la distribution. La région reflète des tendances équilibrées du marché du sémaglutide, avec un accent croissant sur la gestion du poids chronique.

Marché britannique du sémaglutide

Le marché britannique est estimé à environ 1,32 milliard de dollars en 2026, ce qui représente environ 3,37 % des revenus mondiaux. Le marché du sémaglutide au Royaume-Uni est en expansion constante, soutenu par des initiatives de santé publique et une sensibilisation croissante aux traitements contre l'obésité. Les approbations réglementaires et les directives cliniques facilitent l’adoption des thérapies GLP-1. La demande de solutions de gestion du poids chronique est en hausse. Le marché reflète une croissance modérée, tirée par l’accessibilité des soins de santé et l’évolution des protocoles de traitement dans le cadre du National Health Service.

Marché du sémaglutide en Allemagne

Le marché allemand devrait atteindre environ 1,11 milliard de dollars en 2026, soit environ 2,81 % des revenus mondiaux. L’Allemagne est un contributeur clé au marché européen du sémaglutide, soutenu par des systèmes de santé avancés et des politiques de remboursement solides. L'adoption de thérapies à base de sémaglutide augmente dans les traitements du diabète et de l'obésité. Les médecins mettent l’accent sur la prescription fondée sur des données probantes. Le marché bénéficie de la clarté réglementaire et de l’innovation pharmaceutique. L’Allemagne soutient une croissance régulière du marché du sémaglutide grâce à une demande constante et à une infrastructure de soins de santé solide.

Analyse du marché du sémaglutide en Asie-Pacifique

L’Asie-Pacifique devrait atteindre 4,67 milliards de dollars en 2026 et assurer la position de troisième plus grande région du marché. Le marché est en croissance dans la région Asie-Pacifique, car le diabète et l'obésité augmentent rapidement dans les principaux pays, créant ainsi une demande plus forte pour un traitement efficace des maladies métaboliques.

L’Asie-Pacifique représente une région à forte croissance sur le marché mondial du sémaglutide, tirée par la prévalence croissante du diabète de type 2 et de l’obésité. L’élargissement de l’accès aux soins de santé et la sensibilisation accrue aux thérapies GLP-1 soutiennent leur adoption. Les approbations réglementaires progressent sur les marchés clés. La région offre un potentiel de croissance important pour le marché du sémaglutide, soutenu par d’importantes populations de patients et par l’amélioration des infrastructures de la chaîne d’approvisionnement pharmaceutique.

Marché japonais du sémaglutide

Le marché japonais en 2026 est estimé à environ 1,11 milliard de dollars, soit environ 2,81 % des revenus mondiaux. L’Asie-Pacifique représente une région à forte croissance sur le marché mondial du sémaglutide, tirée par la prévalence croissante du diabète de type 2 et de l’obésité. L’élargissement de l’accès aux soins de santé et la sensibilisation accrue aux thérapies GLP-1 soutiennent leur adoption. Les approbations réglementaires progressent sur les marchés clés. La région offre un potentiel de croissance important pour le marché du sémaglutide, soutenu par d’importantes populations de patients et par l’amélioration des infrastructures de la chaîne d’approvisionnement pharmaceutique.

Marché chinois du sémaglutide

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus estimés à environ 1,25 milliard de dollars en 2026, soit environ 3,18 % des ventes mondiales. Le marché chinois du sémaglutide connaît une expansion rapide, stimulée par la prévalence croissante de l’obésité et du diabète de type 2. L’accès croissant aux soins de santé et la sensibilisation croissante aux thérapies avancées soutiennent leur adoption. Les approbations réglementaires permettent l’entrée sur le marché. Les acteurs nationaux et internationaux renforcent leur présence. Le marché offre un fort potentiel de croissance, soutenu par une large population et une infrastructure de santé en évolution.

Marché du sémaglutide en Inde

Le marché indien en 2026 est estimé à environ 0,28 milliard de dollars, soit environ 0,71 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de cet espace de marché au cours de la période de prévision. Le marché de l'Amérique latine devrait atteindre une valorisation de 1,47 milliard de dollars en 2026. La région connaît une croissance du marché, les fournisseurs recherchant des solutions d'imagerie plus portables et plus rentables pour étendre l'accès au-delà des grands centres urbains. Au Moyen-Orient et en Afrique, le CCG devrait atteindre 0,67 milliard de dollars en 2026.

Le marché du sémaglutide en Amérique latine se développe régulièrement, soutenu par une sensibilisation croissante aux traitements de l’obésité et à la gestion du diabète. L’accès croissant aux soins de santé et les approbations réglementaires permettent l’adoption de thérapies GLP-1. La sensibilité aux coûts reste un défi. Cependant, l’expansion des réseaux de distribution pharmaceutique soutient la croissance progressive du marché du sémaglutide et l’augmentation de la taille du marché dans les pays clés de la région.

Le marché du sémaglutide au Moyen-Orient et en Afrique connaît une croissance modérée, tirée par la prévalence croissante des troubles métaboliques et l’amélioration de l’accès aux soins de santé. La demande en matière de gestion du poids et de traitement du diabète augmente. Les approbations réglementaires élargissent progressivement la disponibilité. La croissance du marché est soutenue par les investissements dans les soins de santé et le renforcement des réseaux de chaînes d’approvisionnement pharmaceutiques dans la région.

Marché du sémaglutide en Afrique du Sud

Le marché sud-africain devrait atteindre environ 0,19 milliard de dollars en 2026, ce qui représente environ 0,49 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les grandes entreprises mettent l’accent sur les investissements en R&D pour augmenter les revenus du marché

Le marché mondial du sémaglutide est fortement consolidé, avec des sociétés telles que Novo Nordisk A/S détenant la part de marché dominante. Parmi les autres acteurs clés du marché figurent SunPharmaceutiqueIndustries Limited, Zydus Lifesciences Limited et NATCO Pharma Limited. Les partenariats stratégiques, les approbations réglementaires critiques, les lancements de nouveaux produits, les initiatives de recherche et développement et l'augmentation des investissements dans le secteur devraient stimuler les gains de parts de marché de ces entreprises au cours de la période de prévision.

- Par exemple, en février 2026, Zydus a lancé des injections génériques de sémaglutide en Inde après l'expiration de son brevet en mars sous les marques SEMAGLYN, MASHEMA et ALTERME.

Parmi les autres acteurs importants du marché mondial figurent Eris Lifesciences Limited, Hangzhou Jiuyuan Gene Engineering Co., Ltd. et Sandoz AG. Ils se concentrent sur la R&D, les partenariats stratégiques et l’introduction de nouveaux produits pour renforcer leurs positions.

avantage du premier arrivé et portefeuille complet de thérapies à base de sémaglutide. Des produits tels que Ozempic, Rybelsus et Wegovy ont obtenu une part de marché importante du sémaglutide, soutenue par des données cliniques approfondies, de multiples approbations de la FDA et une forte reconnaissance de la marque. Cette domination crée des barrières à l’entrée élevées pour les concurrents.

Le paysage concurrentiel évolue à mesure que les sociétés pharmaceutiques se concentrent davantage sur les thérapies GLP-1 et les traitements contre l'obésité. Plusieurs acteurs investissent dans la recherche et le développement pour introduire des thérapies alternatives ou de nouvelle génération ciblant des voies métaboliques similaires. Ces efforts visent à capturer une partie de la taille croissante du marché du sémaglutide et à remettre en question le leadership de Novo Nordisk.

Les collaborations et partenariats stratégiques façonnent de plus en plus la dynamique du marché. Les entreprises forment des alliances pour accélérer le développement de médicaments, améliorer les capacités d’essais cliniques et étendre leur portée géographique. Ces partenariats prennent également en charge les approbations réglementaires dans plusieurs régions, facilitant ainsi une entrée plus rapide sur le marché.

L’innovation dans les systèmes d’administration de médicaments est un facteur concurrentiel clé. Le développement d’options de formulation orale et d’injectables à action prolongée améliore l’adhésion des patients et différencie les offres de produits. Les entreprises qui se concentrent sur la réduction des effets secondaires et l’amélioration de l’efficacité sont mieux placées pour gagner des parts de marché.

LISTE DES PRINCIPALES ENTREPRISES DE SEMAGLUTIDE PROFILÉES

- Novo Nordisk A/S (Danemark)

- Sun Pharmaceutical Industries Limited (Inde)

- Zydus Lifesciences Limited (Inde)

- NATCO Pharma Limited (Inde)

- Eris Lifesciences Limited (Inde)

- Hangzhou Jiuyuan Gene Engineering Co., Ltd. (Inde)

- Sandoz AG (Suisse)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2026 :Novo Nordisk a annoncé une expansion de plus de 451,47 millions de dollars de ses installations d'Athlone. Cet investissement a marqué une infrastructure de production plus solide pour soutenir la future chaîne d’approvisionnement des traitements contre l’obésité et le diabète et réduire les contraintes de croissance liées à la capacité.

- Janvier 2026 :Novo Nordisk a lancé Wegovy (semaglutide) en tant que médicament GLP-1 oral une fois par jour pour la gestion du poids aux États-Unis, devenant ainsi le premier et le seul médicament oral GLP-1 une fois par jour approuvé pour la gestion du poids aux États-Unis. Il s'agit d'un lancement de produit majeur pour le marché, car il étend le sémaglutide au-delà des formulations injectables et peut améliorer l'adoption par les patients qui préfèrent un traitement oral.

- Août 2025 :Eli Lilly a déclaré qu'elle réalisait des investissements substantiels pour soutenir le lancement du candidat oral au GLP-1, l'orforglipron. Dans son communiqué officiel sur les données d'un essai pivot sur l'obésité, Lilly a annoncé des investissements substantiels pour répondre à la demande anticipée lors du lancement de l'orforglipron, son candidat oral GLP-1.

- Juillet 2025 :Hims & Hers a annoncé une expansion au Canada suite à l'acquisition de ZAVA, synchronisée avec la disponibilité du sémaglutide générique.

- Avril 2025 :Novo Nordisk a annoncé un investissement de 1 209,0 millions de dollars pour agrandir ses installations de production à Montes Claros, au Brésil, afin d'augmenter sa capacité à produire des traitements injectables contre l'obésité et d'autres maladies chroniques graves.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 10,27 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par produit, indication de la maladie, voie d'administration, type, âge, canal de distribution et région |

| Par produit |

|

| Par indication de maladie |

|

| Par voie d'administration |

|

| Par type |

|

| Par âge |

|

| Par canal de distribution |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 34,52 milliards de dollars en 2025 et devrait atteindre 86,05 milliards de dollars d'ici 2034.

En 2025, la valeur du marché en Amérique du Nord s'élevait à 23,85 milliards de dollars.

Le marché devrait croître à un TCAC de 10,27 % sur la période de prévision 2026-2034.

Par type de produit, le segment Ozempic domine le marché.

Le fardeau mondial croissant de l’obésité et du diabète de type 2 stimule la croissance du marché.

Novo Nordisk, Sun Pharmaceutical Industries Limited et Zydus Lifesciences Limited sont les principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 190

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés