Taille du marché des gaz semi-conducteurs, part et analyse de l’industrie, par produit (gaz spécial électronique et gaz électronique en vrac), application (mémoire, logique et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

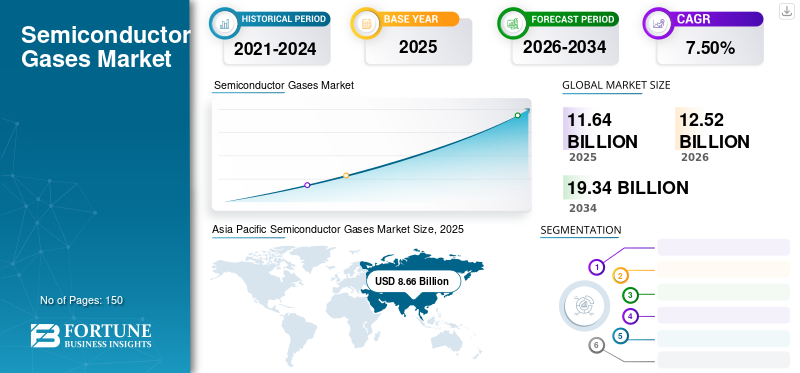

La taille du marché mondial des gaz semi-conducteurs était évaluée à 11,64 milliards USD en 2025 et devrait passer de 12,52 milliards USD en 2026 à 19,34 milliards USD d’ici 2034, avec un TCAC de 7,5 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des gaz semi-conducteurs avec une part de marché de 74,40 % en 2026. De plus, la taille du marché des gaz semi-conducteurs aux États-Unis devrait croître considérablement, pour atteindre une valeur estimée à 1,73 milliard de dollars d’ici 2032, stimulée par la demande croissante d’électronique de pointe et l’augmentation des investissements dans la fabrication et l’innovation de semi-conducteurs.

Les gaz semi-conducteurs sont utilisés dans le traitement des semi-conducteurs. Ces gaz semi-conducteurs peuvent être divisés en deux segments principaux, tels que les gaz électroniques en vrac et les gaz électroniques spéciaux. Peu de ces gaz comprennentgaz industrielscomme l'argon, le dioxyde de carbone, l'hélium ; l'hydrogène, l'azote et l'oxygène sous leur forme la plus pure, tandis que d'autres incluent des gaz tels que le fluorure d'azote qui sont exclusivement produits pour le secteur de la fabrication électronique. Les puces semi-conductrices sont au centre de tout appareil électronique moderne, permettant des développements dans les domaines des communications, de l'informatique, de la santé, des systèmes militaires et du secteur des transports, entre autres.

En outre, les technologies futures telles que l’informatique quantique, l’intelligence artificielle et les réseaux sans fil avancés tels que la 5G sont rendues possibles par les progrès des technologies de semi-conducteurs de pointe. Les gaz semi-conducteurs jouent un rôle essentiel dans la majorité des étapes impliquées dans la fabrication des semi-conducteurs. Cela comprend des étapes telles que le dépôt, la lithographie, la gravure, le dopage, le recuit et le nettoyage de la chambre, entre autres. À mesure que la fabrication de semi-conducteurs devient plus sophistiquée, la demande de gaz de haute pureté utilisés pour fabriquer ces puces semi-conductrices avancées est susceptible d’augmenter simultanément.

Pendant la pandémie de COVID-19, les restrictions de confinement imposées par plusieurs pays à travers le monde ont provoqué des perturbations de la chaîne d’approvisionnement dans l’ensemble de l’industrie des semi-conducteurs. Cela a entraîné des pénuries de matières premières, des retards logistiques et d’autres problèmes invisibles. Même si la demande de semi-conducteurs est restée élevée en pleine pandémie. L’offre n’a pas été en mesure de répondre à la demande croissante, ce qui a entraîné une pénurie de puces semi-conductrices. Cela a eu des conséquences négatives sur différentes industries dépendantes, notamment les secteurs de l’automobile et de l’électronique. Cela ressort clairement du fait que la pénurie desemi-conducteurs automobilesa contraint les principaux constructeurs automobiles du monde entier à fermer temporairement leurs chaînes de production ou même à adopter des mesures telles que la suppression de fonctionnalités telles que les sièges chauffants dans les véhicules.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des gaz semi-conducteurs

- Taille du marché en 2025 : 11,64 milliards de dollars

- Taille du marché en 2026 : 12,52 milliards de dollars

- Taille du marché prévue pour 2034 : 19,34 milliards de dollars

- TCAC : 7,5 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des gaz semi-conducteurs avec une part de marché de 74,40 % en 2026.

- Le segment des gaz spéciaux électroniques devrait devenir le segment leader avec une part de 51,04 % en 2026.

- Le segment logique devrait dominer le marché avec une part de 40,65 % en 2026.

Asie-Pacifique

L'Asie-Pacifique a maintenu une forte présence sur le marché mondial, atteignant 8,66 milliards de dollars en 2025, soit une part de 74,40 %, et devrait atteindre 9,37 milliards de dollars en 2026.

Amérique du Nord

En 2025, le marché nord-américain s'élevait à 1,28 milliard de dollars, soit 11,00 % de la demande mondiale, et devrait atteindre 1,35 milliard de dollars en 2026.

Europe

La région Europe a conquis 8,50 % du marché mondial en 2025, générant 0,99 milliard de dollars de revenus, et devrait atteindre 1,05 milliard de dollars en 2026.

NOUS.

Le marché devrait atteindre 1,23 milliard de dollars d’ici 2026, grâce à l’augmentation des investissements dans la fabrication de semi-conducteurs et aux politiques gouvernementales favorables.

Japon

Le marché des gaz semi-conducteurs devrait atteindre 2,22 milliards USD d’ici 2026, soutenu par l’expansion continue de la capacité de production de semi-conducteurs et la demande croissante de puces avancées.

En savoir plus

Tendances du marché des gaz semi-conducteurs

Demande croissante de semi-conducteurs du secteur des véhicules électriques pour stimuler la croissance du marché des gaz semi-conducteurs

Les semi-conducteurs sont devenus un élément prédominant de la vie moderne et sont au centre de toute technologie qui permet les appareils électroniques d’aujourd’hui. Au cours des dernières décennies, la tendance croissante à la numérisation dans différents secteurs a entraîné une augmentation de la demande de semi-conducteurs. L'industrie automobile mondiale fait également partie de la tendance à la numérisation, les véhicules conventionnels équipés de moteurs IC disposant d'un nombre beaucoup plus élevé de processeurs et de microcontrôleurs pour contrôler toutes les autres fonctions mineures. Le nombre de composants électroniques tels que les capteurs, les écrans tactiles et l'électronique de puissance, utilisés dans un véhicule électrique est nettement supérieur à celui utilisé dans n'importe quel véhicule conventionnel alimenté par IC.

Alors que l’industrie automobile mondiale surfe sur la vague électrique, la demande de semi-conducteurs devrait être multipliée par plusieurs au cours de la période de prévision. Cette transition mondiale vers les véhicules électriques est susceptible à son tour de donner une impulsion exponentielle à la fabrication de semi-conducteurs et, à son tour, de générer une demande plus élevée de matières premières telles que les gaz semi-conducteurs de haute pureté, qui jouent un rôle essentiel à chaque étape du processus de fabrication. Ainsi, la demande croissante du secteur de la mobilité électrique devrait stimuler la croissance du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des gaz semi-conducteurs

La demande croissante de l’industrie de l’électronique grand public pour stimuler la croissance du marché

Les progrès technologiques rapides au cours des dernières décennies ont permisélectronique grand publictels que les téléphones intelligents, les tablettes et les appareils électroniques portables, beaucoup plus abordables pour le grand public. Cette tendance devrait se poursuivre au cours de la période de prévision, entraînant une adoption plus large de ces appareils électroniques grand public. En avril 2021, selon les données publiées par la Banque mondiale, le nombre de personnes utilisant Internet dans le monde a augmenté rapidement au cours des dernières années. Plus de 60 % de la population mondiale utilise Internet et ce chiffre devrait augmenter dans les années à venir en raison de l’accessibilité croissante à Internet.

Par exemple, on observe une tendance croissante à l’adoption d’appareils électroniques domestiques intelligents et interconnectés intégrant des technologies avancées telles que l’apprentissage automatique et l’intelligence artificielle. Les gaz semi-conducteurs jouent un rôle crucial dans la fabrication de semi-conducteurs haut de gamme qui permettent le développement de ces appareils électroniques grand public. Ainsi, la demande croissante de l’industrie électronique grand public devrait bénéficier et stimuler la croissance du marché.

Demande croissante de semi-conducteurs de la part de diverses industries d’utilisation finale pour stimuler la croissance du marché

Les semi-conducteurs sont utilisés dans presque tous les secteurs de l'électronique. Outre les appareils électroniques grand public tels que les smartphones, les ordinateurs portables, les fours à micro-ondes, les réfrigérateurs et les appareils de jeu, les semi-conducteurs sont largement utilisés dans différents composants électroniques, à micro-ondes et radiofréquences de plusieurs produits d'utilisation finale. Parallèlement, les semi-conducteurs sont également largement utilisés dans l’électronique industrielle, l’industrie de la défense et de l’espace, la santé, la technologie automobile et des transports, ainsi que dans d’autres secteurs. Cela a entraîné une augmentation de la demande de semi-conducteurs à travers le monde, entraînant une augmentation ultérieure de la demande de gaz semi-conducteurs.

Par exemple, selon la Semiconductor Industry Association, en 2021, l’industrie des semi-conducteurs a vendu un nombre record de 1 150 milliards de puces semi-conductrices. Les énormes ventes de puces semi-conductrices étaient dues à leur énorme demande de la part de différentes industries d’utilisation finale, notamment l’électronique, l’automobile, la défense et l’espace, l’énergie et l’électricité, ainsi que la santé, entre autres. Pour répondre à la demande croissante, les fabricants ont considérablement augmenté leur capacité de production. Cette tendance devrait se poursuivre au cours de la période de prévision, stimulant la croissance du marché.

Le développement progressif de l’Internet des objets, de l’intelligence artificielle, du spectre 5G et l’émergence de la crypto-monnaie sont d’autres facteurs clés qui devraient stimuler considérablement la demande de semi-conducteurs dans un avenir proche. Cela devrait entraîner une augmentation de la demande de gaz semi-conducteurs au cours de la période de prévision.

FACTEURS DE RETENUE

Préoccupations environnementales croissantes et adoption de réglementations plus strictes pour entraver la croissance du marché

Rares sont les gaz utilisés lors de la fabrication des semi-conducteurs qui sont considérés comme les matériaux les plus polluants et les plus dangereux pour les individus et l'environnement. Par exemple, cela inclut les gaz fluorés qui sont largement utilisés lors des étapes de fabrication telles que la gravure, le dépôt chimique en phase vapeur et le nettoyage des chambres, entre autres. Les dangers associés à ces types de gaz peuvent être classés en incendie, explosion et contaminant en fonction des menaces qu'ils représentent. Afin de garantir la santé et la sécurité des employés et de protéger le lieu de travail contre les dommages accidentels, les entreprises doivent maintenir la conformité réglementaire. Cela se traduit par des coûts supplémentaires pour l'installation d'équipements tels que des épurateurs et d'autres installations de traitement des émissions de gaz.

Une autre option que les entreprises manufacturières peuvent explorer consiste à utiliser des gaz alternatifs plus écologiques. Par exemple, Air Liquide a introduit une gamme de gaz de gravure alternatifs ayant un impact moindre sur le réchauffement climatique. Toutefois, le passage à des gaz alternatifs peut s’avérer un processus à forte intensité de capital. Les gouvernements du monde entier appliquent des normes strictes pour limiter les gaz à effet de serre dangereux émis lors de la production de semi-conducteurs en raison des préoccupations croissantes concernant l’environnement et la santé publique. Ces nouvelles normes sont susceptibles d’affecter les entreprises utilisant ces gaz semi-conducteurs. Ainsi, l’adoption de réglementations sanitaires et environnementales plus strictes devrait entraver la croissance du marché.

Analyse de la segmentation du marché des gaz semi-conducteurs

Par analyse de produit

Le segment des gaz spéciaux électroniques représentera une part notable en raison de la précision croissante requise dans le secteur de la fabrication de semi-conducteurs

En fonction du produit, le marché est segmenté en gaz spéciaux électroniques et en gaz électroniques en vrac.

En 2026, le segment des gaz spéciaux électroniques devrait devenir le segment leader avec une part de 51,04 %. Certains de ces gaz électroniques spéciaux, comme le fluorure d'azote, sont exclusivement produits pour le secteur de la fabrication électronique. À mesure que l’industrie de la fabrication de semi-conducteurs évolue vers la production de semi-conducteurs avancés et de pointe d’une taille inférieure à 5 micromètres, la demande de gaz et de produits chimiques capables de fournir des résultats précis devrait augmenter. Ces gaz sont généralement classés comme gaz électroniques spéciaux. Ainsi, la demande croissante de puces semi-conductrices avancées à haute densité devrait créer une demande de gaz spéciaux électroniques.

Par analyse d'application

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment logique détiendra une part importante en raison de la demande croissante d'appareils électroniques à calcul élevé

En termes d’application, le marché est segmenté en mémoire, logique et autres.

Le segment logique devrait dominer le marché avec une part de 40,65 % en 2026. Les puces logiques sont considérées comme le cerveau de tout appareil électronique. Ces puces sont utilisées dans la fabrication de dispositifs de calcul intensif tels que les processeurs, les GPU et les NPU. Avec les progrès des nouvelles technologies qui nécessitent une capacité informatique élevée pour traiterapprentissage automatiquealgorithmes, la demande de puces logiques devrait croître de façon exponentielle au cours de la période de prévision. En outre, les progrès des technologies IoT et 5G devraient profiter et augmenter la croissance du marché.

APERÇU RÉGIONAL

Asia Pacific Semiconductor Gases Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

L'Asie-Pacifique a maintenu une forte présence sur le marché mondial, atteignant 8,66 milliards de dollars en 2025, soit une part de 74,40 %, et devrait atteindre 9,37 milliards de dollars en 2026. La région devrait maintenir sa position au cours de la période de prévision en raison de la demande croissante de son secteur de fabrication de semi-conducteurs en expansion. La majorité de la consommation mondiale est concentrée dans la région Asie-Pacifique, avec des pays comme Taiwan en tête des consommateurs en raison de leur solide secteur de fabrication de semi-conducteurs. Le pays est un leader dans la fabrication de puces semi-conductrices et continue d’investir massivement dans l’expansion de sa capacité de production actuelle. D'autres pays comme la Chine, la Corée du Sud et le Japon devraient également augmenter leurs capacités de production de semi-conducteurs au cours de la période de prévision afin de répondre à la demande croissante. Cela risque à son tour d’augmenter la demande de gaz semi-conducteurs. Le marché japonais devrait atteindre 2,22 milliards de dollars d'ici 2026, et le marché chinois devrait atteindre 2,01 milliards de dollars d'ici 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

En 2025, le marché nord-américain s'élevait à 1,28 milliard de dollars, soit 11,00 % de la demande mondiale, et devrait atteindre 1,35 milliard de dollars en 2026. L'importance croissante de l'industrie des semi-conducteurs et le rôle essentiel qu'elle peut jouer dans la géopolitique actuelle ont amené les pays du monde entier à repenser leur position en matière de production nationale en interne. Même si la technologie des semi-conducteurs a été principalement développée aux États-Unis, sa part dans la production a diminué, passant d'environ 37 % en 1990 à environ 12 %. La récente pénurie de semi-conducteurs causée par la pandémie a réitéré l’importance de la production nationale de semi-conducteurs. Afin de réduire leur dépendance à l’égard des fournisseurs étrangers, les États-Unis ont pris des mesures proactives pour accroître leur production nationale. Par exemple, le Congrès américain a récemment adopté la loi CHIPS. Cette loi comprend des crédits d'impôt à l'investissement, des subventions à la fabrication de semi-conducteurs et des investissements dans la recherche pour la fabrication de puces. La production de puces semi-conductrices devrait augmenter au cours de la période de prévision. Cela devrait à son tour bénéficier et accroître la part de marché des gaz semi-conducteurs. Le marché américain devrait atteindre 1,23 milliard de dollars d’ici 2026.

Europe

La région Europe a accaparé 8,50 % du marché mondial en 2025, générant 0,99 milliard de dollars de revenus, et devrait atteindre 1,05 milliard de dollars en 2026. En termes de capacité de production, le statut de l'industrie européenne des semi-conducteurs est similaire à celui de l'industrie américaine des semi-conducteurs. La région abrite le secteur des semi-conducteurs le plus intensif en R&D. Cependant, l’Union européenne a réorienté son attention vers la production nationale et vise à accroître sa part dans la production mondiale de semi-conducteurs. Par exemple, afin de remédier à la pénurie de puces semi-conductrices, l’UE a annoncé une loi européenne sur les puces en février 2022. Cette loi devrait faciliter la construction d’infrastructures pour répondre à la demande croissante, attirer de nouveaux investissements et créer un environnement propice aux nouveaux talents. Grâce aux initiatives gouvernementales croissantes, le secteur de la fabrication de semi-conducteurs dans la région devrait prospérer au cours de la période de prévision. Cela devrait à son tour créer de nouvelles opportunités de croissance du marché. Le marché britannique devrait atteindre 0,19 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 0,31 milliard de dollars d'ici 2026.

Liste des entreprises clés du marché des gaz semi-conducteurs

Planification tactique mise en œuvre par les entreprises pour renforcer leur part de marché

La tolérance aux impuretés présentes dans leindustrie des semi-conducteursest très faible. Les entreprises fournissant des gaz aux fabricants de semi-conducteurs doivent garantir une pureté ultra élevée des gaz. Le marché est dominé par quelques acteurs majeurs en raison de l’expertise technique élevée et des investissements requis pour atteindre la pureté souhaitée des gaz. En outre, les entreprises opérant sur ce marché ont étendu leurs capacités de production afin de répondre à la demande croissante du secteur de la fabrication de semi-conducteurs.

Les principales entreprises opérant sur ce marché comprennent Air Liquide, Air Products and Chemicals, Inc., Linde plc, Solvay et SHOWA DENKO K.K., entre autres acteurs. Les principaux acteurs clés du marché se sont activement regroupés pour réduire la concurrence globale. De nombreuses autres sociétés, telles que Iwatani Corporation, MATHESON TRI-GAS, INC., American Gas Products, Electronic Fluorocarbons, LLC, SUMITOMO SEIKA CHEMICALS CO., LTD. et Taiyo Nippon Sanso JFP Corporation, comptent parmi les autres participants actifs sur le marché.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Air Liquide (France)

- Air Products and Chemicals, Inc. (États-Unis)

- Linde SA(ROYAUME-UNI.)

- Solvay(Belgique)

- Iwatani Corporation (Japon)

- Groupe Messer (Allemagne)

- American Gas Products (États-Unis)

- Electronic Fluorocarbons, LLC (États-Unis)

- SUMITOMO SEIKA CHEMICALS CO., LTD.(Japon)

- Taiyo Nippon Sanso JFP Corporation (Japon)

- SHOWA DENKO K.K. (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE:

- juillet 2022 –Iwatani Corporation a signé un accord avec Helious Specialty Gases, une société indienne de gaz spéciaux. Helious deviendra ainsi la première entreprise à disposer de trois installations de transbordement d'hélium en Inde. La société prévoit également de devenir l’un des principaux fournisseurs d’hélium du pays, approvisionnant les principaux équipementiers.

- juillet 2022 –SK Materials et Showa Denko ont signé un protocole d'accord sur la coopération commerciale pour la production de gaz spéciaux utilisés dans les processus de fabrication de puces semi-conductrices. Compte tenu de la demande croissante de semi-conducteurs, deux sociétés envisagent de construire une usine aux États-Unis qui produirait des gaz de haute pureté en Amérique du Nord.

- mai 2022 –Air Products San Fu Co. Ltd a récemment mis en service deux nouvelles unités de séparation de l'air, dans le cadre d'accords à long terme visant à fournir des gaz industriels de très haute pureté à l'un des plus grands fabricants mondiaux de semi-conducteurs en Asie.

- avril 2022 –Air Products a annoncé un investissement d'environ 900 millions de dollars dans plusieurs usines sur site à Taiwan. La société a accepté de fournir des gaz de haute pureté tels que l'azote, l'oxygène, l'argon et l'hydrogène à un fabricant de semi-conducteurs anonyme à Taiwan.

- janvier 2022- Air Liquide a conclu un accord pour fournir du dioxyde de carbone, de l'hélium et de l'hydrogène de haute pureté à une usine de fabrication de semi-conducteurs aux États-Unis. La société a partagé ses projets de construction, de propriété et d'exploitation d'usines sur un nouveau site de fabrication à Phoenix, en Arizona. Pour cela, l’entreprise investirait environ 60 millions de dollars et serait en mesure de fournir du gaz d’ici le second semestre 2022.

- septembre 2021 –Le groupe Linde a annoncé avoir signé un accord à long terme avec un important fabricant de semi-conducteurs basé à Phoenix, en Arizona. Conformément à l'accord, Linde s'est engagé à fournir au client des gaz d'ultra haute pureté tels que l'azote, l'oxygène et l'argon. Pour ce faire, Linde a annoncé la construction, la possession et l'exploitation d'un complexe d'usines sur site.

COUVERTURE DU RAPPORT

Le rapport de recherche fournit une analyse détaillée du marché et se concentre sur les aspects cruciaux tels que les principales entreprises, produits et produits. En outre, il offre un aperçu des tendances du marché et met en évidence les développements essentiels du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe divers facteurs contribuant à la croissance du marché au cours des dernières années. Il comprend en outre des données historiques et des prévisions de croissance des revenus aux niveaux mondial, régional et national et analyse les dernières dynamiques et opportunités du marché du secteur.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (milliards USD) et volume (kilotonne) |

|

Taux de croissance |

TCAC de 7,50% de 2026 à 2034 |

|

Segmentation |

Par produit

|

|

Application

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 11,64 milliards de dollars en 2025 et devrait atteindre 19,34 milliards de dollars d'ici 2034.

En 2025, la taille du marché de l’Asie-Pacifique s’élevait à 8,66 milliards de dollars.

Enregistrant un TCAC de 7,5%, le marché affichera une croissance constante au cours de la période de prévision (2026-2034).

Le segment logique est l’application leader du marché.

La demande croissante de l’industrie de l’électronique grand public devrait stimuler la croissance du marché

Air Liquide, Air Products and Chemicals, Inc., Linde plc, Solvay et SHOWA DENKO K.K. comptent parmi les principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en termes de part en 2025.

La demande croissante de semi-conducteurs dans le secteur des véhicules électriques devrait stimuler la croissance du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés