Taille du marché de la mémoire à semi-conducteurs, part et analyse de l’industrie, par type (SRAM, MRAM, DRAM, Flash ROM (NAND Flash et NOR Flash) et autres), par utilisation finale (électronique grand public, informatique et télécommunications, automobile, santé, aérospatiale et défense, et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

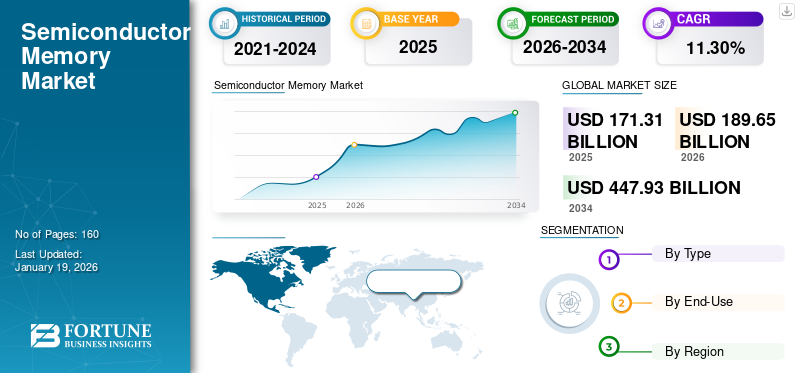

La taille du marché mondial des mémoires à semi-conducteurs était évaluée à 171,31 milliards USD en 2025 et devrait passer de 189,65 milliards USD en 2026 à 447,93 milliards USD d’ici 2034, avec un TCAC de 11,30 % au cours de la période de prévision. La région Asie-Pacifique a dominé le marché mondial avec une part de 40,50 % en 2025. La croissance du secteur est tirée par la demande de données basée sur l'IA, les charges de travail informatiques avancées et les technologies de stockage de nouvelle génération dans les secteurs clés.

La mémoire à semi-conducteur est un type de dispositif à semi-conducteur chargé de stocker des données. Il fonctionne comme mémoire/puces d'ordinateur en employant Circuit intégré (CI) technologie. Ces types de mémoire sont classés en fonction du type de techniques de stockage de données et d'accès proposées, notamment la ROM non volatile et la RAM volatile.

Des facteurs, notamment l’utilisation croissante de technologies, notamment l’IA, le cloud computing et le big data, ainsi que l’augmentation des ventes de mémoires à large bande passante, stimulent la croissance de ce marché. TechInsights prévoit que les expéditions de HBM augmenteront de 70 % par rapport à l'année précédente en 2025. La popularité croissante des smartphones, tablettes, ordinateurs portables et autres gadgets portables a considérablement accru le besoin en mémoire à semi-conducteurs. De plus, la transition vers la technologie 3D NAND constitue également une tendance clé pour la croissance du marché.

Le marché des mémoires à semi-conducteurs entre dans une phase de transformation structurelle, portée par la génération exponentielle de données, les charges de travail de l'intelligence artificielle et l'expansion des écosystèmes informatiques hautes performances. Les technologies de mémoire ne sont plus considérées comme des composants banalisés ; au lieu de cela, ils représentent un catalyseur stratégique pour la différenciation des performances entre les secteurs. Ce changement redéfinit à la fois le positionnement sur le marché et les stratégies d’allocation de capital des principaux fabricants de semi-conducteurs.

La taille du marché des mémoires à semi-conducteurs continue de croître en fonction de la demande des centres de données, de l’électronique grand public et de l’électronique automobile. Les fournisseurs de cloud hyperscale et les investissements dans les infrastructures d’IA augmentent considérablement la demande de mémoire à large bande passante et d’architectures DRAM avancées. La demande de flash NAND augmente de la même manière, soutenue par des applications gourmandes en stockage telles que l'informatique de pointe, le streaming vidéo et la gestion des données d'entreprise.

La trajectoire de croissance du marché des mémoires à semi-conducteurs est étroitement liée à l’intensité capitalistique et aux transitions technologiques. Les principaux acteurs continuent d'investir massivement dans la capacité de fabrication, en particulier dans les nœuds avancés tels que la NAND 3D et la DRAM de nouvelle génération. Ces investissements sont essentiels pour maintenir la compétitivité, mais introduisent également une volatilité du côté de l’offre. Dans le même temps, la diversification des applications finales stabilise les cycles de demande. Les applications automobiles, d’automatisation industrielle et basées sur l’IA réduisent la dépendance aux cycles traditionnels de l’électronique grand public.

Les principaux acteurs inclus dans ce marché sont Samsung Electronics Co., Ltd., Micron Technology, Inc., SK Hynix Inc., Intel Corporation, Toshiba Corporation, Western Digital Corporation, Kingston Technology Company, Inc., Infineon Technologies AG, Renesas Electronics Corporation et Advanced Micro Devices, Inc.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de la mémoire à semi-conducteurs

- Taille du marché en 2025 : 171,31 milliards USD

- Taille du marché en 2026 : 189,65 milliards de dollars

- Taille du marché prévue pour 2034 : 447,93 milliards de dollars

- TCAC : 11,30 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des mémoires à semi-conducteurs avec une part de 40,50 % en 2025.

- Le segment DRAM devrait dominer le marché avec une part de 30,81 % en 2026.

- Le segment de l’électronique grand public devrait dominer avec une part de 27,72 % en 2026.

Asie-Pacifique

L’Asie-Pacifique a généré 69,4 milliards de dollars en 2025, soutenus par de solides investissements dans la fabrication de semi-conducteurs, la production d’électronique grand public et les centres de données.

Amérique du Nord

L’Amérique du Nord a généré 53,47 milliards de dollars en 2025 et devrait atteindre 59,95 milliards de dollars en 2026, grâce aux services cloud et à l’expansion des centres de données.

Europe

L'Europe représentait 17,30 % de la demande mondiale en 2025 et devrait atteindre 32,74 milliards de dollars en 2026.

NOUS.

Le marché des mémoires à semi-conducteurs devrait atteindre 43,83 milliards de dollars d’ici 2026, alimenté par les charges de travail de l’IA, l’infrastructure cloud et la demande de calcul haute performance.

Japon

Le marché des mémoires à semi-conducteurs devrait atteindre 16,98 milliards de dollars d'ici 2026, soutenu par les atouts des matériaux, des équipements, de l'électronique automobile et des applications industrielles.

En savoir plus

ÉVÉNEMENTS ACTUELS ET LEUR IMPACT SUR LE MARCHÉ

|

Événement |

Description |

|

Impact des tarifs réciproques |

La chaîne d'approvisionnement de la mémoire est complexe et nécessite des matériaux spécifiques, notamment des tranches de silicium, des gaz spécialisés et des photorésists, ainsi que des équipements sophistiqués tels que des outils de lithographie et de gravure, en plus des opérations d'assemblage back-end dispersées aux États-Unis, en Corée du Sud, à Taiwan, au Japon et en Chine. À chaque transfert, le coût supplémentaire des taxes appliquées à chaque endroit est lourd, avec des coûts tarifaires gonflés. De plus, les centres de données, les plus gros consommateurs de DRAM et de NAND, pourraient être confrontés à une augmentation du TCO (coût total de possession), entraînant des investissements différés. |

|

Impact de l'IA générative |

L'IA générative révolutionne le secteur des mémoires à semi-conducteurs en générant une demande de SRAM, de DRAM avancée et de NAND, ce qui entraîne une augmentation des prix de vente moyens, une accélération de l'innovation dans la conception des mémoires et une modification des relations entre les fournisseurs et les GPU. Cette tendance devrait soutenir une phase de croissance prolongée et modifier le paysage du positionnement concurrentiel. Selon les estimations d'un analyste du secteur, la demande de DRAM pour la génération IA d'ici 2030 devrait se situer entre 5 et 13 millions de tranches (scénario DRAM-light) ou entre 7 et 21 millions de tranches (scénario à base de DRAM). |

|

Transition des technologies de mémoire et course à l’innovation |

Chaque trimestre, l'adoption de références DDR5 s'accélère et la demande augmente à la fois pour les centres de données et l'électronique grand public. À titre d'exemple, début janvier 2025, les références de Samsung DRAM DDR5 ont augmenté depuis les centres de données cloud, tandis que certains des plus petits fournisseurs connaissent une offre excédentaire de stock DDR4. |

Dynamique clé du marché

Tendances du marché de la mémoire à semi-conducteurs

La transition vers la technologie 3D NAND deviendra une tendance clé du marché

La technologie de mémoire NAND 2D standard est remplacée par la NAND 3D qui utilise un assemblage et une architecture tridimensionnels pour organiser plus efficacement les cellules de mémoire en une ou plusieurs couches afin de maximiser la densité et l'efficacité du stockage des données en utilisant efficacement l'espace existant. La NAND 3D consomme un minimum d’énergie et coûte moins cher à fabriquer. La 3D NAND présente également l'avantage d'une évolutivité qui peut accueillir une plus grande capacité de stockage de données, tout en offrant une plus grande vitesse de performance, et émerge rapidement comme l'implant dominant pour les SSD et les smartphones. Par exemple, en juillet 2023, NEO Semiconductor a annoncé la commercialisation de ses technologies 3D X-DRAM.

Le marché des mémoires à semi-conducteurs est de plus en plus façonné par des changements structurels de la demande plutôt que par une dynamique purement cyclique de l’offre. L’émergence de l’intelligence artificielle, de l’apprentissage automatique et des applications gourmandes en données modifie fondamentalement les exigences en matière d’architecture de mémoire. La mémoire à large bande passante (HBM) et les configurations DRAM avancées deviennent des composants essentiels des accélérateurs d'IA et des systèmes informatiques hautes performances.

L’une des tendances les plus déterminantes du marché des mémoires à semi-conducteurs est la transition vers des architectures de mémoire à plus haute densité et empilées verticalement. La technologie flash NAND a considérablement évolué avec l'adoption de la NAND 3D, permettant une plus grande capacité de stockage dans des empreintes physiques limitées. Cette transition améliore la rentabilité par bit tout en prenant en charge les besoins de stockage de données à grande échelle.

Une autre tendance importante est le rôle croissant des applications automobiles. Les systèmes avancés d'aide à la conduite (ADAS), les plates-formes de conduite autonome et les systèmes d'infodivertissement embarqués nécessitent une capacité de mémoire et une fiabilité importantes. Ce segment devient un contributeur stable à la demande. De plus, la discipline d’approvisionnement parmi les principaux fabricants s’est améliorée par rapport aux cycles précédents. Les entreprises alignent plus prudemment leur production sur les prévisions de la demande, réduisant ainsi l’extrême volatilité des prix.

Facteurs de croissance du marché de la mémoire à semi-conducteurs

Demande croissante de centres de données et de cloud computing pour soutenir la croissance du marché

La croissance rapide de la production de données tirée par le big data, l’IA et le Internet des objets (IoT)a accru le besoin de solutions de mémoire hautes performances. Afin de permettre le stockage et la gestion de grandes quantités de données, les centres de données nécessitent une quantité importante de mémoire vive dynamique (DRAM) et de mémoire non volatile. WifiTalents a récemment noté qu'il existe environ 8 millions de centres de données dans le monde. Ces facteurs contribuent collectivement à la croissance du marché des mémoires à semi-conducteurs.

La croissance du marché des mémoires à semi-conducteurs est tirée par une combinaison d’évolution technologique et de consommation croissante de données dans tous les secteurs. La prolifération des appareils connectés, du cloud computing et des charges de travail d'intelligence artificielle continue d'augmenter la demande de solutions de mémoire volatile et non volatile. L’expansion des centres de données reste le principal catalyseur de croissance. Les opérateurs hyperscale investissent massivement dans l’infrastructure pour prendre en charge la formation en IA, l’analyse en temps réel et le stockage à grande échelle. Ces charges de travail nécessitent une mémoire hautes performances avec une faible latence et un débit élevé, ce qui augmente considérablement la demande de DRAM et de technologies de mémoire avancées.

L’électronique grand public contribue également à une demande soutenue. Les smartphones, les appareils de jeu et les systèmes informatiques personnels continuent de nécessiter des capacités de mémoire plus élevées pour prendre en charge des fonctionnalités avancées. Même si les taux de croissance de ce segment se modèrent, les volumes unitaires restent importants. Un autre facteur important est l’innovation technologique. Les progrès continus en matière de densité, de vitesse et d'efficacité énergétique de la mémoire permettent de nouvelles applications et d'améliorer les performances du système. Ce cycle d’innovation soutient la croissance à long terme du marché des mémoires à semi-conducteurs.

De plus, les considérations géopolitiques et les stratégies de résilience de la chaîne d’approvisionnement influencent les décisions d’investissement. Les gouvernements et les entreprises donnent la priorité aux capacités nationales de fabrication de semi-conducteurs, ce qui soutient indirectement l’expansion des capacités de production de mémoire.

Restrictions du marché

Limitations de mise à l’échelle et problèmes liés aux améliorations pour entraver l’expansion du marché

Une préoccupation majeure est la limitation physique de l’amélioration de la mémoire à semi-conducteurs. Les producteurs s'efforcent d'obtenir une densité plus élevée et des puces de plus petite taille, ce qui soulève des problèmes liés à l'intégrité et à la fiabilité des données. La diminution du nombre de cellules mémoire entraîne des courants de fuite plus élevés et des temps de rétention réduits, en particulier pour les DRAM et les flash NAND.

Malgré des fondamentaux de demande solides, le marché des mémoires à semi-conducteurs est confronté à plusieurs contraintes structurelles qui influencent la rentabilité et les cycles d'investissement. L’un des défis les plus importants est le caractère cyclique inhérent à la tarification. Les marchés de la mémoire connaissent historiquement des périodes d’offre excédentaire suivies de fortes corrections de prix, ce qui a un impact sur la stabilité des revenus.

L’intensité du capital représente un autre obstacle majeur. La fabrication de mémoires à semi-conducteurs nécessite des investissements substantiels dans les installations de fabrication, les équipements ainsi que dans la recherche et le développement. Ces exigences élevées en capitaux limitent l’entrée sur le marché et concentrent la production entre quelques grands acteurs.

La complexité technologique pose également des défis. À mesure que les technologies de mémoire évoluent vers des nœuds plus petits et des densités plus élevées, les processus de fabrication deviennent de plus en plus complexes. La gestion du rendement et le contrôle des défauts sont des facteurs critiques qui affectent directement la rentabilité. De plus, les tensions géopolitiques et les restrictions commerciales influencent l’écosystème des semi-conducteurs. Les contrôles à l’exportation et les interventions politiques régionales peuvent perturber les chaînes d’approvisionnement et limiter l’accès aux technologies avancées.

Opportunités de marché

Augmentation de l'adoption des technologies de mémoire non volatile (NVM) pour créer des opportunités de marché lucratives

Types de mémoire non volatile, y compris MRAM (RAM magnétorésistive)et ReRAM (Resistive RAM), sont de plus en plus favorisés car ils peuvent conserver les données sans nécessiter d'énergie. Ces technologies surpassent les types de mémoire traditionnels tels que la DRAM en termes de vitesse, d'endurance et d'efficacité énergétique. Les technologies NVM sont particulièrement utiles dans les applications automobiles, industrielles et IoT où l'efficacité énergétique et l'intégrité des données sont essentielles.

Le marché des mémoires à semi-conducteurs présente des opportunités significatives liées aux changements structurels dans les paradigmes informatiques et l’infrastructure numérique. L’une des opportunités les plus intéressantes réside dans l’intelligence artificielle et le calcul haute performance. Ces applications nécessitent des architectures de mémoire avancées capables de gérer de grands ensembles de données avec une latence minimale.

La mémoire à large bande passante (HBM) représente un segment d'opportunité particulièrement important. Son intégration avec des processeurs d'IA et des unités de traitement graphique permet un transfert de données plus rapide et une efficacité de calcul améliorée. La demande de HBM devrait augmenter à mesure que les charges de travail d’IA deviennent plus complexes et plus répandues. L’électronique automobile offre une autre voie à forte croissance. À mesure que les véhicules sont de plus en plus pilotés par logiciels, les besoins en mémoire augmentent considérablement. Cette tendance soutient la stabilité de la demande à long terme au-delà des marchés de consommation traditionnels.

Les technologies de mémoire émergentes présentent également des opportunités de différenciation. La mémoire vive magnétorésistive (MRAM) et la mémoire vive résistive (ReRAM) offrent des avantages en termes de vitesse, d'endurance et d'efficacité énergétique. Même si elles en sont encore à leurs débuts, ces technologies pourraient remodeler le paysage concurrentiel.

ANALYSE DE SEGMENTATION

Par type

La demande de systèmes informatiques puissants et de fonctionnalités exceptionnelles a stimulé l'expansion du segment DRAM

En fonction du type, le marché est segmenté en SRAM, MRAM, DRACHME, Flash ROM (NAND Flash et NOR Flash) et autres.

DRAM (mémoire dynamique à accès aléatoire)

Par type, le segment DRAM dominait avec la plus grande part de marché des mémoires à semi-conducteurs en 2024. Le segment devrait dominer avec une part de 30,81 % en 2026. La DRAM joue un rôle crucial dans l’industrie de la mémoire en raison de sa vitesse exceptionnelle de récupération des données et de sa grande réactivité. D'autres tendances se développent également et influencent le segment DRAM en raison des améliorations continues de la technologie, de la demande croissante de plates-formes informatiques hautes performances et d'applications centrées sur les données dans le cloud.

La mémoire vive dynamique (DRAM) reste la pierre angulaire du secteur des mémoires à semi-conducteurs, représentant une part substantielle des revenus mondiaux. La DRAM est largement utilisée dans les systèmes informatiques, les centres de données et les appareils mobiles en raison de son équilibre entre performances et coût.

Les progrès technologiques tels que la DDR5 et la mémoire à large bande passante (HBM) améliorent les performances de la DRAM. Ces innovations prennent en charge les applications à haut débit, notamment dans les domaines de l’IA et du calcul haute performance. Les prix des DRAM restent cycliques, influencés par les déséquilibres entre l’offre et la demande. Malgré cela, la DRAM continue de dominer la part de marché des mémoires à semi-conducteurs en raison de sa large applicabilité.

SRAM (mémoire statique à accès aléatoire)

Le segment SRAM atteindra le taux de croissance annuel composé (TCAC) le plus élevé de 13,36 % au cours de la période de prévision en raison de la demande croissante de mémoire dans les centres d’IA/de données (haute bande passante, vitesse). La mémoire statique à accès aléatoire (SRAM) occupe un rôle spécialisé mais critique sur le marché des mémoires à semi-conducteurs. Il est principalement utilisé dans la mémoire cache des processeurs, où la vitesse et la faible latence sont essentielles. Contrairement à la DRAM, la SRAM ne nécessite pas de rafraîchissement périodique, ce qui permet des temps d'accès plus rapides.

La demande de SRAM est étroitement liée aux progrès des performances des processeurs. À mesure que les unités centrales de traitement (CPU) et les unités de traitement graphique (GPU) deviennent plus puissantes, le besoin d'une mémoire cache plus grande et plus rapide augmente. Cette dynamique soutient la demande de SRAM malgré sa structure de coûts plus élevée. Même si la SRAM ne domine pas le marché des mémoires à semi-conducteurs, son importance stratégique dans le calcul haute performance garantit une croissance stable de la demande.

MRAM (mémoire magnétorésistive à accès aléatoire)

Les mémoires magnétorésistives à accès aléatoire (MRAM) représentent un segment émergent avec un potentiel important à long terme. MRAM combine la vitesse de la SRAM avec la non-volatilité de la mémoire flash, offrant une proposition de valeur unique. La MRAM gagne du terrain dans les systèmes embarqués, les applications industrielles et l'électronique automobile. Ces secteurs privilégient la fiabilité, la durabilité et l’efficacité énergétique, faisant de la MRAM une alternative intéressante.

Cependant, les contraintes de coûts et les problèmes d’évolutivité limitent actuellement une adoption généralisée. À mesure que les processus de fabrication mûrissent, la MRAM devrait conquérir une part plus importante du marché des mémoires à semi-conducteurs.

ROM Flash (Flash NAND et Flash NOR)

La mémoire flash, en particulier la mémoire flash NAND, représente un segment majeur du marché des mémoires à semi-conducteurs. La mémoire flash NAND est largement utilisée pour le stockage de données dans les appareils électroniques grand public, les systèmes de stockage d'entreprise et les appareils mobiles. Le flash NOR, bien que sa part de marché soit inférieure, est utilisé dans les applications nécessitant des vitesses de lecture rapides et un stockage de code fiable, telles que les systèmes embarqués et l'électronique automobile.

La transition vers la 3D NAND a considérablement augmenté la capacité de stockage et réduit les coûts. Cette évolution répond à la demande croissante d’applications gourmandes en données. La mémoire Flash reste un contributeur clé à la croissance du marché des mémoires à semi-conducteurs, en particulier dans les applications basées sur le stockage.

Par utilisation finale

L'électronique grand public dominée en raison du besoin croissant de données et d'architectures de mémoire améliorées

En fonction de l'utilisation finale, le marché est classé en électronique grand public, informatique et télécommunication, l'automobile, la santé, l'aérospatiale et la défense, etc.

Electronique grand public

Le segment de l’électronique grand public était en tête en 2024. En 2026, le segment devrait dominer avec une part de 27,72 %. Dans le monde dynamique de l'industrie de l'électronique grand public, le besoin de solutions de mémoire capables de répondre aux besoins croissants en matière de données est crucial. Les progrès continus, marqués par le lancement de puces à plus haute densité et d’architectures de mémoire améliorées, ont joué un rôle crucial pour satisfaire ces demandes croissantes.

L’électronique grand public reste un segment fondamental du marché des mémoires à semi-conducteurs. Les appareils tels que les smartphones, les ordinateurs portables, les consoles de jeux et les technologies portables nécessitent une capacité de mémoire importante pour prendre en charge les fonctionnalités avancées. Bien que les taux de croissance soient modérés, le segment continue de contribuer de manière significative à la taille du marché des mémoires à semi-conducteurs en raison de son ampleur.

Informatique et télécommunications

Le segment de l’informatique et des télécommunications représente l’un des domaines à la croissance la plus rapide sur le marché des mémoires à semi-conducteurs. Les centres de données, l'infrastructure cloud et les équipements réseau nécessitent des solutions de mémoire hautes performances. Ce segment est moins sensible aux cycles de consommation et offre une demande plus stable. La mémoire à large bande passante et les solutions DRAM avancées sont particulièrement pertinentes dans ce contexte.

Automobile

Le segment automobile apparaît comme un moteur de croissance essentiel sur le marché des mémoires à semi-conducteurs. Les véhicules modernes intègrent une électronique avancée, nécessitant une capacité de mémoire importante. Les besoins en mémoire des véhicules augmentent rapidement, en raison de la complexité des logiciels et des besoins en traitement des données. Cette tendance soutient la croissance à long terme du marché des mémoires à semi-conducteurs.

Soins de santé

Les applications de soins de santé utilisent de plus en plus la mémoire à semi-conducteurs dans les systèmes d'imagerie médicale, de diagnostic et de surveillance des patients. Ces applications nécessitent des solutions de mémoire fiables et performantes. Bien que leur part de marché soit inférieure, les soins de santé représentent un segment stable et à forte valeur ajoutée.

Le secteur de la santé est le plus susceptible de connaître le TCAC le plus élevé de 14,96 % au cours de la période de prévision en raison de la demande croissante de mémoire à haut débit et de grande capacité dans les domaines de l'imagerie médicale, des diagnostics, de la surveillance à distance et des analyses basées sur l'IA. De plus, les appareils portables et les appareils de soins de santé à domicile poussent à l’adoption de mémoires SRAM, DRAM et non volatiles fiables et à faible consommation.

Aérospatiale et défense

Le segment de l'aérospatiale et de la défense exige des solutions de mémoire hautement fiables et durables, capables de fonctionner dans des environnements extrêmes. Les applications incluent l'avionique, les systèmes satellitaires et l'électronique de défense. Ce segment donne la priorité aux performances et à la fiabilité plutôt qu'aux coûts, ce qui le rend moins sensible aux cycles de tarification.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Aperçus régionaux

Par région, le marché est divisé en Amérique du Nord, Europe, Amérique du Sud, Moyen-Orient, Afrique et Asie-Pacifique.

Analyse du marché des mémoires à semi-conducteurs en Asie-Pacifique

Asia Pacific Semiconductor Memory Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La région Asie-Pacifique a accaparé 40,50 % du marché mondial en 2025, générant 69,4 milliards de dollars de revenus, et devrait atteindre 76,61 milliards de dollars en 2026. Cela est dû à l'augmentation des investissements dans les centres de données dans des pays comme Singapour, l'Inde et l'Indonésie, qui génèrent une demande importante de mémoire à semi-conducteurs dans la région. En outre, les économies émergentes de la région, notamment la Chine, l'Inde et le Japon, contribuent à la croissance du marché pour diverses raisons, telles que l'augmentation de la production de électronique grand publicet les puces mémoire, l'adoption croissante d'appareils de haute technologie et l'expansion des efforts de numérisation.

Comme l'a rapporté l'Association japonaise des industries de l'électronique et des technologies de l'information (JEITA), la production globale du marché japonais devrait atteindre 16,98 milliards de dollars d'ici 2026, celle du marché chinois devrait atteindre 27,85 milliards de dollars d'ici 2026 et celle du marché indien devrait atteindre 10,51 milliards de dollars d'ici 2026.

L’Asie-Pacifique domine le marché mondial des mémoires à semi-conducteurs, tant en termes de production que de consommation. La région abrite d’importantes installations de fabrication et des fabricants de premier plan. La demande est tirée par l’électronique grand public, les centres de données et les applications industrielles. Le soutien du gouvernement et les investissements dans les infrastructures de semi-conducteurs renforcent le leadership régional. La concentration des chaînes d’approvisionnement introduit toutefois des risques géopolitiques et opérationnels qui influencent la dynamique du marché mondial.

Marché japonais des mémoires à semi-conducteurs

Le Japon occupe une position forte dans l'écosystème des mémoires à semi-conducteurs, notamment dans les matériaux, les équipements et les technologies de mémoire spécialisées. La demande est soutenue par l’électronique automobile et les applications industrielles. Le pays se concentre sur l’innovation technologique et l’intégration de la chaîne d’approvisionnement. Les collaborations stratégiques et les initiatives gouvernementales visent à renforcer les capacités nationales en matière de semi-conducteurs, améliorant ainsi la résilience au sein du marché plus large des mémoires à semi-conducteurs.

Marché chinois de la mémoire à semi-conducteurs

La Chine représente un marché des mémoires à semi-conducteurs en évolution rapide, tiré par la demande intérieure et les investissements stratégiques dans les capacités de fabrication locales. Les initiatives gouvernementales donnent la priorité à l’autosuffisance dans la production de semi-conducteurs. La demande est concentrée dans l’électronique grand public, les télécommunications et les infrastructures de données. Même si des écarts technologiques subsistent, les investissements et le soutien politique continus devraient renforcer la position de la Chine au sein de l’industrie mondiale des mémoires à semi-conducteurs.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse du marché des mémoires à semi-conducteurs en Amérique du Nord

L'Amérique du Nord a contribué pour environ 53,47 milliards de dollars au marché mondial en 2025, soit une part de 31,20 %, et devrait atteindre 59,95 milliards de dollars en 2026. L'expansion de la région est tirée par l'utilisation croissante des services cloud et la mise en place de centres de données, ce qui génère une demande pour des solutions avancées de puces à semi-conducteurs capables de gérer de grandes quantités de données produites et traitées. Forts de ces facteurs, les pays, dont le marché américain, devraient atteindre 43,83 milliards USD d'ici 2026, et le Canada devrait enregistrer 9,65 milliards USD en 2025.

L’Amérique du Nord représente un marché de mémoire à semi-conducteurs d’importance stratégique, stimulé par la forte demande des centres de données, des infrastructures d’IA et de l’informatique d’entreprise. La région bénéficie d’écosystèmes technologiques avancés et d’investissements substantiels dans la fabrication de semi-conducteurs. Les fournisseurs de cloud hyperscale sont les principaux moteurs de la demande. Les initiatives gouvernementales soutenant la production nationale de semi-conducteurs renforcent encore la résilience de la chaîne d’approvisionnement et la compétitivité à long terme au sein du secteur des mémoires à semi-conducteurs.

Marché des mémoires à semi-conducteurs aux États-Unis

Les États-Unis dominent la demande régionale, soutenus par les principales entreprises technologiques et les opérateurs de centres de données à grande échelle. La consommation de mémoire des semi-conducteurs est concentrée dans les charges de travail d'IA, l'infrastructure cloud et le calcul haute performance. Les incitations fédérales favorisant la fabrication nationale de semi-conducteurs accélèrent l’expansion des capacités. Cependant, la dépendance à l’égard des chaînes d’approvisionnement mondiales persiste, ce qui nécessite une diversification stratégique pour atténuer les risques géopolitiques et garantir la stabilité à long terme du marché des mémoires à semi-conducteurs.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Analyse du marché européen de la mémoire à semi-conducteurs

En 2025, le marché européen s'élevait à 29,64 milliards de dollars, soit 17,30 % de la demande mondiale, et devrait atteindre 32,74 milliards de dollars en 2026. Le marché se développe rapidement, alimenté par l'essor des véhicules électriques, le déploiement de la 5G et l'intégration de Industrie 4.0et les technologies IoT. Les initiatives du gouvernement, telles que la loi européenne sur les puces et les efforts en faveur de la souveraineté numérique, renforcent également les capacités régionales d’investissement et de fabrication. Le marché britannique devrait atteindre 6,96 milliards de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 6,38 milliards de dollars d'ici 2026.

L'Europe affiche une croissance constante sur le marché des mémoires à semi-conducteurs, soutenue par l'automatisation industrielle, l'électronique automobile et le développement des infrastructures de données. La région met l’accent sur la souveraineté technologique et la résilience de la chaîne d’approvisionnement. La demande est tirée par des initiatives de fabrication avancée et de transformation numérique. Cependant, la capacité limitée de fabrication à grande échelle limite la production régionale, augmentant la dépendance aux importations malgré les investissements en cours dans le développement de l’écosystème des semi-conducteurs.

Marché allemand de la mémoire à semi-conducteurs

L'Allemagne est leader sur le marché européen des mémoires à semi-conducteurs, tirée par sa solide base automobile et industrielle. La demande de mémoire est étroitement liée aux systèmes avancés d’aide à la conduite, à l’automatisation industrielle et à la numérisation de la fabrication. Les initiatives gouvernementales soutenant les investissements dans les semi-conducteurs renforcent les capacités nationales. Cependant, la dépendance à l'égard de fournisseurs externes reste une limitation structurelle, influençant les partenariats stratégiques et la planification de la chaîne d'approvisionnement à long terme au sein du secteur des mémoires à semi-conducteurs.

Marché des mémoires à semi-conducteurs au Royaume-Uni

Le marché britannique des mémoires à semi-conducteurs est caractérisé par la demande des centres de données, des télécommunications et des applications de recherche avancée. Le pays se concentre sur le design et l’innovation plutôt que sur la fabrication à grande échelle. La consommation de mémoire est soutenue par l’expansion du cloud computing et le développement de l’infrastructure numérique. Des efforts politiques visant à renforcer les capacités des semi-conducteurs émergent, même si les capacités de fabrication limitées limitent l’intégration complète de l’écosystème.

Analyse du marché des mémoires à semi-conducteurs en Amérique latine

L'Amérique latine a enregistré un marché de 6,52 milliards de dollars en 2025, soit 3,80 % de la part de marché mondiale, et devrait atteindre 7,04 milliards de dollars en 2026. L'Amérique latine présente des opportunités émergentes sur le marché des mémoires à semi-conducteurs, principalement tirées par l'adoption croissante du numérique et l'expansion des télécommunications. La demande reste relativement limitée par rapport aux régions développées. Les contraintes d’infrastructure et les capacités de fabrication limitées influencent le développement du marché. Toutefois, la croissance progressive des centres de données et de l'informatique d'entreprise devrait soutenir une demande supplémentaire à moyen terme. Le marché sud-américain devrait atteindre 6,52 milliards de dollars en 2025. La région connaît des perspectives croissantes alimentées par des investissements croissants dans les capacités de production de semi-conducteurs et les systèmes de mémoire.

Analyse du marché des mémoires à semi-conducteurs au Moyen-Orient et en Afrique

En 2025, la région Moyen-Orient et Afrique a généré 12,27 milliards de dollars, contribuant à hauteur de 7,20 % aux revenus du marché mondial, et devrait atteindre 13,31 milliards de dollars en 2026. Le marché des mémoires à semi-conducteurs au Moyen-Orient et en Afrique en est à un stade précoce de développement, avec une demande tirée par la croissance des infrastructures numériques et des télécommunications. Les investissements dans les centres de données augmentent, notamment dans les pays du Golfe. Cependant, la production locale limitée et la dépendance à l’égard des importations freinent l’expansion du marché, ce qui nécessite un développement continu des infrastructures et des écosystèmes. Au cours de la période de prévision, les régions du Moyen-Orient et de l’Afrique connaîtraient une croissance modérée de ce marché. Au Moyen-Orient et en Afrique, la valeur du CCG devrait atteindre 4,84 milliards de dollars en 2025.

Paysage concurrentiel

ACTEURS CLÉS DE L'INDUSTRIE

Acteurs notables pour mettre en œuvre des stratégies stratégiques pour étendre la portée commerciale

Les acteurs clés présents sur ce marché proposent des solutions innovantes semi-conducteur mémoire pour fournir aux utilisateurs un stockage et une récupération de données rapides, économes en énergie et fiables. Ils se concentrent sur la conclusion de contrats avec des petites entreprises locales pour développer leur activité. De plus, de telles fusions et acquisitions, partenariats et investissements créeront une augmentation de la demande pour cette technologie.

Le marché des mémoires à semi-conducteurs est fortement consolidé, avec un nombre limité d'acteurs mondiaux contrôlant une part significative de la capacité de production et de l'innovation technologique. Le leadership sur le marché se définit par des capacités de fabrication avancées, un leadership en matière de nœuds de processus et la capacité à faire évoluer efficacement la production sur plusieurs types de mémoire.

Les entreprises leaders conservent des positions fortes grâce à des investissements continus en capital et à une différenciation technologique. Ces entreprises exploitent des modèles commerciaux intégrés, englobant la conception, la fabrication et l’emballage avancé. Leur avantage concurrentiel est renforcé par des barrières à l’entrée élevées, notamment l’intensité du capital, les exigences en matière de propriété intellectuelle et la complexité de la fabrication.

La concurrence est particulièrement intense dans les segments DRAM et NAND Flash, où les cycles de prix influencent la rentabilité. Les leaders du marché gèrent activement la production pour atténuer la volatilité des prix tout en entretenant des relations clients à long terme avec les fournisseurs de cloud hyperscale et les entreprises clientes.

Les acteurs de niche et les entreprises émergentes se concentrent sur les technologies de mémoire spécialisées telles que MRAM, ReRAM et d'autres solutions de mémoire non volatile. Ces entreprises visent à répondre aux exigences d'applications spécifiques, notamment une faible consommation d'énergie, une endurance élevée et l'intégration de systèmes embarqués. Même si leur part de marché reste limitée, ils contribuent à la diversification technologique.

Les partenariats stratégiques sont de plus en plus importants. Les fabricants de mémoire collaborent avec les concepteurs de processeurs, les fournisseurs de cloud et les intégrateurs de systèmes pour optimiser les performances et garantir la compatibilité avec les architectures informatiques évolutives. Ces collaborations améliorent l'intégration de l'écosystème et accélèrent l'adoption de solutions de mémoire avancées.

Liste des principales sociétés de mémoires à semi-conducteurs étudiées (y compris, mais sans s'y limiter) :

- Samsung Electronics Co., Ltd.(Corée du Sud)

- Micron Technology, Inc. (NOUS.)

- SK Hynix Inc. (Corée du Sud)

- Intel Corporation (États-Unis)

- Toshiba Corporation (Japon)

- Western Digital Corporation (États-Unis)

- Société de technologie Kingston, Inc. (NOUS.)

- Infineon Technologies AG(Allemagne)

- Renesas Electronics Corporation (Japon)

- Advanced Micro Devices, Inc. (États-Unis)

- Powerchip Technology Corporation (Taïwan)

- Etron Technology, Inc. (Taïwan)

- Nanya Technology Corporation (Taïwan)

- Fujitsu Limited (Japon)

- Macronix International Co., Ltd. (Taïwan)

- Winbond Electronics Corporation (Taïwan)

- Weebit Nano (Israël)

- Microchip Technology Inc. (États-Unis)

- ROHM Semiconductor (Japon)

- Shanghai Huali Microelectronics Corporation (HLMC) (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Août 2025 :NEO Semiconductor a présenté une nouvelle architecture de mémoire à bande passante extrêmement élevée (X-HBM) conçue pour les puces IA afin de répondre aux exigences croissantes de IA générative et le calcul haute performance.

- Février 2025 :Everspin Technologies, Inc. a révélé que sa PERSYST MRAM a reçu une validation pour une utilisation avec tous les réseaux de portes programmables sur site (FPGA) à semi-conducteurs en treillis.

- Décembre 2024 :Kioxia Corporation a révélé le développement de l'OCTRAM (Oxide-Semiconductor Channel Transistor DRAM), une nouvelle forme de DRAM 4F2 composée d'un transistor oxyde-semi-conducteur qui présente à la fois un courant ON élevé et un courant OFF exceptionnellement faible.

- Août 2024 :Samsung Electronics s'est différencié sur le marché des DRAM basse consommation avec la production en série de packages DRAM LPDDR5X de classe 12 nanomètres (nm), qui sont des versions de 12 Go et 16 Go.

- Juin 2023 :Micron Technology, Inc. a révélé son intention d'établir une nouvelle installation d'assemblage et de test dans le Gujarat, en Inde. La nouvelle installation de Micron facilitera l'assemblage et les tests des produits DRAM et NAND, répondant ainsi aux besoins des marchés nationaux et internationaux.

- Janvier 2025 :Samsung Electronics a annoncé l'expansion de sa capacité de production de mémoire à large bande passante, dans le but de prendre en charge les applications d'IA et de centres de données grâce à la technologie HBM avancée et à des capacités d'intégration de packaging améliorées.

ANALYSE D'INVESTISSEMENT ET OPPORTUNITÉS

Le secteur des mémoires à semi-conducteurs connaît une vague d’investissements motivée par l’IA, le cloud computing, la 5G, l’automobile et d’autres demandes croissantes. Des technologies émergentes telles que MRAM rejoignent les rangs pour contribuer progressivement à la croissance globale ou avoir un impact sur les chaînes d'approvisionnement des consommateurs. La croissance des centres de données, des véhicules électriques et des startups de mémoire spécialisée offrira des opportunités. Il reste néanmoins des obstacles sous la forme de cycles de prix, d’importants besoins en capitaux sous forme d’investissements couverts et de défis géopolitiques potentiels. En résumé, les investisseurs se concentrent sur la rentabilité à long terme des nœuds avancés, des architectures 3D et des formats de mémoire innovants.

- Selon Reuters, les investissements mondiaux dans les équipements semi-conducteurs devraient atteindre 400 milliards de dollars entre 2025 et 2027, dont 123 milliards de dollars dépensés rien qu’en 2025.

- Samsung Electronics recevra jusqu'à 6,4 milliards de dollars de financement direct au titre de la loi CHIPS and Science Act.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés, tels que les principales entreprises, les produits/types et la principale utilisation finale du produit. En outre, il offre un aperçu des tendances du marché des mémoires à semi-conducteurs et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

| Portée du marché mondial des mémoires à semi-conducteurs | |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 11,30% de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

|

Par type

Par utilisation finale

Par région

|

|

Questions fréquentes

Le marché devrait atteindre une valorisation de 447,93 milliards de dollars d'ici 2032.

En 2025, le marché était évalué à 171,31 milliards de dollars.

Le marché devrait enregistrer un TCAC de 11,30 % au cours de la période de prévision.

Par type, le segment DRAM était en tête du marché en 2025.

Demande croissante de centres de données et de cloud computing pour soutenir la croissance du marché.

Samsung Electronics Co., Ltd., Micron Technology, Inc., SK Hynix Inc., Intel Corporation, Toshiba Corporation, Western Digital Corporation, Kingston Technology Company, Inc., Infineon Technologies AG, Renesas Electronics Corporation et Advanced Micro Devices, Inc. sont les principaux acteurs du marché de la mémoire à semi-conducteurs.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

Par utilisation finale, le segment de l’électronique grand public devrait enregistrer le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 160

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.