Taille du marché des alliages à mémoire de forme, part et analyse de l’industrie, par type (nickel-titane (Nitinol), à base de cuivre, à base de fer et autres), par industrie d’utilisation finale (biomédicale, aérospatiale et défense, automobile, électronique grand public et autres) et prévisions régionales, 2026-2034

TAILLE DU MARCHÉ DES ALLIAGES À MÉMOIRE DE FORME ET PERSPECTIVES FUTURES

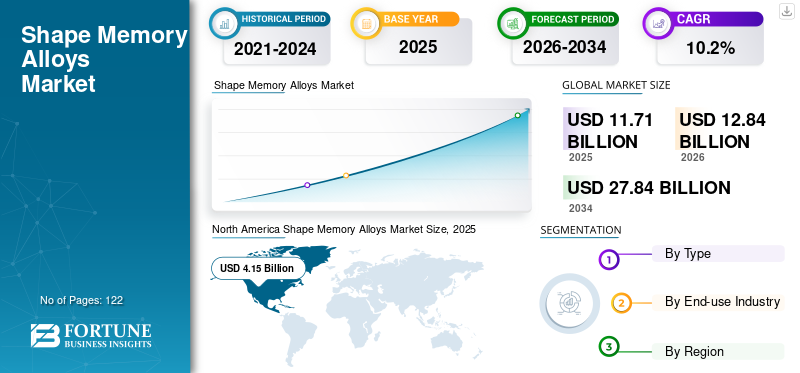

La taille du marché des alliages à mémoire de forme était évaluée à 11,71 milliards USD en 2025. Le marché devrait passer de 12,84 milliards USD en 2026 à 27,84 milliards USD d’ici 2034, avec un TCAC de 10,2 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des alliages à mémoire de forme avec une part de marché de 35,43 % en 2025.

Les alliages à mémoire de forme (SMA) sont un segment spécialisé et axé sur la performance parmi les matériaux avancés, permettant l'actionnement, la récupération superélastique et la gestion des vibrations/déformations dans des conceptions compactes et de haute fiabilité. Contrairement aux alliages conventionnels sélectionnés principalement pour leur solidité ou leur résistance à la corrosion, les alliages à mémoire de forme sont choisis pour leur comportement fonctionnel récupérable en termes de déformation, de sortie de force et de transformation déclenchée par la température, ce qui en fait un matériau permettant la conception dans les applications où les moteurs, les ressorts et les liaisons complexes sont difficiles à emballer ou à entretenir.

La demande est structurellement liée àdispositif médicalla production, l'aérospatiale et la défense, l'actionnement/la gestion thermique, et les composants industriels/de précision de grande valeur, avec une croissance de la valeur moins motivée par le tonnage en vrac que par l'intensité des spécifications. Les principaux acteurs opérant sur le marché comprennent Resonetics, Confluent Medical Technologies, ATI Inc., Fort Wayne Metals, ADMEDES, entre autres.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES ALLIAGES À MÉMOIRE DE FORME

Le traitement et la composanteisation du nitinol de qualité médicale sont une tendance clé du marché

Le marché passe du « SMA en tant que matériau » au « SMA en tant que solution qualifiée et prête à l'emploi pour l'industrie », où la valeur se concentre de plus en plus dans les formes et les composants semi-finis plutôt que dans les alliages de base. Les équipementiers médicaux et les fournisseurs de premier plan mettent davantage l'accent sur un contrôle strict des températures de transformation, de la propreté des inclusions, de l'état de surface et des performances en fatigue, accélérant ainsi la demande de chaînes d'approvisionnement verticalement intégrées ou étroitement gérées, capables de fournir des performances constantes de fils/tubes et de composants à grande échelle.

En parallèle, l'adoption non médicale se développe où l'actionnement compact et le mouvement silencieux offrent un avantage au niveau du système, comme dans la gestion du flux d'air/thermique de l'aérospatiale, les vannes industrielles, les pinces robotiques et les mécanismes de précision. Cette tendance soutient la croissance de la valeur au-delà des volumes unitaires, dans la mesure où les clients paient pour des performances validées plutôt que pour le simple poids des matériaux, renforçant ainsi une structure de marché « hautement diversifiée et hautement spécialisée ».

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La demande de dispositifs biomédicaux stimule la croissance du marché

Les applications des dispositifs biomédicaux restent le principal moteur de la demande, car les comportements superélastiques et à mémoire de forme du Nitinol se traduisent directement par les performances du dispositif, en particulier dans les outils peu invasifs et les structures implantables où la flexibilité, la résistance à la torsion et la délivrance contrôlée de la force sont essentielles. À mesure que les volumes de procédures augmentent et que la conception des dispositifs devient plus complexe, l'utilisation des alliages à mémoire de forme augmente non seulement en termes d'unités, mais également en termes d'intensité de spécifications, y compris des tolérances plus strictes sur la géométrie du fil/tube, l'état de surface et la durée de vie en fatigue, ce qui augmente la valeur réalisée par kilogramme.

Ce facteur crée également une résilience structurelle, les programmes médicaux nécessitant généralement de longs cycles de qualification et des fournisseurs validés, ce qui prend en charge les commandes répétées et les relations clients difficiles. En conséquence, la croissance du marché des alliages à mémoire de forme est souvent moins sensible aux mouvements de prix à court terme et plus liée à la solidité du pipeline de dispositifs, aux approbations réglementaires et à la capacité des fournisseurs à répondre à des exigences de qualité strictes.

RESTRICTIONS DU MARCHÉ

Le fardeau de la qualification, la complexité du traitement et la sensibilité aux coûts limitent une pénétration plus large

L'adoption du produit est limitée par le fait que les performances dépendent non seulement de la chimie, mais également de l'historique du traitement, de la propreté de la fusion, du traitement thermomécanique, de la mise en forme et du conditionnement de surface. Pour de nombreux acheteurs, le coût d’adoption d’un produit n’est pas seulement un coût matériel ; c'est la charge de qualification avec les tests, la validation de la fiabilité et l'itération de la conception pour garantir des températures de transformation stables et une durée de vie en fatigue acceptable dans des conditions de fonctionnement réelles.

Cette contrainte est particulièrement visible en dehors du secteur médical et aérospatial, où les clients peuvent comparer les alliages à mémoire de forme avec des alternatives moins coûteuses (petits moteurs, ressorts, solénoïdes,élastomères) qui sont plus faciles à sourcer et à intégrer. Dans les segments axés sur les coûts, les SMA doivent se justifier en réduisant le nombre de pièces, les étapes d'assemblage ou les risques de maintenance, sinon l'adoption peut stagner malgré l'adéquation technique.

OPPORTUNITÉS DE MARCHÉ

L’actionnement industriel miniaturisé et la conception axée sur la fiabilité créent de nouvelles opportunités de croissance

Une opportunité clé réside dans les systèmes industriels où un actionnement compact ou une réponse mécanique autorégulatrice peuvent réduire la complexité. Les alliages à mémoire de forme peuvent permettre des mécanismes silencieux, légers et à faible nombre de pièces dans les vannes, les verrous, les déclencheurs de sécurité et les commandes de précision, en particulier lorsque les contraintes d'emballage ou les coûts de maintenance rendent les actionneurs conventionnels peu attrayants. À mesure que l'automatisation se répand dans des formats plus petits, les SMA peuvent gagner du terrain en tant que matériau d'intelligence mécanique qui convertit la température ou l'entrée électrique en mouvement.

Une autre opportunité est l'expansion des SMA à base de fer dans la construction et le renforcement des infrastructures, où la proposition de valeur est différente et ne concerne pas un actionnement miniaturisé, mais un comportement de précontrainte/reprise de forme dans les applications de génie civil. Si la normalisation progresse et que les installateurs acquièrent de l’expérience, les systèmes à base de Fe peuvent créer un deuxième moteur de croissance aux côtés du Nitinol, élargissant le marché au-delà de la demande centrée sur les technologies médicales.

LES DÉFIS DU MARCHÉ

Les performances en fatigue, les limites de réponse thermique et la variabilité d'exécution augmentent le risque de conception

Le principal défi d’exécution réside dans le fait que les performances du SMA sont fortement influencées par la durée de vie du cycle et l’amplitude de déformation. De nombreuses applications nécessitent des actionnements répétés ou une flexion continue ; si les conceptions imposent des contraintes trop élevées, la durée de vie en fatigue peut chuter considérablement, augmentant ainsi les risques liés à la garantie et à la fiabilité. La réponse thermique est une autre contrainte avec les SMA à actionnement thermique, les taux de chauffage/refroidissement régissent la vitesse, ce qui peut limiter l'utilisation dans les applications à haute fréquence à moins que la gestion thermique ne soit soigneusement conçue.

De plus, la cohérence des performances peut varier d'un lot de production à l'autre si le contrôle du processus est faible, notamment en ce qui concerne les températures de transformation et le comportement à la fatigue lié aux surfaces. Cela rend la sélection des fournisseurs et l'AQ/CQ critiques, et peut ralentir l'adoption par les clients qui ne disposent pas de l'infrastructure de test ou de la profondeur d'ingénierie nécessaire pour qualifier et surveiller le comportement du produit au fil du temps.

PROTECTIONNISME COMMERCIAL ET IMPACT GÉOPOLITIQUE

Les frictions commerciales et l'instabilité géopolitique peuvent influencer le marché en augmentant la volatilité des intrants de nickel et de titane, les délais de livraison des équipements de traitement spécialisés et la fiabilité des expéditions transfrontalières pour les fils/tubes de qualité médicale et les composants de précision. Étant donné que de nombreuses industries d'utilisation finale nécessitent des chaînes d'approvisionnement hautement qualifiées, les perturbations peuvent déclencher des efforts de requalification coûteux ou des programmes de double approvisionnement. Ainsi, les fournisseurs et les équipementiers donnent de plus en plus la priorité aux empreintes de fabrication régionales, aux capacités redondantes et à la traçabilité de la chaîne d’approvisionnement, en particulier pour les programmes réglementés médicaux et liés à la défense.

TENDANCES EN RECHERCHE ET DÉVELOPPEMENT (R&D)

La R&D dans les SMA se concentre sur l’amélioration de la durée de vie en fatigue, de la stabilité de transformation et de la fabricabilité tout en élargissant les cas d’utilisation au-delà des niches médicales et aérospatiales traditionnelles. Pour Nitinol, l'innovation se concentre sur des fusions plus propres, un contrôle plus strict des températures de transformation, un traitement thermomécanique avancé et une ingénierie de surface (finition/revêtements) qui améliore la résistance à la fatigue et le comportement à la corrosion. Les travaux progressent également sur les architectures d'actionneurs concevables (ressorts, faisceaux, formes laminées) et sur des stratégies de contrôle améliorées pour gérer l'hystérésis et le temps de réponse.

La R&D liée au développement durable émerge grâce à l'amélioration du rendement des processus, à la réduction des déchets et au recyclage des alliages de grande valeur, ainsi qu'aux voies de traitement à moindre consommation d'énergie lorsque cela est possible. En parallèle, la recherche sur le SMA à base de fer cible des applications structurelles plus larges, en mettant l'accent sur une production rentable, un stress de récupération reproductible et une standardisation des étapes de pratiques d'installation qui pourraient accroître de manière significative la demande adressable si les performances et la fiabilité sur le terrain sont prouvées à grande échelle.

ANALYSE DE SEGMENTATION

Par type

Le segment du nickel-titane (Nitinol) domine en raison de sa superélasticité supérieure et de ses formes semi-finies de grande valeur

En fonction du type, le marché mondial est segmenté enNickel-Titane (Nitinol), à base de cuivre, à base de fer et autres.

Parmi ceux-ci, le nickel-titane (Nitinol) détient la part dominante du marché des alliages à mémoire de forme. Ce leadership est structurellement motivé par le fait que NiTi offre la combinaison la plus éprouvée commercialement de comportement à mémoire de forme, de superélasticité, de résistance à la corrosion et de performances en fatigue, ce qui est essentiel pour les applications à haute fiabilité. La valeur du segment est également amplifiée par l'endroit où le NiTi est consommé et une grande partie de sa demande concerne les fils et tubes de qualité médicale, les ébauches découpées au laser et les composants de précision qui nécessitent un contrôle strict de la température de transformation, de la finition de surface et de la propreté.

Le segment du cuivre représente une part de marché importante au cours de la période de prévision. Les systèmes à base de cuivre sont utilisés là où la sensibilité au prix est plus élevée et où les conditions de fonctionnement et les exigences de durée de vie en fatigue sont moins exigeantes que dans le domaine médical ou aérospatial. Le segment bénéficie de voies d'alliage relativement plus faciles et d'un coût des matières premières inférieur dans certains cas, favorisant l'adoption d'éléments d'actionnement, de déclencheurs thermiques et de mécanismes industriels à usage faible à moyen. Cependant, les alliages à base de cuivre sont généralement confrontés à des contraintes de stabilité, de répétabilité et de fabricabilité à des niveaux de spécifications élevés, ce qui les maintient structurellement en dessous du NiTi en termes de valeur. Le segment enregistre un taux de croissance de 8,6% au cours de la période de prévision.

Les systèmes à base de fer sont intéressants lorsque l’objectif est la contrainte de récupération et les performances de renforcement/rénovation sur une base d’alliage potentiellement plus économique que le NiTi. L'adoption se développe dans des zones géographiques et des applications spécifiques, mais le segment reste plus petit car l'adoption par l'utilisation finale dépend de la normalisation, de la familiarité des entrepreneurs et des performances éprouvées sur le terrain à long terme, dont le développement prend du temps.

Par secteur d'utilisation finale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment biomédical domine le marché en raison de la forte intensité de nitinol dans les dispositifs mini-invasifs et les structures implantables

Basé sur l'industrie d'utilisation finale, le marché est segmenté en biomédical, aérospatiale et défense, automobile,électronique grand public, et d'autres.

Le secteur biomédical représente le segment dominant de l’industrie d’utilisation finale. Cette croissance reflète la forte intensité SMA dans les dispositifs médicaux, où la superélasticité et le comportement à mémoire de forme se traduisent directement en résultats cliniques et en performances des dispositifs. Le segment est structurellement à forte valeur ajoutée, car les applications médicales exigent souvent des tolérances mécaniques strictes, une résistance à la fatigue, une transmission de force contrôlée et des températures de transformation constantes, en particulier dans les architectures de dispositifs à base de fils/tubes.

L'Aéronautique & Défense affiche une croissance positive. Cette croissance est soutenue par le besoin d'un actionnement compact, léger et fiable dans les systèmes où les contraintes d'emballage et les risques de maintenance sont élevés. L'adoption du produit est plus intéressante lorsqu'il réduit le nombre de pièces ou permet des fonctionnalités dans des géométries contraintes, telles que l'actionnement thermique, les éléments de gestion du flux d'air/thermique et les mécanismes de précision. La part de valeur de ce segment est soutenue par des exigences de qualification et des attentes de fiabilité strictes, mais le volume global reste inférieur à celui du secteur biomédical en raison de cycles de programme plus longs et d'une adoption sélective où les SMA offrent un net avantage au niveau du système. Le segment enregistre un taux de croissance de 10,0 % au cours de la période de prévision.

La croissance de l'industrie automobile est tirée par des cas d'utilisation ciblés dans lesquels les SMA remplacent les actionneurs conventionnels ou simplifient les systèmes mécaniques, tels que les loquets, les vannes, les évents ou les mécanismes de commande compacts. Le segment automobile a tendance à être plus sensible aux coûts et est donc façonné par un test strict de « valeur par rapport à l'alternative », car les SMA évoluent mieux lorsqu'ils réduisent la complexité de l'assemblage, permettent un emballage compact ou améliorent la durabilité. La croissance est généralement la plus forte dans les applications offrant des résultats évidents en termes de performances et dans lesquelles les fournisseurs peuvent fournir des propriétés cohérentes avec une qualité et un coût de niveau automobile.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES ALLIAGES À MÉMOIRE DE FORME

Par région, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

[sHilAjit]

L’Amérique du Nord devrait représenter une part dominante au cours de la période de prévision. La croissance est tirée par une combinaison d’innovation en matière de dispositifs médicaux, de densité de programmes aérospatiaux et de fabrication de composants de grande valeur. La demande de produits de la région est structurellement orientée vers des applications haut de gamme et à forte intensité de spécifications, en particulier dans les secteurs biomédical, aérospatial et de défense. L’Amérique du Nord a également tendance à soutenir une valeur réalisée par unité plus élevée, car les utilisateurs finaux mettent davantage l’accent sur la profondeur des qualifications, la validation de la fiabilité et les écosystèmes de fournisseurs matures.

Marché américain des alliages à mémoire de forme

En 2025, les États-Unis représentaient un marché de 3,72 milliards de dollars en Amérique du Nord, principalement porté par la forte demande du secteur médical et aérospatial. Les États-Unis représentent environ 31,8 % des ventes du marché mondial.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Asie-Pacifique

L’Asie-Pacifique représentait une part de marché importante en 2025. La croissance est soutenue par son ampleur dans les écosystèmes de fabrication avancés et sa profondeur croissante dans la production de dispositifs médicaux et le traitement de précision. La région bénéficie d’une forte demande en aval dans les domaines de l’électronique et de la fabrication industrielle et constitue également une base clé pour la production en grand volume de composants et d’assemblages. La croissance est renforcée par l’expansion des capacités techniques en matière de métallurgie et de transformation de précision, qui soutiennent à la fois la consommation locale et la participation aux chaînes d’approvisionnement mondiales.

Marché chinois des alliages à mémoire de forme

Le marché chinois en 2025 représentait 1,62 milliard de dollars, ce qui représentait environ 13,9 % des revenus du marché mondial.

Europe

La demande européenne est renforcée par des normes d'ingénierie strictes et l'accent mis sur la conformité des performances, ce qui favorise l'adoption lorsque les SMA permettent un actionnement compact ou des améliorations de fiabilité. La région conserve également une activité significative dans la fabrication de matériaux spéciaux et de composants, soutenant une demande stable même lorsque les marchés finaux spécifiques évoluent.

Marché allemand des alliages à mémoire de forme

Le marché allemand représentait en 2025 0,85 milliard de dollars, ce qui représentait environ 7,3 % des revenus du marché mondial.

Marché britannique des alliages à mémoire de forme

Le marché britannique en 2025 représentait environ 0,74 milliard de dollars, ce qui représentait environ 6,3 % des revenus du marché mondial.

l'Amérique latine

La demande en Amérique latine est principalement liée à une activité industrielle et automobile sélective, ainsi qu’à des opportunités plus restreintes mais croissantes dans les chaînes d’approvisionnement médicales à mesure que l’empreinte manufacturière s’étend. Le marché de la région reste relativement plus petit en raison de la profondeur de traitement locale limitée pour les formes SMA de haute spécification, mais la croissance peut émerger là où la modernisation industrielle ou la fabrication localisée d’appareils augmentent l’adoption.

Marché brésilien des alliages à mémoire de forme

Le marché brésilien en 2025 représentait environ 0,19 milliard de dollars, ce qui représentait environ 1,6 % des revenus du marché mondial.

Moyen-Orient et Afrique

La croissance de la région reflète une adoption précoce dans un mélange d’applications industrielles et liées à l’énergie, ainsi que de plus petits pools de valeur dans le domaine médical et aérospatial. La croissance de la demande est généralement limitée par une capacité de fabrication spécialisée limitée et des écosystèmes de qualification plus étroits, mais des opportunités existent là où des mécanismes de haute fiabilité sont requis dans des environnements opérationnels difficiles et où les chaînes d'approvisionnement axées sur les importations peuvent prendre en charge l'utilisation de produits spécialisés.

Marché des alliages à mémoire de forme du CCG

Le marché du CCG en 2025 représentait environ 0,18 milliard de dollars, ce qui représentait environ 1,5 % des revenus du marché mondial.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les spécialistes du nitinol de qualité médicale et les fabricants de composants de précision façonnent la concurrence sur le marché

Le marché mondial est structurellement axé sur la qualité et les spécifications, la concurrence étant moins déterminée par le prix des matières premières que par le contrôle des processus métallurgiques, la cohérence de la température de transformation, les performances en fatigue et les antécédents en matière de qualification. Le noyau concurrentiel est concentré dans les chaînes d'approvisionnement en nitinol au service des programmes biomédicaux et aérospatiaux, où les clients exigent une répétabilité entre les lots, un état de surface validé et une fiabilité élevée sur une longue durée de vie. Les principaux producteurs, tels que Resonetics, Confluent Medical Technologies, ATI Inc., Fort Wayne Metals et ADMEDES, orientent leurs capitaux vers l'optimisation des processus, l'amélioration de la qualité des produits et des pratiques de fabrication respectueuses de l'environnement. Les efforts d'innovation se concentrent de plus en plus sur l'amélioration de la cohérence de la pureté, la réduction de l'empreinte environnementale et le développement de qualités adaptées aux produits avancés.

LISTE DES PRINCIPALES ENTREPRISES D'ALLIAGES À MÉMOIRE DE FORME PROFILÉES

- Résonétique (États-Unis)

- Technologies médicales confluentes(NOUS.)

- ATI inc.(NOUS.)

- Fort Wayne Metals (États-Unis)

- ADMEDES (Allemagne)

- Cirtec Medical (États-Unis)

- Vascotube(Allemagne)

- SAES Getters S.p.A.(Italie)

- Dynalloy, Inc. (États-Unis)

- Lighteum Médical(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Octobre 2025 :Medical Device Components (MDC) a annoncé avoir été rebaptisée Lighteum Medical après être devenue une société autonome après le désinvestissement et avoir finalisé l'acquisition de Lighteum LLC. Le communiqué définit la nouvelle identité autour du leadership dans les composants de précision fabriqués à partir de métaux précieux et de nitinol, renforçant ainsi l'effort stratégique continu vers la fabrication de composants à valeur ajoutée plutôt que vers l'approvisionnement en matières premières.

- Janvier 2024 :Confluent a annoncé un partenariat avec ATI pour investir plus de 50 millions de dollars sur plusieurs années dans l'infrastructure de fusion et de conversion de matériaux du nitinol d'ATI. L’annonce indique explicitement que cet investissement ferait plus que tripler la capacité de fusion d’ATI pour le nitinol médical, un signe majeur que la croissance de la demande met à rude épreuve la capacité en amont.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché. Il se concentre sur des aspects clés, tels que les entreprises leaders, le type et l'industrie d'utilisation finale. De plus, il fournit des informations précieuses sur le marché et les tendances actuelles du secteur, ainsi que met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs contribuant à la croissance du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Unité | Valeur (en milliards USD) |

| Taux de croissance | TCAC de 10,2 % de 2026 à 2034 |

| Segmentation | Par type, par secteur d'utilisation finale et par région |

| Par type |

|

| Par secteur d'utilisation finale |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 11,71 milliards de dollars en 2025 et devrait atteindre 27,84 milliards de dollars d'ici 2034.

Enregistrant un TCAC de 10,2%, le marché devrait afficher une croissance constante au cours de la période de prévision 2026-2034.

Le segment de l’industrie de l’utilisation finale biomédicale est en tête en 2025.

L’Amérique du Nord détenait la part de marché la plus élevée en 2025.

La production biomédicale et l’électrification stimulent la croissance du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 122

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés