Taille, part et analyse de l’industrie des réseaux de recharge intelligents pour véhicules électriques, par niveau de charge (niveau 1 (CA de faible puissance), niveau 2 (CA de puissance moyenne) et charge rapide CC (haute puissance)), par déploiement (résidentiel et commercial), par capacité d’interaction avec le réseau (charge intelligente unidirectionnelle et réseaux activés pour la charge bidirectionnelle), par technologie de connectivité (cellulaire (4G/5G), Wi-Fi/Ethernet, communication par ligne électrique (PLC) et Réseaux basés sur RF/IoT) et prévisions régionales, 2026-2034

Taille du marché des réseaux de recharge intelligents pour véhicules électriques et perspectives d’avenir

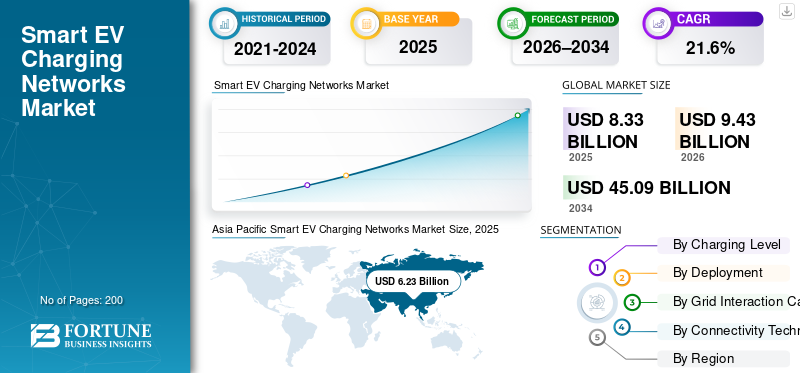

La taille du marché mondial des réseaux de recharge intelligents pour véhicules électriques était évaluée à 8,33 milliards USD en 2025. Le marché devrait passer de 9,43 milliards USD en 2026 à 45,09 milliards USD d’ici 2034, avec un TCAC de 21,6 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des réseaux de recharge intelligents pour véhicules électriques avec une part de marché de 74,79 % en 2025.

Le marché fait référence à une infrastructure de recharge intégrée et logicielle qui optimise la recharge des véhicules électriques grâce à la connectivité, à l'analyse des données, à la gestion de la charge et à l'intégration au réseau pour un support de mobilité efficace et évolutif.

Les principaux facteurs incluent l'adoption croissante des véhicules électriques, les incitations gouvernementales, la modernisation du réseau, l'intégration des énergies renouvelables, l'urbanisation, la demande de gestion intelligente de l'énergie, l'optimisation des coûts et le besoin d'une infrastructure de recharge évolutive et interopérable pour les flottes commerciales résidentielles.

Le marché des réseaux de recharge intelligents pour véhicules électriques est dirigé par des acteurs clés tels que ChargePoint, ABB, Siemens, Schneider Electric, Tesla, Shell Recharge, EVBox et BP Pulse. Ces entreprises se concentrent sur l’expansion des réseaux de recharge pour les applications résidentielles, commerciales et publiques. L'accent est mis sur les plates-formes logicielles avancées, la gestion de l'énergie et l'intégration au réseau. Les partenariats stratégiques, les acquisitions et l’expansion géographique restent des stratégies concurrentielles clés.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des réseaux de recharge intelligents pour véhicules électriques

- Taille du marché en 2025 : 8,33 milliards de dollars

- Taille du marché en 2026 : 9,43 milliards de dollars

- Taille du marché prévue pour 2034 : 45,09 milliards de dollars

- TCAC : 21,60 % (2026-2034)

- L’Asie-Pacifique a dominé le marché avec une part de 74,79 % en 2025.

- Le segment de la charge rapide CC (haute puissance) détenait la plus grande part de marché.

- Le segment du déploiement commercial a dominé le marché en raison de l'installation généralisée dans les bornes de recharge publiques.

Asie-Pacifique

L'Asie-Pacifique a dominé le marché mondial et devrait rester la région à la croissance la plus rapide, grâce à une forte adoption des véhicules électriques et aux incitations gouvernementales.

Amérique du Nord

L’Amérique du Nord est le troisième marché en importance, soutenu par l’adoption croissante des véhicules électriques, le financement gouvernemental et l’expansion des infrastructures de recharge intelligente.

Europe

L'Europe est le deuxième plus grand marché régional et devrait croître à un TCAC de 20,9 % au cours de la période de prévision.

NOUS.

Le marché américain devrait atteindre 0,09 milliard de dollars d’ici 2026.

Japon

Le marché japonais devrait atteindre 0,18 milliard de dollars d’ici 2026.

En savoir plus

TENDANCES DU MARCHÉ DES RÉSEAUX DE RECHARGE INTELLIGENTS POUR VÉ

Croissance des réseaux de recharge définis par logiciel et pilotés par l’IA en tant que tendance du marché

Une tendance majeure qui façonne le marché des réseaux de recharge intelligents pour véhicules électriques est l’évolution vers des plates-formes définies par logiciel et basées sur l’IA. L’infrastructure de recharge se différencie de plus en plus par l’intelligence plutôt que par le seul matériel. Un logiciel avancé permet une surveillance en temps réel, une maintenance prédictive, une tarification dynamique et un équilibrage de charge automatisé sur plusieurs sites. Les algorithmes d’intelligence artificielle et d’apprentissage automatique optimisent l’utilisation des chargeurs, prévoient la demande et réduisent les temps d’arrêt. Les plates-formes basées sur le cloud permettent une évolutivité transparente et une gestion à distance des grands réseaux de recharge. Les normes d'interopérabilité et les protocoles ouverts gagnent également du terrain, permettant l'intégration avec les services publics, les systèmes de gestion de flotte et les marchés de l'énergie. Cette évolution centrée sur les logiciels transforme les réseaux de recharge en écosystèmes de gestion de l’énergie basés sur les données.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Adoption croissante des véhicules électriques et soutien politique pour stimuler l’expansion du marché

Une croissance rapide dansvéhicule électriquel’adoption à l’échelle mondiale est l’un des principaux moteurs du marché des réseaux de recharge intelligents pour véhicules électriques. Les gouvernements des principales économies appliquent des normes d’émissions plus strictes, offrent des subventions à l’achat de véhicules électriques et financent des infrastructures de recharge publiques. Ces mesures accélèrent la pénétration des véhicules électriques dans les véhicules de tourisme, les flottes commerciales et la mobilité partagée. À mesure que le volume de véhicules augmente, le besoin de réseaux de recharge intelligents et connectés, capables de gérer la charge, la facturation, l’authentification et l’optimisation énergétique, devient critique. Les réseaux de recharge intelligents permettent aux services publics et aux opérateurs d’équilibrer la demande, de réduire les charges de pointe et d’intégrer des sources d’énergie renouvelables. De plus, l’électrification des flottes par les opérateurs de logistique, de covoiturage et de transports publics stimule encore davantage la demande d’écosystèmes de recharge centralisés et pilotés par logiciels.

- En novembre 2024, le ministère américain des Transports a annoncé 635 millions de dollars d'attributions dans le cadre du programme d'infrastructure de recharge et de ravitaillement (CFI) pour accélérer le développement de la recharge des véhicules électriques, soutenant ainsi l'expansion menée par la politique.

RESTRICTIONS DU MARCHÉ

Faibles taux d'utilisation sur les marchés en phase de démarrage pour limiter la génération de revenus

Dans plusieurs régions, en particulier sur les marchés d’adoption des véhicules électriques à un stade précoce, les faibles taux d’utilisation des chargeurs peuvent freiner la croissance du marché des réseaux de recharge intelligents pour véhicules électriques. Alors que le déploiement des infrastructures augmente, la pénétration des véhicules électriques sur ces marchés reste limitée, ce qui se traduit par des actifs de recharge sous-utilisés. Cette inadéquation entre le déploiement des infrastructures et l’adoption des véhicules retarde le retour sur investissement des opérateurs de réseaux. Une faible utilisation a un impact sur la stabilité des revenus, ce qui rend difficile la justification d'une expansion ou de mises à niveau logicielles avancées. Les bornes de recharge publiques et semi-publiques sont particulièrement touchées, car les modèles de demande continuent d'évoluer. Jusqu’à ce que l’adoption des véhicules électriques atteigne une masse critique, les niveaux d’utilisation modérés continueront de restreindre la rentabilité et de ralentir les investissements à grande échelle dans les réseaux de recharge intelligents.

OPPORTUNITÉS DE MARCHÉ

Intégration des énergies renouvelables et du stockage d’énergie pour créer des opportunités de croissance

La convergence des réseaux de recharge intelligents pour véhicules électriques avec les systèmes d’énergie renouvelable et de stockage d’énergie présente une opportunité importante. Les plateformes de recharge intelligentes peuvent aligner les programmes de recharge des véhicules électriques sur la disponibilité de l’énergie solaire ou éolienne, améliorant ainsi la stabilité du réseau et réduisant l’intensité carbone. L'intégration avec le stockage d'énergie par batterie permet aux opérateurs de stocker l'énergie hors pointe et de la déployer pendant les pics de demande, améliorant ainsi la viabilité économique.Véhicule vers réseau (V2G)et les technologies de véhicule à bâtiment (V2B) augmentent encore les flux de revenus en permettant aux véhicules électriques d'agir comme des ressources énergétiques distribuées. Alors que les services publics et les gouvernements donnent la priorité à la décarburation et à la résilience du réseau, les réseaux de recharge offrant des capacités avancées d’orchestration énergétique sont bien placés pour obtenir un avantage concurrentiel à long terme.

- En janvier 2025, le ministère américain de l'Énergie a publié une évaluation et une feuille de route sur l'intégration des véhicules au réseau (VGI), soutenant des opportunités telles que la coordination intelligente des charges, la recharge bidirectionnelle et l'orchestration de la recharge adaptée au réseau.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

LES DÉFIS DU MARCHÉ

Le manque de normalisation et d’interopérabilité restera un défi majeur du marché

L’absence de normes universelles concernant le matériel de recharge, les protocoles de communication et les plates-formes logicielles reste un défi crucial. La fragmentation entre les régions et les fabricants entraîne des problèmes de compatibilité entre les chargeurs, les véhicules, les systèmes de paiement et les opérateurs de réseau. Cette complexité augmente les coûts de déploiement, limite les capacités d'itinérance et peut avoir un impact négatif sur l'expérience utilisateur. Pour les opérateurs de réseaux de recharge, la gestion d’environnements multi-fournisseurs complique la maintenance et l’intégration du système. Du point de vue du consommateur, une authentification incohérente, une transparence des prix et des méthodes d'accès réduisent la confiance dans l'infrastructure de recharge publique. Alors que les organismes industriels travaillent à l’élaboration de normes communes, la lenteur de l’alignement entre les parties prenantes continue de remettre en question la mise à l’échelle transparente des réseaux de recharge intelligents pour véhicules électriques à l’échelle mondiale.

Analyse de segmentation

Par niveau de charge

Déploiement rapide d’autoroutes et électrification de la flotte pour propulser la domination segmentaire de la recharge rapide DC

Sur la base de la segmentation par niveau de charge, le marché est classé en niveau 1 (AC de faible puissance), niveau 2 (AC de puissance moyenne) et charge rapide DC (puissance élevée).

Le segment de la recharge rapide CC (haute puissance) domine le marché des réseaux de recharge intelligents pour véhicules électriques en raison de son rôle essentiel dans les déplacements longue distance, le débit élevé des véhicules et l'exploitation des flottes. Les chargeurs haute puissance réduisent considérablement le temps de charge et augmentent la vitesse de charge, ce qui les rend essentiels pour les autoroutes, les centres de recharge rapide urbains, les flottes commerciales et les services de covoiturage. Les gouvernements et les opérateurs privés donnent la priorité aux chargeurs DC ultra-rapides pour les projets d’infrastructures publiques afin de répondre à l’anxiété liée à l’autonomie et de soutenir l’adoption massive des véhicules électriques. Leur compatibilité avec les véhicules électriques de nouvelle génération, associée aux investissements croissants des grandes sociétés pétrolières et gazières et des services publics, garantit des taux d'utilisation élevés et une expansion soutenue du réseau.

Le segment de recharge de niveau 2 détient la deuxième plus grande part de marché et devrait croître à un TCAC de 21,0 % au cours de la période de prévision. La croissance du segment est tirée par l'expansion des installations de recharge dans les résidences, les lieux de travail et les destinations, soutenue par des coûts inférieurs, une intégration plus facile au réseau et des temps d'arrêt plus longs des véhicules.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par déploiement

Utilisation élevée dans les dépôts publics et de flotte pour propulser la domination segmentaire du déploiement commercial

En termes de déploiement, le marché est classé en résidentiel et commercial.

Le segment du déploiement commercial domine le marché des réseaux de recharge intelligents pour véhicules électriques en raison de leur installation généralisée dans les bornes de recharge publiques, les lieux de travail, les centres de vente au détail, les autoroutes et les dépôts de flotte. Des volumes de trafic élevés et une utilisation multi-véhicules entraînent une utilisation supérieure du chargeur par rapport aux environnements résidentiels. Les sites commerciaux déploient de plus en plus de chargeurs en réseau intelligents pour permettre la gestion de la charge, la tarification dynamique, le contrôle d'accès et la surveillance à distance. Programmes de recharge publics soutenus par le gouvernement et investissements privés des services publics,pétrole et gazles entreprises et les opérateurs de réseaux de recharge renforcent encore leur domination commerciale, soutenant l’expansion des infrastructures évolutives et les revenus de services récurrents.

Le segment du déploiement résidentiel représente la deuxième plus grande part de marché des réseaux de recharge intelligents pour véhicules électriques et devrait croître à un TCAC de 20,6 % au cours de la période de prévision. L’augmentation du nombre de propriétaires de véhicules électriques, la préférence pour la recharge nocturne à domicile et la baisse des coûts des chargeurs de niveau 2 continuent de soutenir l’adoption régulière de la recharge intelligente résidentielle.

Par capacité d’interaction avec le réseau

Stabilité du réseau et gestion optimisée de la charge pour propulser la domination segmentaire de la recharge intelligente unidirectionnelle

Sur la base de la capacité d’interaction avec le réseau, le marché est segmenté en réseaux de recharge intelligente unidirectionnelle et en réseaux compatibles avec la recharge bidirectionnelle.

Le segment de la recharge intelligente unidirectionnelle domine le marché en raison de son déploiement généralisé, de sa maturité technologique et de sa compatibilité avec l'infrastructure de réseau existante. Ces systèmes permettent un flux d'énergie contrôlé du réseau vers les véhicules électriques, permettant l'équilibrage de la charge, l'écrêtement des pointes et l'optimisation du temps d'utilisation. Les services publics et les opérateurs de recharge préfèrent les solutions unidirectionnelles car elles sont plus faciles à intégrer, plus rentables et prises en charge par la plupart des modèles de véhicules électriques. Leur utilisation intensive dans les applications de recharge résidentielles, commerciales et publiques garantit des taux d’adoption élevés et une évolutivité cohérente du réseau.

Le segment des réseaux compatibles avec la recharge bidirectionnelle est le segment qui connaît la croissance la plus rapide et devrait croître à un TCAC de 23,2 % au cours de la période de prévision. L’expansion segmentaire est portée par les applications véhicule-réseau et véhicule-bâtiment, permettant aux véhicules électriques d’agir comme des actifs énergétiques distribués et de soutenir la résilience du réseau.

Par technologie de connectivité

Couverture étendue et contrôle du réseau en temps réel pour propulser la domination segmentaire de la connectivité cellulaire

Basé sur la technologie de connectivité, le marché est segmenté en cellulaire (4G/5G), Wi-Fi/Ethernet,Communication par ligne électrique (PLC),et les réseaux basés sur RF/IoT.

Le segment de la connectivité cellulaire (4G/5G) domine le marché des réseaux de recharge intelligents pour véhicules électriques en raison de sa capacité à prendre en charge des déploiements à grande échelle, la transmission de données en temps réel et une gestion à distance fiable. Les bornes de recharge publiques et commerciales s'appuient sur des réseaux cellulaires pour une communication transparente sans dépendre des infrastructures locales. Une bande passante élevée et une faible latence permettent des fonctionnalités avancées telles que la tarification dynamique, les diagnostics à distance, les mises à jour du micrologiciel et la coordination du réseau. Le déploiement rapide de la 5G améliore encore l’évolutivité, la sécurité et la réactivité, renforçant ainsi la connectivité cellulaire en tant que choix privilégié pour les grands réseaux de recharge géographiquement répartis.

Le segment Wi-Fi/Ethernet représente le deuxième segment de connectivité en importance, soutenu par un TCAC projeté de 21,5 % sur la période de prévision. Ces technologies sont largement adoptées dans les environnements de recharge résidentiels, sur les lieux de travail et dans les dépôts où des réseaux locaux stables existent déjà.

Perspectives régionales du marché des réseaux de recharge intelligents pour véhicules électriques

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Asie-Pacifique

Asia Pacific Smart EV Charging Networks Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique domine le marché des réseaux de recharge intelligents pour véhicules électriques et constitue également la région à la croissance la plus rapide, tirée par l’adoption rapide des véhicules électriques en Chine, au Japon, en Corée du Sud et dans les économies émergentes d’Asie du Sud-Est. Des mandats gouvernementaux forts, des investissements à grande échelle dans la recharge publique et des objectifs d’électrification agressifs soutiennent l’expansion du réseau. Forte densité urbaine et croissance de l’électricitédeux-rouesL'adoption de véhicules de tourisme, de voitures particulières et de flottes accélère la demande de solutions de recharge intelligentes et à forte utilisation. Les fabricants et les services publics nationaux déploient activement des réseaux logiciels, renforçant ainsi le leadership régional.

Marché chinois des réseaux de recharge pour véhicules électriques

Le marché chinois devrait atteindre environ 6,55 milliards de dollars en 2026, ce qui représente une part dominante. La croissance est tirée par un grand parc de véhicules électriques, des mandats gouvernementaux et un déploiement public dense de recharge rapide.

Marché japonais des réseaux de recharge pour véhicules électriques

En 2026, le marché japonais devrait atteindre une valeur d’environ 0,18 milliard de dollars, ce qui représente une part modeste. La croissance est soutenue par la recharge intégrée au réseau, l’électrification urbaine et les initiatives d’infrastructure intelligente dirigées par les équipementiers.

Europe

L’Europe représente la deuxième plus grande part de marché et devrait croître à un TCAC de 20,9 % au cours de la période de prévision. Des réglementations strictes en matière d'émissions,énergie renouvelablel’intégration et des politiques EV bien définies favorisent l’adoption de la recharge intelligente. Des pays comme l’Allemagne, les Pays-Bas, la France et les pays nordiques se concentrent sur des réseaux de recharge interopérables et intégrés au réseau. La forte pénétration de la recharge à domicile, sur le lieu de travail et publique, combinée à l’adoption précoce d’initiatives de véhicule au réseau, soutient la croissance du marché régional des réseaux de recharge intelligents pour véhicules électriques.

Marché allemand des réseaux de recharge pour véhicules électriques

En 2026, le marché allemand devrait atteindre une valorisation d'environ 0,49 milliard de dollars, ce qui représente une part importante du marché européen. Une forte croissance est tirée par l’intégration des énergies renouvelables, des normes d’émission strictes et une tarification généralisée dans le public et sur les lieux de travail.

Amérique du Nord

L’Amérique du Nord se classe au troisième rang des marchés en importance, soutenu par la pénétration croissante des véhicules électriques aux États-Unis et au Canada et par le financement d’infrastructures publiques à grande échelle. Des mesures incitatives au niveau fédéral et étatique, ainsi que des mesuresréseau intelligentprogrammes, accélèrent le déploiement de bornes de recharge en réseau. La forte présence des principaux opérateurs de réseaux de recharge et fournisseurs de technologies stimule l'innovation dans les plates-formes logicielles, la gestion de la charge et les systèmes de paiement et de recharge. La croissance est également soutenue par l’expansion des flottes commerciales et des corridors de recharge rapide sur autoroutes.

Marché américain des réseaux de recharge pour véhicules électriques

Le marché américain devrait atteindre environ 0,09 milliard de dollars en 2026, ce qui représente une part plus modeste. La croissance est soutenue par le financement fédéral, les corridors de recharge rapide sur les autoroutes et l’électrification croissante des flottes commerciales.

Reste du monde

Le marché dans le reste du monde se développe progressivement, mené par certaines parties de l’Amérique latine, du Moyen-Orient et certains pays africains. La croissance est tirée par les initiatives d’électrification urbaine, les programmes pilotes de véhicules électriques et l’augmentation des investissements du secteur privé dans les infrastructures de recharge publiques. Même si la pénétration des véhicules électriques reste relativement faible, l’amélioration de l’infrastructure du réseau et la baisse des coûts des chargeurs encouragent leur adoption. Les projets de villes intelligentes menés par le gouvernement et les initiatives d’électrification des flottes devraient soutenir le développement du marché à long terme.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Des acteurs de premier plan déploient une infrastructure de recharge en réseau à grande échelle pour renforcer leurs positions sur le marché

Le marché des réseaux de recharge intelligents pour véhicules électriques est dominé par des opérateurs de réseaux de recharge établis et des leaders mondiaux de l'énergie et de l'automatisation tels que ChargePoint, ABB, Siemens, Schneider Electric, Tesla, Shell Recharge, BP Pulse et EVBox. Ces acteurs exploitent de vastes portefeuilles de matériel, des plates-formes logicielles et des partenariats avec des services publics pour déployer une infrastructure de recharge en réseau à grande échelle sur des sites publics, commerciaux et de flotte. Leurs offres couvrent des chargeurs rapides CC, des chargeurs CA de niveau 2, des systèmes de gestion de réseau basés sur le cloud, des plateformes de paiement et des solutions de gestion de l'énergie, permettant une intégration de bout en bout de l'écosystème de charge.

Les principaux acteurs du marché se concentrent de plus en plus sur la différenciation des logiciels grâce à la gestion de la charge basée sur l'IA, à la surveillance en temps réel, à la maintenance prédictive et aux capacités de tarification dynamique. Des collaborations stratégiques avec des services publics, des fournisseurs d'énergie renouvelable et des entreprises de technologie cloud soutiennent l'intégration du réseau,analyse de donnéeset déploiement de plateforme évolutive. En outre, les entreprises poursuivent leur expansion géographique, leurs acquisitions, leurs accords d'itinérance et leurs investissements dans la préparation des véhicules au réseau afin de renforcer leur position concurrentielle dans un contexte d'adoption mondiale croissante des véhicules électriques.

LISTE DES PRINCIPALES ENTREPRISES DE RÉSEAU DE RECHARGE INTELLIGENTE POUR VÉ PROFILÉES

- ChargePoint Holdings, Inc.(NOUS.)

- Tesla, Inc. (États-Unis)

- ABB SA(Suisse)

- Siemens AG(Allemagne)

- Schneider Électrique(France)

- EVgo Inc. (États-Unis)

- BP Pulse (Royaume-Uni)

- Groupe EVBox (Pays-Bas)

- Shell Recharge (Pays-Bas)

- Electrify America, LLC (États-Unis)

- Blink Charging Co (États-Unis)

- Tritium (Australie)

- Wallbox Chargers Inc. (Espagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- janvier 2026: L'opérateur de réseau de recharge basé au Royaume-Uni, Osprey Charging, a enregistré une croissance annuelle de 158 % de ses ventes, exploitant 1 500 bornes de recharge rapides sur plus de 400 sites tout en obtenant 138 millions de dollars de dette pour développer l'infrastructure à l'aide de sa plateforme Iris.

- janvier 2026: Connected Curb, basé au Royaume-Uni, a enregistré une croissance de ses ventes de 82,7 %, en déployant près de 10 000 points de recharge pour véhicules électriques et en obtenant un financement de 90 millions de dollars pour en installer 30 000 supplémentaires d'ici 2028.

- Janvier 2026 :Walmart a annoncé son intention d'installer des chargeurs rapides pour véhicules électriques de 400 kW dans 78 parkings répartis dans 19 États américains, ciblant les déserts de recharge pour accroître la commodité et attirer les conducteurs de véhicules électriques dans un contexte de diminution des incitations fédérales.

- janvier 2026: La startup de recharge de véhicules électriques RoadGrid a levé 1,33 million de dollars en financement de pré-série A pour étendre la fabrication, les logiciels et les déploiements de recharge à l'échelle nationale en Inde, avec le soutien de Venture Catalysts et d'investisseurs providentiels.

- octobre 2025: L'Inde a annoncé son intention d'étendre les bornes de recharge publiques pour véhicules électriques à 3 079 stations d'ici novembre, dans le but de soutenir l'augmentation des immatriculations de véhicules électriques, mais les experts ont signalé que cet objectif était insuffisant pour répondre à la demande.

- avril 2025: Amic Energy a étendu sa présence de recharge rapide pour véhicules électriques en Autriche, en ajoutant plusieurs stations de recharge sur des sites commerciaux et en concluant des partenariats de vente au détail pour renforcer les infrastructures régionales.

- mars 2025: GM, EVgo et Pilot ont étendu leur réseau de recharge de véhicules électriques d'un océan à l'autre à 130 relais routiers dans 25 États américains, favorisant ainsi un accès plus large à la recharge rapide le long des principales autoroutes pour les voyages longue distance.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 21,6 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par niveau de charge, par déploiement, par capacité d'interaction avec le réseau, par technologie de connectivité et par région |

|

Par Niveau de charge |

· Niveau 1 (CA faible consommation) · Niveau 2 (CA de puissance moyenne) · Charge rapide CC (haute puissance) |

|

Par Déploiement |

· Résidentiel · Commercial |

|

Par capacité d’interaction avec le réseau |

· Chargement intelligent unidirectionnel · Réseaux compatibles avec la recharge bidirectionnelle |

|

Par Technologie de connectivité |

· Cellulaire (4G/5G) · Wi-Fi/Ethernet · Communication par courant porteur en ligne (PLC) · Réseaux basés sur RF/IoT |

|

Par géographie |

· Amérique du Nord (par niveau de recharge, par déploiement, par capacité d'interaction avec le réseau, par technologie de connectivité et par pays) o États-Unis (par déploiement) o Canada (par déploiement) o Mexique (par déploiement) · Europe (par niveau de recharge, par déploiement, par capacité d'interaction avec le réseau, par technologie de connectivité et par pays) o Allemagne (par déploiement) o Royaume-Uni (par déploiement) o France (par déploiement) o Reste de l'Europe (par déploiement) · Asie-Pacifique (par niveau de charge, par déploiement, par capacité d'interaction avec le réseau, par technologie de connectivité et par pays) o Chine (par déploiement) o Japon (par déploiement) o Inde (par déploiement) o Reste de l'Asie-Pacifique (par déploiement) · Reste du monde (par niveau de recharge, par déploiement, par capacité d'interaction avec le réseau, par technologie de connectivité et par pays) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 8,33 milliards de dollars en 2025 et devrait atteindre 45,09 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 6,23 milliards de dollars.

Le marché devrait afficher un TCAC de 21,6 % au cours de la période de prévision 2026-2034.

Le segment commercial domine le marché en termes de déploiement.

La connectivité accrue des véhicules et l’intégration télématique sont des facteurs clés qui stimulent la croissance du marché.

L'Asie-Pacifique domine le marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés