Taille du marché des étagères intelligentes, part et analyse de l’industrie, par composant (matériel, logiciels, intégration et services), par taille d’organisation (grandes entreprises et petites et moyennes entreprises (PME)), par utilisation finale (hypermarchés/supermarchés, grands magasins, entrepôts et autres), par application (gestion des planogrammes, gestion des stocks, gestion des prix, gestion de contenu et autres) et prévisions régionales, 2026-2034

(Offre valable jusqu’au 15th Jul 2026)

Taille du marché des étagères intelligentes et perspectives d’avenir

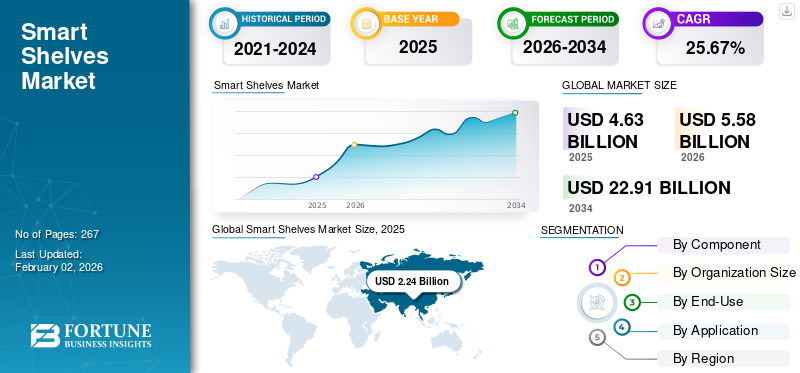

La taille du marché mondial des étagères intelligentes était évaluée à 4,63 milliards USD en 2025 et devrait passer de 5,58 milliards USD en 2026 à 22,91 milliards USD d’ici 2034, avec un TCAC de 25,67 % au cours de la période de prévision. L’Asie-Pacifique dominait le marché mondial avec une part de 48,35 % en 2025.

Les étagères intelligentes sont des systèmes d'étagères de vente au détail compatibles IoT, équipés d'étiquettes RFID, d'étiquettes électroniques pour étagères (ESL), de capteurs de poids, de caméras et d'une connectivité qui fournissent des données en temps réel sur l'activité des étagères. Ils automatisent des fonctions telles que l'optimisation de la gestion des stocks, la conformité du planogramme, la tarification dynamique et l'affichage du contenu numérique. Par exemple, Walmart s'est associé à E Ink et SES-imagotag pour tester des étagères intelligentes basées sur ESL pour des changements de prix instantanés sur des milliers de références, tandis que Carrefour a déployé plus de 500 000 ESL dans les magasins européens pour améliorer l'efficacité des prix et des promotions. Les étagères intelligentes sont désormais déployées dans les supermarchés, les hypermarchés, les grands magasins, les entrepôts et les pharmacies, combinant des fonctionnalités telles que des alertes de stock automatiques, des prix synchronisés et des analyses sur les interactions des acheteurs pour rationaliser les opérations des magasins et améliorer l'expérience client.

Le marché connaît une croissance rapide à mesure que les détaillants recherchent l’automatisation et la visibilité en temps réel. Les détaillants adoptent de plus en plus la technologie pour améliorer la gestion des stocks et l'expérience client, permettant une visibilité des stocks en temps réel tout en proposant des promotions personnalisées et des interactions fluides en magasin. La National Retail Federation (NRF) des États-Unis estime que les coûts de main-d'œuvre dans le secteur de la vente au détail représentent 15 % des dépenses d'exploitation, et que les étagères intelligentes réduisent directement les contrôles manuels des stocks et les mises à jour des prix. Le ministère chinois du Commerce a annoncé que les ventes au détail nationales de biens de consommation dépasseraient environ 6 800 milliards de dollars en 2024, soulignant l’ampleur des opportunités en Asie-Pacifique, où l’adoption est la plus rapide. Parallèlement, VusionGroup (SES-imagotag) a signalé plus de 350 millions d'ESL déployées dans le monde d'ici 2023, avec une croissance annuelle à deux chiffres, soulignant une adoption à grande échelle. ChutecapteurLes coûts d’affichage et la demande accrue de tarification dynamique pendant les périodes d’inflation ont encore accéléré les déploiements.

Les principaux acteurs, notamment Pricer AB, VusionGroup, Displaydata Ltd, Opticon Sensors Europe B.V. et Solum, font partie des marques bien établies sur le marché. S'étendre au-delà du matériel vers des logiciels et des services à valeur ajoutée, nouer des partenariats avec les médias de détail et étendre les déploiements mondiaux avec des contrats phares sont les principales stratégies adoptées par les acteurs du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des étagères intelligentes PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 4,63 milliards USD

- Taille du marché en 2026 : 5,58 milliards de dollars

- Taille du marché prévue pour 2034 : 22,91 milliards de dollars

- TCAC : 25,67 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des étagères intelligentes avec une part de 48,35 % en 2025.

- Le segment du matériel devrait dominer le marché avec une part de 58,06 % en 2026.

- Le principal segment de déploiement/application devrait représenter une part de 64,16 % en 2026.

Asie-Pacifique

L’Asie-Pacifique représentait 2,24 milliards de dollars en 2025 et devrait atteindre 2,71 milliards de dollars en 2026, soutenu par une numérisation rapide du commerce de détail.

Europe

L'Europe a généré 1,08 milliard de dollars de revenus en 2025 et devrait atteindre 1,30 milliard de dollars en 2026 grâce à l'adoption croissante de technologies de vente au détail intelligentes.

Amérique du Nord

L'Europe a généré 1,08 milliard de dollars de revenus en 2025 et devrait atteindre 1,30 milliard de dollars en 2026 grâce à l'adoption croissante de technologies de vente au détail intelligentes.

NOUS.

Aux États-Unis, le marché devrait atteindre 1,05 milliard de dollars d'ici 2026, soutenu par de solides investissements dans des solutions de vente au détail automatisées et connectées.

Japon

Japon Le marché devrait atteindre 0,35 milliard de dollars d'ici 2026, alimenté par la demande croissante de systèmes intelligents de gestion des stocks.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ :

Demande croissante de visibilité des stocks en temps réel et d’efficacité opérationnelle pour stimuler la croissance du marché

L’un des principaux moteurs de l’adoption des étagères intelligentes est la nécessité pour les détaillants d’obtenir une visibilité en temps réel sur les niveaux de stock et de réduire les inefficacités coûteuses, car les contrôles manuels des stocks consomment beaucoup de main d’œuvre. La National Retail Federation (NRF) note que la main-d'œuvre dans le commerce de détail représente environ 15 % des coûts d'exploitation aux États-Unis, ce qui fait de l'automatisation un levier d'économies clé. Pendant la pandémie, les ruptures de stock ont augmenté, soulignant l’urgence d’une surveillance automatisée des rayons. Des acteurs de premier plan tels que Carrefour ont déployé plus de 500 000 ESL en Europe pour automatiser les mises à jour des prix et des stocks, et Walmart s'est associé à VusionGroup (SES-imagotag) pour déployer des étagères intelligentes à grande échelle afin de garantir la précision des stocks et une tarification dynamique. Ces exemples démontrent comment le besoin d’efficacité et de précision se traduit directement par une croissance accélérée du marché des étagères intelligentes.

RESTRICTIONS DU MARCHÉ :

Un investissement initial élevé et une complexité d’intégration pour restreindre l’expansion du marché

Le coût initial de l’adoption des étagères intelligentes, du déploiement du matériel et de l’intégration des systèmes est considérablement élevé, ce qui limite la pénétration, en particulier parmi les petits et moyens détaillants, entravant ainsi la croissance du marché. Chaque magasin nécessite des milliers deétiquettes électroniques pour étagères (ESL)ou des capteurs, ainsi que l'installation, l'intégration de logiciels et l'infrastructure de connectivité, ce qui augmente le coût global.

- Par exemple, VusionGroup (SES-imagotag) a annoncé des contrats d'une valeur d'environ plus de 10 millions de dollars pour des grandes chaînes de vente au détail, soulignant l'intensité capitalistique des déploiements à grande échelle. Les petits détaillants ont souvent du mal à justifier ces investissements, en particulier lorsque les marges sur le matériel sont faibles et que le retour sur investissement dépend de l'échelle.

OPPORTUNITÉS DE MARCHÉ :

Expansion des étagères intelligentes dans les médias de vente au détail et la publicité en magasin pour créer des opportunités de croissance lucratives

Une opportunité de croissance significative sur le marché réside dans leur évolution du statut de catalyseurs opérationnels vers des plateformes médiatiques de vente au détail génératrices de revenus. Équipées d'étiquettes électroniques et d'écrans numériques connectés, les étagères intelligentes peuvent proposer des promotions ciblées, du contenu de marque et de la publicité directement au point d'achat, là où se déroule une part substantielle des décisions d'achat des consommateurs. Cette tendance prend de l’ampleur, comme le démontre le partenariat stratégique de VusionGroup avec Criteo pour intégrer les médias de vente au détail en magasin sur des étagères connectées, permettant aux marques d’engager les acheteurs en temps réel. De même, Walmart a étendu son réseau multimédia en magasin via Walmart Connect, en exploitant les ressources numériques des rayons pour offrir des opportunités publicitaires aux entreprises de biens de consommation. Alors que les dépenses mondiales en matière de médias de détail devraient dépasser 100 milliards de dollars d'ici 2026 (GroupM), l'intégration des fonctions publicitaires dans l'infrastructure des rayons intelligents offre aux détaillants une opportunité incontournable d'améliorer le retour sur investissement tout en diversifiant simultanément les sources de revenus.

Tendances du marché des étagères intelligentes

Intégration de l'IA et de la vision par ordinateur dans les étagères intelligentes

Intégration deintelligence artificielle (IA)et les technologies de vision par ordinateur pour améliorer l'intelligence des étagères au-delà de l'optimisation de base du suivi des stocks sont la tendance majeure du marché. Les détaillants adoptent de plus en plus de caméras et d'analyses basées sur l'IA pour détecter les articles en rupture de stock, surveiller la conformité des planogrammes et analyser le comportement des acheteurs en temps réel. Par exemple, Pricer s'est associé à Focal Systems pour combiner les ESL avec une vision des rayons basée sur l'IA, permettant une détection automatisée des stocks et une tarification dynamique. De même, Trax Retail, dont le siège est à Singapour, utilise la reconnaissance d'images pour fournir aux détaillants des données précises sur les rayons de milliers de magasins dans le monde. En intégrant l'IA et la vision dans les rayons intelligents des magasins, les détaillants transforment ces collecteurs de données passifs en outils actifs d'aide à la décision, accélérant ainsi l'efficacité et générant un retour sur investissement plus élevé sur les investissements dans la numérisation des magasins.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par composant

Un volume élevé de déploiement de périphériques physiques stimule la croissance des composants matériels

Sur la base des composants, le marché est segmenté en matériel, logiciels et services d'intégration.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le matériel continuera de dominer le marché avec une part de 58,06 % en 2026, car il constitue la base essentielle de tout déploiement, comprenant des étiquettes électroniques pour étagères (ESL), des étiquettes RFID, des capteurs et des affichages numériques. Ces composants représentent la majorité de l'investissement initial puisque des milliers d'unités sont nécessaires par déploiement de magasin, ce qui fait du matériel le principal contributeur de revenus. L'adoption en masse par de grands détaillants tels que Walmart et Carrefour, qui ont installé des millions d'ESL dans le monde, renforce encore cette domination. Bien que les logiciels et les services d'intégration connaissent une croissance plus rapide en raison de la demande croissante de plates-formes d'analyse, de tarification dynamique et de médias de vente au détail, le rôle critique et l'ampleur de l'infrastructure physique garantissent que le matériel conserve sa position de leader sur le marché.

La composante logicielle devrait croître à un TCAC de 23,02 % au cours des années projetées.

Par taille d'organisation

Des ressources étendues et des réseaux de magasins ont renforcé la domination des grandes entreprises

Par taille d’organisation, le marché est classé en grandes entreprises, petites et moyennes entreprises (PME) et textiles.

Le segment des grandes entreprises a capturé la plus grande part de marché des étagères intelligentes en 2025. En 2026, le segment devrait dominer avec une part de 64,16 %. Les grandes entreprises possèdent la capacité financière d'absorber des investissements initiaux élevés dans les ESL, la RFID, les capteurs et les projets d'intégration, qui nécessitent souvent des millions de dollars par déploiement. En outre, leurs vastes réseaux de magasins et leurs opérations mondiales créent à la fois l’échelle et le retour sur investissement qui justifient le déploiement à grande échelle d’étagères connectées numériquement.

- Par exemple, des détaillants comme Walmart, Carrefour et Tesco ont déjà investi dans des installations ESL à grande échelle pour optimiser les prix, améliorer la gestion des stocks et l'efficacité en magasin. Leur capacité à former des partenariats stratégiques avec des fournisseurs de premier plan et à intégrer des étagères avancées dans des initiatives de transformation numérique plus larges renforce encore leur leadership sur le marché par rapport aux PME, confrontées à des contraintes de coûts et de ressources.

Le segment des petites et moyennes entreprises (PME) devrait croître à un TCAC de 22,78 % au cours de la période de prévision. Les petites et moyennes entreprises (PME) restent un segment attractif mais beaucoup plus petit.

Par utilisation finale

Un volume élevé de références et des mises à jour fréquentes des prix alimentent l'adoption de systèmes de rayonnage avancés dans les hypermarchés et les supermarchés

En fonction de l’utilisation finale, le marché est segmenté en hypermarchés/supermarchés, grands magasins, entrepôts et autres.

Les hypermarchés et les supermarchés représenteront la plus grande part de marché, soit 49,28 %, en 2026, car ils gèrent des dizaines de milliers de références dans de grands magasins, ce qui nécessite des mises à jour constantes des prix et une visibilité des stocks en temps réel. Les rayonnages avancés dotés d'étiquettes électroniques (ESL), de RFID et de capteurs aident à automatiser ces tâches à forte intensité de main d'œuvre, réduisant ainsi les erreurs et les coûts d'exploitation. Les promotions fréquentes, les remises saisonnières et les stratégies de prix compétitives dans la vente au détail de produits alimentaires stimulent encore davantage l'adoption, car la tarification dynamique et les mises à jour instantanées sont essentielles à la fidélisation des clients. De grandes chaînes telles que Carrefour et Walmart ont déployé des millions d'ESL dans leurs magasins, démontrant comment l'ampleur et la complexité des opérations des hypermarchés soutiennent directement leur part de leader dans le secteur. En outre, les supermarchés tirent parti de la tarification dynamique pour ajuster automatiquement les prix des produits en temps réel en fonction de la demande, de la concurrence et des niveaux de stocks.

Le segment d’utilisation finale des entrepôts devrait connaître la croissance la plus rapide en raison du besoin croissant d’automatisation des opérations de suivi et d’exécution des stocks. L'expansion rapide du commerce électronique et de la vente au détail omnicanal pousse les entrepôts à adopter des étagères intelligentes pour une précision des stocks en temps réel et un traitement des commandes plus rapide. Ces rayons prennent également en charge les centres de micro-exécution et les dark stores, qui sont de plus en plus utilisés par les détaillants pour répondre à la demande de livraison le jour même. Cette combinaison d’augmentation des volumes, d’exigences de rapidité et d’initiatives de transformation numérique soutient la position des entrepôts en tant que segment d’utilisateurs finaux connaissant la croissance la plus rapide.

Par candidature

La forte demande de précision des stocks en temps réel stimule la croissance segmentaire de la gestion des stocks

En fonction des applications, le marché est segmenté en gestion de planogramme, gestion des stocks, gestion des prix, gestion de contenu et autres.

En 2024, le marché mondial était dominé par la gestion des stocks, car le besoin principal des détaillants est une visibilité précise et en temps réel des niveaux de stock afin d'éviter les ruptures de stock, les pertes et les surstocks. Les systèmes d'étagères électroniques sont équipés d'étiquettes RFID, de capteurs de poids et d'ESL automatisent les contrôles manuels des stocks, qui prennent du temps et demandent beaucoup de main d'œuvre. Des études montrant que les ruptures de stock coûtent aux détaillants américains plus de 80 milliards de dollars par an, les détaillants donnent la priorité aux applications de gestion des stocks pour améliorer leur efficacité et réduire les pertes. Cette exigence opérationnelle fondamentale fait de la gestion des stocks le segment applicatif leader. En outre, le segment devrait détenir une part de 40,32 % en 2026.

En outre, la gestion de contenu est le canal qui connaît la croissance la plus rapide et devrait croître à un TCAC de 23,63 % au cours de la période d'étude.

Perspectives régionales du marché des étagères intelligentes

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

ASIE PACIFIQUE

Global Smart Shelves Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché de l'Asie-Pacifique représentait 2,24 milliards de dollars en 2025, soit 48,35 % de l'industrie mondiale, et devrait atteindre 2,71 milliards de dollars en 2026. Combinaison d'une modernisation rapide du commerce de détail, d'une large base de consommateurs et d'une forte adoption du numérique sur des marchés clés tels que la Chine, le Japon, l'Inde et la Corée du Sud. La domination de la région est soutenue par l’ampleur du commerce de détail organisé, les ventes au détail de biens de consommation en Chine dépassant 6 800 milliards de dollars en 2024, offrant ainsi de vastes opportunités de déploiement. Les détaillants de la région sont également les premiers à adopter l’IoT et les ESL, poussés par les initiatives de transformation numérique menées par le gouvernement et par la forte demande d’expériences d’achat automatisées et sans contact. En 2026, le marché chinois devrait atteindre 1,33 milliard de dollars. Le marché japonais devrait atteindre 0,35 milliard USD d'ici 2026, et le marché indien devrait atteindre 0,5 milliard USD d'ici 2026.

EUROPE ET AMÉRIQUE DU NORD

D’autres régions, comme le marché de l’Europe et de l’Amérique du Nord, devraient connaître une croissance constante dans les années à venir. Au cours de la période de prévision, l’Amérique du Nord a maintenu une forte présence sur le marché mondial, atteignant 1,04 milliard de dollars en 2025, soit une part de 22,50 %, et devrait atteindre 1,25 milliard de dollars en 2026. La croissance de la région est alimentée par l’adoption précoce de technologies et par de solides investissements dans la numérisation du commerce de détail menés par de grandes chaînes telles que Walmart, Kroger et Target. Les détaillants sont confrontés à des coûts de main-d'œuvre élevés aux États-Unis, la main-d'œuvre représentant environ 15 % des dépenses d'exploitation, ce qui fait de l'automatisation via les étagères numériques une priorité pour réduire les tâches manuelles telles que la mise à jour des prix et la vérification des stocks. En 2025, l'Europe a généré 1,08 milliard de dollars, contribuant à hauteur de 23,44 % au chiffre d'affaires du marché mondial, et devrait atteindre 1,3 milliard de dollars en 2026. Dans la région, l'Allemagne et le Royaume-Uni devraient chacun atteindre 0,28 et 0,24 milliard de dollars chacun en 2026. Adoption précoce des étiquettes électroniques de rayon (ESL), avec des détaillants de premier plan tels que Carrefour, Tesco et Metro qui les ont déjà déployés. les déploiements à grande échelle stimulent la croissance du marché européen. La volonté d’efficacité opérationnelle et de durabilité, soutenue par les réglementations de l’Union européenne sur la tarification numérique et les pratiques de vente au détail respectueuses de l’environnement, accélère encore l’adoption. De plus, l'Europe accueille d'importants innovateurs en matière d'étagères intelligentes, notamment VusionGroup (France) et Pricer (Suède), dont la forte présence locale favorise une pénétration technologique plus rapide dans la région. Le marché américain devrait atteindre 1,05 milliard de dollars d’ici 2026.

AMÉRIQUE LATINE & MOYEN-ORIENT & AFRIQUE

Au cours de la période de prévision, les régions d’Amérique latine, du Moyen-Orient et d’Afrique connaîtraient une croissance modérée de cet espace de marché. La valorisation du marché latino-américain devrait atteindre 0,14 milliard de dollars en 2025. L’expansion croissante du commerce de détail moderne et l’adoption de l’automatisation dans les supermarchés stimulent la croissance du marché des rayons automatisés en Amérique du Sud. En 2025, le Moyen-Orient et l'Afrique représentaient 0,12 milliard de dollars, soit 2,63 % du marché mondial, et devraient atteindre 0,15 milliard de dollars en 2026.

Amérique du Sud

En 2025, l'Amérique du Sud détenait 3,08 % du marché mondial, atteignant une valorisation de 0,14 milliard de dollars, et devrait atteindre 0,17 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l’industrie :

L’intensification de la concurrence stimule l’innovation et les partenariats stratégiques sur le marché

Les principaux acteurs incluent Sonoco ThermoSafe, B Medical Systems, va-Q-tec AG, Softbox Systems, Igloo Products et YETI. Ces entreprises rivalisent en innovant continuellement dans les matériaux d'isolation et les technologies de refroidissement (par exemple, l'isolation sous vide, les mousses avancées), en diversifiant leurs portefeuilles de produits dans les segments de la consommation, de la pharmacie et de la logistique alimentaire, en formant des partenariats et des acquisitions stratégiques pour s'étendre géographiquement et en se concentrant sur la durabilité et la conformité réglementaire (en particulier dans le secteur pharmaceutique).chaîne du froid). Par exemple, Sonoco ThermoSafe (États-Unis) commercialise des solutions d'emballage à température contrôlée pour l'industrie pharmaceutique et les sciences de la vie, mettant l'accent sur la conception d'isolation innovante, les modèles de location de conteneurs et les initiatives de développement durable dans ses offres de services.

En dehors de cela, quelques autres acteurs de premier plan sur le marché incluent CSafe, Envirotainer, Softbox Systems, Igloo Products et YETI Holdings.

LISTE DES PRINCIPALES ENTREPRISES SMART SHELVES PROFILÉES :

- Sonoco ThermoSafe (États-Unis)

- va-Q-tec AG (Allemagne)

- Igloo Products Corp. (États-Unis)

- YETI Holdings, LLC (États-Unis)

- Pelican Products, Inc. (États-Unis)

- B Medical Systems Sarl (Luxembourg)

- Softbox Systems Ltd. (Royaume-Uni)

- Groupe Sofrigam (France)

- Coldchain Technologies, Inc. (États-Unis)

- Blowkings (Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Février 2025 : Captana a lancé sa solution ShelfWatch, qui utiliseapprentissage automatiqueet la fusion capteur-caméra pour automatiser la surveillance des étagères en temps réel. Le système identifie les produits vacants et les mauvais placements, visualise l'état des étagères par rapport aux planogrammes (« réalogramme ») et guide les employés via la géolocalisation pour stocker les articles, le tout sans nécessiter de numérisation manuelle des étiquettes.

- Janvier 2024 : SES-imagotag est officiellement rebaptisé VusionGroup, un changement de nom ratifié par les actionnaires lors de son assemblée générale annuelle de juin 2023, marquant sa transformation d'une entreprise centrée sur l'ESL en un groupe de solutions diversifiées. La société mère conserve SES-imagotag comme marque principale d'étiquettes ESL/numériques, tout en adoptant également un portefeuille plus large comprenant VusionCloud, Captana (IA/vision), Memory (analyse de données), Engage (médias de vente au détail) et PDidigital (industriel et logistique).

- Février 2023 :Captana, une filiale d'analyse de rayon de VusionGroup, a finalisé un accord pour acquérir Belive.ai, une société spécialisée dans la vision par ordinateur et l'analyse d'images basée sur l'IA. Cette acquisition vise à améliorer la capacité de Captana à fournir des informations en temps réel sur les rayons, telles que la détection des postes vacants et des informations sur le placement de produits, en intégrant les algorithmes de Belive.ai dans sa plateforme de surveillance des rayons.

- Janvier 2023 :SES-imagotag (désormais opérant sous VusionGroup) est entré en négociations exclusives pour acquérir In The Memory, startup française spécialisée dans le retailanalyse de donnéeset les plateformes de prise de décision. Cette acquisition vise à renforcer les capacités de données et d'analyse de SES-imagotag en intégrant les outils de Memory dans sa plateforme VUSION, permettant ainsi une aide à la décision cross-canal plus automatisée pour les détaillants et les responsables de marques.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des étagères intelligentes fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché comprend également une analyse des cinq forces du porteur, un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 25,67 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation |

Par composant

Par taille d'organisation

Par utilisation finale

Par candidature

Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 5,58 milliards de dollars en 2026 et devrait atteindre 22,91 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 2,24 milliards de dollars.

Le marché devrait afficher un TCAC de 25,67 % au cours de la période de prévision 2026-2034.

Le segment du matériel a dominé le marché par composant.

Les facteurs clés qui animent le marché sont la demande croissante de visibilité des stocks en temps réel, l’efficacité opérationnelle et la combinaison d’une modernisation rapide du commerce de détail, d’une large base de consommateurs et d’une forte adoption du numérique dans les régions clés.

Sonoco ThermoSafe, B Medical Systems, va-Q-tec AG, Softbox Systems, Igloo Products et YETI sont quelques-uns des principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2025.

L'évolution de facilitateurs opérationnels vers des plates-formes médiatiques de vente au détail génératrices de revenus et équipées d'étiquettes électroniques et d'écrans numériques connectés devrait favoriser l'adoption du produit.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 267

-

(Offre valable jusqu’au 15th Jul 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés