Taille, part et analyse de l’industrie du marché des onduleurs solaires, par type d’onduleur (onduleurs centraux, onduleurs de chaîne et micro-onduleurs), par configuration du système (connecté au réseau, autonome et hybride), par puissance nominale (moins de 10 kW, 10 -100 kW, 100 kW - 1 MW et plus de 1 MW), par phase (monophasé et triphasé), par utilisateur final (résidentiel, commercial et industriel et utilitaire) et prévisions régionales, 2026-2034

Taille du marché des onduleurs solaires et perspectives d’avenir

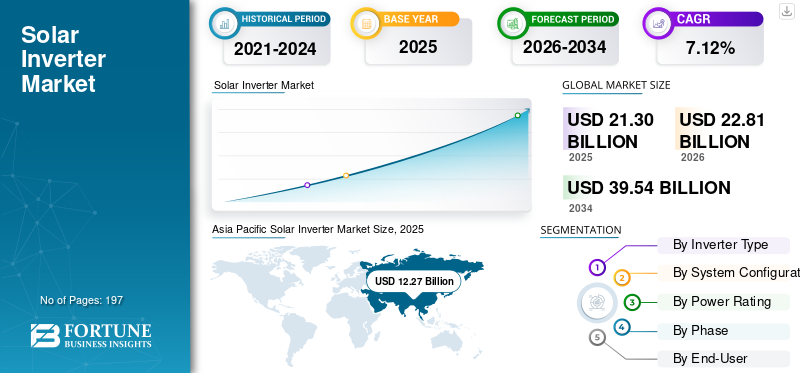

La taille du marché mondial des onduleurs solaires était évaluée à 21,30 milliards USD en 2025. Le marché devrait passer de 22,81 milliards USD en 2026 à 39,54 milliards USD d’ici 2034, avec un TCAC de 7,12 % au cours de la période de prévision.L’Asie-Pacifique a dominé le marché des onduleurs solaires avec une part de marché de 57,60 % en 2025.

Le marché joue un rôle essentiel dans l'écosystème mondial des énergies renouvelables en permettant la conversion de l'électricité à courant continu (CC) générée à partir de systèmes solaires photovoltaïques (PV) en électricité à courant alternatif (CA) utilisable pour des applications résidentielles, commerciales, industrielles et à l'échelle des services publics. Les onduleurs solaires sont intégrés à des technologies avancéesélectronique de puissance, des logiciels de surveillance, des systèmes de communication et des fonctionnalités de gestion du réseau pour optimiser la production d'énergie, améliorer l'efficacité du système et garantir la stabilité du réseau. Ces systèmes sont largement déployés dans les installations solaires sur les toits, les réseaux de production distribuée et les parcs solaires à grande échelle, ce qui en fait un élément indispensable de l'infrastructure moderne de l'énergie solaire.

La demande d'onduleurs solaires connaît une forte croissance en raison de l'expansion rapide des installations d'énergie solaire dans le monde, de l'augmentation des investissements dans les infrastructures d'énergies renouvelables et des politiques gouvernementales favorables favorisant l'adoption d'énergies propres. La demande croissante d’électricité, la baisse des coûts de production d’énergie solaire et les objectifs mondiaux de décarbonation accélèrent le déploiement de systèmes photovoltaïques dans les économies développées et émergentes. De plus, l'intégration croissante des systèmes de stockage d'énergie par batterie, l'adoption croissante de solutions intelligentes de gestion de l'énergie et les progrès des technologies de surveillance numérique conduisent à la transition vers des systèmes d'onduleurs intelligents et hybrides. Les tendances industrielles telles que la production d’énergie décentralisée, la modernisation du réseau, les villes intelligentes et les initiatives de résilience énergétique contribuent également à l’expansion du marché.

Le secteur est très compétitif et modérément consolidé, caractérisé par la présence de fabricants établis d’électronique de puissance, de fournisseurs de technologies d’énergies renouvelables et d’acteurs régionaux spécialisés. Des sociétés de premier plan, notamment Huawei Technologies Co., Ltd., Sungrow Power Supply Co., Ltd., SMA Solar Technology AG, SolarEdge Technologies Inc., Enphase Energy Inc. et FIMER S.p.A., occupent des positions importantes sur le marché grâce à des portefeuilles de produits diversifiés, de solides réseaux de distribution et une innovation technologique continue. Les acteurs du marché se concentrent de plus en plus sur le développement d’architectures d’onduleurs à haut rendement, de plates-formes de surveillance basées sur l’IA, de fonctionnalités de support de réseau et de systèmes compatibles avec le stockage d’énergie pour renforcer leur positionnement concurrentiel. Des initiatives stratégiques telles que l'expansion des capacités, les partenariats avec les entrepreneurs et les services publics EPC, les investissements en R&D et l'expansion sur les marchés solaires à forte croissance en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique façonnent le paysage concurrentiel et soutiennent la croissance à long terme du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des onduleurs solaires

- Taille du marché en 2025 : 21,30 milliards de dollars

- Taille du marché en 2026 : 22,81 milliards USD

- Taille du marché prévue pour 2034 : 39,54 milliards de dollars

- TCAC : 7,12 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des onduleurs solaires avec une part de 57,60 % en 2025.

- Le segment des systèmes connectés au réseau représentait 77,52 % du marché en 2025.

- Le segment des onduleurs triphasés détenait 79,87 % du marché en 2025.

Asie-Pacifique

Évalué à 12,27 milliards de dollars en 2025, soit 57,60 % du marché mondial.

Amérique du Nord

A atteint 3,52 milliards de dollars en 2025, soutenu par le déploiement de l'énergie solaire résidentielle et à grande échelle.

Europe

Représentait 3,89 milliards de dollars en 2025, grâce à une forte adoption des énergies renouvelables.

NOUS

Le marché des onduleurs solaires a atteint 3,07 milliards de dollars en 2025.

Japon

La croissance du marché est soutenue par l’adoption croissante de l’énergie solaire sur les toits et les initiatives gouvernementales en matière d’énergies renouvelables.

En savoir plus

Tendances du marché des onduleurs solaires

Déploiement croissant de technologies d’onduleurs intelligents et hybrides pour stimuler la croissance du marché

L’adoption rapide des technologies d’onduleurs intelligents et hybrides accélère considérablement la croissance du marché. Les opérateurs de systèmes d'énergie solaire et les fournisseurs de services publics déploient de plus en plus de solutions d'onduleurs avancées équipées d'une surveillance en temps réel, de diagnostics à distance, d'une optimisation basée sur l'intelligence artificielle (IA) et de fonctionnalités de support du réseau pour améliorer l'efficacité du système et la fiabilité opérationnelle. Les onduleurs solaires modernes sont capables de gérer des flux d'énergie dynamiques, de stabiliser les fluctuations de tension et de prendre en charge le transfert d'énergie bidirectionnel entre les systèmes solaires, les unités de stockage par batterie et le réseau électrique. À mesure que les installations solaires continuent de s'étendre aux applications résidentielles, commerciales, industrielles et utilitaires, la demande de systèmes d'onduleurs intelligents capables de maximiser le rendement énergétique et d'assurer une intégration transparente au réseau augmente considérablement.

En outre, l’intégration croissante des systèmes de stockage d’énergie par batterie et des réseaux décentralisés d’énergies renouvelables renforce l’adoption de technologies d’onduleurs hybrides dans le monde entier. Les onduleurs hybrides permettent une coordination efficace entre la production solaire, le stockage sur batterie et l'électricité du réseau, prenant en charge une gestion améliorée de l'énergie et des capacités d'alimentation de secours. La mise en œuvre croissante de réseaux intelligents, de ressources énergétiques distribuées (DER) et de plates-formes de surveillance de l'énergie compatibles IoT accélère également la transition vers des écosystèmes d'onduleurs connectés numériquement. Ces systèmes améliorent la flexibilité opérationnelle, réduisent les pertes d'énergie et permettent une maintenance prédictive, minimisant ainsi les temps d'arrêt et les coûts de maintenance.

Par exemple, en avril 2026, Sungrow Power Supply Co., Ltd. a présenté sa plate-forme de stockage photovoltaïque intégrée « PowerMatrix », conçue pour améliorer la coordination au niveau du système entre la production solaire, le stockage par batterie et l'infrastructure du réseau. La solution mettait l'accent sur une gestion numérique avancée de l'énergie, une optimisation en temps réel et des performances améliorées de formation de réseau, reflétant l'évolution croissante du marché vers des technologies basées sur l'IA et hautement intégrées.énergie renouvelablesystèmes.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Adoption croissante de projets d’énergie solaire et de services publics pour stimuler la croissance du marché

L’expansion rapide des installations d’énergie solaire dans les applications résidentielles, commerciales, industrielles et utilitaires stimule de manière significative la croissance du marché des onduleurs solaires. Les gouvernements et les organisations du secteur privé du monde entier investissent de plus en plus dans les infrastructures d’énergies renouvelables pour réduire les émissions de carbone, renforcer la sécurité énergétique et atteindre les objectifs de décarbonation à long terme. Les onduleurs basés sur l'énergie solaire jouent un rôle essentiel dans les systèmes photovoltaïques en convertissant l'électricité CC produite en énergie CA utilisable tout en garantissant une gestion efficace de l'énergie et une compatibilité avec le réseau. De plus, le déploiement croissant de parcs solaires à grande échelle et de systèmes solaires distribués sur les toits augmente la demande de technologies d'onduleurs avancées capables de prendre en charge une efficacité de conversion énergétique élevée, une surveillance en temps réel et une intégration stable au réseau. Alors que l’augmentation des capacités solaires continue de s’accélérer à l’échelle mondiale, la demande de systèmes d’onduleurs fiables et intelligents connaît une croissance substantielle.

Par exemple, en février 2025, Huawei Digital Power a présenté sa solution d'onduleur photovoltaïque intelligent de nouvelle génération à l'échelle industrielle, dotée de capacités avancées de formation de réseau et de fonctionnalités d'optimisation énergétique basées sur l'IA, conçues pour prendre en charge l'intégration d'énergies renouvelables de grande capacité et les projets de déploiement solaire à grande échelle.

RESTRICTIONS DU MARCHÉ

Concurrence intense sur les prix et pression sur les marges pour limiter l’expansion du marché

Le marché est confronté à des défis importants en raison d’une concurrence agressive sur les prix et de la baisse des marges bénéficiaires. La présence croissante de grands fabricants, notamment de la région Asie-Pacifique, a intensifié la pression sur les prix, en particulier dans le segment des onduleurs à grande échelle, où la compétitivité des coûts joue un rôle essentiel dans les décisions d'achat. Les progrès technologiques rapides et les mises à niveau fréquentes des produits contribuent en outre à des cycles de remplacement de produits plus courts et à une érosion continue des prix. De plus, les fluctuations des coûts des matières premières, les contraintes d’approvisionnement en semi-conducteurs et l’augmentation des dépenses logistiques peuvent avoir un impact sur la rentabilité de la fabrication et la stabilité opérationnelle. Ces facteurs créent une pression financière sur les fabricants et peuvent limiter les capacités d’expansion des acteurs du marché plus petits et régionaux.

Par exemple, en août 2025, SMA Solar Technology a souligné la pression continue sur les prix et les problèmes de marge au sein du secteur mondial des onduleurs. Cela a été observé en raison d’une concurrence intense et de la baisse des prix de vente moyens dans les projets solaires à grande échelle.

OPPORTUNITÉS DE MARCHÉ

Intégration croissante des systèmes de stockage d’énergie pour créer des opportunités de croissance

Le déploiement croissant de systèmes de stockage d’énergie par batterie aux côtés des installations solaires crée d’importantes opportunités de croissance. Le besoin croissant de résilience énergétique, de gestion des charges de pointe et d’intégration stable des énergies renouvelables accélère l’adoption de systèmes d’onduleurs hybrides capables de gérer à la fois les opérations de production solaire et de stockage sur batterie. Les onduleurs hybrides avancés permettent un flux d'énergie bidirectionnel, une optimisation intelligente de l'énergie, une fonctionnalité d'alimentation de secours et une interaction améliorée avec le réseau, ce qui les rend de plus en plus attrayants pour les applications résidentielles, commerciales et utilitaires. En outre, l’expansion de l’infrastructure des réseaux intelligents, des centrales électriques virtuelles et des systèmes énergétiques décentralisés stimule la demande de plates-formes d’onduleurs connectées numériquement et dotées de capacités avancées de communication et de gestion de l’énergie.

Par exemple, en janvier 2026, SolarEdge Technologies a annoncé l'expansion de son portefeuille d'onduleurs hybrides et de gestion de l'énergie intégrée à la batterie, visant à soutenir les déploiements résidentiels et commerciaux d'énergie solaire et de stockage avec des fonctionnalités améliorées.énergie intelligentecapacités d’optimisation.

LES DÉFIS DU MARCHÉ

Les préoccupations en matière de stabilité du réseau et la complexité de la réglementation constituent des défis émergents

La pénétration croissante de l’énergie solaire dans les réseaux électriques existants crée des défis liés à la stabilité du réseau, à la gestion de la qualité de l’énergie et à la conformité réglementaire. Des niveaux élevés de production intermittente d’énergie renouvelable peuvent entraîner des fluctuations de tension, une instabilité de fréquence et des problèmes de flux d’énergie inversé, augmentant ainsi la complexité de l’intégration au réseau pour les systèmes d’onduleurs solaires. De plus, l'évolution des codes de réseau, des exigences de certification et des cadres réglementaires spécifiques aux pays obligent les fabricants à adapter continuellement les technologies d'onduleurs pour répondre aux normes de conformité changeantes. Les variations des normes techniques selon les régions peuvent augmenter les coûts de développement et retarder les délais de déploiement des produits. Ces défis deviennent de plus en plus importants à mesure que les services publics et les opérateurs de réseau exigent des fonctionnalités avancées d’onduleurs capables de prendre en charge des réseaux électriques stables et résilients.

Par exemple, en mai 2025, Enphase Energy a souligné l’importance croissante des fonctionnalités avancées de support du réseau et des architectures d’onduleurs prêtes à être conformes, conçues pour répondre aux exigences changeantes de stabilité du réseau et aux normes réglementaires régionales sur les marchés à forte pénétration solaire.

Analyse de segmentation

Par type d'onduleur

Le segment des onduleurs string a dominé le marché en raison de leur rentabilité et de leur large gamme d’applications

En fonction du type d’onduleur, le marché mondial est segmenté en onduleurs centraux, onduleurs string et micro-onduleurs.

Le segment des onduleurs string a dominé le marché en 2025, représentant environ 49,20 % de part, grâce à son adoption généralisée dans les installations solaires résidentielles, commerciales et utilitaires. Les onduleurs string offrent une combinaison équilibrée de rentabilité, de flexibilité d'installation, de maintenance simplifiée et de fiabilité opérationnelle élevée, ce qui les rend parfaitement adaptés aux systèmes photovoltaïques distribués ainsi qu'aux systèmes photovoltaïques de moyenne à grande échelle. Le déploiement croissant de systèmes solaires sur les toits et de projets d'énergie renouvelable décentralisés en Asie-Pacifique, en Europe et en Amérique du Nord soutient davantage la croissance du segment. De plus, les progrès dans les technologies d’onduleurs string intelligents avec des fonctionnalités intégrées de surveillance, de diagnostic à distance et de support du réseau renforcent leur position sur le marché.

Le segment des micro-onduleurs est un segment émergent qui devrait croître à un TCAC de 7,58 % au cours de la période de prévision. La croissance du segment est tirée par l'adoption croissante de l'électronique de puissance au niveau des modules dans les systèmes solaires résidentiels et par la demande croissante d'une meilleure optimisation énergétique, d'une surveillance au niveau des panneaux et de fonctionnalités de sécurité améliorées.

Par configuration système

Le segment connecté au réseau a dominé le marché en raison de l'expansion du déploiement solaire à l'échelle des services publics

Sur la base de la configuration du système, le marché mondial est segmenté en systèmes connectés au réseau, autonomes et hybrides.

Le segment connecté au réseau a dominé le marché, représentant environ 77,52 % de part en 2025, stimulé par l'expansion rapide des projets solaires à grande échelle et distribués liés au réseau dans le monde entier. Connecté au réseauonduleurssont largement déployés dans les systèmes photovoltaïques résidentiels, commerciaux et industriels en raison de leur capacité à se synchroniser efficacement avec les réseaux publics tout en permettant des fonctionnalités optimisées de distribution d'énergie et d'exportation d'énergie. Les politiques favorables aux énergies renouvelables, les tarifs de rachat et les programmes de facturation nette sur les principaux marchés solaires accélèrent encore l’adoption.

Le segment des systèmes hybrides devrait connaître la croissance la plus rapide, avec un TCAC de 13,46 % au cours de la période de prévision. La croissance du segment est tirée par l'intégration croissante des systèmes de stockage d'énergie par batterie avec les installations solaires et par la demande croissante de solutions de résilience énergétique et d'alimentation de secours.

Par puissance nominale

Le segment supérieur à 1 MW a dominé le marché en raison de l’utilisation croissante des installations photovoltaïques à l’échelle des services publics

Sur la base de la puissance nominale, le marché mondial est segmenté en 10 kW, 10 à 100 kW, 100 kW à 1 MW et au-dessus de 1 MW.

Le segment supérieur à 1 MW a dominé la part de marché mondiale des onduleurs solaires, représentant environ 29,27 % en 2025, grâce au déploiement rapide de parcs solaires utilitaires à grande échelle et de projets d’énergie renouvelable de grande capacité en Chine, au Moyen-Orient, aux États-Unis et en Inde. Ces systèmes d'onduleurs haute puissance sont largement utilisés dans les installations photovoltaïques à grande échelle en raison de leur capacité à prendre en charge une conversion d'énergie centralisée, une efficacité opérationnelle améliorée et des coûts d'installation inférieurs au niveau du système.

Le segment de 10 à 100 kW apparaît comme celui qui connaît la croissance la plus rapide sur le marché mondial. Le segment devrait croître à un TCAC de 8,42 % au cours de la période de prévision. La croissance du segment est principalement tirée par l'expansion rapide des installations solaires commerciales et industrielles (C&I) dans les petites et moyennes entreprises, les immeubles de bureaux, les établissements d'enseignement, les entrepôts, les commerces de détail et les unités de fabrication. Les entreprises adoptent de plus en plus de systèmes solaires de capacité moyenne pour réduire leur dépendance à l’égard du réseau électrique conventionnel, gérer la hausse des coûts énergétiques et atteindre leurs objectifs de durabilité et de réduction des émissions de carbone.

Par phase

Le segment des onduleurs triphasés détenait la plus grande part en raison de la forte demande commerciale et des services publics

En fonction de la phase, le marché mondial est segmenté en systèmes monophasés et triphasés.

Le segment triphasé a dominé le marché, représentant environ 79,87 % des parts en 2025, grâce à son utilisation intensive dans les installations solaires commerciales, industrielles et utilitaires. Les onduleurs triphasés offrent une capacité de traitement de puissance plus élevée, une stabilité du réseau améliorée et une efficacité opérationnelle améliorée, ce qui les rend parfaitement adaptés aux systèmes photovoltaïques à grande échelle et aux applications à forte intensité énergétique. Le déploiement croissant de projets solaires commerciaux sur les toits, de systèmes industriels d’énergie renouvelable et de fermes solaires à grande échelle soutient considérablement la croissance du segment.

Le segment monophasé devrait croître à un TCAC de 3,43 % au cours de la période de prévision 2026-2034.

Par utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des services publics a dominé le marché en raison de l'expansion rapide des grands projets solaires

En fonction de l’utilisateur final, le marché mondial est segmenté en résidentiel, commercial et industriel et utilitaire.

Le segment des services publics a dominé le marché, représentant environ 37,94 % de part en 2025, stimulé par le déploiement rapide de centrales photovoltaïques à grande échelle en Asie-Pacifique, au Moyen-Orient, en Amérique du Nord et en Europe. Les projets solaires à grande échelle nécessitent des systèmes d’onduleurs de grande capacité et très efficaces, capables de prendre en charge d’importantes charges énergétiques, une intégration stable au réseau et des opérations de surveillance centralisées. L’augmentation des investissements gouvernementaux dans les infrastructures d’énergies renouvelables, les objectifs croissants de décarbonation des services publics et le développement croissant de parcs solaires à l’échelle du gigawatt soutiennent considérablement la croissance du segment.

Le segment commercial et industriel apparaît comme le segment connaissant la croissance la plus rapide, avec une croissance prévue à un TCAC de 7,80 % au cours de la période de prévision. La croissance du segment est tirée par l'adoption croissante de systèmes solaires sur les toits des installations de fabrication, des entrepôts, des immeubles de bureaux, des complexes commerciaux, des établissements de santé et des établissements d'enseignement. En outre, les incitations gouvernementales favorables, les politiques de facturation nette et l'intégration croissante desbatterieles systèmes de stockage accélèrent le déploiement d’installations solaires commerciales de moyenne capacité. Les progrès des technologies d’onduleurs intelligents, des plates-formes de surveillance à distance et des systèmes d’optimisation énergétique basés sur l’IA améliorent encore l’efficacité opérationnelle et encouragent une adoption plus large dans le secteur commercial.

Perspectives régionales du marché des onduleurs solaires

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Solar Inverter Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La région Asie-Pacifique a dominé le marché mondial, représentant environ 12,27 milliards de dollars en 2025. Le marché de la région Asie-Pacifique est en croissance en raison de l'expansion rapide des projets solaires à grande échelle, de l'adoption croissante de l'énergie solaire sur les toits et du fort soutien gouvernemental au déploiement des énergies renouvelables dans les principales économies telles que la Chine, l'Inde, le Japon et l'Australie. La région bénéficie d’une capacité de production photovoltaïque à grande échelle, d’objectifs ambitieux en matière d’installations solaires et d’investissements croissants dans les infrastructures de modernisation du réseau, qui accélèrent le déploiement de systèmes avancés d’onduleurs à chaîne, centraux et hybrides. De plus, la baisse des coûts de production solaire, l’augmentation de la demande énergétique et les cadres politiques favorables soutiennent davantage la croissance du marché dans la région.

Marché chinois des onduleurs solaires

En 2025, le marché chinois atteignait environ 6,40 milliards de dollars. Le marché est en croissance en raison du déploiement massif de parcs solaires à grande échelle, de solides capacités de fabrication nationales et de l'adoption croissante de technologies d'onduleurs intelligents dans le cadre de projets d'énergie renouvelable à grande échelle. Les initiatives gouvernementales soutenant l’expansion des énergies renouvelables et la modernisation du réseau accélèrent encore l’expansion du marché.

Marché indien des onduleurs solaires

Le marché indien a atteint une valeur d'environ 1,56 milliard de dollars en 2025. La croissance est tirée par l'adoption croissante de l'énergie solaire sur les toits, l'expansion de la capacité solaire à l'échelle des services publics et l'augmentation des investissements dans les infrastructures d'énergies renouvelables distribuées. Les programmes gouvernementaux de soutien et la demande croissante de production d’électricité décentralisée renforcent encore le déploiement des onduleurs à travers le pays.

Amérique du Nord

Le marché nord-américain était évalué à environ 3,52 milliards de dollars en 2025. Le marché régional est en croissance en raison du déploiement croissant d'installations solaires résidentielles et utilitaires, de l'adoption croissante de systèmes solaires intégrés au stockage d'énergie et de politiques favorables en matière d'énergie propre aux États-Unis et au Canada. La région connaît d’importants investissements dans les technologies d’onduleurs compatibles avec le réseau, les systèmes intelligents de gestion de l’énergie et les infrastructures solaires et de stockage visant à améliorer la résilience énergétique et la stabilité du réseau.

Marché américain des onduleurs solaires

Le marché américain a atteint une valeur d'environ 3,07 milliards de dollars en 2025. La croissance est tirée par l'augmentation des investissements solaires à l'échelle des services publics, l'adoption croissante de l'énergie solaire sur les toits résidentiels et le déploiement croissant de systèmes d'onduleurs hybrides intégrés aux technologies de stockage par batterie. Les incitations fédérales aux énergies renouvelables et les initiatives de modernisation du réseau accélèrent encore l’expansion du marché.

Europe

Le marché régional européen représentait environ 3,89 milliards de dollars en 2025. Le marché en Europe est en croissance en raison d'objectifs ambitieux en matière d'énergies renouvelables, du déploiement croissant de l'énergie solaire sur les toits et de l'adoption croissante de systèmes intelligents de gestion de l'énergie dans les secteurs résidentiels et commerciaux. La région est à l’avant-garde des initiatives de transition énergétique, avec des investissements croissants dans les technologies d’onduleurs hybrides, les systèmes solaires intégrés aux batteries et les infrastructures renouvelables prenant en charge le réseau.

Marché allemand des onduleurs solaires

Le marché allemand a atteint une valeur d'environ 1,05 milliard de dollars en 2025. Le marché est soutenu par une forte pénétration de l'énergie solaire sur les toits, une forte adoption de systèmes de stockage par batterie résidentiels et des investissements croissants dans les infrastructures décentralisées d'énergies renouvelables.

Marché des onduleurs solaires en Italie

Le marché italien a atteint une valeur d'environ 0,60 milliard de dollars en 2025. La croissance est tirée par l'expansion des installations solaires commerciales sur les toits, des incitations favorables aux énergies renouvelables et une demande croissante de solutions d'onduleurs hybrides intégrées à des systèmes intelligents.systèmes de gestion de l'énergie.

l'Amérique latine

Le marché de l'Amérique latine représentait environ 1,09 milliard de dollars en 2025. Le marché est principalement tiré par l'expansion des installations solaires dans le cadre de projets de production à grande échelle et distribués, en particulier au Brésil, au Chili et au Mexique. Les investissements croissants dans les infrastructures d’énergies renouvelables, la demande croissante d’électricité et la disponibilité favorable des ressources solaires accélèrent le déploiement de technologies d’onduleurs avancées dans la région.

Marché des onduleurs solaires au Brésil

Le marché brésilien a atteint une valeur d'environ 0,48 milliard de dollars en 2025. La croissance est soutenue par une forte adoption de la production solaire distribuée, l'augmentation des installations solaires résidentielles et commerciales sur les toits et des politiques de facturation nette favorables encourageant les investissements dans les énergies renouvelables.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique représentait environ 0,53 milliard de dollars en 2025. Le marché connaît une forte croissance en raison de l'augmentation des investissements dans des projets solaires à grande échelle, de l'accent croissant mis sur la diversification énergétique et de l'expansion des infrastructures d'énergies renouvelables dans les pays du Golfe, en Afrique du Sud et dans les économies d'Afrique du Nord. L'adoption progressive de technologies d'onduleurs hybrides et compatibles avec le réseau aide les services publics et les opérateurs commerciaux à améliorer l'efficacité énergétique et la fiabilité du réseau.

Marché des onduleurs solaires du CCG

Le marché du CCG a atteint une valorisation d'environ 0,23 milliard de dollars en 2025. La croissance est tirée par le développement de parcs solaires à grande échelle, l'augmentation des objectifs gouvernementaux en matière d'énergies renouvelables et le déploiement croissant de systèmes d'onduleurs centraux à l'échelle des services publics dans la région.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE :

Des entreprises leaders vont élargir leurs portefeuilles d'onduleurs intelligents et hybrides pour renforcer leur position sur le marché

Le marché mondial des onduleurs solaires est modérément consolidé, caractérisé par la présence de fabricants d'électronique de puissance établis, de fournisseurs de technologies d'énergies renouvelables et d'entreprises régionales d'équipements solaires en concurrence par l'innovation technologique, l'échelle de fabrication et les capacités intégrées de gestion de l'énergie. Des acteurs de premier plan tels que Huawei Technologies Co., Ltd., Sungrow Power Supply Co., Ltd., SMA Solar Technology AG, SolarEdge Technologies Inc. et d'autres maintiennent des positions solides sur le marché grâce à des portefeuilles diversifiés d'onduleurs string, d'onduleurs centraux, d'onduleurs hybrides, de systèmes intégrés aux batteries et de plateformes de gestion de l'énergie basées sur l'IA.

En avril 2025, Sungrow Power Supply Co., Ltd. a lancé sa plate-forme de nouvelle génération « 1+X 2.0 Modular Onduleur » pour les applications solaires à grande échelle, dotée d'une détection de défauts basée sur l'IA et de fonctionnalités avancées de formation de réseau conçues pour améliorer l'intégration des énergies renouvelables à grande échelle.

LISTE DES ONDULEURS SOLAIRES CLÉSPROFIL DES ENTREPRISES

- Huawei Technologies Co., Ltd. (Chine)

- Alimentation électrique Cie., Ltd de Sungrow.(Chine)

- SMA Technologie Solaire SA(Allemagne)

- SolarEdge Technologies Inc. (Israël)

- Enphase Energy Inc. (États-Unis)

- FIMER S.p.A.(Italie)

- Delta Electronics, Inc. (Taïwan)

- Fronius International GmbH (Autriche)

- Sineng Electric Co., Ltd.(Chine)

- Growatt New Energy Technology Co., Ltd. (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Janvier 2026 :SolarEdge Technologies a élargi sa gamme d'onduleurs hybrides avec des capacités améliorées de gestion intelligente de l'énergie pour les systèmes solaires et de stockage résidentiels et commerciaux. Les solutions mises à niveau comprenaient des fonctionnalités avancées d’optimisation énergétique, d’intégration de batterie et de surveillance en temps réel. Cette expansion reflète la demande croissante de systèmes de gestion de l’énergie décentralisés et intelligents.

- Novembre 2025 :SMA Solar Technology AG a élargi sa gamme d'onduleurs à grande échelle avec de nouvelles solutions d'onduleurs centraux de grande capacité pour les grandes centrales solaires. Les systèmes intègrent des capacités avancées de prise en charge du réseau, des fonctionnalités de maintenance prédictive et une efficacité améliorée de conversion d’énergie. Le lancement s'est concentré sur l'amélioration de la fiabilité opérationnelle et de la stabilité du réseau dans les projets d'énergie renouvelable à l'échelle des services publics.

- Septembre 2025 :Enphase Energy a lancé des systèmes de micro-onduleurs améliorés avec une meilleure compatibilité de stockage sur batterie et des fonctionnalités avancées de gestion de l'énergie résidentielle. Les nouveaux systèmes ont amélioré la surveillance au niveau des modules, l'optimisation énergétique des toits et les capacités d'intégration énergétique des maisons intelligentes. Ce développement a soutenu l’adoption croissante de systèmes résidentiels solaires et de stockage.

- Juin 2025 :Delta Electronics India a remporté une commande du groupe KP pour la fourniture d'onduleurs solaires photovoltaïques d'une capacité d'environ 1 GW au cours des 12 mois suivants. Les accords font partie de trois MoU (Memorandums of Understanding) signés entre les deux sociétés pour soutenir des projets d’infrastructure de stockage d’énergie, d’hydrogène vert, d’énergie solaire et de recharge de véhicules électriques.

- Avril 2025 :Sungrow Power Supply Co., Ltd. a lancé sa plateforme « Onduleur modulaire 1+X 2.0 » pour les projets solaires et de stockage d'énergie à grande échelle. La solution comprenait une détection des défauts basée sur l'IA, des capacités avancées de formation de réseau et une évolutivité modulaire pour les grandes installations photovoltaïques. Le lancement visait à améliorer la stabilité du réseau, l’efficacité opérationnelle et l’intégration de l’énergie solaire et du stockage dans les projets d’énergie renouvelable à l’échelle des services publics.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des onduleurs solaires fournit une étude approfondie de la taille du marché et des prévisions pour tous les segments de marché inclus dans le rapport. Il contient des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés du secteur ainsi que les partenariats, les fusions et les acquisitions. Le rapport d’étude de marché comprend également un paysage concurrentiel détaillé, fournissant la part de marché et les profils des principaux acteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 7,12 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type d'onduleur, par configuration du système, par puissance nominale, par phase, par utilisateur final et région |

| Par type d'onduleur |

|

| Par configuration système |

|

| Par puissance nominale |

|

| Par phase |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 21,30 milliards de dollars en 2025 et devrait atteindre 39,54 milliards de dollars d'ici 2034.

Le marché devrait afficher un TCAC de 7,12 % au cours de la période de prévision (2026-2034).

Le segment des services publics était en tête du marché en termes d’utilisateurs finaux en 2025.

Le déploiement croissant de technologies d’onduleurs intelligents et hybrides est un facteur clé de la croissance du marché.

Huawei Technologies Co., Ltd, Sungrow Power Supply et SMA Solar Technology sont les principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché avec la part la plus élevée en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 197

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés