Taille, part et analyse de l’industrie du marché de l’éclairage à semi-conducteurs, par technologie (diodes électroluminescentes (LED), diodes électroluminescentes organiques (OLED) et diodes électroluminescentes polymères (PLED)), par type d’installation (nouvelle installation et rénovation/remplacement), par application (résidentiel, industriel et commercial, automobile et transport, infrastructure extérieure/publique et autres (spécialisé, médical, etc.)) et prévisions régionales, 2026-2034

TAILLE DU MARCHÉ DE L’ÉCLAIRAGE À SEMI-CONDUCTEURS ET PERSPECTIVES FUTURES

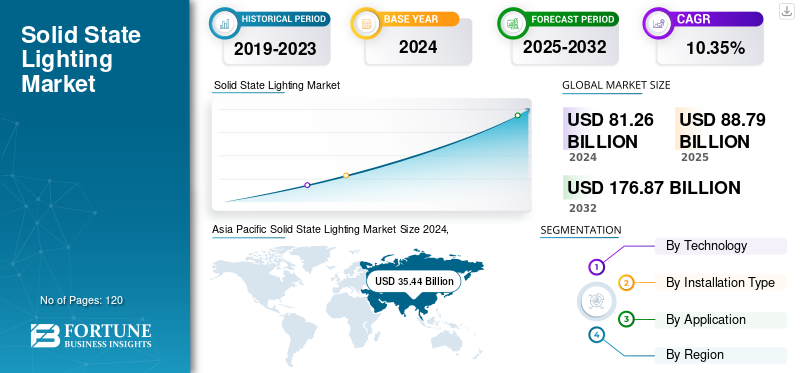

La taille du marché mondial de l’éclairage à semi-conducteurs était évaluée à 88,79 milliards USD en 2025. Le marché devrait passer de 97,47 milliards USD en 2026 à 208,50 milliards USD d’ici 2034, avec un TCAC de 9,97 % au cours de la période de prévision.

L'éclairage à semi-conducteurs (SSL) est un type de technologie d'éclairage qui utilise des matériaux semi-conducteurs, tels que des diodes électroluminescentes (DEL) et des diodes électroluminescentes organiques (OLED), pour créer de la lumière. SSL génère de la lumière grâce à un processus appelé électroluminescence. Dans ce processus, déplacer des électrons dans un solide semi-conducteurlibérer de l’énergie sous forme de lumière.

Le marché se développe en raison des exigences réglementaires, des avancées technologiques et de la prise de conscience croissante des économies d’énergie. Le renforcement des lois sur les économies d'énergie, la baisse des coûts des LED, la croissance de l'éclairage intelligent et l'utilisation du SSL dans une gamme plus large d'applications, telles que l'éclairage automobile, médical et extérieur, sont quelques-uns des autres éléments qui stimulent la croissance.

Signify Holding, Acuity Brands, asm OSRAM, Nichia, Samsung Electronics, LG Innotek et Seoul Semiconductor font partie des principales entreprises travaillant dans ce secteur.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Impact de la génération IA

L'IA générative a un impact positif sur l'industrie grâce aux progrès du développement de produits

L'émergence de l'IA générative modifie le processus de développement de la conception dans le secteur de l'éclairage à semi-conducteurs et permet des progrès dans le développement de produits. L'IA générative prend en charge la conception et l'évaluation automatisées des luminaires et des configurations d'éclairage. Il donne aux fabricants et aux concepteurs de systèmes la possibilité d'effectuer des simulations, une modélisation avancée et une optimisation de bout en bout dans la conception hors ligne, en utilisant des données synthétiques pour développer les stratégies de contrôle virtuel offrant les meilleures performances attendues.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

La demande croissante d’éclairage connecté et intelligent stimule la croissance du marché

L’un des principaux facteurs qui propulsent le secteur de l’éclairage à semi-conducteurs est l’adoption rapide de solutions d’éclairage connectées et intelligentes. Les technologies de communication sans fil, l’analyse des données et les capteurs de contrôle basés sur l’IoT transforment l’éclairage en une infrastructure énergétique intelligente et efficace. En plus de fournir des opérations automatisées et une gestion à distance, ces technologies réduisent les coûts de maintenance et la consommation d'énergie. Le besoin d’un éclairage réactif et basé sur les données augmente à mesure que les villes intelligentes et les initiatives de construction verte attirent davantage l’attention, ce qui alimente la croissance du marché.

Restrictions du marché

Pression élevée sur les prix et les marges pour entraver la croissance du marché

Le marché des composants électroniques est en difficulté en raison de l'érosion continue des prix et des problèmes de compression des marges. Les prix des produits continuent de baisser à mesure que l’intensité de la concurrence entre les fabricants augmente, ce qui entraîne une baisse des marges de rentabilité et réduit la marge d’investissement dans les technologies innovantes. La marchandisation croissante de tous les produits LED amplifie ce problème en rendant difficile pour les fabricants de rivaliser sur la base de l'innovation ou des services à valeur ajoutée. La demande constante des utilisateurs finaux pour une réduction constante des coûts et l'approvisionnement à l'échelle du système compriment également les marges, limitant les opérations des concurrents et ralentissant la croissance globale du marché malgré la demande croissante de produits d'éclairage économes en énergie.

Opportunités de marché

L’accent croissant mis sur la numérisation industrielle crée des opportunités de marché

La pénétration croissante de la numérisation industrielle sur le marché génère un immense potentiel sur le marché de l’éclairage à semi-conducteurs. Les nouvelles usines et complexes d'entrepôts connectent de plus en plus leurs systèmes d'éclairage à des plateformes numériques pour le suivi des actifs, la surveillance de l'occupation et la gestion des performances. Les solutions LED intelligentes connectées aux réseaux IoT peuvent faciliter l'échange de données en temps réel, aidant ainsi les entreprises à améliorer leur productivité et leur efficacité énergétique. Ces systèmes d'éclairage intelligents ajustent avec précision la luminosité en fonction de la présence des employés ou des besoins opérationnels et répondent de manière préventive aux besoins de maintenance. À mesure que les industries évoluent vers des infrastructures connectées et des systèmes automatisés, la demande de solutions d'éclairage à semi-conducteurs nouvelles et avancées pour les environnements industriels continuera également d'augmenter.

TENDANCES DU MARCHÉ DE L'ÉCLAIRAGE À SEMI-CONDUCTEURS

L’adoption croissante de l’éclairage centré sur l’humain apparaît comme une tendance majeure du marché

Une tendance clé qui a émergé sur le marché de l’éclairage à semi-conducteurs est l’intérêt croissant pour les solutions d’éclairage centrées sur l’humain et destinées à améliorer le confort, la productivité et le bien-être. Il existe une demande croissante de systèmes d'éclairage blanc et spectral réglables, dans différents environnements tels que les immeubles de bureaux, les établissements de santé et les espaces de vente au détail. De tels systèmes sont conçus pour fournir un contrôle précis de la température et de l'intensité des couleurs, permettant ainsi à ces systèmes de reproduire la lumière du jour et de prendre en charge les rythmes circadiens, la concertation et l'humeur. Dans les environnements de vente au détail, de tels systèmes d'éclairage adaptatifs rendent les produits afficherplus attrayant et une expérience client plus agréable. La tendance vers un bien-être amélioré et un éclairage personnalisable représente un nouveau mouvement dans l'utilisation de l'éclairage dans les solutions d'éclairage modernes.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par technologie

Une efficacité énergétique plus élevée et des durées de vie plus longues stimulent la croissance du segment des diodes électroluminescentes (DEL)

Sur la base de la technologie, le marché est segmenté en diodes électroluminescentes (LED), diodes électroluminescentes organiques (OLED) et diodes électroluminescentes polymères (PLED).

Le segment des diodes électroluminescentes (LED) détenait la plus grande part des revenus de 88,61 % sur l’ensemble du marché mondial en 2026. Les LED offrent une efficacité énergétique bien supérieure et une durée de vie plus longue à des coûts en baisse rapide, tout en respectant les réglementations éliminant progressivement les lampes inefficaces. En conséquence, ils sont devenus l’option standard pour presque toutes les applications d’éclairage.

De tous les segments, les diodes électroluminescentes polymères (PLED) détiennent le TCAC le plus élevé de 14,54 % sur le marché mondial. Ils partent d'une base minuscule et peuvent être traités (imprimés) en solution sur des substrats flexibles et légers, ouvrant ainsi la voie à une fabrication à faible coût et à de nouvelles applications de facteur de forme, entraînant ainsi la croissance en pourcentage la plus rapide.

Par type d'installation

Le nouveau segment d'installation domine le marché en raison de l'inclusion des lumières et des commandes LED

En fonction du type d'installation, le marché est divisé en nouvelles installations et en rénovations/remplacements.

Le segment des nouvelles installations domine avec une part de marché de 62,86 % en 2026. La plupart des nouveaux bâtiments, infrastructures etville intelligenteles projets spécifient désormais les LED et les commandes dès leur conception, qui sont régies par les codes de l'énergie et les normes vertes. Ainsi, les nouvelles installations captent la plus grande part des dépenses.

La rénovation/remplacement détient le TCAC le plus élevé de 12,47 % sur le marché mondial. La vaste base installée d’éclairage existant est rapidement mise à niveau, stimulée par les réglementations de suppression progressive, les incitations des services publics et un retour sur investissement rapide. Ainsi, les projets de rénovation s’accélèrent plus rapidement que les nouvelles constructions.

Par candidature

Une demande de lumière élevée et de longues heures de fonctionnement augmentent la croissance du segment industriel et commercial

En fonction de l’application, le marché est divisé en infrastructures résidentielles, industrielles et commerciales, automobiles et de transport, extérieures/publiques et autres (spécialisées, médicales, etc.).

Le segment industriel et commercial représentait la plus grande part de marché de l'éclairage à semi-conducteurs, soit 43,35 % en 2026. Les grands espaces non résidentiels, tels que les bureaux, les commerces de détail, les usines et les entrepôts, ont une demande élevée en lumens et de longues heures de fonctionnement ; Les mises à niveau LED axées sur l'efficacité concentrent la plupart des dépenses dans les applications industrielles et commerciales.

Le résidentiel représente le TCAC le plus important à 11,64 % sur le marché mondial. Les améliorations d’éclairage intelligentes, connectées et centrées sur l’humain se répandent rapidement dans de nombreuses régions. Ainsi, la demande résidentielle s’accélère grâce à une base importante de rénovations.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

PERSPECTIVES RÉGIONALES DU MARCHÉ DE L’ÉCLAIRAGE À SEMI-CONDUCTEURS

Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Amérique du Nord

La région Amérique du Nord affiche une croissance substantielle du marché. La croissance de la région est attribuée à la forte demande dans les secteurs commercial, résidentiel et industriel et à la forte présence des meilleurs fabricants. Le marché en Amérique du Nord a atteint 22,86 milliards de dollars en 2025, soit 25,74 % du chiffre d'affaires total du marché, et devrait atteindre 24,51 milliards de dollars en 2026.

Les États-Unis sont à l’avant-garde du marché nord-américain. Le marché américain devrait atteindre 17,46 milliards de dollars d'ici 2026. La croissance du pays est attribuable à divers éléments tels que la demande des consommateurs en matière d'efficacité énergétique, les réglementations gouvernementales et l'adoption croissante du SSL dans diverses applications telles que les villes intelligentes, l'automobile et l'éclairage médical.

Europe

L'Europe a contribué pour environ 16,34 milliards de dollars au marché mondial en 2025, soit une part de 18,40 %, et devrait atteindre 17,58 milliards de dollars en 2026. La croissance de la région est attribuable à un certain nombre de facteurs. Il s’agit notamment des mandats d’efficacité énergétique, des progrès de la technologie LED et OLED et de l’essor des solutions d’éclairage intelligentes et connectées dans les projets de villes intelligentes.

Le marché britannique devrait atteindre 3,36 milliards de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 3,28 milliards de dollars d'ici 2026.

Asie-Pacifique

L’Asie-Pacifique est actuellement à la tête de l’industrie mondiale. En 2025, le marché de l'Asie-Pacifique s'élevait à 39,66 milliards de dollars, soit 44,67 % de la demande mondiale, et devrait atteindre 44,55 milliards de dollars en 2026. La région combine la plus grande base manufacturière au monde avec une urbanisation et un développement d'infrastructures massifs, ainsi que des politiques d'efficacité solides, générant la plus forte concentration de demande et de déploiements SSL.

Asia Pacific Solid State Lighting Market Size 2025, (Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Dans le même temps, l’Asie-Pacifique devrait également avoir le TCAC le plus élevé de 12,63 %, renforçant ainsi le marché en tant que marché à la croissance la plus rapide. Ce TCAC maximum est attribuable à l’urbanisation rapide, à l’expansion continue des infrastructures et aux solides avantages en termes de coûts de fabrication, renforcés par les politiques pro-efficacité en Chine, en Inde et en Asie du Sud-Est.

Le marché japonais devrait atteindre 8,68 milliards de dollars d'ici 2026, tandis que le marché chinois devrait atteindre 9,03 milliards de dollars d'ici 2026. Le marché indien devrait atteindre 6,35 milliards de dollars d'ici 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique latine, Moyen-Orient et Afrique

Le Moyen-Orient et l'Afrique ont maintenu une forte présence sur le marché mondial, atteignant 3,98 milliards de dollars en 2025, soit une part de 4,48 %, et devraient atteindre 4,37 milliards de dollars en 2026. La croissance de ces régions est attribuable aux mandats d'efficacité énergétique, au soutien du gouvernement aux infrastructures durables et au développement urbain.

Le marché de l'Amérique latine représentait 5,95 milliards de dollars en 2025, soit 6,70 % de l'industrie mondiale, et devrait atteindre 6,46 milliards de dollars en 2026.

Les pays du CCG devraient détenir une part de marché de 1,24 milliard de dollars d’ici 2025.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les grandes entreprises investissent dans la R&D pour les nouvelles technologies afin d’étendre leur portée sur le marché

Les principales entreprises du secteur comprennent Signify Holding, Acuity Brands, ams OSRAM, Nichia, Samsung Electronics, LG Innotek et Seoul Semiconductor. Ces entreprises recourent à des stratégies telles qu'investir massivement dans la R&D pour de nouvelles technologies telles que les LED avancées et l'éclairage intelligent, et recourir aux fusions et acquisitions, aux partenariats et aux alliances stratégiques pour étendre leur portée sur le marché. D'autres stratégies courantes incluent la fabrication locale pour réduire les coûts, le lancement de nouveaux produits et la concentration sur des solutions économes en énergie et respectueuses de l'environnement pour répondre aux exigences de durabilité des consommateurs et des gouvernements.

LISTE DES PRINCIPALES ENTREPRISES D'ÉCLAIRAGE À SEMI-CONDUCTEURS PROFILÉES

- Signify Holding (Pays-Bas)

- Marques Acuity (États-Unis)

- ams OSRAM (Allemagne)

- Nichia (Japon)

- Samsung Electronics (Corée du Sud)

- LG Innotek (Corée du Sud)

- Séoul Semiconductor (Corée du Sud)

- Lumileds (Pays-Bas)

- LEDVANCE (Allemagne)

- Groupe Zumtobel (Autriche)

- Everlight Electronics (Taïwan)

- LED Cree (États-Unis)

- Cooper Lighting Solutions (États-Unis)

- Hubbell Incorporated (États-Unis)

- Éclairage OPPLE (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- août 2025- ams OSRAM a annoncé une avancée technologique décisive, réalisée lors de l'évaluation d'une nouvelle génération de LED UV-C. ams OSRAM a désormais réalisé une avancée technologique dans ce domaine dans le cadre de l'évaluation d'une nouvelle LED UV-C. La LED offre une efficacité supérieure à 10 % à une puissance de 200 milliwatts, une longueur d'onde de 265 nanomètres et une durée de vie supérieure à 20 000 heures. Grâce à ces spécifications, elle pourra remplacer à l’avenir les lampes à décharge au mercure conventionnelles.

- juin 2025- Signify (Euronext : LIGHT), le leader mondial de l'éclairage, a lancé une nouvelle gamme d'éclairage de secours et un nouveau système de surveillance sans fil, Interact Emergency Lighting System, permettant aux gestionnaires d'immeubles de contrôler, surveiller et tester l'éclairage de secours et de produire des rapports de conformité, via un tableau de bord sécurisé basé sur le cloud.

- Avril 2025 - Fusion Optix®, un leader américain dans le domaine des composants optiques avancés, des moteurs d'éclairage LED et des solutions d'éclairage intégrées, a annoncé l'acquisition de trois sociétés de technologie d'éclairage basées au Vermont : LEDdynamics, Prolume Lighting et LEDSupply. Cette décision représente une étape importante dans la stratégie d’expansion de Fusion Optix, renforçant sa présence dans les domaines de l’éclairage standard, personnalisé et extérieur, des technologies de pilotes et du commerce électronique direct aux consommateurs.

- août 2023- ETi Solid State Lighting Inc. (ETi), un fabricant leader de Éclairage LEDsystèmes et luminaires, est heureux d'annoncer un partenariat stratégique avec Metra Associates pour servir de représentant exclusif du portefeuille d'éclairage d'ETi dans tout l'État de Floride. Cette collaboration entre ETi Solid State Lighting et Metra Associates représente une puissante synergie entre deux leaders de l'industrie, prêts à remodeler le paysage de l'éclairage en Floride et à fournir des solutions inégalées aux clients.

- Février 2022- GE Current, une société de Daintree, a finalisé l'acquisition de l'activité d'éclairage commercial et industriel (C&I) de Hubbell® Incorporated, créant ainsi une activité de premier plan de solutions d'éclairage de bout en bout. La nouvelle activité combinée portera la marque Current.

COUVERTURE DU RAPPORT

Le rapport mondial fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les entreprises de premier plan, les modes de déploiement, les types et les utilisateurs finaux du produit. En plus de cela, il offre un aperçu des tendances du secteur de l’éclairage à semi-conducteurs et met en évidence les principaux développements du secteur et l’analyse des parts de marché des principales entreprises. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| Attributs | Détails |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 9,97 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par technologie, type d'installation, application et région |

| Par technologie |

|

| Par type d'installation |

|

| Par candidature |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 97,47 milliards de dollars en 2026 et devrait atteindre 208,50 milliards de dollars d'ici 2034.

Le marché devrait afficher une croissance constante à un TCAC de 9,97 % au cours de la période de prévision.

La demande croissante d’éclairage connecté et intelligent accélère la croissance du marché.

Signify Holding, Acuity Brands, asm OSRAM, Nichia, Samsung Electronics, LG Innotek et Seoul Semiconductor font partie des principaux acteurs du marché.

La région Asie-Pacifique détenait la plus grande part de marché.

L’Asie-Pacifique était évaluée à 39,66 milliards de dollars en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés