Croissance du marché des Space Rover, taille, part et analyse de l’industrie, par application (surface lunaire, surface de Mars et surface des astéroïdes), par solution (matériel et logiciel) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

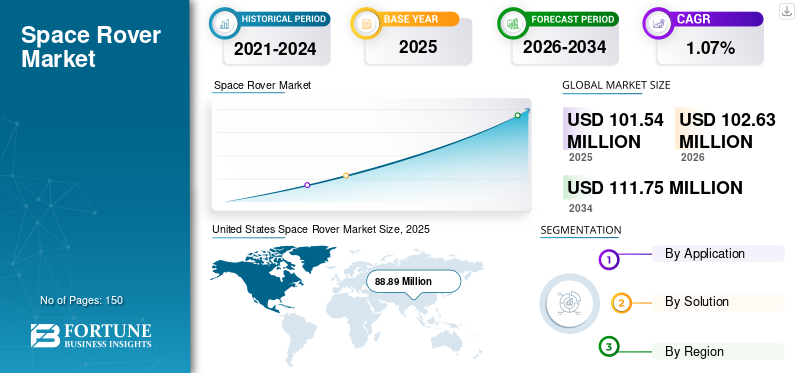

La taille du marché mondial des véhicules spatiaux était évaluée à 101,54 millions de dollars en 2025 et devrait passer de 102,63 millions de dollars en 2026 à 111,75 millions de dollars d’ici 2034, soit un TCAC de 1,07 % entre 2026 et 2034. Les États-Unis ont dominé le marché des véhicules spatiaux avec une part de marché de 87,55 % en 2025.

Les rovers spatiaux sont des véhicules spéciaux conçus pour parcourir le terrain accidenté et montagneux des corps extraterrestres tels que les planètes, les lunes et les astéroïdes. Un rover est équipé de caméras, de capteurs, de bras robotiques et d'autres équipements pour cartographier son environnement et collecter des échantillons de roches, de sol et d'eau. Ils aident à sonder l’atmosphère des entités spatiales avant de planifier une mission de reconnaissance habitée. Plusieurs rovers ont été envoyés sur Mars, sur la Lune et même sur des astéroïdes au cours de la dernière décennie pour rechercher des traces d'eau et/ou de vie passée.

Ces dernières années, le marché de l'exploitation minière spatiale a pris de l'ampleur et diverses agences spatiales envisagent de lancer des rovers et des orbiteurs vers différents corps célestes pour détecter la présence de divers matériaux tels que l'or, le platine, l'argent, le titane, le fer, l'aluminium, le cobalt etnickel. L'atterrisseur est un vaisseau spatial qui descend et vient se poser à la surface d'un corps astronomique. Les atterrisseurs sont conçus et fabriqués pour des atterrissages en douceur. Le rover spatial est un dispositif d'exploration de surface planétaire conçu pour se déplacer sur la surface solide d'une planète ou d'un autre corps céleste de masse planétaire. Les rovers robotiques offrent non seulement la mobilité mais aussi la capacité d'effectuer des tâches complexes et de faire des observations intelligentes et sélectives.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu du marché des Space Rover et indicateurs clés

Taille et prévisions du marché :

- Taille du marché 2025 : USD101.54million

- Taille du marché 2026 : USD102,63million

- Taille du marché prévue pour 2034 : USD111,75million

- TCAC : 1,07 % de 2026 à 2034

Part de marché :

- Les États-Unis ont dominé le marché des véhicules spatiaux avec un87,55%part en 2025, portée par les programmes d’exploration de Mars de la NASA, l’augmentation des budgets de défense et la forte participation du secteur privé (SpaceX, Blue Origin).

- Par application, l’exploration de la surface de Mars est en tête du marché, alimentée par des missions telles que Perseverance de la NASA et Tianwen-1 de la Chine.

Faits saillants du pays :

- États-Unis : investissements massifs dans les missions sur Mars et sur la Lune, soutenus par le budget de 23,3 milliards de dollars de la NASA en 2021 et des initiatives comme le programme Artemis.

- Chine : expansion rapide de l’exploration spatiale avec les missions lunaires Chang’e et le programme Tianwen sur Mars, stimulant la demande de rover.

- Inde : Chandrayaan-3 de l’ISRO et les missions lunaires à venir mettent l’accent sur le développement rentable de rover et l’exploration planétaire.

- Europe (ESA, Allemagne, France) : Croissance soutenue par l’augmentation des financements de l’Agence spatiale européenne (augmentation de 17 % en 2022) et les collaborations sur les missions d’exploration de la lune martienne.

Marché Space Rover DERNIÈRES TENDANCES

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L’accent croissant mis sur les technologies futuristes propulsera la croissance du marché

Chaque mission sur Mars contribue à une chaîne d’innovation continue. Chaque mission apporte une contribution unique aux missions à venir tout en s'appuyant sur les technologies des missions précédentes ou sur d'autres concepts testés. Cette stratégie permet aux agences spatiales de repousser les frontières de ce qui est actuellement réalisable tout en s'appuyant sur les progrès antérieurs. Le rover Curiosity de la NASA, qui a atterri sur Mars en 2012, est directement responsable d'une grande partie de la conception du rover Perseverance, y compris son système d'entrée, de descente et d'atterrissage. Avec Perseverance, de nouvelles innovations technologiques seront démontrées et les capacités d’entrée, de descente et d’atterrissage seront améliorées. Ces avancées contribueront à ouvrir la porte à de futures missions robotiques et humaines vers la Lune et Mars.

- Les États-Unis ont connu une croissance du marché des véhicules spatiaux, passant de 145,6 millions de dollars en 2021 à 86,1 millions de dollars en 2022.

Par exemple, deux démonstrations technologiques ont été transportées sur Mars par le rover Perseverance, l'une d'elles étant MOXIE - la technologie pour transformerdioxyde de carbonedans l'atmosphère martienne en oxygène sera testé par l'instrument MOXIE, logé à l'intérieur du corps du rover. Les futures missions humaines vers Mars nécessiteront l'utilisation des ressources indigènes de la planète. Le deuxième est Ingenuity Mars Helicopter – une petite boîte de fuselage avec quatre pattes fines et allongées supporte les deux paires de pales contrarotatives de Mars Helicopter. L'Ingenuity Mars Helicopter est un petit giravion autonome stocké sous le rover et a été créé pour tester le vol propulsé pour la première fois dans l'atmosphère ténue de Mars.

FACTEURS MOTEURS

Investissement croissant pour l’exploration spatialepour stimuler la croissance du marché

Le dynamisme croissant de l’industrie aérospatiale entraîne des changements dans le comportement des clients. Les principaux clients civils et militaires cherchent à aller plus vite et transfèrent plus de risques que jamais aux partenaires industriels. Ils privilégient de plus en plus les modèles commerciaux dans lesquels les partenaires investissent dès le départ pour posséder et développer la propriété intellectuelle (PI). Par exemple, l'Agence de développement spatial du ministère américain de la Défense tente d'exploiter la propriété intellectuelle commerciale existante pour desservir une vaste constellation de satellites de communication en orbite terrestre basse (LEO) et de satellites de suivi de missiles.

Entre-temps, plusieurs nouveaux entrants dans le domaine ont profité de l’intérêt croissant des investisseurs pour poursuivre des partenariats, des spin-offs et des cycles d’investissement privé. Ces nouveaux venus ont profité de l'afflux de capitaux privés et publics pour financer leurs produits. Avec la croissance rapide de la finance, qui a accéléré l’innovation et accru la concurrence, les stratégies commerciales gagnantes évoluent également rapidement. Les acteurs qui cherchent à établir ou à maintenir leur leadership sur le marché de l'aérospatiale doivent identifier des moyens créatifs d'accéder et de déployer des capitaux tout en offrant une valeur plus élevée aux clients principaux en ouvrant la voie en termes de capacités et de modèles commerciaux. Ainsi, les facteurs suivants stimulent la croissance du marché des rover spatiaux

Augmentation du financement des programmes spatiaux devrait stimuler l’expansion du marché

Les investissements en capital-risque (VC) dans le secteur des véhicules spatiaux ont considérablement augmenté au cours de la dernière décennie, les investisseurs ayant commencé à apprécier le potentiel commercial à long terme du secteur. Parmi les nombreux investisseurs en capital-risque actifs dans le secteur aérospatial figurent Andreessen Horowitz, Founders Fund et Lux Capital. Une grande partie des capitaux a été investie dans des entreprises en phase de démarrage, permettant aux start-up proposant des produits moins matures ou un chemin plus long vers la rentabilité de financer la recherche et le développement de produits à forte intensité de capital alors qu'elles s'efforcent de capter les premiers revenus des clients.

Par exemple, en avril 2021, Astranis Space Technologies a levé 250 millions de dollars de satellites de la série C, évalués à 1,4 milliard de dollars, pour des communications géostationnaires plus petites et moins coûteuses.

- Relativity Space, entreprise américaine de fabrication aérospatiale, a levé 650 millions de dollars lors d'une ronde de financement pour stimuler la production de sa fusée Terran R entièrement imprimée en 3D et entièrement réutilisable en juin 2021.

- ABL Space Systems a levé 200 millions de dollars en octobre 2021, pour une valorisation de 2,4 milliards de dollars, afin d'intensifier la production de lanceurs de satellites à faible coût.

- En mai 2022, SpaceX a levé 1,5 milliard de dollars pour une valorisation de 125 milliards de dollars pour développer le système Internet haut débit par satellite Starlink ainsi que la fusée Starship. Ainsi, les facteurs suivants stimulent la croissance du marché.

FACTEURS DE RETENUE

Des coûts plus élevés et une forte probabilité d’échec des projets d’exploration spatiale freineront la croissance du marché

L'exploration spatiale présente un certain nombre de défis, dont certains incluent actuellement des coûts globaux élevés, des risques de panne, un spectre de fréquences radio encombré et une quantité croissante de véhicules spatiaux ou de débris spatiaux, entre autres.

- Par exemple, en janvier 2020, l'ISRO a fait sa première tentative d'atterrissage en douceur sur la surface de la lune avec Chandrayaan 2, mais la mission a échoué lorsque l'ISRO a perdu le contact avec l'atterrisseur 400 mètres avant l'atterrissage. L'atterrisseur transportait un rover destiné à l'exploration de la lune nommé Vikram.

Par conséquent, des solutions sûres et réalisables, acceptables pour les différentes parties prenantes, doivent être élaborées et mises en œuvre. Même si les coûts des matériaux et des composants nécessaires à la fabrication des fusées, des engins spatiaux et des missions spatiales diminuent dans une certaine mesure, l'échec d'une mission spatiale affecte considérablement le budget d'une agence spatiale. Les gouvernements de pays comme l’Inde, le Brésil et certains pays du Golfe ont commencé à s’engager dans des initiatives et des programmes d’exploration spatiale basés sur des robots. Par conséquent, les échecs des projets d’exploration spatiale risquent d’entraver l’expansion du marché dans les années à venir.

ANALYSE DE SEGMENTATION

Par analyse d'application

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment d’exploration de la surface martienne dominera le marché en raison de l’augmentation des missions d’exploration de Mars

Par application, le marché est classé en surface lunaire, surface de Mars et surface des astéroïdes. Le segment de la surface de Mars a généré le chiffre d'affaires le plus élevé en 2019, grâce à l'augmentation des investissements dans les missions d'exploration de Mars par plusieurs agences spatiales, dont la NASA et la CNSA. De plus, les développements continus visant à améliorer l'efficacité des missions du rover ont permis aux scientifiques d'équiper le rover de technologies modernes telles qu'une conception robuste, une maniabilité entièrement autonome et un atterrissage supérieur. Ces technologies augmentent le taux de réussite des missions spatiales.

De plus, le segment de la surface lunaire devrait afficher un TCAC significatif au cours de la période de prévision en raison de diverses missions d'exploration lunaire telles que le programme Commercial Lunar Payload Services (CLPS) de la NASA, Chandrayan-3 et la mission lunaire Emirates dans les années à venir.

Le segment de surface des astéroïdes n’est pas si exigeant, car très peu de missions sont actuellement en cours. Par exemple, le premier vaisseau spatial de retour d'échantillons d'astéroïdes de la NASA, OSIRIS-REx, a tiré ses propulseurs pendant 30 secondes en septembre 2021, propulsant son orbite vers la Terre. La correction de trajectoire qui en résulte maintient le véhicule sur la bonne voie pour livrer un échantillon de l'astéroïde Bennu sur Terre le 24 septembre 2023, accomplissant ainsi une mission de sept ans.

- Le segment de la surface des astéroïdes devrait détenir une part de 1,57 % en 2022.

Par analyse de solution

En raison de la demande accrue de composants, le segment du matériel va conquérir la plus grande part de marché

En fonction de la solution, le marché est classé en matériel et logiciels. Parmi ceux-ci, le segment du matériel détient la plus grande part de marché en raison de la demande accrue de composants pour la fabrication de rover, tandis que le segment des logiciels devrait être celui qui connaît la croissance la plus rapide au cours de la période de prévision. Le segment matériel comprend le corps du Rover (cerveau, roues, système de communication, bras).

- Par exemple, le RAD750, un ordinateur monocarte (carte mère, RAM, ROM et CPU) fabriqué par BAE, alimente le rover martien. L'un des ordinateurs de bord les plus utilisés pour les engins spatiaux, le RAD750 est disponible depuis plus de dix ans.

Le segment logiciel traite de la transmission de données de l'espace vers la terre, les décisions prises par un rover sur la base des données de ses capteurs sont automatisées à l'aide d'un logiciel d'autonomie. Le rover Sojourner pourrait produire 20 points de navigation 3D pour chaque paire d'images stéréo (avec le logiciel initial avec lequel l'engin a atterri). Les rovers MER peuvent produire entre 15 000 (nominaux) et 40 000 (points 3D) en mode enquête. Par conséquent, la demande de logiciels sera plus élevée au cours de la période de prévision.

ANALYSE RÉGIONALE

En termes géographiques, le marché est divisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et reste du monde.

Amérique du Nord

United States Space Rover Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord domine le marché grâce aux investissements importants de la NASA. Le budget de la NASA pour l'exercice 2021 a été évalué à 23,3 milliards de dollars, soit 3 % de plus que l'année précédente. Le rover Perseverance de la NASA est le dernier à atterrir en toute sécurité sur Mars. La mission valait 2,7 milliards de dollars. La conception et la construction du rover et de ses composants associés (y compris le système d'atterrissage et la plate-forme de vol) ont contribué à 81 % du coût total du projet, le reste étant destiné au lancement et à l'exploitation. La dépendance du rover au plutonium 238 comme source d'énergie a augmenté les coûts de lancement en raison des réglementations strictes en matière d'environnement et de sécurité pour le lancement de matières nucléaires.

Les acteurs du pays se concentrent également sur diverses missions lunaires. Par exemple, Intuitive Machines se prépare pour sa première mission lunaire au premier trimestre 2022, dans le cadre du programme Commercial Lunar Payload Services. Nova-C est l'un des trois atterrisseurs lunaires construits et lancés dans le cadre du programme.

Europe

L’Europe détenait la deuxième plus grande part de marché des rover spatiaux en 2021. Cette croissance est attribuée à l’adoption croissante de technologies avancées de construction de rover pour la cabine des fusées de génération moderne. En outre, des acteurs clés tels qu'Airbus Defence and Space, l'Agence spatiale britannique, l'Agence spatiale italienne et l'Agence spatiale européenne sont présents sur le marché. Ces organisations font partie des principales entreprises à compter un certain nombre de clients très appréciés dans le monde entier. En novembre 2022, les pays européens ont convenu d’augmenter leurs dépenses spatiales de 17 % pour suivre le rythme des États-Unis et de la Chine au cours de deux jours d’intenses négociations éclipsées par la flambée des prix de l’énergie. L'Agence spatiale européenne (ESA) a déclaré que ses 22 États membres étaient convenus de fournir 17,5 milliards de dollars pour des projets allant de la recherche de vies antérieures sur Mars à la recherche sur le climat en 2023-2025, contre 13,1 milliards au cours de la période précédente. Ainsi, des chiffres de croissance plus élevés sont attendus au cours de la période de prévision.

Asie-Pacifique

Le marché des véhicules spatiaux en Asie-Pacifique devrait enregistrer les revenus du TCAC le plus rapide par rapport aux autres marchés régionaux au cours de la période de prévision. Cela peut être attribué aux progrès technologiques et au nombre croissant d’initiatives liées à l’espace prises par les principaux pays de la région. La Chine, l'Inde et le Japon ont mené leurs propres programmes spatiaux de classe mondiale et ont réussi un certain nombre de projets de véhicules spatiaux. La Chine a mené une série de missions impliquant à la fois des atterrissages de rover et des explorations lunaires et martiennes, l'Inde est devenue le premier pays d'Asie à atteindre Mars et le Japon poursuit son propre programme de rover spatial depuis un certain temps. La Corée du Sud a également testé et tiré des missiles dans un passé récent. Le rythme rapide de la planification visant à devenir un leader spatial entraîne des avancées majeures dans les systèmes de propulsion, la technologie et les matériaux, la R&D, ainsi que l'augmentation des investissements gouvernementaux dans l'exploration spatiale et les technologies associées, qui devraient soutenir la croissance des revenus du marché en Asie-Pacifique au cours de la période de prévision.

Le marché dans le reste du monde connaîtra une croissance substantielle dans un avenir proche en raison de l’augmentation des investissements et des dépenses dans la modernisation des rovers spatiaux destinés aux programmes d’exploration spatiale.

ACTEURS CLÉS DE L'INDUSTRIE

Le nombre croissant de lancements sur la Lune et sur Mars stimulera l’augmentation du marché

Parmi les principaux acteurs des véhicules spatiaux figurent Lockheed Martin Corporation, la National Aeronautics and Space Administration, l'ISRO, Airbus SE et Blue Origin, entre autres. Le paysage concurrentiel est un mélange d’organisations privées et gouvernementales collaborant sur des technologies avancées qui pourraient révolutionner l’exploration spatiale. Les investissements dans l’exploitation minière spatiale sont également en hausse, ce qui contribuera à la prolifération du marché dans les années à venir. Les principales agences spatiales collaborent également pour développer de nouveaux rovers et atterrisseurs spatiaux, qui devraient stimuler la croissance du marché. Par exemple, la JAXA du Japon prévoit la mission d'exploration des lunes martiennes pour explorer deux lunes de Mars, qui comprendra des rovers développés par la JAXA en collaboration avec le Centre national d'études spatiales et le Centre national de recherche aéronautique et spatiale de la République fédérale d'Allemagne.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Administration nationale de l'aéronautique et de l'espace (États-Unis)

- Lockheed Martin Corporation (États-Unis)

- La société Boeing(NOUS.)

- Organisation indienne de recherche spatiale (Inde)

- Airbus Défense et Espace(Allemagne)

- Technologie Astrobotique, Inc.(NOUS.)

- Roscosmos (Russie)

- Agence spatiale européenne (France)

- Administration spatiale nationale chinoise (Chine)

- Origine bleue(NOUS.)

- Agence japonaise d'exploration aérospatiale (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Février 2022 –Leonardo, un consortium industriel européen de premier plan, concevra, fabriquera, intégrera et testera le bras de transfert d'échantillons pour la mission Mars Sample Return de la NASA et de l'ESA. Des algorithmes robotiques et mécatroniques sophistiqués sous-tendront la nouvelle technologie. Le bras robotique sera capable de « voir » et de prendre des décisions de manière autonome et de récupérer des tubes d'échantillons remplis de sol martien, facilitant ainsi leur retour sur Terre.

- novembre 2022 –Canadensys Aerospace a remporté un contrat du gouvernement canadien pour concevoir et construire le premier rover lunaire du Canada. Lancé dans le cadre du Programme d'accélération de l'exploration lunaire (LEAP) de l'Agence spatiale canadienne, le rover lunaire fera la démonstration de technologies clés pour l'activité lunaire future et établira une science lunaire significative.

- octobre 2022 - Le nouveau programme spatial des Émirats arabes unis a franchi une nouvelle étape le mois dernier, en concluant un accord de collaboration sur la mission lunaire chinoise Chang'e 7, qui atterrira près du pôle Sud de la Lune en 2026. Le Centre spatial Mohammed bin Rashid (MBRSC) de Dubaï construira un petit rover robotique, qui sera transporté sur l'atterrisseur Chang'e 7, selon l'accord signé le 16 septembre entre le MBRSC et l'Administration spatiale nationale de Chine (CNSA).

- avril 2021 -Lunar Exploration Company Space transportera un rover des Émirats arabes unis vers la Lune en 2022. Cette décision intervient alors que les Émirats arabes unis font pression pour une expansion rapide des activités d'exploration spatiale afin de diversifier leur économie. Les Émirats arabes unis utilisent leur programme spatial pour développer leurs capacités scientifiques et technologiques et réduire leur dépendance au pétrole.

COUVERTURE DU RAPPORT

Le rapport de recherche fournit une analyse détaillée du marché. Il comprend tous les aspects majeurs, tels que les capacités de R&D et l’optimisation du processus de fabrication et de la chaîne d’approvisionnement. De plus, le rapport offre un aperçu des tendances du marché des industries spatiales et met principalement en évidence les principaux développements de l’industrie. Outre les facteurs mentionnés ci-dessus, il se concentre principalement sur plusieurs facteurs qui ont contribué à la croissance du marché mondial ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 1,07 % de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par application, solution et géographie |

|

Par candidature

|

|

|

Par solution

|

|

|

Par pays

|

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 101,54 millions de dollars en 2025 et devrait atteindre 111,75 millions de dollars d'ici 2034.

Le marché affichera un TCAC de 1,07 % au cours de la période de prévision.

Le segment de la surface de Mars est le principal segment d'applications.

La National Aeronautics and Space Administration, Lockheed Martin Corporation, la société Boeing, l’Indian Space Research Organisation, ainsi que le Johnson Space Center et Airbus Defence and Space sont les principaux acteurs du marché mondial.

L’Amérique du Nord a dominé le marché en termes de part en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.