Taille, part et analyse de l’industrie du marché du noir de carbone standard, par application (pneus, produits en caoutchouc, plastiques, encres et revêtements, et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

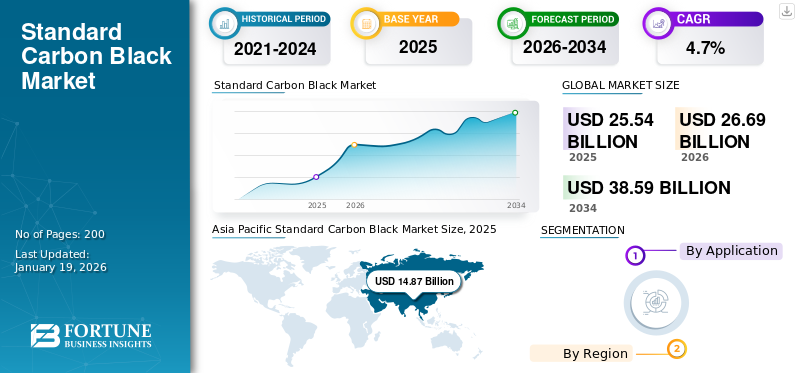

La taille du marché mondial standard du noir de carbone était évaluée à 25,54 milliards USD en 2025. Le marché devrait passer de 26,69 milliards USD en 2026 à 38,59 milliards USD d’ici 2034, avec un TCAC de 4,7 % au cours de la période de prévision. La région Asie-Pacifique a dominé le marché du noir de carbone standard, représentant une part de marché de 58 % en 2025.

Le noir de carbone standard est une fine poudre noire fabriquée par la combustion incomplète d'hydrocarbures tels que le gaz naturel ou le pétrole. Il est largement utilisé comme pigment noir et agent de renforcement danscaoutchoucproduits, plastiques, encres et revêtements. Son importance vient de sa capacité à améliorer la solidité des produits, leur résistance aux UV et leurs propriétés colorantes, en particulier dans les pneus, les joints en caoutchouc et les produits moulés.

Le marché connaît une croissance plus élevée en raison de la demande constante des secteurs de l’automobile, de l’imprimerie et du plastique. De plus, l’expansion des secteurs des infrastructures et de la fabrication crée de nouvelles opportunités dans des applications telles que les peintures, les matériaux de construction et les équipements industriels.

Les principaux fabricants opérant sur le marché comprennent Birla Carbon, Cabot Corporation, Tokai Carbon Co., Ltd., Imerys et Mitsubishi Chemical Group Corporation.

- Selon le Département des produits chimiques et pétrochimiques du gouvernement indien, l'Inde a produit 348,78 milliers de tonnes de noir de carbone en 2020-2021, avec une capacité installée de 696,00 milliers de tonnes, ce qui correspond à une utilisation des capacités de 55,28 %.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DU NOIR DE CARBONE STANDARD

Mettre davantage l’accent sur une production rentable et des applications d’utilisation finale polyvalentes pour stimuler la croissance du marché

Le marché évolue progressivement vers une fabrication plus rentable et une plus grande polyvalence d’applications. Les producteurs rationalisent leurs techniques de production pour améliorer l'efficacité et réduire les coûts tout en maintenant les normes de qualité. Ce changement est soutenu par la demande croissante pour ce produit dans des secteurs tels que le caoutchouc, les plastiques, les revêtements et les encres d'imprimerie. En particulier, les marchés émergents suscitent le besoin de matériaux abordables et durables. De plus, les innovations dans les technologies de dispersion et de formulation permettent une utilisation plus large du noir de carbone standard dans divers processus industriels, orientant le marché vers des solutions plus adaptables et axées sur la valeur.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Activités manufacturières en croissanceetLe développement des infrastructures alimente la demande de produits

La demande est stimulée par l’augmentation de la production manufacturière et le développement des infrastructures à l’échelle mondiale, en particulier dans les régions en développement. En tant qu'industries, dont la construction,conditionnement, et les composants automobiles se développent, le besoin de matériaux tels que le noir de carbone standard, utilisé dans les produits en caoutchouc, les pneus, les encres, les plastiques et les revêtements, continue de croître. Sa rentabilité et sa polyvalence en font un composant essentiel dans les applications grand public. De plus, l’augmentation de la production de biens de consommation et la demande soutenue de matériaux durables et fonctionnels dans les applications industrielles et domestiques accélèrent encore la dynamique, stimulant ainsi la croissance du marché du noir de carbone standard.

RESTRICTIONS DU MARCHÉ

La fluctuation des coûts des matières premières pose des défis à la stabilité du marché

La production dépend fortement de la présence et du prix des matières premières telles que les matières premières à base de pétrole etgaz naturel. Les fluctuations fréquentes de ces coûts d'intrants créent une incertitude dans les dépenses de fabrication, affectant ainsi les marges bénéficiaires et les stratégies de tarification. Alors que certains fabricants adoptent des mesures de contrôle des coûts et recherchent des sources alternatives pour gérer la volatilité, l’instabilité constante des prix des matières premières reste un obstacle important. Cette imprévisibilité permanente peut perturber les chaînes d’approvisionnement et la planification des investissements, freinant ainsi la croissance du marché.

OPPORTUNITÉS DE MARCHÉ

Demande croissante de véhicules électriques et évolution des applications pour créer de nouvelles voies de croissance

L'expansion croissante de l'industrie des véhicules électriques (VE) présente des opportunités significatives pour le noir de carbone standard, en particulier dans les composants automobiles autres que les pneus. Alors que les fabricants de véhicules électriques se concentrent sur des matériaux légers, durables et rentables, ils sont de plus en plus utilisés dans des applications telles que les pièces en caoutchouc autres que les pneus, les boîtiers en plastique, l'isolation des câbles et les composants de soubassement. Son agent de renforcement, ses propriétés colorantes et son prix abordable en font un matériau privilégié dans la fabrication de véhicules électriques en grand volume. Avec l’évolution actuelle vers la mobilité durable et l’adoption croissante des véhicules électriques, la demande pour ce produit devrait s’accélérer, contribuant ainsi à la croissance du marché à long terme.

- Selon l’Agence nationale de promotion et de facilitation des investissements du gouvernement indien, le marché indien des véhicules électriques devrait croître à un TCAC de 49 % entre 2022 et 2030, pour atteindre environ 10 millions de ventes annuelles d’ici 2030. Cette augmentation de la production de véhicules électriques devrait générer une demande substantielle de noir de carbone standard, en particulier dans les pneus haute performance, l’isolation des câbles et les matériaux conducteurs.

LES DÉFIS DU MARCHÉ

Les émissions environnementales et les risques sanitaires créent des obstacles à la croissance du marché

La production de noir de carbone standard implique des processus qui libèrent des gaz nocifs et des particules, soulevant ainsi de graves préoccupations en matière de santé et d'environnement. Une exposition prolongée à ces émissions peut affecter la sécurité des travailleurs et contribuer à la pollution de l’air, ce qui nécessite une surveillance réglementaire plus stricte. Les fabricants subissent une pression croissante pour investir dans des systèmes avancés de contrôle des émissions et adopter des technologies plus propres afin de répondre aux normes environnementales et de sécurité en constante évolution. Ces besoins réglementaires augmentent les coûts opérationnels et créent des obstacles à l’expansion des capacités, ce qui rend la conformité environnementale et la protection de la santé des travailleurs difficiles pour le marché.

Analyse de segmentation

Par candidature

L'application des pneus a dominé le marché en raison de la demande croissante de matériaux de renforcement rentables

En fonction des applications, le marché est segmenté en pneus, produits en caoutchouc, plastiques, encres et revêtements, etc.

Le segment du pneumatique détenait une norme dominantemarché du noir de carbonepart en 2024, portée par son rôle essentiel de charge renforçante rentable dans la fabrication de pneumatiques. Avec l’augmentation constante de la production mondiale de véhicules, en particulier sur les marchés émergents et sensibles aux coûts, les constructeurs automobiles et les producteurs de pneus s’en remettent à elle pour améliorer la durabilité des pneus, la durée de vie de la bande de roulement et les performances. La demande croissante de pneus abordables et économes en carburant et le secteur croissant des pneus de remplacement renforcent encore la position de leader du segment sur le marché global.

Dans le segment des produits en caoutchouc, il est crucial de produire divers composants industriels et automobiles, tels que des joints, des joints, des flexibles et des pièces anti-vibrations. Il offre la résistance mécanique et la résistance nécessaires aux applications industrielles, agricoles et de construction lourdes. À mesure que l’activité industrielle augmente et que les investissements dans les infrastructures augmentent, la demande d’articles en caoutchouc durables et renforcés stimule la consommation de noir de carbone standard dans ce segment.

Dans le segment des plastiques, le produit est utilisé pour la pigmentation, la protection UV et la conductivité dans des produits allant des matériaux d'emballage aux composants automobiles et électriques. Sa capacité à améliorer la longévité et l’apparence de la surface en fait un additif essentiel dans les produits en plastique extérieurs tels que les tuyaux, les conteneurs et les matériaux de construction. Avec la croissance des industries de l'emballage et des infrastructures à l'échelle mondiale, la demande de produits fonctionnels et esthétiquement améliorésplastiquesest à l'origine de l'application du produit dans ce segment.

Perspectives régionales du marché du noir de carbone standard

Le marché est classé par géographie en Asie-Pacifique, Amérique du Nord, Europe, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Standard Carbon Black Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique a contribué à hauteur de 58,00 % au marché mondial en 2025, avec une valorisation de 14,87 milliards de dollars, et devrait atteindre 15,58 milliards de dollars en 2026, alimentée par l'accélération de l'activité industrielle, l'expansion de la production automobile et la demande croissante de produits en caoutchouc et en plastique en Chine, en Inde et en Asie du Sud-Est. Les initiatives gouvernementales favorables au développement des infrastructures, à la fabrication à faible coût et à une mobilité accrue sont des moteurs clés de la demande de produits, en particulier dans les applications en caoutchouc pour pneus et autres que les pneus. L’urbanisation croissante, l’augmentation du nombre de propriétaires de véhicules et l’essor des secteurs de la construction et de l’emballage renforcent encore la croissance du marché. Avec de fortes capacités de fabrication locales et un potentiel d’exportation croissant, la région reste une plaque tournante majeure pour la production et la consommation de noir de carbone standard.

- Selon le rapport World's Top Exports, la Chine a exporté des pneus en caoutchouc pour une valeur de 21,3 milliards de dollars en 2023, soit 21,8 % des exportations mondiales. Cela reflète sa solide base manufacturière, renforçant la demande de la région en noir de carbone standard.

Amérique du Nord

En 2025, l'Amérique du Nord représentait 4,25 milliards de dollars, soit 17,00 % du marché mondial, et devrait atteindre 4,43 milliards de dollars en 2026. Le marché en Amérique du Nord connaît une croissance constante, tirée par la forte demande de l'industrie automobile et des secteurs de la fabrication industrielle. Les améliorations continues des infrastructures, y compris les projets de réparation et d’agrandissement des routes, soutiennent la consommation accrue de noir de carbone dans les applications de pneus et de caoutchouc. De plus, les programmes gouvernementaux promouvant des pratiques de fabrication durables et s'orientant versvéhicule électriquela production propulse la croissance du marché. L’accent croissant mis sur les composants automobiles légers et hautes performances, associé à une croissance constante de l’industrie du plastique, contribue également à l’expansion du marché de la région.

- Selon World's Top Exports, les États-Unis ont exporté 63,0 milliards de dollars de voitures en 2023, ce qui représente 6,6 % des exportations mondiales. Cela augmente la demande de noir de carbone standard, largement utilisé dans les pneus et les applications en caoutchouc.

Europe

Le marché européen a généré 4,47 milliards de dollars en 2025, soit 18,00 % du paysage du marché mondial, et devrait atteindre 4,64 milliards de dollars en 2026. En Europe, le marché est stimulé par des réglementations environnementales strictes et une forte concentration sur une fabrication durable et économe en énergie. La demande croissante est principalement due à la transition du secteur automobile vers des véhicules électriques et économes en carburant, qui reposent sur des composants en caoutchouc et en plastique durables et rentables. L’accent mis par la région sur le développement d’infrastructures respectueuses de l’environnement, la rénovation des équipements publics vieillissants et l’adoption deville intelligenteCes initiatives soutiennent en outre l’utilisation de produits dans diverses applications de construction et industrielles.

- Selon le rapport World's Top Exports, l'Allemagne a exporté pour 40,1 milliards de dollars de voitures électriques en 2023, ce qui représente 26,6 % des exportations mondiales de voitures électriques, ce qui reflète sa transition vers des véhicules économes en énergie et stimule la demande de produits dans la région.

l'Amérique latine

Le marché en Amérique latine a atteint 1,06 milliard de dollars en 2025, soit 4,20 % du chiffre d'affaires total du marché, et devrait atteindre 1,11 milliard de dollars en 2026. En Amérique latine, le marché connaît une croissance constante, tirée par l'augmentation de la production automobile, le développement des infrastructures et la demande accrue de produits en caoutchouc. Les grandes économies comme le Brésil et le Mexique bénéficient d’investissements importants dans les projets de transport, de logement et du secteur public. De plus, l’adoption progressive des véhicules électriques et la croissance des industries du plastique et de l’emballage soutiennent davantage la demande de produits dans la région.

- Selon l'Administration du commerce international, le Mexique est le plus grand marché d'exportation pour les pièces automobiles américaines et le quatrième producteur mondial, générant 107 milliards de dollars par an.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique était évalué à 0,89 milliard de dollars en 2025, soit 4,00 % du chiffre d'affaires mondial, et devrait atteindre 0,93 milliard de dollars en 2026. Le marché se développe dans la région du Moyen-Orient et de l'Afrique, soutenu par l'augmentation des investissements dans les infrastructures, la croissance industrielle et l'augmentation de la production automobile. Des pays, dont les Émirats arabes unis, l'Arabie saoudite et l'Afrique du Sud, contribuent de manière importante à des projets de construction à grande échelle et à l'expansion des réseaux de transport, qui stimulent la demande de composants à base de caoutchouc et de plastique. De plus, l'intérêt croissant pour l'adoption des véhicules électriques et les efforts visant à diversifier les économies et à accroître la fabrication locale soutiennent la croissance du marché de la région.

- Selon Tire World Exports, le marché africain du pneumatique devrait atteindre 7,50 milliards de dollars d’ici 2023 en raison de l’augmentation des ventes de véhicules de tourisme et de véhicules utilitaires.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les meilleurs acteurs mettent l’accent sur l’amélioration constante et l’introduction de nouveaux produits pour maintenir leur domination

Le marché est très compétitif, les principales entreprises se concentrant sur les innovations technologiques, les fusions et acquisitions et sur leur capacité croissante à renforcer leur présence sur le marché. Les principaux participants comprennent Cabot Corporation, Tokai Carbon Co., Ltd., Birla Carbon, Imerys et Mitsubishi Chemical Group Corporation. Ces acteurs rivalisent sur la base des niveaux de pureté, des méthodes de transformation abordables, de l'intégration de la chaîne d'approvisionnement et de la domination régionale tout en investissant dans des technologies d'extraction durables pour répondre aux préoccupations environnementales. Alors que les leaders mondiaux sont en tête sur les marchés développés, les acteurs régionaux se multiplient de manière agressive dans les économies émergentes, intensifiant ainsi la concurrence dans le secteur.

LISTE DES CLÉS PROFIL DES ENTREPRISES STANDARD CARBON BLACK

- Birla Carbon (Inde)

- Beilum Carbon Chemical Limited (Chine)

- Société Cabot(NOUS.)

- Tokai Carbon Co., Ltd.(Japon)

- Omsk Carbon Group (Russie)

- OCI COMPANY Ltd. (Corée du Sud)

- Orion Engineered Carbons SA (Luxembourg)

- Imerys(France)

- Himadri Specialty Chemical Ltd. (Inde)

- Longxing Chemical Stock Co., Ltd (Chine)

- Société du groupe chimique Mitsubishi(Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Janvier 2025 :Mitsubishi Chemical, en collaboration avec Sumitomo Rubber, a lancé une initiative conjointe visant à commercialiser du noir de carbone durable en recyclant les pneus en fin de vie à l'aide de fours à coke, ce qui constitue la première commercialisation au monde d'un tel processus.

- Mai 2023 :Orion Engineered Carbons a étendu sa capacité de production de noir de gaz à Dortmund et à Cologne, en Allemagne. Cette décision renforce le leadership de l’entreprise dans les solutions de noir de carbone de qualité spécialisée.

- Mai 2021 :Birla Carbon s'est associé à Circtec pour créer l'usine de pyrolyse la plus grande et la plus efficace pour les matériaux carbonés durables utilisés dans les industries des pneus, des produits mécaniques en caoutchouc et du plastique, dont la production devrait commencer d'ici la fin de 2022.

COUVERTURE DU RAPPORT

L’analyse du marché mondial fournit la taille et les prévisions du marché pour tous les segments inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler la croissance du marché au cours de la période de prévision. Il offre des informations sur les régions/pays clés, les développements clés du secteur, les lancements de nouveaux produits, des détails sur les partenariats et les fusions et acquisitions. Le rapport couvre un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs.

[Mar6sjqHt1]

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4,7 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) et volume (kilotonne) |

|

Segmentation |

Par candidature

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 25,54 milliards de dollars en 2026 et devrait atteindre 26,69 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 14,87 milliards de dollars.

Le marché devrait afficher un TCAC de 4,7% au cours de la période de prévision 2026-2034.

Les principaux facteurs qui animent le marché sont l’augmentation des activités manufacturières, l’industrialisation et le développement urbain mondial.

Birla Carbon, Cabot Corporation, Tokai Carbon Co., Ltd., Imerys et Mitsubishi Chemical Group Corporation sont les principaux acteurs du marché.

L’Asie-Pacifique détient la plus grande part du marché.

La demande croissante de charges de renforcement rentables, la production croissante de caoutchouc automobile et industriel et les applications croissantes dans les plastiques et les revêtements, en particulier sur les marchés émergents, sont des facteurs clés qui devraient favoriser l'adoption de produits.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés