Taille du marché des billettes d’acier, part et analyse de l’industrie, par type (billette d’acier au carbone, billette d’acier allié et billette d’acier inoxydable/spécial), par application (construction, produits en fil métallique, ingénierie, barres marchandes et autres) et prévisions régionales, 2026-2034

TAILLE DU MARCHÉ DES BILLETS D’ACIER ET PERSPECTIVES FUTURES

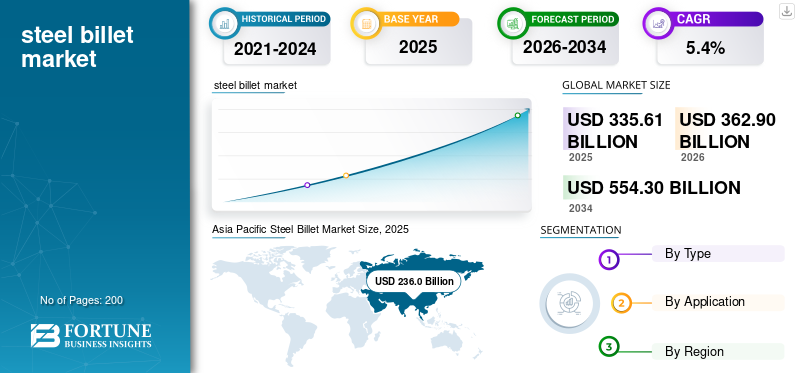

La taille du marché des billettes d'acier était évaluée à 335,61 milliards USD en 2025. Le marché devrait passer de 362,90 milliards USD en 2026 à 554,30 milliards USD d'ici 2034, avec un TCAC de 5,4 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des billettes d’acier avec une part de marché de 70,31 % en 2025.

Les billettes d'acier sont des produits en acier semi-finis généralement coulés en sections carrées ou rectangulaires et utilisés comme matières premières pour les laminoirs. Ils sont produits par des procédés de coulée continue ou de coulée de lingots et servent de matière première pour la fabrication de produits longs en acier tels que des barres d'armature, du fil machine, des barres marchandes et des sections structurelles. Les billettes d'acier sont classées en acier au carbone,acier allié, et des billettes d'acier inoxydable ou spécial en fonction de leur composition et de leurs caractéristiques de performance.

Les billettes d'acier au carbone détiennent la part la plus importante en raison de leur utilisation intensive dans les applications de construction et d'ingénierie générale. L’urbanisation rapide, le développement des infrastructures et l’expansion industrielle sont des facteurs clés qui stimulent la demande de produits à l’échelle mondiale. De plus, l’augmentation des investissements dans les projets de transport, d’énergie et de logement stimule davantage la consommation.

Alors que la demande mondiale d’acier reste étroitement liée à la croissance économique et aux dépenses d’infrastructure, les billettes d’acier continuent de jouer un rôle essentiel dans la chaîne de valeur de l’acier, renforçant ainsi la stabilité du marché. Les principaux acteurs clés opérant sur le marché sont ArcelorMittal S.A., China Baowu Steel Group Corporation Limited, Nippon Steel Corporation et POSCO Holdings Inc.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES BILLETTES D'ACIER

Les investissements et la modernisation des capacités remodèlent les modèles de production

Le marché évolue en raison de l’augmentation des investissements dans les infrastructures et de la modernisation des installations de production d’acier. Une tendance clé est le passage àFour à arc électrique (EAF)technologie, qui améliore l’efficacité énergétique et réduit les émissions de carbone par rapport aux voies traditionnelles des hauts fourneaux. De plus, l’adoption croissante des technologies de coulée continue améliore la qualité des billettes et réduit les coûts de production. Les économies en développement augmentent leur capacité de production nationale de billettes pour réduire leur dépendance aux importations. Les mesures de protection commerciale dans diverses régions influencent également les flux commerciaux mondiaux de billettes. En outre, la demande croissante de nuances d’acier à haute résistance et résistantes à la corrosion favorise la production de billettes d’acier allié et spécial. Ces changements structurels dans les technologies de production et les cadres politiques remodèlent la dynamique du marché, influençant ainsi les modèles de croissance à long terme du marché.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L’activité de construction et la production manufacturière stimulent l’expansion du marché

Le principal moteur de la croissance du marché des billettes d’acier est la forte activité de construction à l’échelle mondiale. Les billettes constituent une matière première essentielle pour les barres d'armature et les produits de construction en acier utilisés dans les projets résidentiels, commerciaux et d'infrastructure. Les investissements croissants dans les autoroutes, les ponts, les chemins de fer et le logement urbain soutiennent une demande constante. De plus, l’expansion de la fabrication industrielle et de la production automobile augmente l’utilisation de produits dérivés des billettes. Les programmes de relance gouvernementaux et les initiatives de financement des infrastructures renforcent encore les fondamentaux du marché. La consommation croissante d’acier sur les marchés émergents joue un rôle crucial dans le maintien de la demande mondiale. Ces facteurs liés à la construction et à la fabrication garantissent une consommation constante de billettes, maintenant ainsi une croissance stable du marché.

RESTRICTIONS DU MARCHÉ

La volatilité des prix des matières premières et les restrictions commerciales limitent les marges bénéficiaires

Le marché est confronté à des contraintes principalement dues à la volatilité des prix des matières premières telles queminerai de feret de la ferraille. Les fluctuations des coûts énergétiques et des dépenses de transport ont également un impact sur les marges de production. De plus, les droits de douane et les politiques protectionnistes perturbent les flux commerciaux mondiaux de billettes, affectant les producteurs orientés vers l’exportation. Les réglementations environnementales visant à réduire les émissions de carbone augmentent les coûts de mise en conformité, en particulier pour les producteurs basés dans les hauts fourneaux. La surcapacité dans certaines régions exerce également une pression à la baisse sur les prix. Ces défis liés aux coûts et aux politiques limitent la rentabilité et la flexibilité des investissements, modérant ainsi le potentiel de croissance global du marché.

OPPORTUNITÉS DE MARCHÉ

L’urbanisation et l’expansion industrielle créent un potentiel de demande à long terme

L’urbanisation et l’expansion industrielle présentent d’importantes opportunités de croissance pour le marché. La croissance démographique rapide dans les économies émergentes stimule le développement du logement, des transports et des infrastructures, augmentant ainsi la consommation de produits longs en acier dérivés des billettes. De plus, les projets d'énergie renouvelable, notamment les installations éoliennes et solaires, nécessitent des composants de construction en acier, ce qui répond à la demande de billettes. La fabrication de machines industrielles et la production automobile créent en outre des opportunités pour les alliages de qualité supérieure et les billettes d’acier spécial. L’expansion de la capacité nationale de production d’acier dans les pays en développement ouvre également des opportunités d’investissement. Alors que les gouvernements donnent la priorité aux infrastructures et au développement économique, la demande d’acier devrait rester résiliente. Ces moteurs économiques structurels créent un potentiel de croissance soutenu, renforçant ainsi les perspectives d’expansion à long terme du marché.

LES DÉFIS DU MARCHÉ

La surcapacité et les pressions en matière de durabilité ont un impact sur la croissance du marché

L’un des défis majeurs du marché est la surcapacité mondiale, en particulier dans les régions connaissant une expansion agressive de la production. L’offre excédentaire entraîne une concurrence sur les prix et une pression sur les marges. De plus, les exigences croissantes en matière de durabilité obligent les producteurs à adopter des technologies plus propres et à réduire les émissions de carbone, augmentant ainsi les dépenses en capital. La transition vers des méthodes de production d’acier à faible teneur en carbone nécessite des investissements importants dans l’intégration de l’AEP et des énergies renouvelables. Équilibrer le respect de l’environnement et la compétitivité des coûts reste complexe. Ces pressions structurelles et réglementaires façonnent la compétitivité du secteur, influençant ainsi le positionnement stratégique à long terme sur le marché.

TENDANCES EN RECHERCHE ET DÉVELOPPEMENT (R&D)

Les efforts de R&D se concentrent sur l’amélioration de la qualité des billettes, l’amélioration des compositions d’alliages et l’adoption de technologies de fabrication d’acier à faible teneur en carbone. Les investissements dans la technologie EAF et les initiatives en matière d'acier vert visent à réduire les émissions tout en maintenant la résistance et la durabilité. Ces innovations soutiennent une croissance durable du marché.

ANALYSE DE SEGMENTATION

Par type

Une résistance mécanique et une rentabilité plus élevées stimulent la croissance du segment des billettes d'acier au carbone

En fonction du type, le marché est segmenté enacier au carbonebillette, billette d'acier allié et billette d'acier inoxydable/spécial.

Les billettes d'acier au carbone représentent la plus grande part de marché des billettes d'acier en raison de leur rentabilité, de leur résistance mécanique et de leur polyvalence dans les applications de construction. Ces billettes sont largement utilisées pour fabriquer des barres d'armature, des sections structurelles et du fil machine essentiels aux projets résidentiels, commerciaux et d'infrastructure. L’urbanisation rapide, le développement des infrastructures soutenu par le gouvernement et la demande croissante de logements soutiennent considérablement la consommation. L'acier au carbone offre un équilibre favorable entre résistance et prix abordable, ce qui le rend adapté à la construction à grande échelle. De plus, sa compatibilité avec les laminoirs améliore l’efficacité de la production. La forte demande des économies émergentes garantit une croissance soutenue des volumes, maintenant ainsi les billettes d'acier au carbone comme segment de produit dominant.

Les billettes d'acier allié contiennent des éléments supplémentaires tels que du chrome, du nickel ou du molybdène pour améliorer la dureté, la résistance à la traction et la résistance à l'usure. Ces propriétés améliorées les rendent adaptés à la fabrication de composants automobiles, de machines lourdes et d’équipements industriels. La croissance de la production automobile et des secteurs des biens d’équipement soutient une demande constante de billettes d’acier allié. Le segment connaît une croissance à un TCAC de 5,7 % au cours de la période de prévision.

Les billettes en acier inoxydable et spécial offrent une résistance supérieure à la corrosion, une tolérance à la chaleur et une durabilité mécanique. Ces billettes sont utilisées dans les industries de transformation de l'énergie, de la marine, de l'aérospatiale et des produits chimiques où l'exposition environnementale est critique. Des investissements croissants danspétrole et gaz, les énergies renouvelables et les équipements industriels avancés soutiennent la demande de matériaux résistant à la corrosion. Le segment connaît une croissance à un TCAC de 5,6 % au cours de la période de prévision.

Par candidature

L’urbanisation rapide conduit à la domination du segment de la construction

En fonction des applications, le marché est segmenté en construction, produits en fil métallique, ingénierie, barres marchandes et autres.

Le segment de la construction détenait la part de marché la plus élevée en 2025, car les billettes sont transformées en barres d'armature et en produits de construction en acier utilisés dans les bâtiments, les ponts, les autoroutes et les réseaux ferroviaires. L’urbanisation rapide, les dépenses publiques en infrastructures et les programmes de développement de logements stimulent considérablement la demande. Les économies émergentes s’appuient particulièrement sur les produits longs en acier dérivés de billettes pour leurs projets à grande échelle.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des produits métalliques devrait croître à un TCAC de 5,2 % de 2026 à 2034. Les billettes d'acier sont laminées en fil machine qui est ensuite transformé en attaches, fils de clôture, câbles et fils industriels. La croissance de la fabrication, de l’assemblage automobile et de la production de biens de consommation soutient une demande constante de produits métalliques. De plus, les secteurs de l’agriculture et des infrastructures utilisent largement les fils d’acier. L’expansion industrielle dans les régions en développement renforce encore la consommation.

Le segment de l'ingénierie devrait connaître une croissance au TCAC le plus élevé de 5,4 % de 2026 à 2034. Les applications d'ingénierie impliquent la conversion de billettes en barres et en composants spécialisés utilisés dans les machines, les outils et les systèmes automobiles. La croissance de la fabrication de machines industrielles et de la production automobile stimule la demande de billettes de haute qualité. Les billettes d'acier allié sont particulièrement appréciées dans ce segment pour leur résistance et leur durabilité. L’augmentation des investissements en capital dans les équipements industriels et les infrastructures de transport soutient une croissance progressive.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES BILLETS D'ACIER

Par géographie, le marché est classé en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Steel Billet Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique domine le marché en raison du développement d’infrastructures à grande échelle et d’une forte activité de construction. La Chine et l’Inde sont d’importants consommateurs et producteurs, soutenus par de vastes projets de logements urbains, des réseaux de transport et une expansion industrielle. L’industrialisation rapide et les initiatives d’infrastructure soutenues par le gouvernement augmentent considérablement la demande de produits longs en acier dérivés de billettes. De plus, une forte capacité nationale de production d’acier et des chaînes d’approvisionnement intégrées améliorent la compétitivité régionale. Les industries croissantes de l’automobile et de l’ingénierie soutiennent également la consommation de billettes d’alliage.

Marché chinois des billettes d’acier

Le marché chinois est l’un des plus importants au monde, avec des revenus évalués à 140,02 milliards de dollars en 2025, soit 41,7 % des ventes du marché mondial. La croissance est tirée par des dépenses d’infrastructure à grande échelle, une forte capacité nationale de production d’acier et la poursuite des projets de développement urbain.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Marché indien des billettes d’acier

Le marché indien en 2025 s'élevait à 28,4 milliards de dollars, soit 8,5 % du chiffre d'affaires mondial. L’expansion est soutenue par une urbanisation rapide, des programmes d’infrastructures gouvernementaux et une activité croissante de construction résidentielle.

Marché japonais des billettes d'acier

Le marché japonais a atteint 32,4 milliards de dollars en 2025, soit environ 9,7 % des revenus du marché mondial.

Europe

Le marché européen est façonné par les réglementations environnementales et la demande avancée en matière d’ingénierie. Des pays comme l’Allemagne, l’Italie et la France se concentrent sur les alliages de haute qualité et les billettes d’acier spécial pour les secteurs de l’automobile et des machines. Rénovation des infrastructures eténergie renouvelableles projets soutiennent une consommation stable. Cependant, des réglementations strictes en matière d’émissions de carbone et la volatilité des coûts énergétiques influencent l’économie de la production. La transition croissante vers des initiatives en faveur de l’acier vert et une production basée sur l’EAF remodèle le paysage du marché.

Marché britannique des billettes d’acier

Le marché britannique en 2025 s'élevait à 7,40 milliards de dollars, soit 2,2 % des revenus du marché mondial. La croissance est tirée par les projets de rénovation des infrastructures et la reprise du secteur de la construction.

Marché allemand des billettes d’acier

Le marché allemand a atteint 11,3 milliards de dollars en 2025, soit environ 3,4 % des ventes du marché mondial. La demande est soutenue par les industries mécaniques avancées et se concentre sur la production d’acier allié de haute qualité.

NordAmérique

L’Amérique du Nord représente un marché mature mais stable pour les billettes d’acier. Les États-Unis sont en tête de la consommation régionale en raison des projets de réhabilitation des infrastructures et de la production industrielle. Les investissements gouvernementaux dans les autoroutes, les ponts et les infrastructures énergétiques stimulent la demande de barres d’armature et d’acier de construction dérivé des billettes. De plus, la production automobile et de machines prend en charge l’utilisation de billettes d’alliage. L’adoption de la technologie EAF améliore l’efficacité et la durabilité de la production.

Marché américain des billettes d’acier

Compte tenu de la forte contribution de l’Amérique du Nord, le marché américain était évalué à 22,92 milliards de dollars en 2025, ce qui représente environ 6,8 % des ventes mondiales. La croissance est alimentée par le financement de la modernisation des infrastructures et par une production industrielle et automobile stable.

Amérique latine, Moyen-Orient et Afrique

L'Amérique latine affiche une croissance progressive tirée par les projets d'infrastructures et les opérations d'assemblage automobile, notamment au Brésil et au Mexique. La construction de bâtiments résidentiels et commerciaux soutient la demande de billettes d’acier au carbone. Si une production locale existe, les importations complètent l'offre dans certains pays. Les fluctuations économiques peuvent affecter les cycles d’investissement en capital ; cependant, les programmes d’infrastructure soutenus par le gouvernement offrent un potentiel de croissance à moyen terme. D’autre part, la région Moyen-Orient et Afrique connaît une croissance progressive tirée par des projets de construction à grande échelle et des initiatives de diversification industrielle. Les pays du CCG investissent dans des installations de production d’acier en aval pour réduire leur dépendance aux importations. L’expansion des infrastructures, le développement urbain et les projets énergétiques soutiennent la consommation de billettes.

Marché des billettes d'acier du CCG

Le marché du CCG a atteint 8,32 milliards de dollars en 2025, soit 2,5 % des revenus du marché mondial. La croissance est tirée par des projets de développement urbain à grande échelle et des investissements dans les installations de fabrication d’acier en aval.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs adoptent des stratégies verticalement intégrées pour soutenir la concurrence sur le marché

Le marché est très compétitif et modérément consolidé, les principaux producteurs mondiaux d’acier dominant la production grâce à des opérations verticalement intégrées. Les entreprises disposant d’un approvisionnement intégré en minerai de fer, d’une technologie EAF et d’installations de coulée continue conservent des avantages en termes de coûts. La concurrence est motivée par l’échelle de production, l’accès aux matières premières, l’efficacité énergétique et le positionnement commercial régional. Les fabricants asiatiques, notamment en Chine et en Inde, exercent une influence considérable sur les prix et les flux d’exportation mondiaux. De plus, les initiatives de développement durable etacier vertles investissements apparaissent comme des différenciateurs concurrentiels clés. La forte intensité capitalistique et les exigences de conformité réglementaire créent des barrières à l’entrée, renforçant ainsi la domination des sidérurgistes établis sur le marché mondial.

LISTE DES PRINCIPALES ENTREPRISES DE BILLETTES D'ACIER PROFILÉES

- ArcelorMittal S.A. (Luxembourg)

- Chine Baowu Steel Group Corporation Limitée(Chine)

- Nippon Steel Corporation (Japon)

- POSCO Holdings Inc. (Corée du Sud)

- Tata Steel Limited (Inde)

- JSW Acier Limitée(Inde)

- Nucor Corporation (États-Unis)

- Entreprise sidérurgique Hyundai(Corée du Sud)

- Emirates Steel Arkan (Émirats Arabes Unis)

- Jindal Steel & Power Limited (Inde)

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché. Il se concentre sur des aspects clés, tels que les entreprises leaders, leur type et leur application. De plus, il fournit des informations précieuses sur le marché et les tendances actuelles du secteur, ainsi que met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs contribuant à la croissance du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Unité | Valeur (milliards USD), volume (millions de tonnes) |

| Taux de croissance | TCAC de 5,4 % de 2026 à 2034 |

| Segmentation | Par type, par application, par région |

| Par type |

|

| Par candidature |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 335,61 milliards de dollars en 2025 et devrait atteindre 554,30 milliards de dollars d'ici 2034.

Enregistrant un TCAC de 5,4%, le marché devrait afficher une croissance constante au cours de la période de prévision 2026-2034.

Par application, le segment de la construction domine le marché.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

L’activité de construction et la production manufacturière stimulent la croissance du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés