Taille du marché des scories d’acier, part et analyse de l’industrie, par type (scories BF-BOF et scories de sidérurgie), par application (construction, ciment et béton, engrais et autres) et prévisions régionales, 2026-2034

(Offre valable jusqu’au 30th Jun 2026)

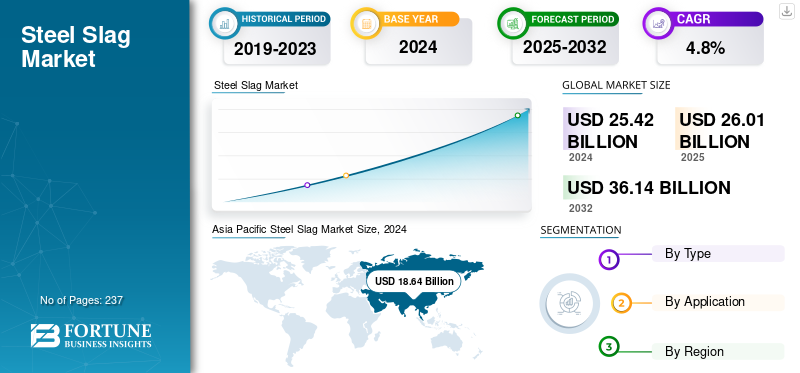

Taille du marché des scories d’acier et perspectives d’avenir

La taille du marché mondial des scories d’acier était évaluée à 26,32 milliards USD en 2025. Le marché devrait passer de 27,53 milliards USD en 2026 à 39,79 milliards USD d’ici 2034, avec un TCAC de 4,7 % au cours de la période de prévision.L’Asie-Pacifique a dominé le marché des scories d’acier avec une part de marché de 73,32 % en 2025.

Les scories d'acier sont un sous-produit de la production d'acier, formé lorsque les impuretés contenues dans les matières premières réagissent avec les oxydants et les flux dans le processus de fabrication de l'acier. Il se compose de divers minéraux et peut être utilisé comme matériau de construction en raison de sa dureté élevée, de sa durabilité et de sa capacité à améliorer les propriétés du béton. La production croissante d’acier a augmenté l’offre de scories, contribuant ainsi à la croissance du marché. Il est utilisé dans la fabrication du ciment, qui produit une résistance élevée et une faible génération de chaleur lorsqu'il est mélangé avec de l'eau. Il possède une forte résilience chimique. Ces caractéristiques en font une option optimale pour les industries du ciment et de la construction. Cependant, la croissance du marché a été entravée par les ingrédients nocifs contenus dans les scories. Additifs toxiques tels quenickel, le chrome, le strontium et le cadmium se trouvent souvent dans les scories. Ces composés peuvent être dangereux pour l'environnement et la santé humaine.

En outre, le marché comprend plusieurs acteurs clés, avec en tête ArcelorMittal, Nippon Steel Corporation et JFE Steel Corporation. Un large portefeuille, des lancements de produits innovants et une forte expansion géographique ont soutenu la domination de ces entreprises sur le marché mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES SCORIES D’ACIER

L’économie circulaire et la décarbonisation sont les tendances émergentes des marchés

Alors que les constructeurs recherchent des matériaux à faible teneur en carbone, les scories d'acier passent du statut de déchet à celui de ressource durable, servant à la fois de granulat à haute performance et, après carbonatation accélérée, de matériau cimentaire supplémentaire (SCM). L’utilisation de scories de four à arc électrique (EAF)/de four à oxygène basique (BOF) comme agrégat peut réduire considérablement les impacts environnementaux intrinsèques en contournant les processus d’extraction à forte intensité énergétique.

- Des études récentes d'évaluation du cycle de vie (ACV) sur un bâtiment de hauteur moyenne ont démontré que le remplacement des granulats grossiers naturels par des granulats de scories d'acier entraînait une réduction d'environ 69 tonnes d'émissions de CO₂, tout en satisfaisant aux exigences de performance structurelle.

Dans l’ensemble, l’acceptation croissante des normes, les avantages environnementaux prouvés des ACV et le développement de SCM à base de laitier d’acier minéralisé au CO₂ entraînent une forte évolution du marché vers l’utilisation de matériaux à base de scories pour réduire les émissions de carbone et promouvoir l’utilisation circulaire des sous-produits industriels.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Demande croissante dans la construction de routes pour stimuler la croissance du marché

La construction de routes est un secteur vital qui influence considérablement la croissance du marché des scories d’acier, compte tenu de son application étendue dans la construction d’autoroutes et de routes. Le laitier est privilégié dans ce secteur en raison de ses caractéristiques remarquables, qui en font un matériau essentiel pour les infrastructures modernes. L'une des propriétés les plus remarquables du produit est sa capacité portante exceptionnelle, ce qui le rend parfaitement adapté à une utilisation comme granulat dans les bases et sous-couches routières. La nature robuste et résiliente des granulats de scories garantit qu’ils peuvent résister à de lourdes charges de trafic, contribuant ainsi à la longévité et à la durabilité des routes.

De plus, ses propriétés intrinsèques uniques, telles que sa résistance aux intempéries et sa haute alcalinité, jouent un rôle essentiel dans la réduction du lessivage de substances nocives dans l’environnement. Ces caractéristiques s'accordent bien avec l'importance croissante accordée aux pratiques de construction respectueuses de l'environnement, renforçant ainsi les arguments en faveur des scories d'acier dans la construction de routes. Les réglementations et normes gouvernementales qui prônent des pratiques d’infrastructure durables favorisent de plus en plus l’incorporation de scories dans les projets de construction routière. Plusieurs pays ont reconnu les nombreux avantages associés à ce matériau et ont inclus des lignes directrices dans leurs cadres réglementaires pour promouvoir son utilisation.

RESTRICTIONS DU MARCHÉ

La gestion et l’élimination des scories d’acier peuvent affecter la croissance du marché

Les contraintes environnementales constituent souvent le principal obstacle sur le marché. Les scories d'acier, un sous-produit de la fabrication de l'acier, contiennent divers composés chimiques qui peuvent nuire à l'environnement s'ils ne sont pas correctement gérés. Par conséquent, les gouvernements et les organismes de réglementation ont imposé des réglementations strictes pour la manipulation, le traitement et l'élimination en toute sécurité des scories générées par la fabrication de l'acier.

L’un des principaux défis réside dans la nécessité de méthodes d’élimination appropriées. Il est couramment utilisé comme granulat dans la construction de routes, la production de ciment et de béton. Cependant, les restrictions d'utilisation varient selon les régions ou les pays, certaines zones interdisant son utilisation en raison de problèmes réglementaires. Par exemple, certaines régions exigent un traitement spécial des scories pour empêcher les toxines de s'infiltrer dans l'environnement, ce qui augmente à la fois les coûts et la complexité de leur application dans la construction.

Les lois environnementales visent également à limiter les émissions de polluants provenant des scories, qui peuvent contenir des métaux lourds et d'autres substances dangereuses. Pour résoudre ces problèmes, les fabricants ont investi dans des technologies avancées telles que les méthodes de solidification/stabilisation, de lavage et de lixiviation.

OPPORTUNITÉS DE MARCHÉ

Traitement de l'eau et remise en état des terres pour augmenter la consommation de produits

Le marché offre des opportunités prometteuses pour la remise en état des terres et le traitement de l'eau. Les propriétés uniques des scories d'acier les rendent bien adaptées à ces utilisations. Sa grande capacité d'adsorption le rend efficace pour nettoyer l'eau contaminée car sa grande surface et sa porosité lui permettent d'absorber des éléments tels que le phosphate, la silice,magnésium, le fer, l'aluminium et le calcium provenant des eaux usées. Cela rend les scories précieuses pour le traitement des effluents industriels et des eaux usées. Il peut servir de média filtrant dans les zones humides artificielles, où les micro-organismes l’utilisent comme substrat pour décomposer les matières organiques et éliminer les polluants biologiquement et chimiquement.

Dans l’ensemble, le marché est motivé par la demande de solutions durables et rentables, créant un potentiel dans le domaine du traitement de l’eau et de la remise en état des terres. En tirant parti de ses propriétés d’adsorption et d’amélioration des sols, les industries et les gouvernements peuvent répondre aux préoccupations environnementales, accroître l’efficacité des ressources et promouvoir le développement durable.

LES DÉFIS DU MARCHÉ

Les défis de l’hétérogénéité et du contrôle qualité pour entraver la croissance du marché

La chimie et la composition des phases des scories d'acier présentent une variabilité significative en fonction du type de four, des pratiques opérationnelles et de la nature de la ferraille ou de la matière première utilisée. Cette variabilité rend les performances imprévisibles sans des mesures méticuleuses de traitement et de contrôle qualité. L'échantillonnage et l'analyse réguliers des scories sont des procédures standard dans les installations EAF pour surveiller les oxydes clés dans le système CaO-MgO-FeO-SiO₂ et pour maintenir les ratios MgO/CaO dans des paramètres sûrs. Cependant, ces procédures entraînent des coûts de tests supplémentaires et introduisent des risques de variabilité. Des niveaux élevés de chaux libre (f-CaO) et de MgO libre peuvent entraîner une expansion néfaste après la mise en place. Par conséquent, les producteurs sont tenus de broyer, de cribler, puis de résister aux intempéries ou à l'âge des stocks. Au Royaume-Uni, de nombreuses exploitations conservent les andains pendant au moins environ trois mois et ne libèrent les matériaux qu'après des tests d'expansion réussis conformément à la norme EN 1744-1, ce qui peut entraîner une réduction du débit.

- Les scories contiennent également du fer métallique entraîné, souvent environ 10 à 40 pour cent en poids, qui doit être éliminé par séparation magnétique pour satisfaire aux spécifications des granulats, introduisant ainsi une étape supplémentaire de contrôle de qualité.

Analyse de segmentation

Par type

Le segment des scories Bf-BOF a dominé le marché en raison de sa forte utilisation dans les applications de génie civil

En fonction du type, le marché est segmenté en scories BF-BOF et scories sidérurgiques.

Le segment des scories BF-BOF représentait une part importante du marché des scories d’acier en 2025, car la voie intégrée BF-BOF restait la méthode prédominante de production d’acier dans le monde, notamment en Chine, au Japon, en Corée du Sud, en Allemagne, au Brésil et dans d’autres grands pays producteurs d’acier. Ce segment a bénéficié d'une production de scories substantielle et constante grâce à la production d'acier brut basée sur le convertisseur. Les scories BF-BOF sont principalement utilisées dans les applications de génie civil, notamment la construction de routes, les granulats de béton, les remblais et les mélanges asphaltiques, en raison de leur dureté, de leur durabilité et de leur aptitude à remplacer les granulats naturels. Néanmoins, la croissance de ce segment a été modérée par rapport aux scories à base d'EAF, étant donné que la fabrication d'acier BF-BOF est un processus industriel établi et est confrontée à des défis à long terme liés aux initiatives de décarbonation et à la transition progressive vers des méthodes de fabrication d'acier à base de ferraille et DRI-EAF. De plus, ce segment devrait afficher un TCAC de 4,6 % tout au long de la période d’analyse.

Le segment des scories de sidérurgie, englobant les scories EAF, les scories de poche, les scories de four à induction, les scories AOD/VOD et d’autres scories de raffinage secondaire, a affiché la croissance la plus rapide. Cette croissance a été facilitée par l'augmentation de la production d'acier EAF, une utilisation plus élevée de la ferraille, l'expansion des itinéraires DRI-EAF dans des régions telles que le Moyen-Orient, l'Inde, l'Europe et l'Amérique du Nord, et une plus grande utilisation de sous-produits secondaires de la sidérurgie. Les EAF et les scories de raffinage sont progressivement utilisées dans les granulats de construction, les matériaux de base des routes, les composés cimentaires, la stabilisation des sols et les applications de recyclage métallurgique. De plus, il est prévu que ce segment connaîtra un TCAC de 4,8 % au cours de la période de prévision.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment du ciment et du béton connaîtra une croissance au TCAC le plus rapide en raison de la demande croissante dans le secteur de la construction

En fonction des applications, le marché est segmenté en construction, ciment et béton, engrais et autres.

Le segment du ciment et du béton devrait connaître la croissance la plus rapide au cours de la période d’analyse. La demande croissante pour ces produits dans l’industrie des matériaux de construction, en raison de leurs propriétés telles que la résistance élevée à la traction, la résistance à l’eau, la dureté et la compatibilité chimique avec une gamme de matériaux, stimule la croissance du segment. En outre, ce segment devrait croître à un TCAC de 5,3 % au cours de la période d’analyse.

Le segment de la construction domine le marché et la demande est principalement tirée par l'utilisation croissante de scories d'acier dans l'industrie de la construction pour la stabilisation des sols et dans le mortier pour la maçonnerie. Alors que les autorisations d'exploitation de carrière deviennent de plus en plus strictes et que les coûts d'extraction augmentent, les scories traitées offrent une solution plus rentable sur une base de performance par fonctionnalité, améliorant ainsi la compétitivité des offres pour les projets publics et accélérant leur adoption. En outre, le segment devrait croître à un TCAC de 4,7 % au cours de la période de prévision.

Perspectives régionales du marché des scories d’acier

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Steel Slag Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2024, la région Asie-Pacifique détenait la plus grande part de marché avec une valeur de 18,64 milliards de dollars et a maintenu son leadership en 2025, enregistrant une valeur de marché de 19,30 milliards de dollars. La région Asie-Pacifique abrite plusieurs économies en développement, dont d’importants contributeurs comme la Chine et l’Inde. Ces pays disposent d’un important potentiel de croissance économique inexploité susceptible d’être réalisé au cours de la période de prévision à mesure qu’ils progressent dans leur expansion économique, leur urbanisation croissante et la stimulation des activités de construction pour soutenir la demande de produits dans la région.

Marché chinois des scories d’acier

D’ici 2026, le marché chinois devrait atteindre une valorisation de 14,52 milliards de dollars. La Chine est le plus grand consommateur et producteur de scories dans la région Asie-Pacifique. Cette domination peut être attribuée au fait que la Chine produit une quantité importante de scories, car elle est le plus grand producteur d’acier au monde. La valorisation des scories dans le pays constitue un marché bien établi, notamment sur les marchés du ciment et du béton. Il est fréquemment utilisé en Chine comme matériau cimentaire supplémentaire, qui contribue à la fabrication du ciment de laitier. Il est utilisé à diverses fins, notamment pour stabiliser et construire des routes.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Marché japonais des scories d’acier

Le marché japonais est estimé à environ 1,24 milliard de dollars en 2026, soit environ 4,5 % des revenus mondiaux.

Marché indien des scories d’acier

Le marché indien est estimé à environ 2,18 milliards de dollars en 2026, soit environ 7,9 % des revenus mondiaux.

Europe

Le marché européen devrait connaître une croissance substantielle dans les années à venir. Au cours de la période de prévision, la région devrait croître à un TCAC de 4,3 %, pour atteindre une valorisation boursière de 3,72 milliards USD d'ici 2026. En Europe, la forte demande pour ce produit est associée à la croissance rapide des infrastructures et des développements industriels. Les scories produites en grande partie sont utilisées dans des projets de construction de routes. De même, les scories de four à arc électrique présentent des propriétés de stabilité, de durabilité et de friction élevées, ce qui les rend adaptées au ballast pour le développement de l'asphalte dans l'ensemble de la chaîne de valeur.

Marché des scories d’acier au Royaume-Uni

Le marché britannique devrait atteindre environ 0,06 milliard de dollars en 2026, ce qui représente environ 0,2 % des revenus mondiaux.

Marché des scories d’acier en Allemagne

Le marché allemand est estimé à environ 0,83 milliard de dollars en 2026, ce qui représente environ 3,0 % du chiffre d'affaires mondial.

Amérique du Nord

En Amérique du Nord, les États-Unis et le Canada sont les principaux contributeurs. L’expansion rapide des industries du ciment et du béton a alimenté la croissance du marché régional. Aux États-Unis, le secteur de la construction contribue à hauteur de 4 % au PIB et la demande de produits de construction augmente à la fois dans les secteurs résidentiel et commercial. Ainsi, cela crée une augmentation de la demande intérieure de scories de la part des principales industries d’utilisation finale, stimulant ainsi le marché dans la région.

Marché américain des scories d’acier

Compte tenu de la domination américaine dans la région, le marché américain devrait atteindre environ 1,20 milliard de dollars en 2026, soit environ 4,4 % des ventes mondiales.

Amérique latine, Moyen-Orient et Afrique

L’Amérique latine est l’une des régions qui progressent rapidement en termes d’urbanisation et de progrès technologique. D’importants producteurs d’acier, tels que Bekaert et ArcelorMittal, devraient stimuler la croissance de leurs produits dans la région. Le Brésil est resté le principal contributeur, en raison de son infrastructure sidérurgique intégrée. Pendant ce temps, le Mexique a démontré un plus grand potentiel de croissance en raison de sa production d’acier basée sur l’EAF et de son lien avec la demande nord-américaine de construction et de fabrication. Au Moyen-Orient et en Afrique, les pays du CCG et d'autres producteurs du Moyen-Orient ont démontré une demande croissante, tirée par l'expansion de la production d'acier DRI-EAF, le développement des infrastructures et une plus grande utilisation des scories dans les applications de construction. Cependant, sur divers marchés en développement, la croissance a été freinée par une capacité limitée de traitement des scories, une acceptation réglementaire incohérente, des défis logistiques et une faible adoption d'applications de scories à valeur ajoutée. Le marché de l’Amérique latine devrait atteindre 0,79 milliard de dollars d’ici 2026.

Marché des scories d’acier du CCG

Le marché du CCG devrait atteindre 0,26 milliard de dollars en 2026, soit environ 0,9 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux producteurs d'acier vont renforcer la valorisation des scories pour capter la valeur de la demande de construction

Le marché mondial est resté modérément consolidé au niveau de la production, la disponibilité des scories étant étroitement liée à la production d'acier brut des principaux producteurs d'acier. Des sociétés telles qu'ArcelorMittal, NIPPON STEEL CORPORATION, POSCO, Tata Steel, JFE Steel, Kobe Steel, United States Steel Corporation et voestalpine AG occupaient des positions fortes en raison de leurs importantes activités de production d'acier BF-BOF et EAF. Ces entreprises ont généré des volumes substantiels de scories de convertisseur, de scories EAF, de scories de poche et d'autres sous-produits de la sidérurgie, soutenant ainsi leur rôle de principaux fournisseurs des transformateurs de scories, des producteurs de granulats, des entreprises de ciment, des entrepreneurs routiers et des promoteurs d'infrastructures.

La concurrence sur le marché était principalement influencée par des facteurs régionaux tels que la disponibilité, la capacité de transformation, la qualité des produits, la portée logistique et la certification de l'utilisation finale, plutôt que par le commerce mondial des scories. Étant donné que les scories d’acier sont un matériau en vrac dense et de faible valeur, les fournisseurs situés à proximité de projets d’infrastructure tels que la construction de routes, la fabrication de ciment, les marchés de granulats et les grappes industrielles détenaient un avantage concurrentiel distinct. Les entreprises disposant de systèmes préétablis pour le vieillissement des scories, la récupération des métaux, le concassage, le criblage, le contrôle de la lixiviation et le classement étaient mieux équipées pour fournir des produits de scories certifiés destinés à être utilisés dans la construction, l'assise routière, l'asphalte, le ciment et le béton, ainsi que pour les applications d'amélioration des sols.

Les grands sidérurgistes accordent de plus en plus la priorité à la valorisation des sous-produits et aux stratégies d’économie circulaire pour améliorer l’utilisation des scories et réduire leur dépendance aux décharges. Les marchés établis tels que le Japon, l’Europe, les États-Unis et la Chine affichent des taux élevés d’utilisation des scories, encourageant ainsi les producteurs à aller au-delà des méthodes d’élimination de base et à développer des applications à plus forte valeur ajoutée. Plus précisément, les collaborations avec les producteurs de ciment, les entreprises de matériaux de construction et les agences d'infrastructure routière sont devenues essentielles pour faire progresser la commercialisation des produits à base de scories. Par conséquent, l’avantage concurrentiel repose sur la capacité à transformer les scories d’acier d’un sous-produit de faible valeur en un matériau recyclé certifié avec une qualité constante et des performances d’utilisation finale fiables.

LISTE DES PRINCIPALES ENTREPRISES DE SCORIES D'ACIER PROFILÉES

- ArcelorMittal (Luxembourg)

- Société Nippon Steel(Japon)

- United States Steel Corporation (États-Unis)

- JFE Steel Corporation (Japon)

- Acier Tata(Inde)

- POSCO (Corée du Sud)

- Groupe Voestalpine(Autriche)

- thyssenkrupp Steel Europe (Allemagne)

- Optimus Steel (États-Unis)

- ACIER KOBE, LTD. (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juillet 2025 :ArcelorMittal Nippon Steel India (AM/NS India) a reçu la première licence pour une nouvelle technologie de « valorisation des scories d'acier » développée par le Central Road Research Institute (CSIR-CRRI) indien. Cette technologie permet à l'entreprise de transformer ces scories en agrégats pour la construction de routes dans son usine phare de Hazira, dans le Gujarat.

- Février 2023 :Nippon Steel Corporation a annoncé son accord avec Elk Valley Resources Ltd. (EVR) pour acquérir indirectement jusqu'à 10 % des actions ordinaires, des actions privilégiées et des redevances dans ces dernières.

- Juillet 2022 :thyssenkrupp Steel a annoncé son intention de travailler avec BP p.l.c. L'objectif de cette collaboration stratégique est de décarboner la production d'acier, car thyssenkrupp Steel représente 2,5 % des émissions de CO2 de l'Allemagne. La société et BP p.l.c. envisagent de remplacer les hauts fourneaux alimentés au charbon pour produire de l'acier et des produits verts.

- Mars 2022 :ArcelorMittal a acquis l'entreprise écossaise de recyclage John Lawrie Metals Ltd., dans le cadre de la stratégie de l'entreprise visant à accroître l'utilisation de la ferraille d'acier pour réduire les émissions de dioxyde de carbone provenant de la fabrication de l'acier.

COUVERTURE DU RAPPORT

L’analyse du marché mondial fournit une étude approfondie de la taille du marché et des prévisions pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie, les partenariats, les fusions et les acquisitions. Le rapport d’étude de marché comprend également un paysage concurrentiel détaillé avec des informations sur les parts de marché et les profils des principaux acteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 4,7 % de 2026 à 2034 |

| Unité | Valeur (milliards USD) et volume (kilotonne) |

| Segmentation | Par type, application et région |

| Par type |

|

| Par candidature |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 26,32 milliards de dollars en 2025 et devrait atteindre 39,79 milliards de dollars d'ici 2034.

Le marché devrait afficher une croissance constante à un TCAC de 4,7 % au cours de la période de prévision 2026-2034.

Le segment des applications de construction domine le marché.

Le segment des applications de construction domine le marché.

La croissance continue du secteur de la construction est un facteur clé pour le marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2024

- 2021-2024

- 240

-

(Offre valable jusqu’au 30th Jun 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés