Taille du marché des fils supraconducteurs, part et analyse de l’industrie, par type (supraconducteur à basse température (LTS), supraconducteur à moyenne température (MTS) et supraconducteur à haute température (HTS)), par utilisateur final (médical, défense, énergie et électricité, transports et autres), prévisions régionales, 2026-2034

Taille du marché des fils supraconducteurs et perspectives d’avenir

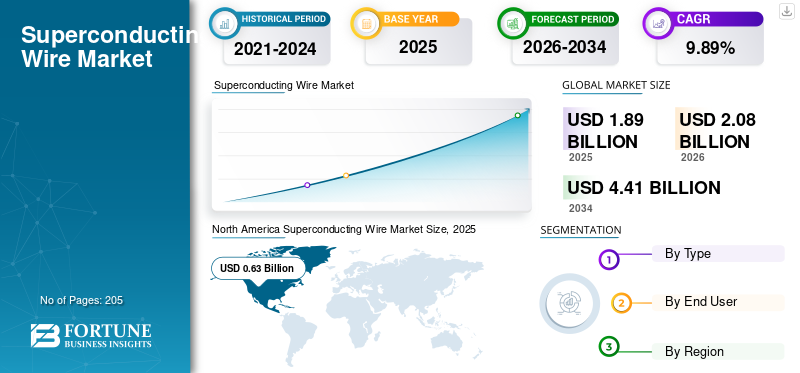

La taille du marché mondial des fils supraconducteurs était évaluée à 1,89 milliard USD en 2025. Le marché devrait passer de 2,08 milliards USD en 2026 à 4,41 milliards USD d’ici 2034, avec un TCAC de 9,89 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des fils supraconducteurs avec une part de marché de 33,33 % en 2025.

Le fil supraconducteur fait référence à un conducteur spécialisé fabriqué à partir de matériaux qui présentent une résistance électrique nulle et une expulsion des champs magnétiques (effet Meissner) lorsqu'ils sont refroidis en dessous d'une température critique. Ces fils, typiquement composés de supraconducteurs à basse température (NbTi, Nb₃Sn) ou à haute température (Yttrium Baryum Copper Oxide (YBCO), Bismuth Strontium CalciumCuivre(BSCCO)), sont utilisés dans des applications nécessitant une densité de courant élevée et des champs magnétiques puissants, telles que les systèmes d'imagerie par résonance magnétique (IRM), les accélérateurs de particules, les réacteurs de fusion et les câbles d'alimentation avancés. La demande croissante de systèmes électriques économes en énergie et performants, en particulier dans les secteurs de la santé et de l’énergie, stimule le marché. La demande croissante de transmission de puissance efficace et de systèmes compacts hautes performances conduit à l’adoption de supraconducteurs à haute température (HTS).

Selon l'Agence internationale de l'énergie, la demande mondiale d'électricité devrait croître d'environ 3 % par an jusqu'en 2026, augmentant ainsi le besoin de technologies de transmission efficaces telles que les câbles supraconducteurs. De plus, l’Organisation mondiale de la santé (OMS, 2022) souligne l’élargissement de l’accès à l’imagerie diagnostique, avec l’augmentation des installations d’IRM dans les économies émergentes, ce qui stimule encore davantage la demande pour ce produit. Ces tendances soutiennent collectivement une adoption durable dans les applications médicales, énergétiques et scientifiques.

- Par exemple, en mars 2023, Bruker Corporation a étendu ses capacités de production de fils supraconducteurs pour répondre à la demande croissante de systèmes d’IRM et de RMN à champ élevé. La société s'est concentrée sur l'amélioration des performances des fils NbTi et Nb₃Sn afin de permettre des intensités de champ magnétique plus élevées pour les applications de recherche avancées. Cette initiative s’aligne sur la demande mondiale croissante de diagnostics de précision et d’instruments scientifiques, renforçant ainsi la position de Bruker dans la fourniture de technologies supraconductrices de haute performance pour les secteurs médicaux et de recherche.

Certaines des principales sociétés opérant dans l'industrie comprennent Bruker Corporation, Fujikura Ltd., Sumitomo Electric Industries, Ltd., SuperPower Inc. et d'autres. Fujikura Ltd. est l'un des principaux fabricants japonais de matériaux et de technologies de câbles avancés, avec un accent particulier sur les fils supraconducteurs à haute température (HTS) et les conducteurs revêtus. L'entreprise joue un rôle clé dans le développement de solutions supraconductrices pour le transport d'énergie, les infrastructures énergétiques et les applications de réseau de nouvelle génération.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

MARCHÉ DES FILS SUPRACONDUCTEURS Points clés à retenir

- Taille du marché en 2025 : 1,89 milliard de dollars

- Taille du marché en 2026 : 2,08 milliards de dollars

- Taille du marché prévue pour 2034 : 4,41 milliards de dollars

- TCAC : 9,89 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des fils supraconducteurs avec une part de marché de 33,33 % en 2025.

- Le segment des supraconducteurs à haute température (HTS) a enregistré la croissance la plus rapide, avec un TCAC de 10,83 %.

- Le segment de l'énergie et de l'électricité devrait croître à un TCAC de 11,34 % au cours de la période de prévision.

Amérique du Nord

L’Amérique du Nord détenait la part la plus élevée en 2025, évaluée à 0,63 milliard USD, et devrait prendre une part significative en 2026 avec 0,69 milliard USD. Le marché de la région est principalement tiré par de solides investissements dans la recherche avancée, les infrastructures de soins de santé et les programmes d’innovation énergétique.

Asie-Pacifique

L’Asie-Pacifique a atteint 0,59 milliard de dollars en 2025, assurant ainsi la deuxième plus grande part de marché grâce à l’adoption croissante des technologies supraconductrices dans les secteurs de l’énergie et des transports.

Europe

L’Europe devrait enregistrer un taux de croissance de 9,52 % dans les années à venir, pour atteindre une valorisation de 0,45 milliard de dollars en 2025, soutenue par des programmes de fusion et d’accélération à grande échelle.

NOUS.

Le marché était estimé à environ 0,55 milliard de dollars en 2025, soutenu par des investissements dans la recherche sur l'énergie de fusion, les installations d'IRM et les programmes de développement d'aimants à haut champ.

Japon

Le marché japonais a atteint en 2025 environ 0,12 milliard de dollars, soit environ 6,50 % des revenus mondiaux. La demande est soutenue par le développement en cours du projet Chuo Shinkansen maglev et une forte R&D dans les matériaux HTS.

En savoir plus

TENDANCES DU MARCHÉ DES FILS SUPRACONDUCTEURS

Progrès dans les aimants à champ ultra-élevé et les systèmes énergétiques pour stimuler l’adoption des produits

Le marché des fils supraconducteurs connaît une forte dynamique, tirée par les progrès des applications magnétiques à champ élevé et des systèmes énergétiques de nouvelle génération. Une tendance clé est le développement croissant d’aimants à champ ultra-élevé (> 20 Tesla) pour la recherche scientifique et la fusion, nécessitant des fils Nb₃Sn et HTS avancés avec une densité de courant supérieure. Par exemple, en décembre 2023, le CERN a fait progresser les travaux sur les aimants accélérateurs de nouvelle génération dans le cadre du programme Future Circular Collider, mettant en évidence la demande croissante de supraconducteurs à haute performance. Une autre tendance est l’émergence de technologies supraconductrices dans les infrastructures d’hydrogène, où des systèmes compacts et efficaces sont nécessaires pour l’intégration de l’électrolyse et du stockage.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Demande croissante de procédures avancées d’imagerie médicale et d’imagerie diagnostique pour stimuler la croissance du marché

Le marché est fortement influencé par la demande croissante de produits avancés.imagerie médicalesystèmes, en particulier les technologies IRM et RMN. Les fils supraconducteurs sont essentiels pour générer les champs magnétiques puissants et stables requis dans ces systèmes. Selon l'Organisation mondiale de la santé (OMS), 2022, il existe un écart important dans la disponibilité de l'IRM, les pays à revenu faible et intermédiaire disposant de moins d'une unité d'IRM par million d'habitants, contre plus de 30 unités par million dans les régions à revenu élevé. Cette disparité stimule les investissements dans les infrastructures de santé à l’échelle mondiale. En outre, les rapports de l'OCDE de 2023 indiquent que la croissance constante des procédures d'imagerie diagnostique dans les économies développées augmente encore l'utilisation des équipements et la demande de remplacement. Ces facteurs devraient stimuler la croissance du marché des fils supraconducteurs au cours de la période de prévision.

RESTRICTIONS DU MARCHÉ

Coût élevé et complexité de l’infrastructure de refroidissement cryogénique pour entraver la demande du marché

Le marché des fils supraconducteurs est confronté à des contraintes importantes en raison du coût élevé et de la complexité des systèmes de refroidissement cryogéniques nécessaires à leur fonctionnement. Les supraconducteurs doivent être maintenus à des températures extrêmement basses, souvent en utilisant de l'hélium liquide ou de l'azote liquide, ce qui ajoute des dépenses d'investissement et d'exploitation substantielles. Selon le ministère américain de l’Énergie, le refroidissement cryogénique peut représenter une part considérable du coût total du système dans les applications supraconductrices. De plus, en 2021, l’Institut international du froid a souligné une pression croissante sur l’approvisionnement en hélium, avec des pénuries périodiques ayant un impact sur la disponibilité et les prix. Ces facteurs rendent difficile le déploiement à grande échelle, en particulier dans les régions sensibles aux coûts et sur les marchés émergents.

OPPORTUNITÉS DE MARCHÉ

Applications émergentes dans l’aviation électrique et les systèmes de mobilité avancés pour amplifier la demande de produits

Le marché crée de nouvelles opportunités grâce à son application dans l’aviation électrique et les systèmes de mobilité avancés, où une densité de puissance élevée et une réduction de poids sont essentielles. Les moteurs et générateurs supraconducteurs permettent une efficacité nettement supérieure et des conceptions compactes par rapport aux systèmes conventionnels. Selon les rapports 2023 de l’Agence internationale de l’énergie, l’aviation représente près de 2 à 3 % des émissions mondiales de CO₂, ce qui entraîne un développement accéléré des technologies de propulsion électrifiée.

Les systèmes supraconducteurs peuvent réduire les pertes électriques jusqu’à 50 % dans les applications à haute puissance, ce qui les rend adaptés aux avions de nouvelle génération et aux systèmes de propulsion hybrides. Plusieurs programmes de recherche aérospatiale explorent les composants supraconducteurs pour améliorer l’efficacité énergétique et réduire le poids global du système. Cette tendance ouvre d’importantes opportunités à long terme pour les fabricants de fils supraconducteurs, en particulier dans les supraconducteurs à haute température, à mesure que l’industrie aéronautique évolue vers des solutions durables et électrifiées.

LES DÉFIS DU MARCHÉ

Les défis limités en matière de normalisation et d’évolutivité dans les applications supraconductrices émergentes entravent la demande du marché

Le marché des fils supraconducteurs est confronté à des défis en raison d’une standardisation et d’une évolutivité limitées dans différentes applications et régions. Les variations dans les spécifications des matériaux, les exigences de performances et les normes d'intégration des systèmes rendent le déploiement à grande échelle complexe. Selon la Commission électrotechnique internationale, les efforts de normalisation des composants supraconducteurs continuent d'évoluer, en particulier pour les supraconducteurs à haute température. De plus, il reste difficile d’augmenter la production tout en maintenant une qualité et des performances uniformes, en particulier pour les bandes HTS avancées.

Analyse de segmentation

Par type

Le segment des supraconducteurs à basse température (LTS) est dominé en raison de leur Une technologie bien établie

En fonction du type, le marché est classé en supraconducteur à basse température (LTS), supraconducteur à moyenne température (MTS) et supraconducteur à haute température (HTS).

En 2025, la basse températureSupraconducteur(LTS) détenait la part dominante du marché des fils supraconducteurs. Les supraconducteurs à basse température (LTS), en particulier le NbTi et le Nb₃Sn, dominent le marché en raison de leur technologie bien établie, de leur fiabilité et de leur déploiement commercial à grande échelle. Ces matériaux sont largement utilisés dans les systèmes IRM, les accélérateurs de particules et les projets de fusion, où des performances constantes et des antécédents éprouvés sont essentiels. Selon l'Agence internationale de l'énergie atomique (AIEA, 2022), des milliers de systèmes d'IRM dans le monde reposent sur des supraconducteurs à base de NbTi, garantissant ainsi une demande stable. Les supraconducteurs à moyenne température permettent d'améliorer les performances avec des besoins de refroidissement modérés, comblant ainsi l'écart entre la fiabilité du LTS et l'efficacité du HTS.

Le segment des supraconducteurs à haute température (HTS) connaît la croissance la plus élevée et devrait croître à un TCAC de 10,83 % au cours de la période d'étude.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par utilisateur final

Segment médical mené en raison de l'utilisation généralisée des supraconducteurs dans les systèmes IRM et RMN

En fonction de l’utilisateur final, le marché est classé en médical, défense, énergie et électricité, transport et autres.

En 2025, le segment médical dominait le marché mondial. Cette croissance est principalement due à l’utilisation intensive de supraconducteurs dans les systèmes IRM et RMN, qui nécessitent des champs magnétiques stables et de haute intensité. Ces systèmes s'appuient largement sur des fils supraconducteurs à base de NbTi pour une imagerie et des diagnostics précis. De plus, les investissements croissants dans les infrastructures de soins de santé et la détection précoce des maladies stimulent l’installation de systèmes d’imagerie avancés à l’échelle mondiale. Le produit garantit une précision, une fiabilité et une efficacité élevées, ce qui le rend indispensable dans les applications médicales.

Le segment de l'énergie et de l'électricité devrait croître à un TCAC de 11,34 %.

Perspectives régionales du marché des fils supraconducteurs

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Superconducting Wire Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part la plus élevée en 2025, évaluée à 0,63 milliard USD, et devrait prendre une part significative en 2026 avec 0,69 milliard USD. Le marché de la région est principalement tiré par de solides investissements dans la recherche avancée, les infrastructures de soins de santé et les programmes d’innovation énergétique. La région compte une forte concentration d’installations d’IRM et d’imagerie diagnostique, ce qui répond à une demande constante de matériaux supraconducteurs. De plus, le Département américain de l'énergie (DOE) continue de financer la recherche sur l'énergie de fusion et les aimants à champ élevé, augmentant ainsi le besoin de fils Nb₃Sn et HTS.

Marché américain des fils supraconducteurs

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 0,55 milliard de dollars en 2025, ce qui représente environ 28,99 % des ventes du marché mondial.

Europe

L’Europe devrait enregistrer un taux de croissance de 9,52 % dans les années à venir, soit le troisième plus élevé parmi toutes les régions, atteignant une valorisation de 0,45 milliard de dollars en 2025. Le marché européen est fortement stimulé par les programmes de fusion et d’accélérateurs à grande échelle, notamment par le biais d’ITER (France) et du CERN (Suisse), qui nécessitent des volumes élevés de Nb₃Sn et de matériaux supraconducteurs avancés. Le programme Fusion for Energy (F4E) de la Commission européenne continue de financer l’achat d’aimants supraconducteurs et l’intégration de systèmes. De plus, des pays comme l’Allemagne et les Pays-Bas font avancer des projets de démonstration de câbles HTS pour les applications de réseaux urbains, soutenus par les politiques de transition énergétique de l’UE.

Marché allemand des fils supraconducteurs

Le marché allemand a atteint environ 0,12 milliard de dollars en 2025 et est estimé à environ 0,13 milliard de dollars en 2026, ce qui représente environ 6,27 % des revenus mondiaux.

Asie-Pacifique

L’Asie-Pacifique a atteint 0,59 milliard de dollars en 2025 et s’est assuré la deuxième plus grande part de marché.

Le marché de la région Asie-Pacifique est tiré par de solides programmes nationaux en matière de fusion, de transport à grande vitesse et de modernisation des infrastructures électriques. La Chine fait progresser des projets à grande échelle tels que le réacteur à fusion EAST, augmentant ainsi la demande de matériaux Nb₃Sn et HTS. Le Japon poursuit le développement de systèmes maglev supraconducteurs (Chuo Shinkansen), nécessitant des fils supraconducteurs hautes performances. Le programme de fusion KSTAR de la Corée du Sud contribue également à une demande constante de conducteurs avancés.

Marché japonais des fils supraconducteurs

Le marché japonais a atteint en 2025 environ 0,12 milliard de dollars, soit environ 6,50 % des revenus mondiaux. Au Japon, la demande de produits est soutenue par le développement en cours du projet Chuo Shinkansen maglev, qui utilise des systèmes magnétiques supraconducteurs avancés. De plus, une forte R&D dans les matériaux HTS et les applications industrielles supraconductrices continue de stimuler le progrès technologique et la demande intérieure.

Marché chinois des fils supraconducteurs

Le marché chinois devrait être important à l’échelle mondiale au cours de la période d’étude, avec des revenus d’environ 0,23 milliard de dollars en 2025, soit environ 12,41 % du marché mondial.

Marché indien des fils supraconducteurs

Le marché indien a atteint environ 0,06 milliard de dollars en 2025, ce qui représente environ 3,01 % des revenus mondiaux.

l'Amérique latine

L’Amérique latine devrait connaître une croissance modérée du marché au cours de la période de prévision. Le marché de l’Amérique latine a atteint une valorisation de 0,12 milliard de dollars en 2025. Le marché de la région est principalement influencé par des infrastructures médicales haut de gamme et des collaborations en matière de recherche plutôt que par un déploiement industriel à grande échelle. Le Brésil est à la tête de la demande régionale grâce à son réseau d'hôpitaux avancés et à sa participation à des programmes de recherche scientifique internationaux nécessitant des composants supraconducteurs. Le Mexique y contribue en s’intégrant aux chaînes d’approvisionnement nord-américaines en équipements médicaux.

Marché des fils supraconducteurs au Brésil

Le marché brésilien a atteint environ 0,06 milliard de dollars en 2025, ce qui représente environ 3,42 % des revenus mondiaux.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique devraient connaître une croissance significative de ce marché au cours de la période de prévision. Le marché a atteint une valorisation de 0,09 milliard de dollars en 2025, porté par des investissements ciblés dans la recherche avancée et les infrastructures médicales haut de gamme, en particulier dans la région du CCG. Des pays comme les Émirats arabes unis et l’Arabie saoudite développent des établissements de santé spécialisés équipés de systèmes d’IRM à haut champ, répondant ainsi à la demande de fils NbTi. De plus, Israël contribue par le biais de programmes de recherche en physique des particules et en matériaux avancés, créant ainsi une demande de niche.

Marché des fils supraconducteurs du CCG

Le marché du CCG a atteint environ 0,05 milliard de dollars en 2025, ce qui représente environ 2,58 % des ventes mondiales.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur le renforcement de leurs partenariats pour augmenter leur part de marché

Le marché mondial des fils supraconducteurs présente une structure de marché consolidée, composée d'acteurs de premier plan tels que Alfa Laval, Danfoss, Kelvion Holding GmbH, SWEP International AB et d'autres. Les entreprises opérant dans le secteur adoptent des stratégies de croissance ciblées axées sur le renforcement de leur portefeuille de produits, de leurs capacités techniques, de l'expansion de leur présence manufacturière et d'autres domaines.

- Par exemple, en juillet 2023, Fujikura Ltd. a fait progresser sa technologie de fil supraconducteur à haute température (HTS) en développant des conducteurs améliorés à revêtement à base de YBCO pour les applications de transmission de puissance. L'entreprise a collaboré avec des partenaires publics au Japon pour démontrer un flux d'énergie stable et de grande capacité à l'aide de câbles HTS.

Parmi les autres acteurs clés du marché mondial figurent Japan Superconductor Technology, Inc. (JASTEC),

Furukawa Electric Co., Ltd., Theva Dünnschichttechnik GmbH, American Superconductor Corporation et autres. Ces entreprises devraient donner la priorité aux lancements de nouveaux produits et aux collaborations afin d’augmenter leur part de marché mondiale au cours de la période de prévision.

LISTE DES PRINCIPALES ENTREPRISES DE FILS SUPRACONDUCTEURS PROFILÉES

- Société Bruker(NOUS.)

- Fujikura Ltd. (Japon)

- Sumitomo Electric Industries, Ltd. (Japon)

- SuperPower Inc. (États-Unis)

- Luvata(Finlande)

- Western Superconducting Technologies Co., Ltd. (Chine)

- Japan Superconductor Technology, Inc. (JASTEC)(Japon)

- Furukawa Electric Co., Ltd. (Japon)

- Theva Dünnschichttechnik GmbH (Allemagne)

- American Superconductor Corporation (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- mai 2023: SuperPower Inc. a annoncé des progrès dans la fabrication de fils HTS de deuxième génération (2G), améliorant la capacité de transport de courant et la rentabilité. L'entreprise a soutenu plusieurs projets pilotes en Amérique du Nord axés sur les câbles supraconducteurs et les limiteurs de courant de défaut. Ces développements s’alignent sur des investissements croissants dans des réseaux électriques résilients et efficaces, positionnant SuperPower comme un acteur clé du déploiement HTS.

- avril 2023: Western Superconducting Technologies a étendu sa production de fils NbTi et Nb₃Sn pour soutenir les projets chinois de fusion et d’aimants à champ élevé. L'entreprise s'est concentrée sur le renforcement de la chaîne d'approvisionnement nationale et les améliorations technologiques des matériaux supraconducteurs. Cette initiative s’aligne sur les investissements croissants de la Chine dans les infrastructures avancées d’énergie et de recherche.

- novembre 2022: Sumitomo Electric Industries a renforcé son portefeuille de produits en fournissant des câbles HTS pour un projet de démonstration de réseau au Japon. Le projet a mis en évidence une efficacité de transmission améliorée et une réduction des pertes d’énergie grâce à des matériaux supraconducteurs. La société s'est également concentrée sur l'augmentation de la production de fils YBCO pour répondre à la demande croissante des secteurs de l'énergie et de l'industrie, renforçant ainsi son leadership dans le développement de la technologie HTS.

- septembre 2022: Luvata a continué à fournir des fils supraconducteurs NbTi et Nb₃Sn pour des projets de recherche à grande échelle, notamment des programmes de fusion et d'accélérateurs de particules. L'entreprise a amélioré ses processus de fabrication pour améliorer l'uniformité et les performances des fils sous des champs magnétiques élevés. Cela répond à la demande croissante de collaborations de recherche internationales et renforce le rôle de Luvata dans le domaine des matériaux supraconducteurs à haute performance.

- juin 2022: JASTEC a fait progresser sa production de fils supraconducteurs en fournissant des conducteurs Nb₃Sn haute performance pour des projets internationaux de recherche sur la fusion. L'entreprise a mis l'accent sur l'amélioration de la résistance mécanique et de la densité de courant pour répondre aux exigences strictes des aimants à champ élevé. Cela reflète le rôle de JASTEC dans le soutien aux initiatives mondiales en matière de fusion et à la recherche scientifique avancée.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des fils supraconducteurs fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport de recherche englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 9,89 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type, utilisateur final et région |

| Par type |

|

| Par utilisateur final |

|

| Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 1,89 milliard de dollars en 2025 et devrait atteindre 4,41 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 0,63 milliard de dollars.

Le marché devrait afficher un TCAC de 9,89 % au cours de la période de prévision.

Le segment des supraconducteurs à basse température (LTS) domine le marché par type.

La demande croissante de procédures avancées d’imagerie médicale et d’imagerie diagnostique est le facteur clé de la croissance du marché.

Bruker Corporation, Fujikura Ltd., Sumitomo Electric Industries, Ltd., SuperPower Inc. et d'autres comptent parmi les principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 205

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés