Taille du marché du conseil durable, part et analyse de l’industrie, par type de service (durabilité stratégique et conseil ESG, conformité réglementaire et reporting, conseil en environnement et climat, mise en œuvre et support opérationnel, et autres), par secteur d’utilisateur final (énergie et services publics, fabrication et industrie, construction et immobilier, pétrole, gaz et mines, agriculture et alimentation et boissons, gouvernement et secteur public, et autres) et prévisions régionales, 2026 – 2034.

Taille du marché du conseil durable et perspectives d’avenir

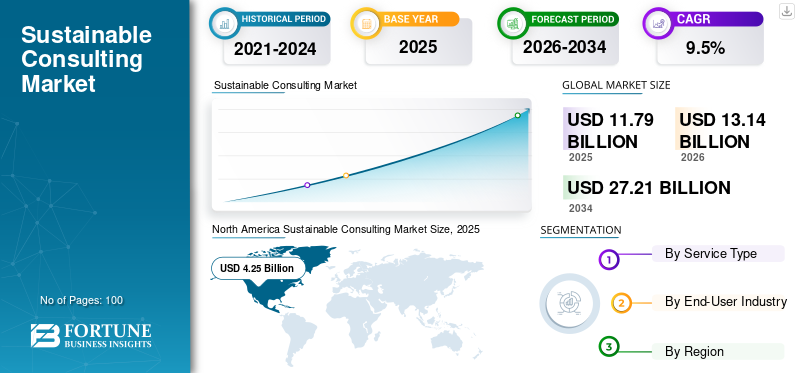

La taille du marché mondial du conseil en développement durable était évaluée à 11,79 milliards USD en 2025. Le marché devrait passer de 13,14 milliards USD en 2026 à 27,21 milliards USD d’ici 2034, avec un TCAC de 9,5 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché du conseil en développement durable avec une part de marché de 36,05 % en 2025.

Les services de conseil en développement durable aident les organisations à intégrer les principes environnementaux, sociaux et de gouvernance (ESG) dans la stratégie, les opérations, les rapports et la conformité réglementaire de l'entreprise. Ces services couvrent l'élaboration de stratégies de développement durable, l'évaluation des risques ESG, les rapports réglementaires, les conseils climatiques et la mise en œuvre opérationnelle dans tous les secteurs.

Le marché connaît une forte croissance alors que les organisations réagissent à l’intensification des réglementations climatiques, à la surveillance minutieuse des investisseurs et aux attentes des parties prenantes en matière de transparence et de responsabilité. Le conseil mondial en développement durable est passé d'une fonction axée sur la conformité à un catalyseur stratégique de création de valeur, de résilience et de gestion des risques à long terme. Les entreprises intègrent de plus en plus les considérations ESG dans l’allocation du capital,gestion de la chaîne d'approvisionnement, et la prise de décision opérationnelle.

Des entreprises de premier plan telles que Accenture, Deloitte, EY, PwC, KPMG et McKinsey & Company développent leurs capacités de conseil axées sur le développement durable, leurs plateformes ESG numériques et leurs solutions climatiques spécifiques à l'industrie pour soutenir les initiatives de transformation à l'échelle de l'entreprise.

- Par exemple, en mai 2024, Deloitte a élargi sa pratique Global Sustainability & Climate, renforçant ses capacités de conseil en stratégie ESG, risque climatique et reporting réglementaire pour les clients multinationaux.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DU CONSEIL DURABLE

L’intégration de l’ESG dans la stratégie commerciale de base est une tendance clé du marché

Une tendance majeure qui façonne le marché du conseil en matière de développement durable est l’intégration des considérations ESG dans les stratégies commerciales et financières de base plutôt que de traiter la durabilité comme une fonction de conformité autonome. Les entreprises associent de plus en plus les performances ESG à la gestion des risques d’entreprise, aux décisions d’investissement et à la compétitivité à long terme.

En parallèle, la demande d’informations ESG basées sur des données et soutenues par des outils numériques, la modélisation de scénarios et l’analyse climatique augmente. Les cabinets de conseil réagissent en combinant le conseil stratégique avec des solutions technologiques de reporting ESG et de gestion de la performance.

- Par exemple, en 2024, EY a amélioré sa plateforme EY Carbon, permettant aux clients de gérer les données sur les émissions, les rapports réglementaires et les stratégies de décarbonation grâce à des flux de travail numériques intégrés.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La pression réglementaire et la surveillance des investisseurs accélèrent la croissance du marché

La croissance du marché du conseil durable est principalement tirée par le renforcement des réglementations mondiales liées aux informations sur le climat, aux rapports sur le développement durable et à la gouvernance d'entreprise. Les cadres tels que les informations obligatoires sur les risques climatiques et les normes de reporting ESG obligent les organisations à solliciter l’assistance d’experts pour répondre efficacement aux exigences de conformité.

En outre, les investisseurs et les institutions financières intègrent de plus en plus de mesures ESG dans les décisions d’allocation du capital. Cela a fait passer le conseil en développement durable d'une nécessité opérationnelle à une priorité stratégique, en particulier pour les grandes entreprises et les sociétés cotées en bourse.

- Par exemple, en 2024, PwC a étendu ses services de reporting et d’assurance ESG en réponse aux exigences réglementaires croissantes en matière de divulgation en Europe et en Amérique du Nord.

RESTRICTIONS DU MARCHÉ

Coûts de consultation élevés et alignement interne limité pour restreindre l’adoption

Malgré une demande croissante, les frais de conseil élevés associés à des programmes complets de transformation durable peuvent freiner leur adoption, en particulier parmi les petites et moyennes entreprises. Le conseil stratégique ESG, la modélisation climatique et le soutien à la mise en œuvre nécessitent souvent des engagements à long terme, ce qui augmente la sensibilité aux coûts.

Un alignement interne limité et une appropriation floue de la durabilité au sein des organisations peuvent retarder les missions de conseil. Sans le parrainage de la direction, les initiatives en matière de développement durable risquent de se heurter à des résistances, ce qui réduirait l'efficacité du conseil et ralentirait la pénétration du marché.

- Par exemple, des enquêtes sectorielles publiées en 2024 ont mis en évidence les contraintes budgétaires comme un obstacle majeur à l’adoption du conseil ESG parmi les entreprises de taille moyenne.

OPPORTUNITÉS DE MARCHÉ

La décarbonisation et les engagements carboneutres créent une nouvelle demande de conseil

Les engagements des entreprises en faveur de zéro émission nette et d’objectifs de décarbonation créent d’importantes opportunités pour les prestataires de conseils durables. Les organisations ont besoin d’une expertise spécialisée pour concevoir des voies de transition crédibles, évaluer les risques climatiques et mettre en œuvre des initiatives de développement durable dans l’ensemble des chaînes de valeur.

En outre, l’attention croissante portée aux émissions de type 3, à la durabilité de la chaîne d’approvisionnement et à la résilience climatique étend la portée des missions de conseil au-delà du reporting vers des conseils axés sur l’exécution.

- Par exemple, en 2025, Accenture a élargi son portefeuille de services de développement durable, en aidant les entreprises clientes avecdécarburationfeuilles de route et mise en œuvre opérationnelle des critères ESG.

Analyse de segmentation

Par type de service

Les leaders stratégiques en matière de développement durable et de conseils ESG grâce à leur adoption à l'échelle de l'entreprise

En fonction du type de service, le marché est segmenté en conseil stratégique en matière de développement durable et ESG, conformité réglementaire et reporting, conseil environnemental et climatique, mise en œuvre et support opérationnel, etc.

Le segment du développement durable stratégique et du conseil ESG détient la part de marché la plus élevée, car les organisations recherchent de plus en plus des feuilles de route en matière de développement durable à long terme alignées sur la stratégie commerciale, les attentes des investisseurs et les exigences réglementaires. Ces services constituent souvent la base d’initiatives plus vastes en matière de développement durable.

- Par exemple, McKinsey & Company continue d'élargir ses offres de conseil en stratégie de développement durable, en soutenant les programmes de transformation ESG au niveau de l'entreprise.

Ce segment devrait également enregistrer le TCAC le plus élevé de 10,7 % au cours de la période de prévision, stimulé par la demande croissante d'aide à la décision intégrée en matière de développement durable au niveau du conseil d'administration.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par secteur d'activité de l'utilisateur final

Le secteur manufacturier et industriel domine en raison du besoin croissant de gestion des émissions de la chaîne d'approvisionnement

Basé sur l'industrie de l'utilisateur final, le marché est segmenté en énergie et services publics, fabrication et industrie, construction et immobilier,pétrole et gazet mines, agriculture et alimentation et boissons, gouvernement et secteur public, et autres.

Le segment manufacturier et industriel détient la part de marché la plus élevée, en raison de la pression réglementaire, de la gestion des émissions de la chaîne d'approvisionnement et des exigences en matière d'efficacité énergétique. Les fabricants s'appuient de plus en plus sur des consultants en développement durable pour optimiser leurs opérations et atteindre leurs objectifs de conformité.

- Par exemple, en 2024, KPMG a étendu ses services de conseil en développement durable pour se concentrer sur la décarbonation industrielle et la conformité ESG de la chaîne d’approvisionnement.

Le segment de l’énergie et des services publics devrait croître au TCAC le plus élevé au cours de la période de prévision, grâce à l’accélération de la transition vers les énergies renouvelables et aux initiatives de modernisation du réseau.

Perspectives régionales du marché du conseil durable

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Sustainable Consulting Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détient la plus grande part de marché du conseil en développement durable, soutenue par l’adoption précoce de cadres ESG, une surveillance réglementaire stricte et une surveillance étroite des investisseurs. Les entreprises de la région intègrent activement le développement durable dans leur stratégie d’entreprise, leurs informations financières et leur gestion des risques, générant une demande soutenue de services de conseil stratégique ESG et de conseil climatique. La présence de sociétés de conseil mondiales de premier plan et de marchés de capitaux matures renforce encore la domination régionale.

Marché américain du conseil durable

Le marché américain en 2026 est estimé à environ 3,50 milliards de dollars, ce qui représente environ 26,7 % des revenus mondiaux. La croissance est tirée par les divulgations obligatoires sur le climat et les critères ESG, la pression croissante des investisseurs et les engagements des entreprises en matière de décarbonation dans les secteurs industriel, énergétique et financier. L’attention accrue accordée aux émissions de type 3 et à la transparence de la chaîne d’approvisionnement encourage les entreprises à engager des consultants en développement durable pour des initiatives de transformation à long terme.

Europe

L’Europe représente un marché hautement réglementé et mature pour le conseil en développement durable, animé par des politiques climatiques globales, des normes de reporting ESG obligatoires et des objectifs de décarbonation agressifs. Les organisations de tous les secteurs s'appuient fortement sur les cabinets de conseil pour s'adapter aux cadres réglementaires en évolution, mettre en œuvre des stratégies de développement durable et gérer les risques financiers liés au climat. Le leadership de l’Europe en matière de réglementation du développement durable en fait une région génératrice de revenus clé.

Marché britannique du conseil durable

Le marché britannique en 2026 est estimé à environ 1,00 milliard de dollars, ce qui représente environ 7,6 % des revenus mondiaux, grâce à l'adoption massive de rapports ESG, de divulgations sur les risques climatiques et de pratiques d'assurance de la durabilité. Les secteurs des services financiers, des infrastructures et de l’immobilier contribuent largement à la demande de conseil.

De plus, l’alignement de la réglementation sur les normes mondiales en matière de développement durable continue d’élargir les opportunités de conseil.

Marché allemand du conseil durable

Le marché allemand en 2026 est estimé à environ 0,89 milliard de dollars, ce qui représente environ 6,8 % des revenus mondiaux, soutenu par des initiatives de décarbonation industrielle et des politiques de transition énergétique. Les entreprises manufacturières s’appuient de plus en plus sur des consultants en développement durable pour réduire leurs émissions et aligner leurs opérations sur les réglementations climatiques de l’UE.

Asie-Pacifique

L’Asie-Pacifique devrait enregistrer le TCAC le plus élevé, soit 12,9 %, au cours de la période de prévision, grâce à une industrialisation rapide, au développement des infrastructures et à l’accent croissant mis par la réglementation sur la durabilité. Les entreprises de la région étendent l’adoption des critères ESG pour s’aligner sur les attentes des investisseurs mondiaux et les exigences de la chaîne d’approvisionnement internationale. La prise de conscience croissante des risques climatiques et de l’efficacité des ressources accélère les missions de conseil.

Marché japonais du conseil durable

Le marché japonais en 2026 est estimé à environ 0,58 milliard de dollars, ce qui représente environ 4,4 % des revenus mondiaux, soutenu par des réformes de gouvernance d’entreprise et des engagements à long terme en matière de neutralité carbone. Les grandes entreprises font de plus en plus appel à des consultants en développement durable pour la planification de la transition climatique et l’intégration ESG.

Marché chinois du conseil durable

Le marché chinois en 2026 est estimé à environ 1,04 milliard de dollars, ce qui représente environ 7,9 % des revenus mondiaux, grâce aux programmes de réduction des émissions industrielles et aux exigences croissantes en matière de divulgation en matière de durabilité. La demande de conseil est particulièrement forte dans les entreprises manufacturières, énergétiques et liées à l’État.

Marché indien du conseil durable

Le marché indien en 2026 est estimé à environ 0,60 milliard de dollars, ce qui représente environ 4,6 % des revenus mondiaux, soutenu par la croissance des infrastructures.énergie renouvelableexpansion et sensibilisation croissante des entreprises à l’ESG. L'adoption du conseil en développement durable augmente dans les secteurs de l'industrie et de la construction.

Amérique du Sud, Moyen-Orient et Afrique

L’Amérique du Sud, le Moyen-Orient et l’Afrique devraient connaître une croissance régulière à mesure que les cadres de développement durable et la surveillance réglementaire continuent d’évoluer. Le développement des infrastructures, les projets de transition énergétique et la surveillance croissante des investisseurs encouragent les organisations à adopter des stratégies structurées de développement durable. La demande de conseil s'étend progressivement au-delà de la conformité pour s'étendre au conseil stratégique et opérationnel.

Marché du conseil durable du CCG

Le marché du CCG en 2026 est estimé à environ 0,59 milliard de dollars, ce qui représente environ 4,5 % des revenus mondiaux, tiré par les programmes nationaux de développement durable, les stratégies de transition énergétique et les projets d'infrastructures et de villes intelligentes à grande échelle. Les gouvernements et les entreprises font de plus en plus appel à des consultants en développement durable pour soutenir les rapports ESG et les objectifs de développement alignés sur le climat.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L’expansion de la stratégie ESG et des capacités numériques renforce le positionnement sur le marché

Le marché du conseil durable est modérément consolidé, avec des sociétés de premier plan qui se développent grâce au renforcement des capacités, aux plateformes ESG numériques et aux solutions spécifiques au secteur. Les fournisseurs se concentrent sur l’intégration de la stratégie, de la conformité et de l’exécution opérationnelle pour assurer une transformation durable de bout en bout.

- Par exemple, en 2024, PwC a élargi ses offres de conseil et d’assurance ESG, renforçant ainsi les services intégrés de conseil en développement durable.

LISTE DES PRINCIPALES SOCIÉTÉS DE CONSEIL EN DURABLE PROFILÉES

- Accenture SA(Irlande)

- Deloitte Touche Tohmatsu Limitée(ROYAUME-UNI.)

- Ernst & Young Global Limited (Royaume-Uni)

- PricewaterhouseCoopers International Limited (Royaume-Uni)

- KPMG International Limited (Pays-Bas)

- McKinsey & Compagnie (États-Unis)

- Groupe de conseil de Boston(NOUS.)

- Bain & Compagnie (États-Unis)

- Groupe ERM (Royaume-Uni)

- AECOM (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juin 2025 :Accenture a annoncé l'intégration de ses capacités de conseil en développement durable avec son Accenture Sustainability Innovation Hub, élargissant la fourniture de feuilles de route de décarbonation, de plateformes de données ESG et de services de mise en œuvre opérationnelle pour les clients du secteur de l'énergie et de l'industrie. L’initiative soutient spécifiquement les programmes de transformation carboneutre et d’exécution ESG à l’échelle de l’entreprise.

- Mars 2025 :Ernst & Young (EY) a lancé des améliorations à sa plateforme EY Climate Risk and Resilience, permettant aux clients de mener des évaluations des risques climatiques basées sur des scénarios et alignées sur l'évolution des cadres de divulgation réglementaires. La mise à jour prend en charge le reporting ESG, la planification de la transition et l'analyse des risques financiers liés au climat pour les grandes entreprises..

- Octobre 2024 :PricewaterhouseCoopers (PwC) a officiellement étendu ses services de conseil et d'assurance CSRD (Corporate Sustainability Reporting Directive) à travers l'Europe, aidant ses clients dans la mise en œuvre de bout en bout des exigences de publication d'informations en matière de développement durable de l'UE, y compris la préparation des données, la conception de la gouvernance et l'assurance indépendante.

- Août 2024 :KPMG a annoncé le lancement d'un centre d'excellence en décarbonisation industrielle et en durabilité de la chaîne d'approvisionnement, axé sur le conseil aux clients manufacturiers et industriels sur la réduction des émissions de portée 1 à 3, l'optimisation des performances ESG et la conformité réglementaire dans les chaînes de valeur mondiales.

- Mai 2024 :Deloitte a introduit un cadre mondial unifié de transformation du développement durable, combinant la stratégie ESG, les rapports réglementaires, l'analyse climatique et les services de mise en œuvre opérationnelle dans un modèle de prestation unique pour soutenir les grandes entreprises dans l'exécution de programmes de développement durable pluriannuels.

COUVERTURE DU RAPPORT

L’analyse du marché mondial du conseil en développement durable comprend une étude complète de la taille et des prévisions du marché pour tous les segments clés inclus dans le rapport. Il fournit des informations sur les tendances du marché, les moteurs, les contraintes, les opportunités et les défis susceptibles d’influencer la croissance du marché au cours de la période de prévision. Le rapport couvre également les avancées technologiques dans les plateformes d'identité et de vérification numériques, les considérations de conformité et les développements stratégiques clés, y compris les partenariats et les activités de fusion et acquisition, ainsi que les informations régionales et l'analyse du paysage concurrentiel. De plus, il comprend des informations régionales et une analyse du paysage concurrentiel, mettant en évidence le positionnement sur le marché et les initiatives stratégiques des principales entreprises.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 9,5 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de service, secteur d'activité de l'utilisateur final et région |

| Par type de service |

|

| Par secteur d'activité de l'utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 11,79 milliards de dollars en 2025 et devrait atteindre 27,21 milliards de dollars d'ici 2034.

En 2025, la valeur du marché en Amérique du Nord s'élevait à 4,25 milliards de dollars.

Le marché devrait afficher un TCAC de 9,5 % au cours de la période de prévision 2026-2034.

Par secteur d’activité utilisateur final, le segment manufacturier et industriel est en tête du marché.

La pression réglementaire et la surveillance minutieuse des investisseurs stimulent la croissance du marché.

Accenture plc, Deloitte Touche Tohmatsu Limited, Ernst & Young Global Limited, PricewaterhouseCoopers International Limited, KPMG International Limited et McKinsey & Company comptent parmi les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 100

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés