Taille, part et analyse de l’industrie du marché des cellules solaires en tandem, par type (tandem pérovskite-silicium, III-V sur tandem silicium, tandem CIGS/pérovskite et autres), par architecture cellulaire (2 bornes (2T) et 4 bornes (4T)), par module (rigide et flexible/léger), par application (résidentielle, commerciale, utilitaire et autres), prévisions régionales, 2026-2034

Taille du marché des cellules solaires tandem et perspectives futures

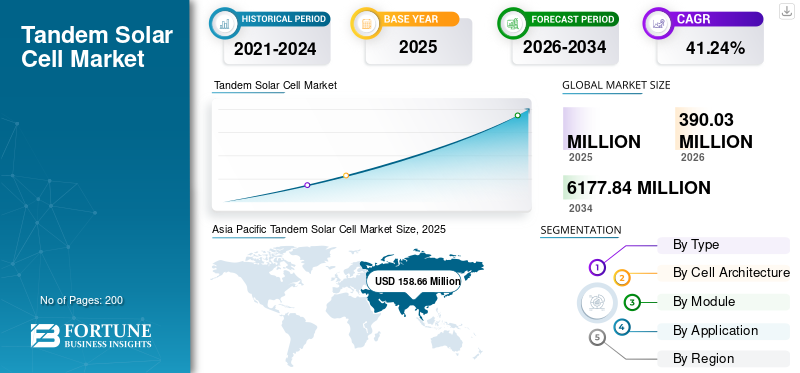

La taille du marché mondial des cellules solaires en tandem devrait passer de 390,03 millions de dollars en 2026 à 6 177,84 millions de dollars d’ici 2034, avec un TCAC de 41,24 %. Les cellules solaires en tandem sont des technologies avancées de panneaux solaires qui utilisent plusieurs couches pour augmenter l’efficacité de conversion d’énergie au-delà des conceptions conventionnelles. En règle générale, un matériau à bande interdite élevée, tel que des matériaux pérovskites, est superposé à une cellule de silicium conventionnelle, permettant une utilisation plus efficace de l'énergie solaire par rapport aux cellules à jonction unique. Cette architecture améliore considérablement l'efficacité de la conversion de puissance, les résultats en laboratoire dépassant déjà 30 %, dépassant les limites théoriques des modules traditionnels à base de silicium.

Les cellules tandem attirent l'attention en raison de leur compatibilité avec l'infrastructure de fabrication de silicium existante et de leur potentiel à réduire le coût actualisé de l'électricité (LCOE) au fil du temps. Un facteur clé de l'adoption du produit est la demande croissante d'une production d'énergie plus élevée par unité de surface, en particulier dans les installations à l'échelle industrielle et dans les espaces restreints. Alors que la disponibilité des terres devient une contrainte critique et que le déploiement de l’énergie solaire s’accélère à l’échelle mondiale, les modules à plus haut rendement offrent une solution pratique pour maximiser la production d’énergie sans augmenter l’empreinte au sol. Cet avantage en matière d’efficacité rend la technologie tandem de plus en plus attrayante pour les projets solaires de nouvelle génération.

- Par exemple, en mai 2023, Oxford PV a annoncé la production commerciale de ses modules solaires tandem pérovskite-silicium dans son usine de Brandebourg en Allemagne. La société a indiqué que ses cellules tandem ont atteint des rendements supérieurs aux modules conventionnels en silicium, marquant ainsi une étape clé vers une commercialisation à grande échelle. Cette étape importante a démontré la viabilité de l’intégration d’une couche de cellules solaires tandem en silicium pérovskite dans les processus de fabrication existants pour les technologies solaires de nouvelle génération.

Certaines des principales entreprises opérant dans l'industrie des cellules solaires tandem comprennent Oxford PV, LONGi Green Energy Technology Co., Ltd., Trina Solar Co., Ltd., JinkoSolar Holding Co., Ltd., et d'autres. Oxford PV est une entreprise leader dans le domaine de la technologie solaire qui se concentre sur le développement et la commercialisation de cellules solaires tandem pérovskite-silicium pour atteindre des rendements supérieurs à ceux des modules photovoltaïques conventionnels. La société est connue pour être pionnière dans l’intégration de matériaux pérovskites dans les processus de fabrication de silicium existants, avec une première production commerciale en cours en Allemagne.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des cellules solaires en tandem

- Taille du marché 2026 : 390,03 millions USD

- Taille du marché prévue pour 2034 : 6 177,84 millions de dollars

- TCAC : 41,24 % de 2026 à 2034

- L'Asie-Pacifique a dominé le marché avec une valeur de 158,66 millions de dollars en 2025.

- Le segment flexible/léger devrait croître au TCAC le plus rapide de 43,03 % au cours de la période de prévision.

- Le segment tandem III-V sur silicium devrait se développer à un TCAC de 40,70 % au cours de la période d’étude.

Amérique du Nord

Le marché a atteint 39,45 millions de dollars en 2025 et devrait atteindre 55,97 millions de dollars en 2026.

Asie-Pacifique

Le marché a atteint 158,66 millions de dollars en 2025, porté par une forte expansion de la fabrication et des capacités de production photovoltaïque.

Europe

Le marché a atteint 49,69 millions de dollars en 2025 et devrait croître à un TCAC de 41,29 % au cours de la période de prévision.

NOUS.

Le marché a atteint 35,37 millions de dollars en 2025.

Japon

Le marché a atteint 19,69 millions de dollars en 2025.

En savoir plus

TENDANCES DU MARCHÉ DES CELLULES SOLAIRES TANDEM

L’intégration des cellules solaires tandem dans les écosystèmes de fabrication traditionnels est la principale tendance du marché

Une tendance clé du marché est l’intégration progressive des architectures tandem dans les écosystèmes de fabrication photovoltaïque établis. Plutôt que de construire des systèmes de production entièrement nouveaux, les fabricants adaptent les lignes de fabrication existantes pour accueillir des couches supplémentaires et des techniques de dépôt avancées. Ce changement permet une adoption industrielle plus rapide tout en minimisant les obstacles aux dépenses d’investissement. Les fournisseurs d’équipements et les développeurs de matériaux alignent leurs innovations pour prendre en charge la production en tandem à haut débit, améliorant ainsi l’uniformité, le rendement et la fiabilité à long terme.

De plus, les collaborations entre les instituts de recherche et les fabricants accélèrent le transfert des avancées à l’échelle du laboratoire vers des processus évolutifs. Cette tendance reflète une transition plus large du développement expérimental vers la maturité industrielle, où l'optimisation des processus, la préparation de la chaîne d'approvisionnement et la normalisation de la fabrication deviennent essentielles à la compétitivité dans le paysage des cellules solaires tandem.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Augmenter les investissements et le soutien politique aux technologies solaires de nouvelle génération afin de stimuler la croissance du marché

L’un des principaux moteurs du développement des cellules solaires tandem est l’augmentation des investissements mondiaux et le soutien politique visant à accélérer les technologies photovoltaïques de nouvelle génération. Les gouvernements et les institutions publiques financent activement la recherche, la fabrication pilote et la commercialisation précoce afin de diversifier les voies technologiques solaires. Par exemple, en septembre 2023, le Département américain de l’énergie (DOE) a annoncé un financement supplémentaire dans le cadre de son Bureau des technologies de l’énergie solaire pour améliorer la durabilité et l’évolutivité des pérovskites et des photovoltaïques en tandem.

De même, la Commission européenne, à travers son programme Horizon Europe (2022-2024), a soutenu plusieurs projets axés sur la mise à l’échelle des technologies solaires en tandem. En Asie, la stratégie énergétique nationale de la Chine pour 2023 mettait l’accent sur l’innovation solaire à haut rendement, encourageant les principaux fabricants à investir dans des lignes de production en tandem. Ces efforts coordonnés réduisent les risques technologiques, améliorent la bancabilité et accélèrent la transition du déploiement pilote au déploiement commercial.

RESTRICTIONS DU MARCHÉ

Les défis liés à la stabilité des matériaux et à la durabilité à long terme entravent la demande du marché

L’une des principales contraintes des cellules solaires tandem est le défi consistant à garantir la stabilité et la durabilité des matériaux à long terme dans des conditions de fonctionnement réelles. Contrairement aux modules au silicium conventionnels, les cellules tandem, en particulier celles utilisant des couches de pérovskite, sont plus sensibles aux facteurs environnementaux tels que l'humidité, la chaleur et l'exposition aux ultraviolets. Par exemple, le NationalÉnergie renouvelable(NREL) a souligné en juin 2023 que le maintien des performances sur 20 à 25 ans reste un obstacle majeur pour les dispositifs tandem à base de pérovskite.

Ces préoccupations en matière de durabilité affectent la confiance des investisseurs et ralentissent l’adoption à grande échelle, en particulier dans les projets de services publics où la fiabilité à long terme est essentielle. Jusqu'à ce que les progrès en matière d'ingénierie des matériaux et de technologies de protection soient entièrement commercialisés, les préoccupations concernant la durée de vie et l'uniformité des performances freinent l'adoption des produits.

OPPORTUNITÉS DE MARCHÉ

Rôle croissant des technologies photovoltaïques avancées dans Les systèmes énergétiques urbains présenteront d’excellentes opportunités de marché

Une opportunité importante pour les cellules solaires tandem réside dans leur applicabilité croissante sur les marchés solaires émergents et spécialisés qui nécessitent des performances et une flexibilité de conception plus élevées. À mesure que le déploiement de l'énergie solaire s'étend au-delà des systèmes au sol traditionnels, il existe une demande croissante de technologies capables de fonctionner efficacement dans diverses conditions, telles qu'un ombrage partiel, des températures élevées et un espace d'installation limité.

Par exemple, les initiatives menées par l’Agence internationale de l’énergie (AIE) en 2023 ont souligné le rôle croissant des technologies photovoltaïques avancées dans les systèmes énergétiques urbains et la production décentralisée. De plus, des secteurs tels que le photovoltaïque intégré aux bâtiments (BIPV), l'agrivoltaïque et les applications de mobilité créent de nouvelles voies dans lesquelles les modules tandem légers et à haut rendement peuvent offrir des avantages distincts.

LES DÉFIS DU MARCHÉ

La mise à l’échelle des processus de fabrication tout en maintenant le rendement et la rentabilité présente des défis pour la croissance du marché

Un défi majeur pour les cellules solaires tandem consiste à faire évoluer les processus de fabrication depuis les lignes pilotes jusqu'à la production en grand volume tout en maintenant un rendement et une rentabilité constants. L'intégration de plusieurssemi-conducteurLes couches introduitnt une complexité supplémentaire dans le dépôt, l'alignement et le contrôle des défauts par rapport aux modules conventionnels à jonction unique.

Par exemple, en 2023, la feuille de route technologique internationale pour le photovoltaïque (ITRPV) a souligné que le revêtement uniforme de grandes surfaces et la reproductibilité des processus restent des obstacles critiques pour les technologies tandem. Des variations mineures pendant la fabrication peuvent avoir un impact significatif sur les performances et la fiabilité du module, entraînant des pertes de rendement. De plus, le besoin de nouveaux matériaux, d’équipements spécialisés et d’optimisation des processus augmente la complexité de la production, entravant ainsi la croissance du marché des cellules solaires tandem.

Analyse de segmentation

Par type

Le segment tandem pérovskite-silicium domine car il est compatible avec l’infrastructure de fabrication de silicium existante

En fonction du type, le marché est classé en tandem pérovskite-silicium, III-V sur silicium tandem, tandem CIGS/pérovskite et autres. Les cellules solaires tandem pérovskite-silicium dominent principalement en raison de leur capacité à s’intégrer de manière transparente à l’écosystème mondial bien établi de fabrication photovoltaïque au silicium. Cette compatibilité permet aux fabricants de moderniser les lignes de production existantes plutôt que d'investir dans des installations entièrement nouvelles, réduisant ainsi les dépenses en capital et accélérant la commercialisation. De plus, la combinaison exploite la maturité, la fiabilité et la disponibilité à grande échelle du silicium avec l’efficacité d’absorption élevée des matériaux pérovskites.

Le segment III-V sur silicium tandem connaît la plus forte croissance et devrait croître à un TCAC de 40,70 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par architecture cellulaire

Le segment 2 terminaux (2T) domine en raison de leur simplicitéArchitecture

Sur la base de l’architecture cellulaire, le marché est classé en 2-Terminal (2T) et 4-Terminal (4T).

Les 2-Terminal (2T) capturent la part de marché majeure des cellules solaires tandem, principalement en raison de leur architecture plus simple et de leur meilleure compatibilité avec les processus de fabrication à grande échelle. Dans cette conception, les sous-cellules sont connectées électriquement en série au sein d'une structure unique, permettant à l'appareil de fonctionner à l'aide de configurations de modules et d'onduleurs standard. Cela réduit la complexité du système par rapport aux conceptions à 4 bornes, qui nécessitent des connexions électriques séparées et des composants supplémentaires. De plus, les architectures 2T permettent une intégration plus facile dans les lignes de production de silicium existantes, permettant une commercialisation plus rapide et une meilleure rentabilité.

Le segment 4 terminaux (4T) devrait croître à un TCAC de 39,45 % au cours de la période de prévision.

Par module

Le segment rigide domine en raison de ses propriétés

Sur la base du module, le marché est classé en rigide et flexible/léger.

Les modules rigides dominent le marché des cellules solaires tandem en raison de leur fort alignement avec l'infrastructure de déploiement solaire existante et de leur fiabilité éprouvée à long terme. La plupart des installations solaires mondiales, en particulier dans les projets à grande échelle et commerciaux, sont conçues pour des modules rigides à base de verre, ce qui rend l'intégration de la technologie tandem plus simple sans nécessiter une refonte majeure du système. Ces modules offrent une résistance mécanique supérieure, une résistance environnementale et des durées de vie opérationnelles plus longues, qui sont essentielles pour les projets de production d'énergie à grande échelle.

Le segment flexible/léger devrait croître à un TCAC de 43,03 % au cours de la période de prévision.

Par candidature

Le segment des services publics a dominé le marché en raison de sa capacité à tirer parti de la haute efficacité de la technologie Tandem à grande échelle.

Sur la base des applications, le marché est classé en résidentiel, commercial, utilitaire et autres. Le segment des services publics domine le marché en raison de sa capacité à tirer parti de la haute efficacité de la technologie tandem à grande échelle. Les grands parcs solaires nécessitent une production d’énergie maximale par unité de surface, ce qui rend les modules à haut rendement plus attractifs économiquement. Les cellules solaires en tandem contribuent à améliorer le rendement global du projet, ce qui améliore directement la génération de revenus pour les développeurs de services publics. De plus, les projets à grande échelle ont une plus grande capacité financière pour adopter les technologies émergentes que les utilisateurs résidentiels ou petits commerciaux.

La publicitépilesle segment devrait croître à un TCAC de 40,81 %.

Perspectives régionales du marché des cellules solaires tandem

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

Asia Pacific Tandem Solar Cell Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord détenait la troisième part la plus élevée en 2025, évaluée à 39,45 millions de dollars, et a également maintenu sa part significative en 2026 avec 55,97 millions de dollars. La croissance du marché dans la région est tirée par un solide écosystème d’innovation soutenu par des financements gouvernementaux et des incitations politiques. La région bénéficie d'infrastructures de recherche avancées, avec des institutions telles que des laboratoires nationaux et des universités travaillant activement sur les technologies photovoltaïques de nouvelle génération. En outre, des cadres politiques tels que des crédits d’impôt et des programmes de financement pour les énergies propres encouragent le développement et la commercialisation de solutions solaires à haut rendement.

Marché américain des cellules solaires tandem

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 35,37 millions de dollars en 2025, ce qui représente environ 13,15 % des ventes du marché mondial.

Europe

L'Europe devrait enregistrer un taux de croissance de 41,29 % dans les années à venir, soit le deuxième plus élevé parmi toutes les régions, atteignant une valorisation de 49,69 millions de dollars en 2025. L'Europe est une région clé pour l'avancement du produit en raison de sa solide base de recherche et de ses efforts de commercialisation à un stade précoce. La région abrite des instituts de recherche de premier plan et des plateformes d'innovation collaborative qui se concentrent sur l'amélioration de l'efficacité, de l'évolutivité et de la stabilité des technologies tandem. La région abrite des instituts de recherche de premier plan et des plateformes d'innovation collaborative qui se concentrent sur l'amélioration de l'efficacité, de l'évolutivité et de la stabilité des technologies tandem.

Marché allemand des cellules solaires tandem

Le marché allemand s’élevait à environ 14,70 millions de dollars en 2025 et est estimé à environ 21,59 millions de dollars d’ici 2026, ce qui représente environ 5,47 % des revenus mondiaux.

Asie-Pacifique

L’Asie-Pacifique a atteint 158,66 millions de dollars en 2025, assurant ainsi la plus grande part de marché. Dans la région, l’Inde a atteint 12,29 millions de dollars en 2025. La région est en train de devenir le principal centre de fabrication et de mise à l’échelle du produit, stimulée par la transition rapide de la Chine des lignes pilotes vers la production industrielle. Les principaux fabricants intègrent des architectures tandem dans les usines de fabrication de silicium existantes à haut volume, permettant une commercialisation plus rapide. Le Japon et la Corée du Sud continuent de contribuer à la recherche sur les matériaux avancés, tandis que l'Inde se positionne comme un futur marché d'adoption à forte demande soutenu par des initiatives de fabrication nationales.

Marché japonais des cellules solaires tandem

Le marché japonais en 2025 s'élevait à environ 19,69 millions de dollars, soit environ 7,32 % du chiffre d'affaires mondial. Le Japon fait progresser les cellules solaires tandem grâce à de solides recherches sur les pérovskites menées par des institutions et des entreprises telles que Panasonic et l'Université de Tokyo. Le pays se concentre également sur des modules tandem légers et flexibles adaptés aux applications urbaines et intégrées aux bâtiments.

Marché chinois des cellules solaires tandem

Le marché chinois devrait être important à l’échelle mondiale, avec des revenus d’environ 99,48 millions de dollars en 2025, soit environ 37,00 % des ventes mondiales.

Marché australien des cellules solaires tandem

Le marché australien en 2025 s'élevait à environ 4,86 millions de dollars, soit environ 1,81 % des revenus mondiaux.

l'Amérique latine

L'Amérique latine devrait connaître une croissance modérée de ce marché au cours de l'étude.

période. Le marché latino-américain a atteint une valorisation de 13,46 millions de dollars en 2025.

La région apparaît comme un marché de déploiement à fort potentiel pour les cellules solaires tandem, stimulé par une forte expansion de l’énergie solaire à grande échelle dans des pays comme le Brésil et le Chili. L'adoption devrait s'accélérer à mesure que les coûts diminuent, la région s'appuyant principalement sur des modules importés à haut rendement.

Marché des cellules solaires tandem au Brésil

Le marché brésilien s'élevait à environ 7,27 millions de dollars en 2025, soit environ 2,70 % des revenus mondiaux.

Moyen-Orient et Afrique

La région Moyen-Orient et Afrique devrait connaître une croissance significative de ce marché au cours de la période de prévision. Le marché du Moyen-Orient et de l'Afrique a atteint une valorisation de 7,64 millions de dollars en 2025. La région connaît un intérêt croissant pour les cellules solaires tandem en raison de projets solaires à grande échelle et de conditions d'irradiation élevées, en particulier dans les pays du CCG. L’adoption devrait augmenter après 2030, alors que la région recherche des technologies plus efficaces pour les méga-installations à grande échelle.

Marché des cellules solaires tandem du CCG

Le marché du CCG s'élevait à environ 3,77 millions de dollars en 2025, soit environ 1,40 % des ventes mondiales.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur les collaborations pour augmenter leur part de marché mondiale

Le marché mondial des cellules solaires tandem présente une structure de marché consolidée, constituée d’acteurs de premier plan tels que Oxford PV, LONGi Green Energy Technology Co., Ltd., Trina Solar Co., Ltd., et d’autres. Les entreprises opérant dans le secteur adoptent des stratégies de croissance ciblées axées sur le renforcement de leur portefeuille de produits, de leurs capacités techniques, de l'expansion de leur présence manufacturière et d'autres domaines.

- Par exemple, en novembre 2023, LONGi a annoncé une percée dans l’efficacité des cellules solaires tandem pérovskite-silicium, atteignant plus de 33 % dans des conditions de laboratoire en collaboration avec des instituts de recherche. La société a également souligné sa feuille de route visant à faire évoluer la technologie tandem via des lignes de production pilotes en Chine. Ce développement reflète l’orientation stratégique de LONGi sur l’intégration d’architectures tandem dans son écosystème existant de fabrication de silicium à haut volume afin d’accélérer la commercialisation.

Parmi les autres acteurs clés du marché mondial figurent Hanwha Qcells, First Solar, Inc., CubicPV et d’autres. Ces entreprises devraient donner la priorité aux lancements de nouveaux produits et aux collaborations afin d’augmenter leur part de marché mondiale au cours de la période de prévision.

LISTE DES PRINCIPALES ENTREPRISES DE CELLULES SOLAIRES TANDEM PROFILÉES

- Oxford PV(ROYAUME-UNI.)

- LONGi Green Energy Technology Co., Ltd. (Chine)

- Trina Solar Co., Ltd. (Chine)

- JinkoSolar Holding Co., Ltd. (Chine)

- Hanwha Qcells(Corée du Sud)

- Premier solaire, Inc.(NOUS.)

- PV cubique(NOUS.)

- Meyer Burger Technology AG (Suisse)

- Panasonic Corporation (Japon)

- Tandem PV, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- juin 2024: CubicPV a annoncé son intention de développer sa technologie solaire tandem pérovskite-silicium, soutenue par des investissements visant à établir des capacités de fabrication pilotes aux États-Unis. La société se concentre sur la combinaison de cellules tandem à haut rendement avec des technologies avancées de plaquettes de silicium. Cette initiative devrait accélérer la transition de l’innovation à l’échelle du laboratoire vers une production commerciale à un stade précoce.

- décembre 2023: JinkoSolar a annoncé ses progrès dans le développement de la technologie de cellules solaires tandem, en se concentrant sur l'amélioration de l'efficacité et de la durabilité grâce à une ingénierie avancée des matériaux. La société a annoncé des recherches en cours sur les structures tandem à base de pérovskite dans le cadre de sa stratégie d'innovation à long terme. JinkoSolar tire parti de son expertise mondiale en matière de fabrication pour explorer la future intégration de cellules tandem dans les modules photovoltaïques de nouvelle génération.

- octobre 2023: Trina Solar a révélé les progrès de son programme de cellules solaires tandem, atteignant des cellules pérovskite-silicium à haut rendement dépassant 30 % lors des tests en laboratoire. La société a mis l’accent sur la production continue à l’échelle pilote et la collaboration avec des partenaires universitaires pour améliorer la stabilité et l’évolutivité. Trina travaille activement à aligner la technologie tandem avec ses plates-formes de fabrication de modules, dans le but d'une intégration progressive dans les gammes de produits commerciaux.

- Septembre 2023 :Hanwha Qcells a étendu ses recherches aux technologies solaires tandem, en se concentrant sur l'intégration pérovskite-silicium pour obtenir des rendements plus élevés. La société a souligné ses investissements dans des installations de R&D en Corée du Sud et en Allemagne pour faire progresser les technologies photovoltaïques de nouvelle génération. Cette initiative s'inscrit dans sa stratégie visant à développer des modules hautes performances et à maintenir sa compétitivité sur un marché solaire en évolution.

- août 2023: First Solar a annoncé des initiatives de recherche explorant les architectures de cellules solaires en tandem, intégrant notamment des couches de pérovskite à ses plates-formes technologiques à couches minces. L'entreprise a mis l'accent sur l'amélioration de l'efficacité tout en maintenant la durabilité à long terme. Ces efforts font partie de la stratégie plus large de First Solar visant à étendre au-delà des modules à couches minces conventionnels les technologies photovoltaïques de nouvelle génération.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des cellules solaires tandem fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 41,24 % de 2026 à 2034 |

| Unité | Valeur (millions USD) |

| Segmentation | Par type, architecture cellulaire, module, application et région |

| Par type |

|

| Par architecture cellulaire |

|

| Par module |

|

| Par candidature |

|

| Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 268,89 millions de dollars en 2025 et devrait atteindre 6 177,84 millions de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 158,66 millions de dollars.

Le marché devrait afficher un TCAC de 41,24 % au cours de la période de prévision.

Le segment des services publics domine le marché par application.

L’augmentation des investissements et le soutien politique aux technologies solaires de nouvelle génération sont les principaux facteurs qui animent le marché.

Oxford PV, LONGi Green Energy Technology Co., Ltd. et Trina Solar Co., Ltd. sont quelques-uns des principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés