Rapport d’analyse de la taille, de la part et de la croissance de l’industrie du marché de la logistique tierce, par mode de transport (chemins de fer, voies aériennes, routes et voies maritimes), par type de service (transport contractuel dédié (DCC), gestion du transport national, gestion du transport international et entreposage et distribution à valeur ajoutée), par industrie (technologique, automobile, vente au détail, fabrication et logistique) et prévisions régionales, 2026-2034

Analyse de la taille et de la part du marché de la logistique tierce

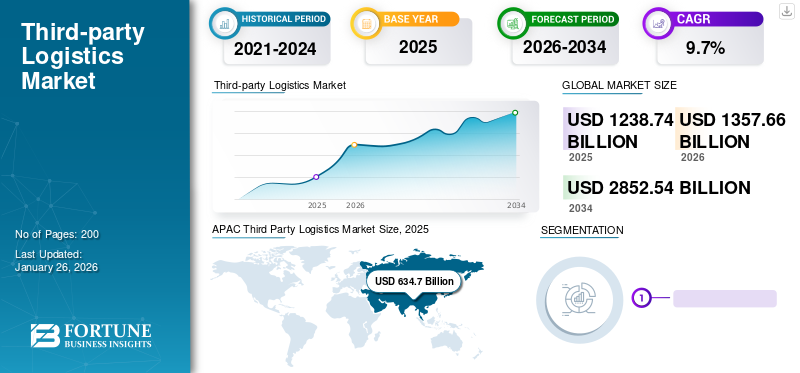

La taille du marché mondial de la logistique tierce était de 1 238,74 milliards de dollars en 2025 et devrait passer de 1 357,66 milliards de dollars en 2026 à 2 852,54 milliards de dollars d’ici 2034, avec un TCAC de 9,7 % au cours de la période 2026-2034. L'Asie-Pacifique a dominé le marché mondial avec une part de 51,24 % en 2025. De plus, le marché de la logistique tierce aux États-Unis devrait connaître une croissance significative, pour atteindre une valeur estimée à 470,3 milliards de dollars d'ici 2032.

Le service logistique tiers est un processus commercial dans lequel les entreprises sous-traitent leurs fonctionnalités de distribution et de logistique à des prestataires de services logistiques experts qui sont activement impliqués et spécialisés dans les opérations de manutention telles que les services d'assemblage, d'entreposage, de transport, de fret et d'expédition. La logistique tierce offre une plus grande flexibilité en réduisant les coûts globaux liés à la distribution et à l'entreposage des marchandises. De plus, il s’agit du modèle économique le plus répandu dans le secteur de la logistique, permettant aux clients de se concentrer sur leur cœur de métier.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché mondial de la logistique tierce (3PL)

- Taille du marché en 2025 : 1 238,74 milliards de dollars

- Taille du marché en 2026 : 1 357,66 milliards de dollars

- Taille du marché prévue pour 2034 : 2 852,54 milliards de dollars

- TCAC : 9,7 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché de la logistique tierce avec une part de 51,24 % en 2025.

- Le segment routier devrait détenir la plus grande part de marché de 38,32 % en 2026.

- Le segment du transport sous contrat dédié (DCC) devrait représenter 36,17 % du marché en 2026.

Asie-Pacifique

L’Asie-Pacifique représentait 634,7 milliards USD en 2025 et devrait atteindre 698,19 milliards USD en 2026. La région devrait enregistrer la croissance la plus rapide au cours de la période de prévision, soutenue par l’expansion des réseaux logistiques et l’augmentation des activités commerciales.

Amérique du Nord

L’Amérique du Nord représentait 282,69 milliards de dollars en 2025 et devrait atteindre 308,83 milliards de dollars en 2026, stimulée par la forte demande en matière de transport et d’entreposage.

Europe

L'Europe représentait 19,22 % du marché mondial en 2025 et devrait atteindre 259,46 milliards de dollars en 2026, soutenu par les opérations logistiques transfrontalières.

NOUS.

Le marché américain de la logistique tierce devrait atteindre 257 milliards de dollars en 2026, conservant ainsi sa position de plus grand marché d’Amérique du Nord.

Japon

Le Japon continue d'être une plaque tournante logistique clé en Asie, soutenu par des infrastructures de transport avancées et des initiatives croissantes d'optimisation de la chaîne d'approvisionnement.

En savoir plus

En raison de la demande croissante des consommateurs, certaines entreprises de logistique proposent des services à valeur ajoutée, notamment la livraison porte-à-porte, le cross-docking, l'approvisionnement et la production de produits, l'emballage et la gestion des stocks. De plus, la disponibilité de services tiers sur mesure et spécifiques à l’industrie auprès de prestataires de services logistiques réputés est le facteur clé de la croissance du marché mondial.

La pandémie de COVID-19 a eu un impact significatif sur le marché de la logistique tierce (3PL). Les perturbations de la chaîne d'approvisionnement, la fermeture des frontières et la demande fluctuante des consommateurs ont entraîné des défis opérationnels pour les fournisseurs 3PL. Cependant, la crise a également accéléré l’adoption de solutions numériques et de logistique de commerce électronique, stimulant la croissance dans certains segments. Alors que les entreprises accordent la priorité à la résilience et à la flexibilité de leurs chaînes d’approvisionnement après la pandémie, les fournisseurs 3PL devraient jouer un rôle central pour permettre des opérations logistiques agiles et efficaces.

Tendances du marché de la logistique tierce

Utilisation accrue de nouvelles technologies émergentes qui changent la donne dans le secteur 3PL pour établir une tendance positive pour la croissance du marché

La technologie joue un rôle important pour les expéditeurs ainsi que pour les prestataires de services. Les expéditeurs dépendent majoritairement de la logistique de tiers pour des solutions technologiques coûteuses et sophistiquées. Les utilisateurs s'appuient également de plus en plus sur leurs prestataires logistiques, experts en gestion d'événements de la chaîne d'approvisionnement (SCEM), en systèmes de gestion du transport (TMS), en systèmes de logistique du commerce international (ITLS) et en systèmes de gestion d'entrepôt (WMS). De plus, les prestataires logistiques de services tiers peuvent également acheter ces technologies/logiciels et les mettre en œuvre dans leurs opérations pour bénéficier d'une productivité maximale. De plus, l’utilisation de ce logiciel de technologie avancée permet de réaliser d’importantes économies en termes d’efficacité opérationnelle. Par exemple, l'entreprise peut bénéficier d'une réduction de 80 % des coûts grâce à cette gestion de la chaîne d'approvisionnement (SCM), à l'ERP cloud, au TMS, aux logiciels basés sur le Web et aux systèmes entièrement automatisés. En outre, la gestion des entrepôts et les systèmes de transport basés sur le Web aident également les entreprises 3PL à atteindre les petits clients. Par exemple, Schneider Logistics utilise un système SUMIT basé sur le Web pour servir un éventail beaucoup plus large de clients de manière rentable. Ainsi, les innovations récentes dans les technologies et les systèmes 3PL visant à faciliter l’opération globale entraîneront un taux de croissance du marché mondial au cours de la période de prévision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché de la logistique tierce

Expansion des activités de commerce électronique et soutien politique pour stimuler la croissance du marché

Alors que les consommateurs se tournent de plus en plus vers les achats en ligne, les entreprises sont obligées d'optimiser leurs chaînes d'approvisionnement pour répondre à la demande croissante de services de livraison rapides et efficaces. La pandémie de COVID-19 a encore accéléré cette tendance, les mesures de confinement et de distanciation sociale ayant entraîné une augmentation des transactions de vente au détail en ligne. Alors que le commerce électronique continue de prospérer, les entreprises sont confrontées au défi d’exécuter les commandes rapidement et de manière rentable, ce qui nécessite souvent d’externaliser les fonctions logistiques vers des prestataires 3PL spécialisés.

L'un des principaux avantages des services 3PL dans l'écosystème du commerce électronique est leur capacité à proposer des solutions évolutives adaptées aux besoins spécifiques des détaillants en ligne. En tirant parti de l'expertise et de l'infrastructure des fournisseurs 3PL, les entreprises peuvent rationaliser leurs opérations de chaîne d'approvisionnement, réduire les délais de livraison et améliorer la satisfaction des clients. Outre le commerce électronique, la mondialisation est devenue un autre moteur important du marché 3PL. À mesure que les entreprises étendent leurs opérations dans de nouvelles régions géographiques, elles ont besoin de partenaires logistiques dotés de l’expertise et de l’infrastructure nécessaires pour naviguer dans des chaînes d’approvisionnement internationales complexes. Cette tendance est particulièrement évidente dans des secteurs tels que l'industrie manufacturière, l'automobile et l'industrie pharmaceutique, où les entreprises s'appuient sur des prestataires 3PL pour gérer le transport transfrontalier, le dédouanement et l'entreposage.

De plus, la complexité croissante des réseaux de chaîne d’approvisionnement et l’accent croissant mis sur la durabilité ont encore alimenté la demande de services 3PL. Les entreprises recherchent des partenaires logistiques qui peuvent les aider à optimiser les itinéraires, à minimiser les émissions de carbone et à réduire les déchets tout au long de la chaîne d'approvisionnement. En externalisant les fonctions logistiques vers des prestataires spécialisés, les entreprises peuvent atteindre une plus grande efficacité et une plus grande responsabilité environnementale. Dans l’ensemble, la croissance rapide du commerce électronique, associée au besoin de solutions logistiques évolutives, flexibles et durables, positionne le marché de la logistique tierce pour une expansion continue dans les années à venir. À mesure que les entreprises s'adaptent aux exigences changeantes de l'économie numérique et du marché mondial, les fournisseurs 3PL sont prêts à jouer un rôle essentiel en favorisant l'innovation dans la chaîne d'approvisionnement et en facilitant des opérations logistiques fluides.

FACTEURS DE RETENUE

Les limitations des infrastructures, la pénurie d’experts en logistique et les problèmes réglementaires peuvent freiner la croissance du marché

Le développement des services logistiques dans les pays en développement reste en retard par rapport aux pays développés. Cette évolution est due au nombre limité de professionnels hautement qualifiés disponibles dans l'industrie. Le manque d’experts en logistique expérimentés limite encore la croissance de ce marché. De même, l’état actuel des infrastructures dans les pays développés, y compris la Chine, est insuffisant pour répondre à la demande de services logistiques avancés. Certains entrepôts dans les pays utilisent/fonctionnent avec des équipements obsolètes. L’infrastructure terrestre ne parvient pas à assurer une connexion efficace avec le centre logistique, ce qui empêche la mise en place d’opérations logistiques intermodales avancées. En outre, la majorité des activités de l'industrie sont contrôlées/régies par le ministère des Transports, la Commission nationale du développement et de la réforme, entre autres. Les différences de politiques entre les différentes autorités gouvernementales exigent que les prestataires de services logistiques emploient des ressources administratives et de gestion supplémentaires. En conséquence, la discontinuité réglementaire pourrait ralentir le rythme de développement du secteur mondial des services logistiques. Ainsi, tous ces facteurs, y compris le moindre contrôle des fabricants sur les services de logistique et de livraison, entravent la croissance du marché mondial.

Analyse de la segmentation du marché de la logistique tierce

Par mode de transport

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment routier domine le marché

Le mode de transport est segmenté en routes, chemins de fer, voies maritimes et voies aériennes.

En 2026, le segment routier devrait détenir la plus grande part de marché, soit 38,32 %, et devrait maintenir sa position sur le marché dans les années à venir. Le besoin de routes en tant que mode de transport dans les industries 3PL a augmenté considérablement en raison de l’amélioration des infrastructures routières et de l’augmentation des échanges transfrontaliers entre les pays enclavés du monde entier. De plus, les prestataires de services 3PL adoptent les dernières solutions informatiques telles que WMS et systèmes de gestion des transports (TMS)fournir des solutions de livraison innovantes aux entreprises propriétaires.

Le chemin de fer est le mode de transport le plus rapide. Les entreprises de prestataires logistiques améliorent leurs services pour offrir une fiabilité et une efficacité accrues. Par exemple, en octobre 2019, UPS, leader mondial de la logistique, a ouvert son 2sdla plus grande installation d'exploitation de paquets de réseau basée aux États-Unis pour le fret ferroviaire.

La Voie maritime est l'un des modes de transport les plus coûteux. Des entreprises de premier plan concluent une coentreprise pour opérer dans diverses régions en utilisant les opérations de transport maritime. Diverses compagnies aériennes lancent des vols logistiques afin de fournir des services de transport rapides et urgents à travers les pays.

- Par exemple, en mai 2023, le fournisseur de solutions logistiques intégrées Mahindra Logistics Ltd. (MLL) a annoncé le début des opérations d'affrètement de fret au Moyen-Orient. Les Émirats arabes unis sont devenus le troisième partenaire commercial de l'Inde au cours des années 2021-2022. Dubaï est également devenue une plaque tournante du commerce mondial et régional. Mahindra Logistics desservira la vaste région du Moyen-Orient depuis ses opérations de Dubaï.

Par type de service

Le segment de gestion des transports intérieurs (DTM) détiendra la plus grande part de marché

Le marché est segmenté en transport contractuel dédié (DCC), gestion du transport national, gestion du transport international, entreposage et distribution à valeur ajoutée en fonction du type de service.

Les fournisseurs de services DCC permettent une meilleure utilisation du capital et une meilleure intégration de la gestion des transports pour leurs clients, ce qui les aide à se concentrer sur les problèmes commerciaux fondamentaux et sur l'utilisateur final, favorisant ainsi l'adoption d'un service de transporteur sous contrat dédié. La gestion des transports intérieurs consiste en un flux de marchandises entre les États d’une même nation. Les entreprises participent également activement au développement de leurs activités nationales. Le segment du transport contractuel dédié (DCC) représentera 36,17 % de part de marché en 2026.

- Par exemple, en juillet 2023, le groupe DHL a acquis le fournisseur turc de services de colis MNG Kargo et ses filiales. MNG Kargo est l'un des principaux fournisseurs de services de colis en Turquie, et le marché des colis et du commerce électronique connaît une croissance rapide. Avec cette acquisition, le groupe DHL s'assure une position de leader sur le marché national des colis en plein développement et crée des synergies supplémentaires pour l'entreprise.

La gestion du transport international gère le flux de produits tout au long de la chaîne d'approvisionnement jusqu'aux clients en traversant les frontières internationales. La gestion des transports efficace due à l’adoption de technologies automatisées, à l’augmentation des activités commerciales entre les nations et à l’amélioration des infrastructures logistiques contribuent à accroître la part du segment de la gestion des transports internationaux.

La montée en puissance de la pénétration des systèmes de distribution d’entrepôt entièrement automatisés est extrêmement faible, ce qui devrait offrir une opportunité de croissance remarquable aux principaux acteurs opérant sur le marché.

Par analyse de l’industrie

Les ventes de produits électroniques en plein essor favoriseront la croissance du marché du segment technologique

L'augmentation des tendances du secteur en matière de commande de biens, de produits tels que les téléphones mobiles, les ordinateurs et autres produits électroniques sur les sites Web de commerce électronique, ainsi que la pénétration croissante d'Internet dominent ce segment. De nombreux constructeurs automobiles sont impliqués dans de multiples stratégies avec des prestataires de services, et le 3PL permet aux acteurs de l'industrie automobile de répondre plus efficacement à la demande croissante des consommateurs à travers le monde. Les prestataires de services logistiques tiers devenaient une priorité essentielle pour les détaillants et devaient répondre rapidement à la demande. Des entreprises géantes, dont DHL, Amazon et d’autres, ont mis en place une stratégie consistant à expédier les marchandises en une à deux heures dans certaines grandes villes. Ainsi, la stratégie des détaillants offre une opportunité de croissance remarquable aux prestataires de services. Le secteur de la logistique manufacturière s'appuie sur les services 3PL, y compris l'approvisionnement en matières premières, pour livrer le produit souhaité aux clients finaux avec un processus de chaîne d'approvisionnement complexe. Ainsi, il a largement dominé le marché et devrait connaître une croissance significative à l’avenir. Le segment technologique représentera 24,67 % de part de marché en 2026.

APERÇU RÉGIONAL

APAC Third Party Logistics Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Marché Asie-Pacifique de la logistique tierce (3PL)

La région Asie-Pacifique devrait connaître la croissance la plus rapide sur ce marché au cours de la période de prévision. L'Asie-Pacifique représentait 634,7 milliards de dollars en 2025, soit 51,24 % de la part de marché mondiale, et devrait atteindre 698,19 milliards de dollars en 2026. La région a observé une croissance robuste, tirée par les initiatives du secteur du commerce électronique visant à intégrer des projets d'entrepôts et leurs solutions dans la chaîne d'approvisionnement par les entreprises régionales. En outre, la collaboration des sociétés de services logistiques avec les sociétés de transport alimente la croissance du marché de la logistique tierce en Asie-Pacifique. Le marché japonais devrait atteindre 168,14 milliards USD d'ici 2026, le marché chinois devrait atteindre 332 milliards USD d'ici 2026 et le marché indien devrait atteindre 28,29 milliards USD d'ici 2026.

Marché de la logistique tierce (3PL) en Amérique du Nord

Le marché nord-américain a généré 282,69 milliards USD en 2025, ce qui représente 22,82 % du paysage du marché mondial, et devrait atteindre 308,83 milliards USD en 2026. Le marché nord-américain devrait afficher une croissance remarquable en raison d'un partenariat accru entre les principaux fournisseurs de services logistiques pour intégrer de nouveaux projets. En outre, la création d’une coentreprise pour opérer sur le marché et l’intégration de nouveaux services pour desservir les pays alimentent la croissance du marché régional. Le marché américain devrait atteindre 257 milliards de dollars d’ici 2026.

Marché européen de la logistique tierce (3PL)

L'Europe a contribué à hauteur de 19,22 % au marché mondial en 2025, avec une valorisation de 238,05 milliards de dollars, et devrait atteindre 259,46 milliards de dollars en 2026. L'Europe devrait connaître un essor du marché en raison de l'adoption croissante de technologies dans le domaine de la logistique, de l'essor du secteur alimentaire et de l'épicerie en Europe et de la hausse du marché du commerce électronique. Ces facteurs offriront d’immenses opportunités de croissance pour que le marché prospère. L’acquisition de services logistiques par des géants des fournisseurs 3PL et de grandes installations de stockage stimulera la croissance du marché. L'attention croissante portée aux convois de camions par les prestataires logistiques et la croissance de l'économie influenceront considérablement la croissance du marché. Le marché britannique devrait atteindre 40,72 milliards de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 73,83 milliards de dollars d'ici 2026.

Reste du monde

En 2025, le marché du Reste du Monde s'élevait à 83,3 milliards USD, soit 6,72 % de la demande mondiale, et devrait atteindre 91,18 milliards USD en 2026. Le reste du monde contribue actuellement moins que l'autre région ; cependant, il devrait contribuer de manière significative à la croissance du marché.

Liste des entreprises clés sur le marché de la logistique tierce

Stratégies d’acquisition de nombreux acteurs tiers du marché de la logistique pour améliorer les perspectives du marché

C.H Robinson est l'un des fournisseurs américains de services de transport multimodal également engagé dans des services à des tiers. L'entreprise fournit des services de transport de marchandises, de courtage et d'entreposage, de gestion du transport et bien d'autres. En mars 2020, la société a annoncé l'acquisition de Prime Distribution Services (« Prime »), un fournisseur de services à valeur ajoutée en Amérique du Nord, auprès de Roadrunner Transportation, pour une valeur de 220 millions de dollars.

En septembre 2021, Maersk a acquis une startup portugaise spécialisée dans la logistique et envisageant d'utiliser sa technologie au profit de son activité. Par ailleurs, en septembre 2020, la société A.P. Moller – Maersk a acquis le spécialiste européen des services douaniers KGH Customs Services afin d'améliorer encore son offre de logistique et de services.

LISTE DES ENTREPRISES CLÉS PROFILÉES

- Groupe DHL (Bonn, Allemagne)

- Kuehne + Nagel (Schindellegi, Suisse)

- C.H. Robinson (Minnesota, États-Unis)

- Ceva Logistique (Marseille, France)

- FedEx Corporation (Tennessee, États-Unis)

- Nippon Express (Tokyo, Japon)

- DB Schenker (Essen, Allemagne)

- UPS(Géorgie, États-Unis)

- JB Hunt (Arkansas, États-Unis)

- Panalpina (Bâle, Suisse)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2024 :DHL, basé en Allemagne, s'est associé à la société de revente en tant que service Reflaunt. Dans le cadre d'un partenariat avec le fournisseur de services de revente Reflaunt, la société proposera des solutions de traitement des commandes, d'expédition et de plate-forme aux clients de marque intéressés à se lancer dans le secteur de l'occasion.

- Janvier 2024 :C.H. Robinson est devenu le premier prestataire logistique tiers à adopter une nouvelle version électronique d'un document d'expédition essentiel ; C.H. Robinson a fait progresser la numérisation du secteur des lots partiels en mettant en œuvre un eBOL avec 10 des principaux transporteurs LTL et est en cours avec quatre autres. Les normes pour l’eBOL ont été élaborées par le Digital LTL Council du NMFTA, créant ainsi une plus grande efficacité et une visibilité en temps réel pour les expéditeurs LTL.

- Novembre 2023 :DHL a déployé 1 000 robots d'entrepôt en vue d'étendre l'automatisation des entrepôts. Ce partenariat avec Autostore s'étend depuis plus de 12 ans alors que les entreprises s'efforcent de redéfinir l'avenir de l'entreposage avec le déploiement. DHL est déjà impliqué dans neuf projets opérationnels d'entrepôts AutoStore à Singapour, aux États-Unis et en Allemagne, et quatre autres sont en phase de planification.

- Juillet 2023 :A.P. Moller-Maersk, société mondiale de logistique intégrée, a ouvert les portes de son troisième site d'entreposage et de distribution (W&D) à Dubaï, aux Émirats arabes unis, qui est également son premier entrepôt frigorifique dans le pays, réparti sur 13 000 m² dans la ville industrielle de Dubaï. Il est stratégiquement situé pour la connectivité au port de Jebel Ali, à l'aéroport international d'Al Maktoum, à un accès routier direct à travers les Émirats arabes unis et à un terminal de fret Etihad Rail.

- Juin 2023 :DHL Supply Chain a conclu un accord avec Vizient, la plus grande société d'amélioration des performances des soins de santé axée sur ses membres aux États-Unis. L'accord permet aux membres de Vizient, y compris les systèmes hospitaliers et les fournisseurs de soins de santé, d'accéder davantage aux meilleures solutions de services logistiques de chaîne d'approvisionnement de services logistiques tiers (3PL) fournies par DHL Supply Chain.

COUVERTURE DU RAPPORT

Le rapport sur le marché de la logistique tierce fournit une analyse détaillée du marché et se concentre sur les aspects cruciaux tels que les principales entreprises, les types de services et les principales applications de produits. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs ci-dessus, le rapport englobe plusieurs facteurs contribuant à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 9,7 % (2026-2034) |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par mode de transport

|

|

Par type de service

|

|

|

Par industrie

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 1 238,74 milliards de dollars en 2025 et devrait atteindre 2 852,54 milliards de dollars d’ici 2034.

En 2025, la zone Asie-Pacifique représentait 634,7 milliards de dollars.

Le marché devrait croître à un TCAC de 9,7 % et affichera une croissance constante au cours de la période de prévision (2026-2034).

Le segment routier est le segment leader de ce marché.

Expansion des activités de commerce électronique et soutien politique pour stimuler la croissance du marché

FedEx Corporation est le principal acteur du marché mondial.

L’APAC a dominé la part de marché en 2025.

Les États-Unis et la Chine sont des marchés matures clés sur le marché mondial.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.