Taille du marché de l’emballage en fer blanc, part et analyse de l’industrie, par type de produit (canettes, boîtes et conteneurs, seaux, autres), par épaisseur (inférieure à 0,15 mm, 0,15 à 0,30 mm et plus de 0,30 mm), par industrie d’utilisation finale (aliments [aliments transformés, collations, boulangerie et confiserie, huile comestible et autres], boissons [alcoolisées, non alcoolisées], peinture, produits chimiques et Autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

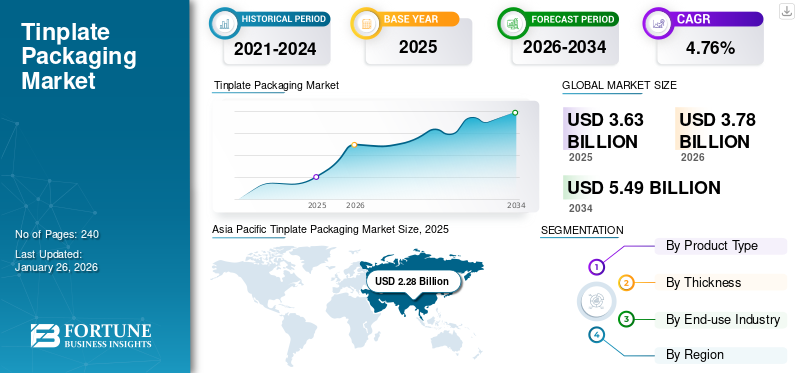

La taille du marché mondial des emballages en fer blanc était évaluée à 3,63 milliards USD en 2025. Le marché devrait passer de 3,78 milliards USD en 2026 à 5,49 milliards USD d’ici 2034, avec un TCAC de 4,76 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché de l’emballage en fer blanc avec une part de marché de 63,33 % en 2025. De plus, le marché de l’emballage en fer blanc aux États-Unis devrait connaître une croissance significative, atteignant une valeur estimée à 425,71 millions de dollars d’ici 2032, stimulé par la demande croissante d’aliments emballés et transformés parmi les consommateurs.

Le fer blanc est produit à partir d'acier comme matière première, ce qui confère un aspect robuste et brillant à un produit d'emballage à base de fer blanc. Le fer blanc est utilisé pour l'emballage d'aliments en conserve, de boissons, de produits chimiques, de peintures etproduits de beauté. La capacité du matériau à résister à des pressions, des températures et des dommages physiques élevés pendant le processus de fabrication et le transport alimente la croissance de ce marché. De plus, la recyclabilité élevée, la durabilité et la facilité d’impression sont quelques-uns des facteurs qui stimulent les ventes du produit.

La pandémie de COVID-19 a eu des impacts modérés sur ce marché, car la demande d’aliments de longue conservation contenant des produits en conserve augmentait à mesure que les consommateurs s’approvisionnaient en produits de première nécessité et en produits ayant une durée de conservation plus longue en raison des confinements et des perturbations de la chaîne d’approvisionnement. Dans le même temps, le marché était confronté à des défis dus à la pénurie de matières premières, à la production d’emballages entravée et à la fermeture temporaire des points de vente. La pandémie a eu un impact sur les préférences des consommateurs et les a orientés vers la consommation d’aliments emballés et transformés. De plus, la réduction des activités d’infrastructure a également affecté négativement la croissance de ce marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu du marché mondial des emballages en fer blanc

Taille et prévisions du marché :

- 2025 : 3,63 milliards de dollars

- 2026 : 3,78 milliards de dollars

- 2034 : 5,49 milliards de dollars

- TCAC (2026-2034) : 4,76 %

- Marché américain (2026) : 0,32 milliard USD

Part de marché :

- L’Asie-Pacifique a dominé le marché de l’emballage en fer blanc avec une part de 63,33 % en 2026, soutenue par l’urbanisation croissante, les revenus disponibles et la consommation d’aliments en conserve.

- Le marché américain de l’emballage en fer blanc devrait atteindre 425,71 millions de dollars d’ici 2032, stimulé par la demande croissante des consommateurs pour des produits alimentaires emballés et transformés.

Aperçus régionaux :

- Asie-Pacifique : dominée avec une part de 49,70 % en 2024.

- Amérique du Nord : Croissance tirée par la demande d’aliments transformés.

- Europe : tirée par une forte consommation de boissons et des tendances en matière de développement durable.

- Amérique latine : croissance modérée due au développement des infrastructures.

- Moyen-Orient et Afrique : croissance constante grâce au développement économique et à la sensibilisation au développement durable.

Tendances du marché de l’emballage en fer blanc

La prise de conscience croissante des avantages des aliments en conserve deviendra une tendance majeure du marché

Les boîtes de conserve en fer blanc contribuent à prolonger la durée de conservation des produits alimentaires et des boissons en les protégeant de la détérioration, de l'oxydation et de la contamination microbienne. Le joint hermétique de ces boîtes évite l'entrée d'air et de bactéries et préserve ainsi pendant longtemps la fraîcheur et la valeur nutritionnelle du contenu. Par conséquent, les boîtes de conserve protègent les propriétés organoleptiques des aliments et garantissent la sécurité de la texture, des saveurs et des nutriments pendant une période prolongée.

Les canettes sont soumises à des processus de production stricts pour maintenir leur intégrité et leur sécurité en tant qu'emballage alimentaire. Fabriqués à partir de matériaux de qualité alimentaire, ils sont conçus pour survivre aux températures élevées pendant la mise en conserve sans laisser de substances nocives pénétrer dans les aliments. De plus, les techniques modernes de conservation, notamment la stérilisation etemballage sous vide, améliorent encore la sécurité alimentaire en excluant les bactéries et les enzymes nocives qui peuvent provoquer des maladies d'origine alimentaire ou la détérioration.

Les aliments vendus en boîtes de conserve offrent plusieurs avantages qui en font un choix privilégié pour les consommateurs, les producteurs et l'environnement. Qu'il s'agisse de préserver la valeur nutritionnelle et la fraîcheur ou d'améliorer la commodité, la durabilité et la polyvalence, les boîtes de conserve jouent un rôle essentiel dans l'emballage et le stockage des aliments. Ainsi, la demande croissante d’emballages pratiques et hautement recyclables apparaît comme une tendance majeure sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché de l’emballage en fer blanc

Augmenter la demande d’emballages en fer blanc dans l’industrie agroalimentaire pour alimenter la croissance du marché

Les emballages en fer blanc offrent des propriétés de protection et de conservation exceptionnelles, gardant les aliments et les boissons frais et protégés de l'environnement extérieur. Ce type d'emballage empêche la lumière, l'humidité, l'oxygène et d'autres éléments d'avoir un impact sur la qualité et la durée de conservation des produits emballés. Cela est important pour les produits périssables, tels que les légumes, les fruits, la viande et les fruits de mer en conserve. Ainsi, la demande et la consommation croissantes de ces produits alimentaires en raison de l’augmentation de la population mondiale renforceront la croissance du marché de l’emballage en fer blanc.

L'un des facteurs les plus essentiels dans l'industrie de l'emballage en fer blanc est la demande croissante dealiments emballéset des boissons. Alors que les modes de vie s’accélèrent progressivement, les consommateurs recherchent des options pratiques et prêtes à manger qui offrent à la fois qualité et commodité. L'emballage en fer blanc offre une solution idéale pour préserver la fraîcheur et l'intégrité des aliments, prolonger leur durée de conservation et garantir la sécurité et l'hygiène. En outre, la croissance des achats d'épicerie en ligne a accru la demande de solutions d'emballage durables et sûres et accéléré l'utilisation des plaques en fer blanc dans l'industrie de l'emballage.

Sensibiliser davantage aux produits d’emballage durables pour contribuer à la croissance du marché

Les emballages en fer blanc sont 100 % recyclables, ce qui signifie qu'ils peuvent être collectés, traités et réutilisés pour créer de nouveaux produits sans compromettre leur qualité et leurs propriétés. Le recyclage permet d'économiser les ressources naturelles, de réduire la consommation d'énergie et de minimiser l'impact environnemental des déchets d'emballage. Ainsi, cet emballage soutient les principes de l’économie circulaire en favorisant un système en boucle fermée et en réduisant la dépendance aux matières premières, renforçant ainsi la croissance de ce marché.

Ce type d'emballage offre une durabilité et une protection du produit exceptionnelles, minimisant les risques de dommages, de détérioration et de perte du produit pendant le transport, le stockage et la manipulation. La longue durée de vie des produits emballés en boîte contribue à réduire le gaspillage alimentaire, facteur important de dégradation de l’environnement. En prolongeant la durée de conservation des produits emballés, les emballages en fer blanc soutiennent les objectifs de développement durable et réduisent le besoin de remplacement fréquent des produits.

Les avantages durables de l'emballage en fer blanc, tels que l'efficacité des ressources, la recyclabilité, la durabilité, les propriétés de protection, une empreinte carbone réduite et une gestion efficace de la fin de vie, le rendent adapté aux clients, fabricants et décideurs soucieux de l'environnement. Alors que la durabilité devient de plus en plus cruciale dans les décisions d’emballage, l’emballage en fer blanc apporte une solution convaincante pour répondre aux problèmes environnementaux liés aux déchets d’emballage, contribuant ainsi à la croissance de ce marché.

FACTEURS DE RETENUE

Présence de substituts pour entraver la croissance du marché

Matériaux d'emballage alternatifs, tels quealuminium, le plastique et le papier offrent une gamme de propriétés et de caractéristiques plus large que la tôle. Par exemple, le plastique offre des emballages légers et flexibles, tandis que l’aluminium offre d’excellentes propriétés de protection et de recyclabilité. Les emballages en fer blanc peuvent avoir du mal à répondre aux exigences spécifiques en matière d'emballage et de performances pour des applications ou des industries particulières, limitant ainsi leur applicabilité et leur compétitivité sur le marché.

Le coût des emballages en fer blanc par rapport à leurs substituts constitue un obstacle majeur, en particulier sur les marchés ou les secteurs sensibles aux prix. Le fer blanc offre des propriétés de recyclabilité, de durabilité et de protection, mais ses coûts de fabrication peuvent être plus élevés que ceux de certains matériaux alternatifs, tels que le plastique ou le carton. Les producteurs doivent gérer soigneusement les coûts de production, optimiser les processus et mettre en œuvre des mesures de réduction des coûts pour rester compétitifs. Le prix plus élevé et la rentabilité moindre par rapport aux matériaux d’emballage alternatifs entraveront la croissance de ce marché.

Analyse de la segmentation du marché de l’emballage en fer blanc

Analyse par type de produit

La recyclabilité facile des canettes améliore leur adoption

En fonction du type de produit, le marché est segmenté en canettes, boîtes et conteneurs, seaux et autres. La canette est le segment dominant de ce marché avec une part de 27,99 % en 2026. La demande croissante de canettes est due à leurs excellentes propriétés de stockage et de protection, leur polyvalence, leur durabilité et leur commodité. À mesure que les préférences des consommateurs évoluent et que les préoccupations environnementales augmentent, la demande de fer blanc augmente, alimentant ainsi la croissance du segment.

Les seaux constituent le deuxième segment dominant du marché. Les seaux en fer blanc résistent à la corrosion, ce qui les rend adaptés au conditionnement de substances corrosives ou réactives susceptibles de dégrader d'autres types de matériaux d'emballage. L’utilisation croissante de seaux en fer blanc dans l’industrie de la peinture favorise également la croissance du segment.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse d'épaisseur

Les produits d'une épaisseur de 0,15 mm à 0,30 mm gagnent en popularité en raison de leur utilisation dans plusieurs industries d'utilisation finale

En fonction de l'épaisseur, le marché est segmenté en moins de 0,15 mm, 0,15 à 0,30 mm et plus de 0,30 mm. Les feuilles de fer blanc dans la plage d'épaisseur de 0,15 à 0,30 mm dominent la part de marché de 27,41 % en 2026. Ces feuilles ont un poids moindre par rapport aux dimensions plus épaisses, ce qui favorise leur utilisation pour fabriquer des solutions d'emballage plus légères et plus portables. L'utilisation d'une feuille plus fine minimise l'utilisation de matériaux et le poids total des colis, ce qui peut entraîner des économies de coûts de transport, de stockage et de logistique, stimulant ainsi la croissance de ce segment.

Les épaisseurs inférieures à 0,15 mm constituent le deuxième segment dominant du marché. Ces feuilles ont plusieurs applications dans différentes industries d'utilisation finale, notamment dans l'emballage de produits de soins personnels et d'articles de confiserie, renforçant ainsi la croissance de ce segment.

Analyse de l'industrie d'utilisation finale

Les propriétés de conservation supérieures du fer blanc stimulent leur utilisation dans l'industrie alimentaire

Basé sur l’industrie d’utilisation finale, le marché est segmenté en aliments [aliments transformés, collations, boulangerie et confiserie, huile comestible, autres], boissons [alcoolisées, non alcoolisées], peinture, produits chimiques et autres. L'alimentation est le segment dominant de ce marché avec une part de 21,60 % en 2026. La forte demande d'emballages en fer blanc dans l'industrie alimentaire est due à ses propriétés de conservation, de sécurité et d'hygiène. De plus, la demande de canettes augmente également dans l’industrie des boissons, ce qui stimulera la progression du segment.

La peinture est le deuxième segment dominant du marché. L’urbanisation et l’industrialisation croissantes ont accru la demande d’infrastructures, entraînant la croissance de l’industrie de la peinture. Les propriétés de résistance à la corrosion des seaux en fer blanc stimuleront le développement de ce segment.

APERÇU RÉGIONAL

Le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asia Pacific Tinplate Packaging Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

En 2025, le marché de l'Asie-Pacifique s'élevait à 2,28 milliards de dollars, soit 63,33 % de la demande mondiale, et devrait atteindre 2,4 milliards de dollars en 2026. L'augmentation du revenu disponible, la croissance de la population et l'urbanisation croissante ont conduit à la consommation d'aliments en conserve. Par ailleurs, la prise de conscience croissante deemballage durableLes produits destinés à réduire les déchets d’emballage augmentent la croissance du marché régional.

Amérique du Nord

Le marché en Amérique du Nord a atteint 0,46 milliard de dollars en 2025, soit 12,52 % du chiffre d'affaires total du marché, et devrait atteindre 0,47 milliard de dollars en 2026. L'Amérique du Nord est la deuxième région dominante, car l'évolution du mode de vie et la préférence croissante pour les aliments emballés et transformés stimulent la croissance du marché dans cette région.

Europe

L'Europe a contribué pour environ 0,37 milliard de dollars au marché mondial en 2025, soit une part de 10,02 %, et devrait atteindre 0,38 milliard de dollars en 2026. L'Europe connaît également une croissance significative. La consommation croissante de boissons alcoolisées, associée à la forte demande de produits innovants et durables, stimule le développement du marché dans cette région.

l'Amérique latine

Le marché de l'Amérique latine représentait 0,32 milliard de dollars en 2025, soit 8,86 % de l'industrie mondiale, et devrait atteindre 0,34 milliard de dollars en 2026. L'Amérique latine devrait connaître une croissance modérée au cours de la période de prévision en raison de la croissance des activités d'infrastructure dans la région.

Moyen-Orient et Afrique

Le Moyen-Orient et l'Afrique ont maintenu une forte présence sur le marché mondial, atteignant 0,2 milliard de dollars en 2025, soit une part de 5,28 %, et devraient atteindre 0,2 milliard de dollars en 2026. Le Moyen-Orient et l'Afrique devraient croître à un rythme constant en raison du développement économique et de la sensibilisation croissante aux produits durables.

Liste des entreprises clés sur le marché de l’emballage en fer blanc

Les principaux acteurs du marché seront témoins d’opportunités de croissance significatives

Le marché mondial de l’emballage en fer blanc est très fragmenté et compétitif. En termes de parts de marché, quelques acteurs majeurs dominent le marché en proposant des solutions de packaging innovantes. Ils se concentrent constamment sur l’expansion de leur clientèle dans toutes les régions grâce à l’innovation.

Les principaux acteurs du marché comprennent CPMC Holdings Limited, Tata Steel, AJ Packaging Limited, ColepPackaging, ArcelorMittal et d’autres. De nombreux autres acteurs du secteur se concentrent sur la fourniture de solutions d’emballage avancées.

Liste des principales entreprises profilées :

- CPMC Holdings Limited (Chine)

- Acier Tata (Inde)

- AJ Emballage Limité(Inde)

- ColepEmballage(Portugal)

- ArcelorMittal(Luxembourg)

- Toyo Kohan Co., Ltd.(Japon)

- United States Steel Corporation (États-Unis)

- Crown (États-Unis)

- Italtin S.r.l. (Italie)

- Mauser Packaging Solutions (États-Unis)

- Nampak Ltd. (Afrique du Sud)

- GM Metal Packaging Limited (Chine)

- Ton Yi Industrial (Taïwan)

- Hindustan Tin Works Ltd (Inde)

- NCI Emballage (Australie)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Février 2024 -Les régulateurs chinois ont autorisé China Baowu Steel Group à acquérir CPMC Holdings, l'un des plus grandsemballage métalliqueentreprises. Cette acquisition aidera China Baowu Steel Group à accroître sa clientèle dans l’industrie des conserves métalliques et à accroître la rentabilité de l’entreprise.

- juillet 2023 -Tata Steel s'est associé à sa filiale Tinplate Company of India pour recycler les boîtes de conserve afin d'éviter leur réutilisation en raison de problèmes de santé et de sécurité. De telles initiatives sensibiliseront davantage le public et établiront également de nouvelles normes pour les autres concurrents.

- Août 2021 -Crown Holdings a annoncé avoir finalisé la vente de son activité européenne de fer blanc à KPS Capital Partners, LP, Crown conservant une participation de 20 % dans l'entreprise.

- Février 2020 -Hoffmann a introduit des boîtes de conserve en fer blanc contenant de l'acier 100 % recyclé pour diverses industries et applications. Les canettes sont idéales pour emballer des produits biologiques et spécialisés haut de gamme, notamment du thé, du café, des aliments pour nourrissons, de la poudre dentifrice et des cosmétiques secs ou pâteux.

- avril 2019 -Crown a lancé des boîtes de forme ronde à carrée pour le marché du luxe, notammentconfiserie, thé, biscuits et cosmétiques. Les canettes sont composées de matériaux 100% recyclables.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects critiques tels que les principales entreprises, le paysage concurrentiel, les types de produits/services, l’analyse des cinq forces de Porter et les principales industries d’utilisation finale du produit. En outre, il offre un aperçu des tendances du marché et met en évidence les développements essentiels du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4,76 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) et volume (milliards d'unités) |

|

Segmentation |

Par type de produit

|

|

Par épaisseur

|

|

|

Par secteur d'utilisation finale

|

|

|

Par région

|

Questions fréquentes

L'étude de Fortune Business Insights montre que le marché était évalué à 3,63 milliards de dollars en 2025.

Le marché devrait enregistrer un TCAC de 4,76 % au cours de la période de prévision.

La taille du marché de la région Asie-Pacifique était évaluée à 2,28 milliards de dollars en 2025.

En fonction du type de produit, le segment des canettes domine la part de marché mondiale en raison de sa facilité de recyclage.

La taille du marché mondial devrait atteindre une valorisation de 5,49 milliards USD d’ici 2034.

Les principaux moteurs du marché sont la demande croissante d’emballages en fer blanc dans l’industrie agroalimentaire et la sensibilisation croissante aux produits d’emballage durables.

Les principaux acteurs du marché sont CPMC Holdings Limited, Tata Steel, AJ Packaging Limited, ColepPackaging et ArcelorMittal, entre autres.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 240

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés