Taille du marché de l’assurance-crédit commercial, part et analyse de l’industrie, par couverture (couverture du chiffre d’affaires total et couverture de l’acheteur unique), par taille de l’entreprise assurée (PME et grandes entreprises), par secteur vertical (fabrication, vente au détail, alimentation et boissons, automobile, informatique et télécommunications, et autres (énergie, etc.)) et prévisions régionales, 2026-2034

TAILLE DU MARCHÉ DE L’ASSURANCE-CRÉDIT COMMERCIAL ET PERSPECTIVES FUTURES

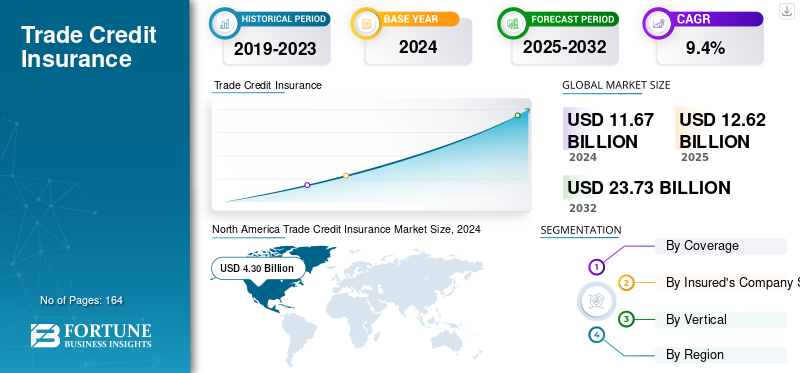

La taille du marché mondial de l’assurance-crédit commercial était évaluée à 12,62 milliards USD en 2025. Le marché devrait passer de 13,69 milliards USD en 2026 à 29,18 milliards USD d’ici 2034, avec un TCAC de 9,9 % au cours de la période de prévision. L’Amérique du Nord dominait le marché de l’assurance-crédit commercial avec une part de marché de 36,80 % en 2025.

L'assurance-crédit commercial (TCI) protège les entreprises du risque de non-paiement des clients pour des biens ou des services fournis à crédit. Il prévoit une compensation au vendeur pour un pourcentage de la dette impayée si un client devient insolvable ou en défaut de paiement.

Le marché connaît une croissance en raison de plusieurs facteurs tels que l’incertitude économique croissante, la mondialisation, la croissance des petites et moyennes entreprises (PME) et les progrès technologiques. TCI protège les entreprises contre le risque de non-paiement des clients, ce qui favorise une plus grande stabilité financière et une plus grande confiance dans les transactions commerciales.

Les principaux acteurs du marché sont Allianze Trade, Atradius N.V., Coface, American International Group, Zurich, Chubb, QBE Insurance Group Limited.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de l’assurance-crédit commercial

- Taille du marché en 2025 : 12,62 milliards de dollars

- Taille du marché en 2026 : 13,69 milliards de dollars

- Taille du marché prévue pour 2034 : 29,18 milliards de dollars

- TCAC : 9,9 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de l’assurance-crédit commercial avec une part de 36,80 % en 2025.

- L’ensemble du segment de couverture du chiffre d’affaires devrait représenter une part de 69,13 % en 2026.

- Le segment manufacturier détenait la plus grande part de marché en 2024.

Asie-Pacifique

L’Asie-Pacifique a généré 2,82 milliards de dollars en 2025 et devrait atteindre 3,09 milliards de dollars en 2026.

Amérique du Nord

L’Amérique du Nord a généré 4,65 milliards de dollars en 2025 et devrait atteindre 5,04 milliards de dollars en 2026.

Europe

L’Europe représentait 3,29 milliards USD en 2025 et devrait atteindre 3,58 milliards USD en 2026.

NOUS.

Le marché de l’assurance-crédit commercial devrait atteindre 4,07 milliards USD en 2026.

Japon

Le marché de l’assurance-crédit commercial devrait atteindre 0,67 milliard de dollars en 2026.

En savoir plus

Impact de la génération IA

Gen AI remodèle le marché en transformant l'évaluation des risques et la gestion des réclamations

L'IA générative remodèle le secteur de l'assurance-crédit commercial en transformant l'évaluation des risques et la gestion des réclamations. AvancéGénAILes modèles évaluent en permanence les volumes massifs de données structurées et non structurées disponibles depuis les états financiers et les flux commerciaux jusqu'aux actualités mondiales afin d'identifier les indicateurs d'alerte précoce de la détresse des acheteurs et du risque de crédit en général. En effectuant une surveillance proactive, les assureurs sont en mesure d'améliorer les processus de décision de souscription et de maintenir la performance de leur portefeuille. Dans le processus de gestion des réclamations, GenAI automatise les vérifications, documente et gère le tri des dossiers, le tout avec des réductions idéalement significatives des délais de règlement. En augmentant la précision, la transparence et l'efficacité opérationnelle, les assureurs seront aidés à moderniser le processus de réclamation et à offrir une protection contre le risque de crédit plus rapide, basée sur les données et plus fiable.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

L’augmentation des défauts de paiement et la volatilité du commerce mondial stimulent la croissance du marché

La croissance du marché de l’assurance-crédit commercial est tirée par l’augmentation des défauts de paiement et la volatilité croissante du commerce mondial. Alors que les entreprises sont confrontées à des risques d’insolvabilité croissants, à des perturbations dans la chaîne d’approvisionnement et à des incertitudes géopolitiques, la protection des comptes clients est devenue un besoin urgent. L'assurance-crédit commercial permet aux entreprises de réduire les risques de non-paiement, de protéger le fonds de roulement et d'assurer la liquidité. En outre, les assureurs ont amélioré leurs systèmes d’évaluation des risques et leurs solutions de couverture personnalisables pour stimuler une plus grande adoption. Grâce à sa capacité à assurer la stabilité dans des conditions difficiles et à donner accès au financement du commerce, l’assurance-crédit commercial devient un outil essentiel pour maintenir la confiance des entreprises et la résilience du commerce mondial.

Restrictions du marché

Des taux de sinistres volatils et une sensibilisation limitée des PME pour entraver la croissance du marché

Les taux de sinistres volatils et la sensibilisation limitée des petites et moyennes entreprises (PME) restent les principales contraintes du secteur de l'assurance-crédit commercial. En période de ralentissement économique, l’augmentation des défauts de paiement et la fluctuation de la fréquence des sinistres pèsent sur la rentabilité des assureurs, ce qui entraîne une souscription plus stricte et des primes plus élevées. Cette volatilité décourage l'appétit pour le risque et limite l'expansion du marché. Dans le même temps, de nombreuses PME ne connaissent pas les avantages de l’assurance-crédit commercial ou la perçoivent comme une dépense inutile, ce qui limite son adoption. Relever ces défis grâce à une éducation ciblée, des produits simplifiés et des modèles de tarification flexibles sera essentiel pour améliorer la pénétration du marché et assurer une croissance durable du secteur.

Opportunités de marché

Les partenariats croissants entre l’ECA et les assureurs privés créent une opportunité majeure de croissance du marché

La collaboration croissante entre les agences de crédit à l’exportation (ECA) et les assureurs privés présente une opportunité importante pour le marché de l’assurance-crédit commercial. Ces partenariats combinent les cadres d’atténuation des risques des institutions publiques avec l’expertise et l’agilité des assureurs privés en matière de souscription, améliorant ainsi la capacité et la résilience globales du marché. Des initiatives conjointes améliorent l'accès aux solutions d'assurance-crédit dans les marchés émergents, les régions à haut risque et parmi les PME traditionnellement mal desservies par les assureurs commerciaux. En facilitant un meilleur partage des risques, en élargissant la portée de la couverture et en favorisant la disponibilité du financement du commerce, les alliances ECA-assureurs privés ouvrent de nouvelles voies pour la croissance du marché, la diversification des portefeuilles et le développement durable du commerce mondial.

TENDANCES DU MARCHÉ DE L’ASSURANCE-CRÉDIT COMMERCIAL

Le passage d’une TCI autonome à une couverture intégrée à la banque représente une tendance majeure

Le passage de polices autonomes à des modèles de couverture intégrés aux banques est une tendance importante qui influence le marché de l’assurance-crédit commercial. Afin d'offrir une sécurité totale aux créances financées, les institutions financières incluent progressivement l'assurance-crédit commercial dans leurs solutions de financement de la chaîne d'approvisionnement, d'escompte sur factures et d'affacturage. La confiance des prêteurs est accrue, la disponibilité du crédit est améliorée et la gestion des risques est rationalisée grâce à cette stratégie intégrée. En intégrant une couverture dans les produits financiers, les banques offrent plus d'accessibilité et de commodité à leurs clients, en particulier aux PME. En encourageant la coopération entre prêteurs et assureurs, l’approche favorise l’innovation, l’efficacité opérationnelle et un écosystème de financement du commerce plus robuste.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par couverture

La protection à l’échelle du portefeuille stimule la croissance du segment de couverture du chiffre d’affaires global

Sur la base de la couverture, le marché est segmenté en couverture du chiffre d’affaires total et en couverture d’un seul acheteur.

L’ensemble du segment de couverture du chiffre d’affaires devrait détenir la plus grande part des revenus de 69,13 % sur l’ensemble du marché mondial en 2026. Les revenus sont tirés par la protection à l’échelle du portefeuille que les prêteurs préfèrent pour l’affacturage/SCF/titrisation, répartissant le risque entre de nombreux acheteurs avec des coûts administratifs inférieurs.

De tous les segments, la couverture par acheteur unique détient le TCAC le plus élevé de 12,0 % sur le marché mondial. La croissance est principalement due à l'augmentation des transactions de projets/infrastructures et de matières premières, ainsi qu'aux besoins de « complément » sur des contreparties concentrées et à des durées plus longues.

Par taille d’entreprise de l’assuré

Le segment des grandes entreprises domine le marché en raison des exigences imposées par les banques

En fonction de la taille de l'entreprise des assurés, le marché est divisé en PME et grandes entreprises.

On estime que le segment des grandes entreprises domine la part de marché de l’assurance-crédit commercial avec 58,86 % en 2026. Le segment continue de générer les principaux revenus en raison des exigences des banques qui se traduisent par un chiffre d’affaires et des primes assurés plus élevés.

Les PME détiennent le TCAC le plus élevé de 10,9 % sur le marché mondial. La croissance du segment est principalement due à l’intégration numérique via les courtiers/fintech, à la couverture intégrée dans le financement des créances et au soutien de l’ECA à la sensibilisation et à l’accessibilité accrues.

Par verticale

Les plus grands pools de créances B2B augmentent la croissance du segment manufacturier

Sur la base de la verticale, le marché est divisé en fabrication, vente au détail, alimentation et boissons, automobile, informatique ettélécom, et autres (énergie, etc.).

Le segment manufacturier représentait la plus grande part de marché avec 2,78 milliards de dollars en 2024 et continue de générer les revenus les plus élevés car il possède les plus grands pools de créances B2B (produits chimiques, machines, métaux, électronique) et des conditions de crédit plus longues et à forte intensité d'exportation.

On estime que le segment des aliments et des boissons détient une part de marché de 28,39 % en 2026. Le marché représente le TCAC le plus important avec 12,8 % sur le marché mondial. Le secteur de l'alimentation et des boissons connaît une croissance plus rapide, principalement en raison de la concentration des acheteurs (grands détaillants/services alimentaires) qui augmente la sensibilité aux créances irrécouvrables et à la pénétration des TCI.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

PERSPECTIVES RÉGIONALES DU MARCHÉ DE L’ASSURANCE-CRÉDIT COMMERCIAL

Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

North America Trade Credit Insurance Market Size, 2025 ( USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

La région nord-américaine domine actuellement le marché mondial. Le marché nord-américain était évalué à 4,65 milliards de dollars en 2025, soit 36,83 % du chiffre d’affaires mondial, et devrait atteindre 5,04 milliards de dollars en 2026. Les éléments qui stimulent la croissance comprennent une intégration bancaire approfondie des TCI (affacturage/SCF/titrisation), des réseaux de courtiers denses et une forte adoption par les moyennes et grandes entreprises. Le marché est desservi par de grands acteurs mondiaux et offre une atténuation essentielle des risques aux entreprises de divers secteurs, en les protégeant du non-paiement des clients. Le marché américain devrait atteindre 4,07 milliards de dollars d’ici 2026.

Europe

En 2025, l’Europe détenait 26,08 % du marché mondial, atteignant une valorisation de 3,29 milliards de dollars, et devrait atteindre 3,58 milliards de dollars en 2026. La croissance de la région est due à l’augmentation des insolvabilités des entreprises et à une sensibilisation accrue aux risques de crédit. Cette croissance est en outre soutenue par l’adoption de technologies et des initiatives gouvernementales favorables. Le marché britannique devrait atteindre 0,76 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 1,01 milliard de dollars d'ici 2026.

Asie-Pacifique

La région Asie-Pacifique connaît une expansion considérable. Le marché de la région Asie-Pacifique a atteint 2,82 milliards de dollars en 2025, soit 22,39 % du chiffre d'affaires total du marché, et devrait atteindre 3,09 milliards de dollars en 2026. La croissance est en outre attribuable à l'expansion économique régionale, à l'augmentation des volumes d'échanges et à l'augmentation des insolvabilités d'entreprises. Le marché japonais devrait atteindre 0,67 milliard de dollars d'ici 2026, tandis que le marché chinois devrait atteindre 0,68 milliard de dollars d'ici 2026 et le marché indien devrait atteindre 0,7 milliard de dollars d'ici 2026.

l'Amérique latine

L'Amérique latine a maintenu une forte présence sur le marché mondial, atteignant 0,69 milliard de dollars en 2025, soit une part de 5,43 %, et devrait atteindre 0,73 milliard de dollars en 2026.

Amérique du Sud, Moyen-Orient et Afrique

Les marchés d’Amérique du Sud et du Moyen-Orient et d’Afrique sont en croissance avec une part attendue respectivement de 0,69 milliard de dollars et 1,17 milliard de dollars en 2025. En 2026, le marché du Moyen-Orient et de l’Afrique devrait atteindre 1,25 milliard de dollars en 2026. La croissance de la région est attribuable à l’augmentation des insolvabilités des entreprises, à l’expansion du commerce international et à la demande croissante de solutions de gestion des risques. Les pays du CCG devraient détenir une part de marché de 0,53 milliard de dollars d’ici 2025.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur les partenariats et les acquisitions pour diriger le secteur

Les principaux acteurs du secteur sont Allianze Trade, Atradius N.V., Coface, American International Group, Zurich, Chubb, QBE Insurance Group Limited, Aon Plc, Credento, Howden Insurance Brokers LLC, Allianz Saudi Fransi, AXA XL et Markel Corporation. Ces entreprises leaders utilisent des stratégies telles que les fusions et acquisitions, l'intégration technologique (IA,analyse de données), et proposant des solutions spécialisées pour les sociétés multinationales et les PME. Ils se concentrent sur l'adaptation aux évolutions du commerce mondial, en fournissant une analyse des risques en temps réel, en simplifiant la gestion des politiques et en tirant parti de l'expertise du marché pour atténuer les risques des clients et accroître leur part de marché.

LISTE DES PRINCIPALES COMPAGNIES D’ASSURANCE-CRÉDIT COMMERCIALE PROFILÉES :

- Allianz Commerce(France)

- Atradius N.V.(Pays-Bas)

- Coface(France)

- Groupe international américain(NOUS.)

- Zurich (Suisse)

- Chubb (Suisse)

- QBE Insurance Group Limited (Australie)

- Aon Plc (Royaume-Uni)

- Credento (Belgique)

- Howden Insurance Brokers LLC (Royaume-Uni)

- Allianz Saudi Fransi (Arabie Saoudite)

- AXA XL (France)

- Markel Corporation (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- septembre 2025- Abu Dhabi National Insurance Company (ADNIC), l'un des principaux fournisseurs régionaux d'assurance multibranches, et Allianz Trade, le leader mondial de l'assurance-crédit commercial, ont annoncé la création d'un partenariat stratégique à long terme. Cette collaboration marque une étape majeure dans l'élargissement de l'accès aux solutions d'assurance-crédit commercial (TCIS) pour les entreprises des Émirats arabes unis.

- juillet 2025- DUAL Europe étend ses lignes spécialisées à travers le continent avec le lancement de son activité Trade Credit Insurance, avec une capacité fournie par Axeria, un transporteur paneuropéen.

- juillet 2024- Brokerslink, un réseau de courtiers indépendants, a introduit une pratique spécialisée en assurance crédit commercial (TCI) pour répondre à la demande croissante de ses filiales internationales. Cette nouvelle pratique de TCI donnera aux partenaires et affiliés de Brokerslink l'accès à un pool commun d'expertise dans le secteur du crédit commercial, permettant aux courtiers d'améliorer leurs services pour les clients locaux et multinationaux.

- mars 2024- Allianz Trade lance Allianz Trade pay, une nouvelle gamme de services entièrement dédiée aux activités de commerce électronique B2B, comprenant une protection d'assurance-crédit commercial, un module contre la fraude, une solution numérique d'intégration des acheteurs et une solution de financement instantané via l'une de nos institutions financières partenaires.

- mars 2023- Navitas Assurance Partners, un souscripteur général spécialisé en gestion, a conclu une relation avec la division crédit de Crum & Forster et la division crédit commercial et risque politique de la Great American Insurance Company pour fournir une capacité d'assurance-crédit commercial hautement cotée aux marchés énergétiques nord-américains. La collaboration tirera parti de la solidité financière de chaque entreprise et de sa spécialisation dans le secteur de l’énergie pour répondre à la demande refoulée de produits d’assurance alternatifs.

COUVERTURE DU RAPPORT

Le rapport mondial fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les entreprises de premier plan, les modes de déploiement, les types et les utilisateurs finaux du produit. En outre, il offre un aperçu des tendances du marché de l’assurance-crédit commercial et met en évidence les principaux développements du secteur et l’analyse des parts de marché des principales entreprises. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Taux de croissance | TCAC de 9,9 % de 2026 à 2034 |

| Période historique | 2021-2024 |

| Unité | Valeur (en milliards USD) |

| Segmentation |

Par Couverture

Par taille de l'entreprise de l'assuré

Par Vertical

Par région

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 12,62 milliards de dollars en 2025 et devrait atteindre 29,18 milliards de dollars d'ici 2034.

Le marché devrait afficher une croissance constante à un TCAC de 9,9 % au cours de la période de prévision.

L’augmentation des défauts de paiement et la volatilité du commerce mondial accélèrent la croissance du marché.

Allianze Trade, Atradius N.V., Coface, American International Group, Zurich, Chubb, QBE Insurance Group Limited font partie des principaux acteurs du marché.

La région Amérique du Nord détenait la plus grande part de marché.

L’Amérique du Nord était évaluée à 4,65 milliards de dollars en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 164

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.