Taille du marché de la réparation de transmission, part et analyse de l’industrie, par composants (joints et joints, filtres de transmission, joints toriques, essieux, volants d’inertie, engrenages, plateaux d’embrayage, plaques de pression et autres), par type de réparation (réparation générale de transmission et révision de transmission), par type de véhicule (deux roues, véhicule de tourisme, véhicule utilitaire léger et véhicule utilitaire lourd), par canal de distribution (ateliers de réparation indépendants et ateliers OEM) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

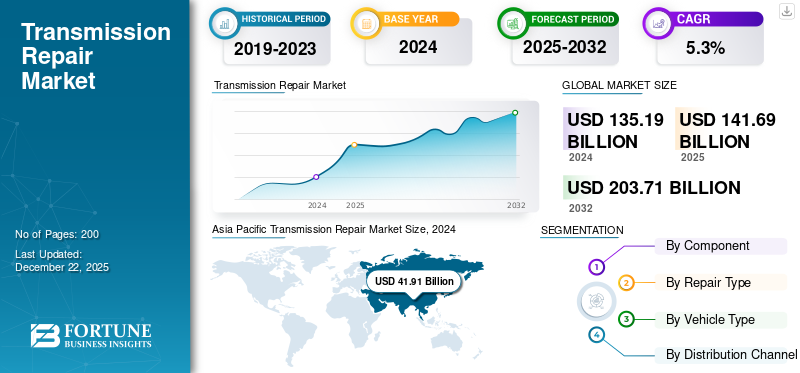

La taille du marché mondial de la réparation des transmissions était évaluée à 141,69 milliards USD en 2025. Le marché devrait passer de 148,81 milliards USD en 2026 à 224,58 milliards USD d’ici 2034, avec un TCAC de 5,28 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché de la réparation de transmissions avec une part de marché de 31,23 % en 2025.

Le marché de la réparation des transmissions est un segment spécialisé de l’industrie de la réparation automobile axé sur la détection, l’entretien et la reconstruction des transmissions des véhicules, qui sont des composants essentiels responsables du transfert de puissance du moteur aux roues. À mesure que les véhicules deviennent plus avancés avec des systèmes de transmission complexes, notamment des transmissions manuelles, automatiques, à variation continue (CVT) et à double embrayage, la demande de techniciens qualifiés et de services de réparation spécialisés continue de croître.

Des facteurs tels que l’augmentation de la durée de vie des véhicules, la préférence croissante des consommateurs pour des réparations rentables plutôt que des remplacements et le nombre croissant de véhicules sur les routes contribuent à l’expansion du marché. De plus, l’essor des véhicules électriques et hybrides introduit de nouveaux défis et opportunités, car ces modèles intègrent souvent des technologies de transmission uniques. Le marché est très compétitif, avec des ateliers de réparation indépendants, des centres de service franchisés et des concessionnaires qui se disputent la confiance des clients grâce à leur expertise, leurs garanties et leurs outils de diagnostic avancés. À mesure que la technologie automobile évolue, l’industrie de la réparation des transmissions doit s’adapter grâce à une formation continue et à des investissements dans des équipements pour répondre à l’évolution des demandes.

Le groupe Schaeffler, Continental et ZF sont reconnus comme des acteurs majeurs sur le marché de la réparation des transmissions en raison de leur solide expertise dans les technologies de transmission et de leurs vastes réseaux de services après-vente. Schaeffler excelle dans les composants de précision, Continental dans l'électronique et les diagnostics avancés, tandis que ZF domine avec les pièces d'origine, les unités reconditionnées et le service d'assistance mondial.

La pandémie de COVID-19 a eu un impact significatif sur les services de réparation de transmission, provoquant des perturbations dans les chaînes d'approvisionnement, des pénuries de main-d'œuvre et une réduction de la demande des consommateurs en raison de l'incertitude économique. De nombreux ateliers de réparation indépendants ont été confrontés à des difficultés financières, certains étant contraints de fermer définitivement. Cependant, à mesure que les restrictions se sont assouplies et que l’activité économique a repris, la demande refoulée et une augmentation des ventes de voitures d’occasion entraînée par la pénurie de véhicules neufs ont aidé le marché à se redresser.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché de la réparation de transmission

La numérisation et l’automatisation dans les ateliers de réparation remodèlent le marché

Les services de réparation de transmissions connaissent un changement majeur à mesure que la numérisation et l’automatisation révolutionnent les pratiques traditionnelles. Les ateliers de réparation adoptent de plus en plus de technologies de pointe pour améliorer la précision, la productivité et la satisfaction des clients. Traditionnellement dépendant d’une expertise manuelle et de connaissances mécaniques, le secteur de la réparation automobile s’ouvre désormais à une vague d’innovation. Les équipements de diagnostic avancés, les solutions basées sur l'IA et les plateformes de services numériques redéfinissent la maintenance des véhicules, les processus de réparation et la détection des problèmes. Cette évolution technologique n’optimise pas seulement la qualité et la rapidité des réparations, mais améliore également l’ensemble de l’expérience de service. Alors que les véhicules modernes deviennent de plus en plus sophistiqués et interconnectés, les entreprises de réparation doivent évoluer pour rester compétitives dans le paysage technologique actuel.

Les interactions clients sont également transformées par les outils numériques. De nombreux ateliers de réparation proposent désormais des applications mobiles et des systèmes en ligne qui permettent aux clients de réserver des services, de suivre l'avancement des réparations et de consulter facilement les estimations de coûts. Certaines entreprises proposent même des mises à jour visuelles sous forme de photos ou de vidéos, favorisant ainsi la transparence et instaurant la confiance. Ces solutions numériques améliorent la communication entre les techniciens et les propriétaires de véhicules, minimisant les erreurs et renforçant les relations avec les clients. Dans le monde en évolution rapide d'aujourd'hui, où la commodité et l'ouverture sont des priorités absolues, ces méthodes d'engagement basées sur la technologie remodèlent la manière dont les services de réparation communiquent avec leurs clients. Tous ces facteurs devraient stimuler la croissance du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’augmentation de l’âge moyen des véhicules stimule la croissance du marché

L’âge moyen croissant des véhicules et le kilométrage moyen parcouru par les véhicules sont un moteur clé de la croissance du marché de la réparation des transmissions, car les véhicules plus anciens sont plus sujets à une consommation de carburant moindre et à des pannes mécaniques et nécessitent un entretien plus fréquent. À mesure que les transmissions accumulent du kilométrage, des composants tels que les embrayages, les engrenages et les joints s'usent, ce qui entraîne une demande plus élevée de réparations, de reconstructions et de remplacements. De plus, de nombreux consommateurs préfèrent des réparations de transmission rentables à l'achat de véhicules neufs, en particulier dans un climat économique difficile. Cette tendance profite à la fois aux ateliers de réparation indépendants et aux centres de service des concessionnaires, car ils constatent une demande soutenue pour les diagnostics de transmission, les services de fluides et le remplacement de pièces. En outre, la complexité croissante des transmissions modernes, y compris les CVT et les systèmes à double embrayage, et les véhicules plus anciens bien entretenus nécessitant éventuellement un entretien professionnel, garantissent une croissance constante du marché malgré l'augmentation du nombre de véhicules.véhicules électriques. Tant que les véhicules ICE vieillissants resteront sur la route, les services de réparation de transmission continueront à se développer.

RESTRICTIONS DU MARCHÉ

La pénurie de techniciens qualifiés entrave la croissance du marché

L'industrie automobile est confrontée à des défis critiques en matière de main-d'œuvre, notamment à une pénurie croissante de techniciens qualifiés. À mesure que les véhicules deviennent technologiquement plus avancés et que les mécaniciens experts partent à la retraite, les centres de service et les concessionnaires éprouvent de plus en plus de difficultés à recruter du personnel compétent. Cet écart croissant de compétences, aggravé par la complexité technique croissante des réparations modernes, crée des défis opérationnels importants. L'incapacité du secteur à attirer et à former de nouveaux talents entrave le renouvellement de la main-d'œuvre, ce qui constitue une sérieuse contrainte à l'expansion du marché. Résoudre ce problème de réserve de talents est devenu impératif pour soutenir la croissance du secteur et répondre aux demandes de services. Ces défis en matière de main-d’œuvre devraient limiter considérablement le développement du marché dans les années à venir.

OPPORTUNITÉS DE MARCHÉ

La demande croissante de véhicules hybrides et électriques offre des opportunités de marché lucratives

L'adoption rapide des services d'entretien périodique préventif des véhicules hybrides et électriques crée de nouvelles opportunités commerciales pour les ateliers de réparation, notamment dans la maintenance des transmissions électriques et les services spécialisés pour les boîtes de vitesses et les réducteurs. La disponibilité croissante de transmissions reconditionnées et remises à neuf offre également une solution plus abordable pour les clients sensibles aux coûts. Selon les projections de l’AIE, le parc mondial de véhicules électriques (à l’exclusion des deux et trois roues) devrait augmenter considérablement, passant d’environ 30 millions en 2022 à environ 240 millions d’ici 2030 selon le scénario de politiques déclarées (STEPS), reflétant un taux de croissance annuel composé d’environ 30 %. D’ici 2030, dans ce scénario, les véhicules électriques représenteraient plus de 10 % du parc total de véhicules routiers, avec des ventes annuelles dépassant 20 millions en 2025 et 40 millions en 2030, soit respectivement 20 % et 30 % des ventes totales de véhicules. Dans le cadre du scénario des engagements annoncés (APS), plus ambitieux, qui prend en compte des engagements gouvernementaux plus stricts, le parc mondial de véhicules électriques pourrait atteindre près de 250 millions de véhicules électriques d'ici 2030, soit environ 5 % de plus que les projections du STEPS. Avec un taux de croissance annuel proche de 35 %, les véhicules électriques représenteraient un véhicule sur sept en circulation d’ici 2030, avec des ventes atteignant 45 millions cette année-là et capturant plus de 35 % du marché.

Cette transition accélérée vers l’électrification devrait créer une nouvelle demande de services liés au transport, offrant ainsi des opportunités pour l’industrie.

Analyse de segmentation

Par composant

Les filtres de transmission dominent le marché en raison de leur usure fréquente

Par composant, le marché est segmenté en joints et joints, filtres de transmission, joints toriques, essieux, volants d’inertie, engrenages, disques d’embrayage, plateaux de pression et autres.

Les filtres de transmission sont devenus un composant dominant dans la réparation des transmissions en raison de leur rôle essentiel dans le maintien de la santé du système et de leurs besoins fréquents de remplacement. Ils représenteront 21,57 % de part de marché en 2026. En tant que première ligne de défense contre les contaminants, les filtres de transmission empêchent les particules métalliques abrasives, les boues et les débris de circuler dans la transmission, ce qui peut provoquer une usure et une défaillance accélérées. Cette demande récurrente est en outre motivée par la prise de conscience croissante de l'importance d'un liquide de transmission propre parmi les propriétaires de véhicules, pour prolonger la durée de vie des transmissions modernes complexes, notamment les CVT et les systèmes à double embrayage.

Le composant disque d'embrayage est prêt à connaître une croissance robuste sur le marché, tirée par la longévité croissante des véhicules, l'entretien croissant des transmissions manuelles dans les économies émergentes et la demande axée sur la performance dans les segments des passionnés. En tant que pièce d'usure, les disques d'embrayage nécessitent un remplacement périodique, généralement tous les 40 000 à 100 000 miles, créant une demande constante auprès des passagers et des passagers.véhicules utilitaires. Sur les marchés en développement tels que l’Inde, le Brésil et l’Asie du Sud-Est, les transmissions manuelles dominent toujours, répondant à des besoins importants en matière de réparation d’embrayages. Pendant ce temps, sur les marchés matures, la popularité croissante des véhicules performants et tout-terrain (avec systèmes d’embrayage robustes) et la tendance à restaurer les voitures classiques alimentent encore la demande.

De plus, d'autres segments tels que les joints d'étanchéité, les joints toriques, les essieux, les volants d'inertie, les engrenages, les plaques de pression et autres affichent également une croissance significative en raison de leur importance dans l'ensemble du système de transmission.

Par type de réparation

Le segment de la réparation générale des transmissions domine le marché en raison du besoin croissant d'un service normal des véhicules

Par type de réparation, le marché est segmenté en réparation générale de transmission et en révision de transmission.

En 2026, le segment de la réparation générale des transmissions devrait dominer le marché avec une part de 67,07 %. Contrairement aux remplacements complets de transmission ou aux révisions complexes, les réparations générales telles que les changements de liquide, les remplacements de filtres, les réparations de solénoïdes et les réparations de fuites mineures sont courantes mais essentielles pour éviter des pannes majeures. Avec l'âge moyen des véhicules augmentant dans le monde, ces services de maintenance préventive et corrective sont de plus en plus demandés pour prolonger la durée de vie des transmissions et éviter des pannes coûteuses. De plus, les transmissions modernes, en particulier les CVT et les systèmes à double embrayage, sont plus sensibles à la dégradation des fluides et nécessitent un entretien fréquent, ce qui augmente encore le besoin de réparations générales. Les ateliers de réparation bénéficient du volume élevé et de la clientèle fidèle de ce segment, car les propriétaires de véhicules privilégient un entretien abordable plutôt que des remplacements coûteux. À mesure que la prise de conscience de l’importance d’un entretien proactif de la transmission, associée à la complexité croissante des systèmes de transmission, se développe, le segment de la réparation générale continuera de propulser la croissance globale du marché.

Le segment de la révision des transmissions devrait connaître une croissance substantielle, tirée par l’adoption croissante de transmissions modernes, qui sont complexes, et par la hausse du coût des nouveaux remplacements. À mesure que les véhicules vieillissent et accumulent un kilométrage plus élevé, l'usure des composants critiques tels que les engrenages, les embrayages, les convertisseurs de couple et les joints nécessite souvent un démontage complet et une reconstruction plutôt que des réparations mineures. Ceci est important pour les véhicules hautes performances, les camions lourds et les voitures de luxe de haute qualité, où le remplacement de l'ensemble de la transmission est d'un coût prohibitif par rapport à une unité révisée par un professionnel.

Par type de véhicule

Le segment des véhicules de tourisme domine le marché en raison de l’augmentation de la taille de la flotte

Par type de véhicule, le marché est segmenté en deux-roues, véhicules de tourisme, véhicules utilitaires légers et véhicules utilitaires lourds.

Le segment des véhicules de tourisme devrait détenir une part de marché dominante de 32,85 % en 2026, alimentée par l’expansion rapide du parc automobile mondial et la longévité croissante des véhicules. Avec plus de 1,4 milliardvoitures particulièressur les routes du monde entier, un volume croissant de véhicules chaque année garantit une demande soutenue en matière d'entretien et de réparation de transmissions. L'urbanisation, les services de covoiturage et la classe moyenne croissante dans les économies émergentes accélèrent encore l'adoption des véhicules de tourisme, entraînant ainsi des besoins de réparation plus élevés. De plus, les transmissions modernes telles que les transmissions CVT, à double embrayage et les boîtes manuelles automatisées sont plus sujettes aux problèmes liés aux logiciels que les unités traditionnelles, nécessitant un entretien spécialisé. Les véhicules de tourisme représentant la plus grande part des réparations sur le marché secondaire, ce segment restera l’épine dorsale de la croissance du secteur de la réparation des transmissions.

Le segment des véhicules utilitaires légers (VUL) devrait connaître une croissance significative sur le marché, tirée par le secteur en expansion du commerce électronique, la demande de livraison du dernier kilomètre et la logistique urbaine. Avec l'essor des achats en ligne et des chaînes d'approvisionnement juste à temps, les flottes de camionnettes de livraison et de petits camions accumulent un kilométrage plus élevé à un rythme accéléré, ce qui entraîne une usure plus rapide des transmissions. À mesure que les réseaux commerciaux et logistiques mondiaux se développent, le segment des véhicules utilitaires légers restera un moteur de croissance clé pour le marché, en particulier dans les économies émergentes où les petits véhicules utilitaires dominent le transport de marchandises urbain.

Les segments des deux-roues et des véhicules utilitaires lourds devraient également afficher une croissance robuste en raison de la taille de la flotte en constante augmentation et des systèmes de transmission modernes des véhicules.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par canal de distribution

Les ateliers OEM domineront le marché grâce à la fiabilité du service offert

Par canal de distribution, le marché est segmenté en ateliers de réparation indépendants et ateliers OEM.

Le segment des ateliers OEM est positionné pour dominer le secteur de la réparation de transmissions au cours de la période de prévision, en tirant parti de la confiance dans la marque, de l'accès à une technologie exclusive et des pièces certifiées qui séduisent les propriétaires de véhicules à la recherche de réparations de haute qualité, représenteront 60,98 % de part de marché en 2026. De plus, l'essor de la technologie des voitures connectées permet aux équipementiers d'informer de manière proactive les clients des problèmes de transmission, en les dirigeant vers les réseaux de service agréés. Alors que les magasins indépendants rivalisent sur les prix, les ateliers OEM attirent les consommateurs qui privilégient la fiabilité à long terme, en particulier pour les véhicules haut de gamme ou sous garantie.

Les ateliers de réparation indépendants devraient également connaître une croissance significative, alimentée par la compétitivité des coûts, la flexibilité et l'expansion des capacités techniques. Alors que les ateliers OEM dominent pour les véhicules plus récents ou couverts par la garantie, les ateliers indépendants attirent une large clientèle, en particulier les propriétaires de voitures plus anciennes, les véhicules hors garantie et les consommateurs soucieux de leur budget, en proposant des réparations à des coûts 30 à 50 % inférieurs à ceux des concessionnaires. Avec le vieillissement du parc automobile mondial et les pressions économiques qui poussent les propriétaires à prolonger la durée de vie de leurs voitures, les réparateurs indépendants sont bien placés pour capter la demande croissante, en particulier sur les marchés émergents où les réseaux OEM sont moindres.

PERSPECTIVES RÉGIONALES DU MARCHÉ DE LA RÉPARATION DE TRANSMISSION

Géographiquement, le marché est segmenté en Asie-Pacifique, Amérique du Nord, Europe et reste du monde.

Asie-Pacifique

[2 ansFliCX5]

L’Asie-Pacifique dominera le marché en raison de la croissance de l’industrie automobile

Le marché de la région Asie-Pacifique a atteint 44,24 milliards de dollars en 2025, soit 31,23 % du chiffre d'affaires total du marché, et devrait atteindre 46,79 milliards de dollars en 2026. La région Asie-Pacifique est sur le point de dominer le secteur de la réparation des transmissions au cours de la période de prévision. L'urbanisation rapide, l'augmentation du nombre de propriétaires de véhicules et la croissance de l'industrie automobile stimulent la demande de services de réparation de transmissions dans tous les pays. De plus, la présence d’un grand nombre de véhicules vieillissants, en particulier dans les pays en développement, alimente davantage la croissance du marché. Au 30 novembre 2024, l'Inde comptait environ 385,1 millions de véhicules à moteur immatriculés, selon les données Vahan 4.0 conservées par le ministère des Transports routiers et des autoroutes (MoRTH). Ce chiffre inclut tous les types de véhicules à moteur.Les gouvernements de la région investissent également dans de meilleures infrastructures de transport, ce qui augmente le mouvement des véhicules et les besoins d'entretien et de réparation. Grâce à la combinaison de ces facteurs, la région Asie-Pacifique devrait devenir le leader du secteur mondial de la réparation des transmissions dans les années à venir. Le marché japonais devrait atteindre 7,74 milliards USD d'ici 2026, le marché chinois devrait atteindre 12,54 milliards USD d'ici 2026 et le marché indien devrait atteindre 10,03 milliards USD d'ici 2026.

Europe

En 2025, l'Europe détenait 25,65 % du marché mondial, atteignant une valorisation de 36,34 milliards de dollars, et devrait atteindre 38,23 milliards de dollars en 2026. L'Europe devrait être la région qui connaît la croissance la plus rapide sur le marché de la réparation de transmissions en raison de plusieurs facteurs. La région présente une forte concentration de véhicules vieillissants, en particulier dans des pays comme l'Allemagne, la France et le Royaume-Uni, où les consommateurs ont tendance à conserver leur voiture plus longtemps, ce qui augmente les besoins d'entretien et de réparation des transmissions. De plus, les réglementations gouvernementales strictes sur les émissions des véhicules et les normes de sécurité encouragent un entretien régulier, augmentant ainsi la demande de services de réparation de transmission. Le marché britannique devrait atteindre 7,32 milliards de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 9,34 milliards de dollars d'ici 2026.

Amérique du Nord et reste du monde

Le marché de l’Amérique du Nord était évalué à 28,65 milliards de dollars en 2025, soit 20,22 % du chiffre d’affaires mondial, et devrait atteindre 29,98 milliards de dollars en 2026. En 2025, le reste du monde a généré 32,46 milliards de dollars, contribuant à hauteur de 22,90 % au chiffre d’affaires mondial, et devrait atteindre 33,81 milliards de dollars en 2026. le monde devrait également connaître une croissance significative. En Amérique du Nord, notamment aux États-Unis, la préférence pour les véhicules plus gros, tels que les camions et les SUV, qui sont souvent confrontés à une usure plus élevée de la transmission, stimule la croissance du marché. Pendant ce temps, dans le reste du monde (RoW), y compris en Amérique latine, au Moyen-Orient et en Afrique, la croissance du marché est alimentée par l'augmentation du nombre de propriétaires de véhicules, l'amélioration des conditions économiques et l'expansion des flottes automobiles dans les secteurs commerciaux. Des pays comme le Brésil, le Mexique et l'Afrique du Sud remarquent une demande accrue de réparations de transmissions en raison du vieillissement du parc automobile et des conditions de conduite difficiles qui accélèrent l'usure, stimulant ainsi la croissance du marché. Le marché américain devrait atteindre 12,63 milliards de dollars d’ici 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Le marché de la réparation de transmissions se caractérise par une structure très fragmentée, avec différents acteurs dominant une part importante du secteur. Cette fragmentation découle de plusieurs facteurs, notamment les faibles barrières à l’entrée pour les ateliers de réparation indépendants, les variations régionales dans la démographie des véhicules et la diversité des offres de services parmi les fournisseurs. Selon l'étude, le groupe Schaeffler est devenu le leader mondial de la réparation de transmissions, grâce à sa solide expertise en matière de composants automobiles, ses solutions innovantes et son vaste réseau de services. En tant que fabricant leader de roulements, de systèmes d'embrayage et de composants de précision pour transmissions, Schaeffler s'est bâti une réputation pour ses kits de réparation de haute qualité, ses transmissions reconditionnées et ses outils de diagnostic destinés aux transmissions manuelles et automatiques avancées, y compris les systèmes à double embrayage et hybrides.

LISTE DES PRINCIPALES ENTREPRISES DE RÉPARATION DE TRANSMISSION PROFILÉES

- Groupe Schaeffler(Allemagne)

- Borgwarner(NOUS.)

- ZF Friedrichshafen SA(Allemagne)

- Continental AG(Allemagne)

- Allison Transmission

- Monsieur Transmission (Canada)

- AAMCO Transmissions (États-Unis)

- Lee Myles Autocare & Transmission (États-Unis)

- Cottman Transmission et Total Auto Care (États-Unis)

- Firestone Complete Auto Care (États-Unis)

- Recro Ltd (Lettonie)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- janvier 2025, Stellantis N.V. a annoncé avoir acquis la participation minoritaire restante dans sa coentreprise avec le spécialiste belge des transmissions Punch Powertrain, devenant ainsi la pleine propriété du partenariat établi en 2018.

- mars 2025 –ZF India, l'un des principaux fournisseurs de technologies automobiles, a signé un accord de partenariat stratégique avec un important constructeur indien de véhicules utilitaires pour fournir plusieurs milliers de transmissions manuelles et automatiques pour camions lourds.

- janvier 2024,Allison Transmission, leader mondial des transmissions automatiques commerciales, a conclu un partenariat stratégique avec SANY, l'un des plus grands fabricants d'équipements lourds au monde. Dans le cadre de l'accord, Allison fournira ses transmissions robustes Off Road Series (ORS) et Wide Body Dump Series (WBD) pour intégration dans le portefeuille de véhicules miniers de SANY.

- juin 2024,Schaeffler India, l'une des principales entreprises de technologie du mouvement, a présenté son système d'engrenage planétaire (PGS) avancé, fabriqué dans son usine de Hosur. La solution innovante est adaptée aux véhicules à transmission hybride dédiée (DHT), répondant à la demande croissante de mobilité hybride sur le marché indien. Ce développement renforce l'engagement de Schaeffler en faveur des technologies automobiles durables et efficaces.

- septembre 2024,Le leader technologique mondial ZF et le géant chinois des véhicules utilitaires Foton Motor ont signé une lettre d'intention (LOI) pour étendre leur coopération stratégique. Cet accord ouvre la voie à leur coentreprise existante visant à introduire les derniers systèmes de transmission hybrides de ZF pour véhicules commerciaux en Chine.

COUVERTURE DU RAPPORT

Le rapport de recherche mondial sur la réparation de transmission fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les principales entreprises, les types de véhicules, la conception et la technologie. En outre, le rapport offre un aperçu des dernières tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,28 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par composant

Par type de réparation

Par type de véhicule

Par canal de distribution

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que le marché était évalué à 141,69 milliards de dollars en 2025 et devrait atteindre 224,58 milliards de dollars d'ici 2034.

Le marché devrait enregistrer un TCAC de 5,28 % au cours de la période de prévision 2026-2034.

L’augmentation du parc automobile mondial stimule la croissance du marché.

L’Asie-Pacifique était en tête du marché en 2025.

La Chine était en tête du marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.