Taille du marché, part et analyse de l’industrie des systèmes de gestion des transports, par plate-forme (solutions et services), par type de déploiement (basé sur le cloud (SaaS) et sur site), par taille d’entreprise (grandes entreprises et petites et moyennes entreprises), par mode de transport (routes, chemins de fer, voies aériennes, voies maritimes et intermodal/multimodal), par secteur d’utilisation finale (vente au détail et commerce électronique, fabrication, automobile, alimentation et boissons, soins de santé et produits pharmaceutiques et autres) et prévisions régionales, 2026-2034

Taille du marché des systèmes de gestion des transports et perspectives d’avenir

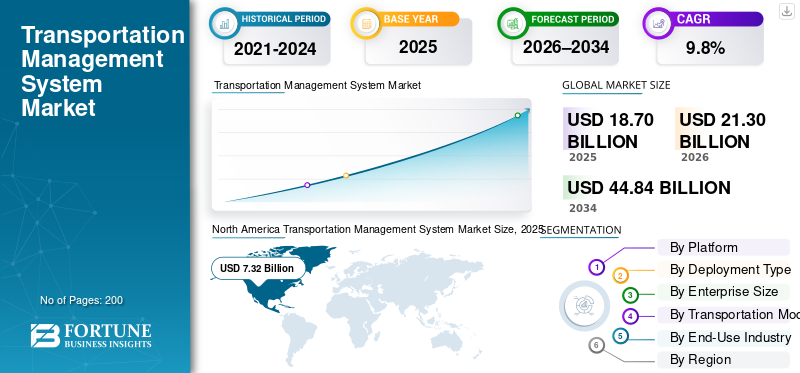

La taille du marché mondial des systèmes de gestion des transports était évaluée à 18,70 milliards USD en 2025. Le marché devrait passer de 21,30 milliards USD en 2026 à 44,84 milliards USD d’ici 2034, avec un TCAC de 9,8 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des systèmes de gestion des transports avec une part de marché de 39,14 % en 2025.

Le marché représente des solutions logicielles et des services associés qui permettent aux organisations de planifier, d'exécuter, de surveiller et d'optimiser le mouvement des marchandises sur les réseaux de transport. Un système de gestion du transport (TMS) prend en charge des activités telles que l'optimisation des itinéraires, l'audit du fret, le suivi des expéditions et le suivi en temps réel, aidant ainsi les entreprises à gérer des chaînes d'approvisionnement mondiales de plus en plus complexes. Ces plateformes sont largement utilisées par les fabricants, les détaillants, les distributeurs et les opérateurs logistiques pour améliorer les performances de livraison et contrôler les dépenses de transport.

Le marché des systèmes de gestion des transports évolue rapidement en raison de la demande croissante de visibilité de bout en bout de la chaîne d’approvisionnement et d’une prise de décision plus rapide. Les entreprises sont confrontées à des volumes d’expédition plus élevés, à des délais de livraison plus courts et à des coûts de carburant et de transport fluctuants. En conséquence, les entreprises adoptent de plus en plus de systèmes de gestion des transports basés sur le cloud pour améliorer leur efficacité opérationnelle tout en restant rentables. Des fonctionnalités avancées telles que l'analyse prédictive,intelligence artificielle (IA),l'apprentissage automatique et la sélection automatisée des transporteurs deviennent des composants standard des plates-formes TMS modernes.

À l'avenir, l'adoption des TMS basés sur le cloud devrait encore s'accélérer à mesure que les entreprises recherchent des solutions évolutives pouvant s'intégrer facilement aux systèmes de planification des ressources de l'entreprise (ERP) et d'entrepôt. Des fonctionnalités telles que l’analyse dynamique des prix, les contrôles de conformité automatisés et la planification intelligente des charges aideront les entreprises à réduire les coûts et à améliorer la satisfaction des clients. De plus, l’attention croissante portée à la durabilité et à la surveillance des émissions incitera les fournisseurs de TMS à introduire des outils de routage et de reporting plus écologiques.

L’industrie mondiale des systèmes de gestion des transports sert des applications dans la distribution au détail, la logistique manufacturière, les chaînes d’approvisionnement des soins de santé et le commerce transfrontalier. Des acteurs clés tels que SAP SE, Blue Yonder et Körber Supply Chain investissent dans des mises à niveau de plateforme, des modules basés sur l'analyse et des partenariats stratégiques pour accroître leur part de marché et renforcer leur présence mondiale.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DES SYSTÈMES DE GESTION DES TRANSPORTS

- Taille du marché en 2025 : 18,70 milliards de dollars

- Taille du marché en 2026 : 21,30 milliards de dollars

- Taille du marché prévue pour 2034 : 44,84 milliards de dollars

- TCAC : 9,8 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des systèmes de gestion des transports avec une part de 39,14 % en 2025.

- Le segment des solutions détenait la plus grande part de marché en 2025.

- Le déploiement basé sur le cloud (SaaS) a dominé le marché en 2025.

Amérique du Nord

L’Amérique du Nord a atteint 7,32 milliards de dollars en 2025, soutenue par une forte adoption du numérique et des réseaux logistiques avancés.

Europe

L’Europe devrait atteindre 5,53 milliards de dollars en 2026, grâce à la modernisation de la logistique et à la réglementation du fret numérique.

Asie-Pacifique

L'Asie-Pacifique devrait atteindre 6,14 milliards de dollars en 2026, enregistrant le taux de croissance régional le plus rapide de 12,4 %.

NOUS.

Le marché était évalué à environ 6,25 milliards de dollars en 2025, soit environ 33,4 % du chiffre d'affaires mondial.

Japon

Le marché des systèmes de gestion des transports est en croissance constante, soutenu par les initiatives de numérisation de la logistique et d’optimisation de la chaîne d’approvisionnement.

En savoir plus

TENDANCES DU MARCHÉ DES SYSTÈMES DE GESTION DES TRANSPORTS

L'intégration de l'IA et de l'analyse prédictive dans la planification des transports est une tendance clé du marché

L'intégration deanalyse prédictive, l’intelligence artificielle (IA) et l’apprentissage automatique sont une tendance clé qui façonne le marché. Ces technologies permettent une prise de décision proactive, une prévision de la demande et une optimisation intelligente des itinéraires, améliorant ainsi la résilience opérationnelle et la fiabilité du service.

- Par exemple, en novembre 2024, Oracle a étendu les fonctionnalités de planification logistique basées sur l’IA à ses solutions de gestion des transports.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Expansion du commerce électronique et des réseaux de transport complexes pour favoriser l'adoption du TMS

L’expansion rapide du commerce électronique et de la vente au détail omnicanal a considérablement augmenté les volumes d’expédition et la complexité des livraisons. Cette tendance stimule la demande de systèmes de gestion du transport permettant l’optimisation des itinéraires, le suivi des expéditions et le suivi en temps réel sur des réseaux de transport fragmentés. Les entreprises s'appuient sur les plateformes TMS pour gérer efficacement les expéditions à haute fréquence et réduire les coûts tout en répondant aux attentes des clients en matière de livraison.

- Par exemple, des rapports de l'industrie ont noté que la complexité de l'intégration reste un obstacle majeur pour les PME qui adoptent des logiciels de logistique d'entreprise.

RESTRICTIONS DU MARCHÉ

La complexité élevée de l’intégration limite l’adoption par les petites entreprises

Malgré une forte demande, une intégration de systèmes complexe etmigration de donnéesles défis peuvent freiner la croissance du marché des systèmes de gestion des transports. Les petites organisations ont souvent du mal à intégrer les plates-formes TMS du système de gestion du transport avec les systèmes ERP et d'entrepôt existants, ce qui augmente les délais et les coûts de mise en œuvre. Ces défis pourraient ralentir l’adoption, en particulier sur les marchés sensibles aux prix.

- Par exemple, le Bureau du recensement des États-Unis fait état d’une croissance continue des ventes en ligne, renforçant ainsi le besoin d’outils numériques de planification et d’exécution des transports.

OPPORTUNITÉS DE MARCHÉ

Adoption croissante des TMS basés sur le cloud dans les économies émergentes pour créer de nouvelles opportunités de marché

Les marchés émergents présentent de fortes opportunités en raison de l’adoption accélérée des solutions TMS basées sur le cloud. Les plates-formes cloud offrent des modèles de déploiement évolutifs et rentables qui répondent aux besoins logistiques croissants sans investissements lourds en infrastructure, permettant une adoption plus large dans les chaînes d'approvisionnement mondiales en développement.

- Par exemple, la politique nationale de logistique de l’Inde de 2022 met l’accent sur les plateformes numériques pour améliorer l’efficacité et la transparence du fret.

LES DÉFIS DU MARCHÉ

La normalisation des données dans les chaînes d’approvisionnement mondiales constitue un obstacle au marché

La gestion des formats de données incohérents entre les régions et les opérateurs constitue un défi majeur. Le manque de standardisation peut réduire la visibilité de la chaîne d'approvisionnement et limiter l'efficacité du suivi en temps réel dans les chaînes d'approvisionnement mondiales complexes, ce qui a un impact sur la précision des décisions.

- Par exemple, la Commission européenne, 2025, met en évidence les défis d’harmonisation des données dans les initiatives de numérisation du fret transfrontalier.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par plateforme

Le segment des solutions domine en raison de ses capacités de planification et d'exécution

Sur la base de la plateforme, le marché est divisé en solutions et services. Le segment des solutions domine en raison de son impact direct sur la planification, l'exécution et l'analyse. Le logiciel TMS permet l'automatisation, l'optimisation des itinéraires et le suivi des expéditions, ce qui en fait un élément central des opérations logistiques.

- Par exemple, en mars 2024, SAP a amélioré les solutions TMS avec des modules de planification et d'analyse du fret basés sur l'IA.

Le segment des services devrait croître à un TCAC de 11,6 % au cours de la période de prévision.

Par type de déploiement

Basé sur le cloud (SaaS) Le segment domine en raison de son évolutivité et de sa rentabilité

Sur la base du type de déploiement, le marché est segmenté en cloud (SaaS) et sur site. Les systèmes de gestion des transports basés sur le cloud dominent en raison de leur évolutivité, de leur déploiement plus rapide et de leurs coûts initiaux réduits, ce qui favorise l'adoption de TMS basés sur le cloud à l'échelle mondiale.

- Par exemple, en juin 2023, Blue Yonder a étendu son TMS basé sur le cloud avec des fonctionnalités de visibilité des expéditions en temps réel.

Le cloud computing (SaaS) devrait croître à un TCAC de 10,5 % au cours de la période de prévision.

Par taille d'entreprise

Les grandes entreprises dominent en raison de la complexité des opérations logistiques mondiales

Sur la base de la taille de l’entreprise, le marché est segmenté en grandes entreprises et petites et moyennes entreprises. Les grandes entreprises dominent en raison de réseaux de transport complexes et de volumes d'expédition élevés nécessitant des capacités TMS avancées du système de gestion des transports.

- Par exemple, en février 2024, Oracle a mis à niveau son TMS d’entreprise pour prendre en charge une orchestration logistique mondiale complexe.

Le segment des petites et moyennes entreprises devrait croître à un TCAC de 10,2 % au cours de la période de prévision.

Par mode de transport

Le segment routier domine en raison des volumes de fret élevés et de la dépendance du dernier kilomètre

Sur la base du mode de transport, le marché est segmenté en routes, chemins de fer, voies aériennes, voies maritimes et intermodal/multimodal. Le transport routier reste le mode le plus utilisé en raison de sa flexibilité, de la couverture étendue de son réseau et de son adéquation aux expéditions sur de courtes et moyennes distances. La domination des routes est encore renforcée par la demande croissante de livraison sur le dernier kilomètre et les activités de distribution régionale.

- Par exemple, en octobre 2023, Trimble a lancé des outils TMS axés sur les routes pour l'optimisation des itinéraires et la sélection des transporteurs.

Le segment des voies aériennes devrait croître à un TCAC de 10,6 % au cours de la période de prévision.

Par secteur d'utilisation finale

Le segment de la vente au détail et du commerce électronique domine en raison de la fréquence d'expédition élevée

Sur la base de l'industrie d'utilisation finale, le marché est segmenté en vente au détail et commerce électronique, fabrication, automobile, alimentation et boissons, soins de santé etmédicaments, et d'autres. La vente au détail et le commerce électronique dominent en raison de la fréquence élevée des expéditions et de la forte dépendance au suivi et à l'analyse en temps réel.

- Par exemple, en août 2023, Manhattan Associates a publié des mises à niveau TMS axées sur la vente au détail pour le traitement omnicanal.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment de la vente au détail et du commerce électronique devrait croître à un TCAC de 11,8 % au cours de la période de prévision.

Perspectives régionales du marché des systèmes de gestion des transports

Par géographie, le marché mondial des systèmes de gestion des transports est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

North America Transportation Management System Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2025, avec une valeur de 7,32 milliards de dollars, et a également conservé sa part de leader en 2024, avec 6,82 milliards de dollars. La région domine le marché en raison de réseaux de transport matures, d’une forte adoption du numérique et d’une forte présence de grands opérateurs logistiques. Les entreprises investissent de plus en plus dans les plateformes TMS de systèmes de gestion des transports pour obtenir une visibilité sur la chaîne d'approvisionnement, une optimisation des itinéraires et un suivi en temps réel. La région bénéficie de l’adoption précoce du TMS basé sur le cloud, des analyses avancées et de l’intégration avec les systèmes d’entreprise. Aux États-Unis, la forte activité du commerce électronique et la complexité des flux de fret interétatiques continuent de stimuler la demande et d’accroître la part de marché.

- Par exemple, en avril 2024, Oracle a étendu ses capacités TMS aux États-Unis pour prendre en charge l’orchestration logistique en temps réel.

Marché américain des systèmes de gestion des transports

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 6,25 milliards de dollars, soit environ 33,4 % du marché.

L’Asie-Pacifique devrait enregistrer un taux de croissance de 12,4 % dans les années à venir, le plus élevé de toutes les régions, et atteindre une valorisation de 6,14 milliards de dollars d’ici 2026. L’Asie-Pacifique enregistrera une croissance rapide tirée par l’expansion du commerce électronique, de l’échelle de fabrication et des investissements dans les infrastructures numériques. Les entreprises déploient de plus en plus de systèmes de gestion des transports basés sur le cloud pour gérer des chaînes d'approvisionnement mondiales complexes et des réseaux de transport fragmentés. Les programmes gouvernementaux de numérisation de la logistique accélèrent leur adoption, positionnant ainsi la région comme le marché à la croissance la plus rapide au monde aujourd’hui.

Marché chinois des systèmes de gestion des transports

Le marché chinois des systèmes de gestion des transports devrait être l’un des plus importants au monde, avec des revenus estimés à environ 2,01 milliards de dollars en 2025, soit environ 10,7 % du marché mondial.

Marché indien des systèmes de gestion des transports

En Inde, le marché en 2025 est estimé à environ 0,56 milliard de dollars, soit environ 3,0 % des revenus mondiaux.

L’Europe devrait atteindre 5,53 milliards de dollars en 2026 et assurer ainsi la position de deuxième plus grande région du marché. L’Europe devrait connaître une croissance constante à mesure que les entreprises modernisent leurs opérations logistiques et se conforment aux réglementations en matière de fret numérique. La complexité du commerce transfrontalier augmente la demande de systèmes de gestion du transport prenant en charge le suivi des expéditions et la visibilité de la chaîne d'approvisionnement. L'Europe occidentale est en tête de l'adoption, tandis que l'Europe de l'Est affiche une croissance plus rapide à mesure que les systèmes de gestion des transports basés sur le cloud gagnent du terrain parmi les fabricants et distributeurs régionaux de plusieurs secteurs.

Marché allemand des systèmes de gestion des transports

Le marché en Allemagne en 2025 est estimé à environ 1,11 milliard de dollars, ce qui représente environ 5,9 % des revenus mondiaux des systèmes de gestion des transports.

Marché britannique des systèmes de gestion des transports

Le marché britannique en 2025 est estimé à environ 0,91 milliard de dollars, ce qui représente environ 4,9 % des revenus mondiaux des systèmes de gestion des transports.

Le reste du monde connaîtra une croissance progressive à mesure que les corridors commerciaux se moderniseront et que la numérisation de la logistique s’améliorera. L'adoption de solutions de systèmes de gestion des transports reste sélective mais augmente parmi les exportateurs et les opérateurs logistiques. Les investissements dans la connectivité portuaire, la planification multimodale et les capacités de base de suivi en temps réel soutiennent une expansion régulière et à long terme du marché dans toutes les régions.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs mettent l'accent sur les partenariats pour améliorer la connectivité des données

Le paysage concurrentiel du marché mondial se caractérise par une innovation continue, une consolidation des plateformes et une expansion régionale. Les principaux fournisseurs se concentrent sur l'amélioration des capacités TMS du système de gestion des transports grâce à des architectures cloud natives, des analyses prédictives avancées, une intelligence artificielle (IA) intégrée etapprentissage automatiqueoutils. Ces stratégies permettent aux fournisseurs de différencier leurs offres tout en répondant à la demande croissante de technologies logistiques agiles et évolutives.

Les grandes entreprises rivalisent en proposant des solutions intégrées qui améliorent la visibilité de la chaîne d'approvisionnement, optimisent les réseaux de transport et prennent en charge la planification du transport multimodal. Les acquisitions stratégiques sont couramment utilisées pour étendre la profondeur fonctionnelle, en particulier dans des domaines tels que le suivi en temps réel, l'analyse et l'optimisation de la livraison sur le dernier kilomètre. Les fournisseurs forment également des partenariats avec des transporteurs, des fournisseurs de technologie et des opérateurs logistiques pour améliorer la connectivité des données et la portée mondiale.

Une autre stratégie importante consiste à cibler des cas d’utilisation spécifiques à un secteur. Les fournisseurs adaptent de plus en plus leurs solutions aux clients du commerce de détail, de l'industrie manufacturière et du commerce électronique afin de renforcer la fidélisation de la clientèle et d'élargir les sources de revenus récurrentes. La transition vers des systèmes de gestion des transports basés sur le cloud a intensifié la concurrence, les fournisseurs étant en concurrence sur la facilité de déploiement, la flexibilité des prix et les capacités d'intégration.

- Par exemple, en février 2024, SAP a amélioré sa plateforme de gestion des transports avec des informations basées sur l'IA pour soutenir la prise de décision en temps réel dans les opérations logistiques mondiales.

LISTE DES PRINCIPALES sociétés de systèmes de gestion des transports profilées

- SAP SE(Allemagne)

- Société Oracle(NOUS.)

- Groupe Bleu là-bas(NOUS.)

- Associés de Manhattan(NOUS.)

- Groupe Descartes Systèmes(Canada)

- Trimble Inc. (États-Unis)

- Infor (États-Unis)

- MercuryGate (États-Unis)

- e2open (États-Unis)

- Körber Supply Chain (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Septembre 2025 :Blue Yonder a amélioré sa solution de gestion des transports grâce à l'intelligence cognitive pour améliorer la prise de décision et la résilience logistique.

- Août 2025 :WiseTech Global a finalisé l'acquisition d'e2open, renforçant ainsi sa position dans les logiciels d'exécution de transport et de chaîne d'approvisionnement. La transaction a élargi la base de clients de WiseTech, sa présence mondiale et sa couverture fonctionnelle en matière de gestion des transports, d'orchestration logistique et de flux de travail commerciaux connectés, permettant une intégration plus approfondie dans les chaînes d'approvisionnement mondiales.

- Avril 2025 :SAP a introduit de nouvelles innovations en matière de gestion des transports, notammentIA générativefonctionnalités pour la planification du fret et la logistique sensible aux émissions.

- Avril 2025 :Manhattan Associates a de nouveau été reconnu comme un leader en matière de systèmes de gestion des transports, soulignant la solidité des plateformes d'exécution cloud natives.

- Mars 2025 :Descartes Systems Group a acquis 3GTMS (3G), un fournisseur de systèmes de gestion des transports cloud natifs. L’acquisition a amélioré les capacités de planification, d’évaluation et d’optimisation du transport routier de Descartes, en particulier pour les expéditeurs et les prestataires de services logistiques nord-américains, tout en renforçant sa stratégie SaaS en matière d’exécution du transport et de gestion logistique.

- Février 2025 :Platform Science a finalisé l’acquisition des unités télématiques de transport de Trimble, élargissant ainsi les capacités technologiques des véhicules connectés et de la logistique.

- Août 2024 :Körber Supply Chain Software a accepté d'acquérir MercuryGate, élargissant ainsi son portefeuille de gestion des transports et d'optimisation multimodale.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des systèmes de gestion des transports fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport de recherche englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 9,8 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par plate-forme, type de déploiement, taille d'entreprise, mode de transport, secteur d'utilisation finale et région |

|

Par plateforme |

· Solutions · Services |

|

Par déploiementTaper |

· Basé sur le cloud (SaaS) · Sur site |

|

ParTaille de l'entreprise |

· Grandes entreprises · Petites et moyennes entreprises |

|

Par mode de transport |

· Routes · Chemins de fer · Voies aériennes · Voies maritimes · Intermodal/Multimodal |

|

Par secteur d'utilisation finale |

· Vente au détail et commerce électronique · Fabrication · Automobile · Aliments et boissons · Santé et produits pharmaceutiques · Autres |

|

Par géographie |

· Amérique du Nord (par plate-forme, type de déploiement, taille de l'entreprise, mode de transport, secteur d'utilisation finale et pays) o États-Unis o Canada o Mexique · Europe (par plate-forme, type de déploiement, taille de l'entreprise, mode de transport, secteur d'utilisation finale et pays) o Allemagne o Royaume-Uni o France o Reste de l'Europe · Asie-Pacifique (par plate-forme, type de déploiement, taille de l'entreprise, mode de transport, secteur d'utilisation finale et pays) o Chine o Inde o Japon o Corée du Sud o Reste de l'Asie-Pacifique · Reste du monde (par plate-forme, type de déploiement, taille de l'entreprise, mode de transport, secteur d'utilisation finale et pays) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 18,70 milliards de dollars en 2025 et devrait atteindre 44,84 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 7,32 milliards de dollars.

Le marché devrait afficher un TCAC de 9,8 % au cours de la période de prévision (2026-2034).

Le segment de la vente au détail et du commerce électronique domine le marché par secteur d'utilisation finale.

L’expansion du commerce électronique et des réseaux de transport complexes stimulent le marché.

SAP SE, Oracle, Blue Yonder et Manhattan Associates comptent parmi les principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés