Taille du marché de l’ablation tumorale, part et analyse de l’industrie par type de produit (instruments et accessoires), par technologie (ablation par radiofréquence, ablation par micro-ondes, cryoablation, ultrasons focalisés de haute intensité et autres), par type de traitement (chirurgical, laparoscopique et percutané), par application (cancer du poumon, cancer du foie, cancer du rein et autres), par utilisateur final (hôpitaux et cliniques, centres de lutte contre le cancer et autres) et régional Prévisions, 2026-2034

Taille du marché de l’ablation des tumeurs et perspectives d’avenir

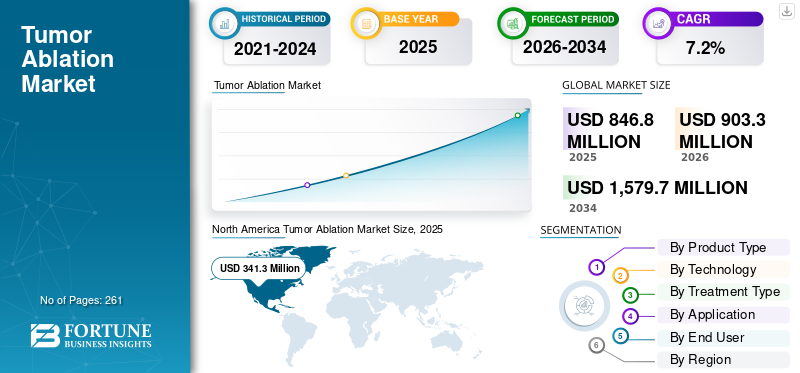

La taille du marché mondial de l’ablation des tumeurs était évaluée à 846,8 millions de dollars en 2025 et devrait passer de 903,3 millions de dollars en 2026 à 1 579,7 millions de dollars d’ici 2034, soit un TCAC de 7,2 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial de l’ablation des tumeurs avec une part de marché de 40,3 % en 2025.

L'ablation tumorale est une procédure mini-invasive utilisée dans le traitement des tumeurs du foie, des os, des reins et d'autres organes. La prévalence croissante de maladies chroniques, telles que divers types de cancers, entraîne un nombre croissant de patients pour les procédures d'ablation de tumeurs à l'échelle mondiale. Le nombre croissant de patients et les avantages associés à cette thérapie, tels que des périodes de récupération plus courtes, une réduction de la douleur, un séjour à l'hôpital plus court et divers autres avantages, augmentent encore la demande pour ces procédures, soutenant ainsi le taux d'adoption sur le marché.

Par exemple, selon les statistiques de 2025 publiées par l’American Cancer Society (ACS), on estime qu’environ 2,0 millions de personnes se seraient produites aux États-Unis.

De plus, les progrès technologiques croissants constituent également un facteur crucial soutenant le taux d’adoption croissant des systèmes d’ablation guidés par l’image. Ceci, combiné à l’augmentation des activités de recherche et développement parmi des sociétés de premier plan telles que Medtronic, Johnson & Johnson Services, Inc. et d’autres, devrait soutenir la croissance du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de l’ablation des tumeurs

- Taille du marché en 2025 : 846,8 millions de dollars

- Taille du marché en 2026 : 903,3 millions de dollars

- Taille du marché prévue pour 2034 : 1 579,7 millions de dollars

- TCAC : 7,2 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de l’ablation des tumeurs avec une part de 40,3 % en 2025.

- Le segment de l’ablation par micro-ondes devrait détenir une part de marché de 34,9 % en 2026.

- Le segment percutané représentait une part de 68,1 % en 2025.

Amérique du Nord

L'Amérique du Nord était en tête du marché avec une valeur de 341,3 millions de dollars et une part de 40,3 % en 2025.

Europe

L’Europe devrait atteindre 287,8 millions de dollars en 2026, avec une croissance de 7,1 % au cours de la période de prévision.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre un marché de 203,3 millions de dollars en 2026, soutenu par l’expansion des capacités de radiologie interventionnelle.

NOUS.

Le marché devrait atteindre 328,4 millions de dollars en 2026, en raison de l'augmentation de l'incidence du cancer et de l'augmentation des procédures d'ablation.

Japon

L’adoption croissante de technologies de traitement du cancer mini-invasives soutient l’expansion du marché.

En savoir plus

Dynamique du marché :

Facteurs du marché

Prévalence croissante du cancer pour stimuler la croissance du marché

La prévalence croissante de diverses formes de cancer, telles que le cancer du poumon, le cancer du foie et d’autres, augmente le nombre de patients atteints de cancer à l’échelle mondiale. Le nombre croissant de patients et les avantages des thérapies mini-invasives soutiennent la demande de ces procédures parmi les patients, augmentant ainsi le taux d'adoption de ces produits sur le marché.

Par exemple, selon les données publiées par l’Organisation mondiale de la santé (OMS) en 2022, environ 20 millions de nouveaux cas de cancer ont été signalés dans le monde cette année-là.

En outre, le vieillissement croissant de la population est un autre facteur clé contribuant à la prévalence croissante des maladies chroniques chez les patients, alimentant ainsi la demande mondiale pour ces produits. Un nombre croissant de patients présentant des tumeurs localisées ou médicalement inéligibles à une intervention chirurgicale majeure privilégient souvent les procédures mini-invasives telles que la cryoablation et autres. Par conséquent, les facteurs mentionnés ci-dessus, ainsi que l’attention croissante des principaux acteurs vers les initiatives de R&D visant à développer et à introduire de nouveaux produits, devraient stimuler le taux d’adoption, soutenant ainsi la croissance du marché mondial de l’ablation des tumeurs.

Restrictions du marché

Coût élevé associé aux produits et procédures avancés pour entraver la croissance du marché

Il existe une demande croissante pour ces technologies d’ablation des tumeurs en raison de leurs avantages, notamment les procédures mini-invasives et autres. Cependant, le coût élevé associé aux produits et procédures technologiquement avancés devrait entraver le taux d’adoption de ces thérapies, en particulier dans les pays en développement comme l’Inde, la Chine, l’Afrique du Sud et d’autres.

Les progrès technologiques croissants de ces dispositifs, notamment les sondes jetables et l'intégration de l'imagerie dans l'ablation par micro-ondes, l'électroporation irréversible et autres, entraînent des coûts élevés de ces produits sur le marché. De plus, ces procédures d'ablation nécessitent un support d'imagerie multimodale, notamment IRM, tomodensitométrie et autres, ce qui augmente le coût de la procédure pour les patients.

Parallèlement à cela, les politiques de remboursement limitées font qu'il est difficile pour les petits établissements de santé d'équiper ces appareils avancés, en particulier dans les pays émergents. De plus, les retards de remboursement des nouvelles technologies non thermiques, notamment l'histotripsie, l'électroporation irréversible et autres, limitent le nombre de procédures dans les pays développés.

Par exemple, selon les données publiées par Medijourney en 2025, le coût d’une thérapie d’ablation varie entre 2 500 et 5 500 dollars.

Par conséquent, les infrastructures de santé moins développées, la pénurie de radiologues interventionnels spécialisés, les dépenses de maintenance, associées à des politiques de remboursement inadéquates, devraient limiter le taux d’adoption de ces produits sur le marché.

Opportunités de marché

Avancées technologiques dans les systèmes d’ablation pour créer des opportunités lucratives

Le marché se concentre de plus en plus sur l’intégration des avancées technologiques dans ces dispositifs d’ablation. Les progrès technologiques, notamment l’intégration de l’imagerie, l’automatisation et la fourniture d’énergie, améliorent la sécurité, la précision des procédures et les résultats des traitements pour plusieurs types de cancer.

Ces dispositifs technologiquement avancés permettent de cibler efficacement les tumeurs chez les patients, stimulant ainsi la demande pour ces options de traitement sur le marché. Ceci, combiné à l’attention croissante des acteurs de premier plan à l’obtention des approbations de produits pour ces produits, devrait stimuler le taux d’adoption de ces produits sur le marché.

En octobre 2023, HistoSonics a reçu l'autorisation de mise sur le marché de la FDA américaine pour son système Edison et ses nouvelles plateformes de thérapie par histotripsie aux États-Unis.

Défis du marché

Accès limité à ces procédures dans les pays émergents pour limiter la croissance du marché

Les organisations nationales mettent de plus en plus l'accent sur les stratégies visant à sensibiliser la population de patients à la thérapie par ablation. Cependant, malgré la prévalence croissante du cancer dans les pays émergents, la disponibilité de techniques de cryoablation, d'ablation par micro-ondes, d'électroporation irréversible et autres technologiquement avancées reste concentrée dans les milieux cliniques de ces pays.

Le nombre limité d'établissements cliniques, la disponibilité d'infrastructures d'imagerie spécialisées et les professionnels de santé qualifiés, entre autres, sont quelques-uns des facteurs supplémentaires entraînant des volumes d'interventions limités chez les patients, en particulier dans les pays émergents, notamment la Chine et le Brésil, entre autres.

Par exemple, selon les données de 2025 publiées par l’Administration du commerce international (ITA), il existe 7 309 hôpitaux au Brésil.

Autres défis importants :

- Risques de récidive dans les tumeurs volumineuses ou difficiles d’accès.

- Concurrence de la chirurgie, de la radiothérapie et des thérapies systémiques.

Tendances du marché de l’ablation des tumeurs

Déplacement des préférences vers des thérapies mini-invasives pour alimenter la demande de produits

Il existe une préférence croissante pour les procédures mini-invasives pour le traitement de diverses tumeurs d'organes chez les patients. Les avantages associés à ces procédures mini-invasives sont moins de complications, des séjours hospitaliers plus courts, une récupération plus rapide, une réduction des traumatismes, etc., qui entraînent leur préférence croissante. Les principaux acteurs se concentrent sur les technologies qui assurent la sécurité et la précision des procédures d'ablation parmi la population de patients.

Ce changement alimente la demande pour ces procédures, telles que l'ablation par micro-ondes, la cryoablation et autres, en raison d'un contrôle amélioré et d'une réduction des complications dans diverses formes de cancer chez les patients. Ceci, couplé à l'intégration deintelligence artificielleet l'analyse des données, devraient en outre alimenter l'adoption de dispositifs d'ablation de tumeurs dans les milieux cliniques à l'échelle mondiale.

Par exemple, selon une étude de 2025 publiée par Nature, il a été rapporté qu'environ 80,4 % ont choisi l'ablation au laser plutôt que la chirurgie conventionnelle et la lobectomie endoscopique transorale pour le traitement des nodules thyroïdiens solitaires parmi 204 patients aux États-Unis.

Autres tendances marquantes :

- Utilisation croissante des procédures guidées par tomodensitométrie, IRM et échographie, permettant une précision et une sécurité élevées.

- Adoption accrue de traitements multimodaux combinant l’ablation avec l’immunothérapie et les thérapies médicamenteuses ciblées.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par type de produit

L’augmentation des lancements de produits a conduit à la domination du segment des accessoires

En fonction du type de produit, le marché est classé en instruments et accessoires.

Le segment des accessoires représentait la plus grande part en 2025. Cette croissance est due au risque élevé de récidive tumorale parmi la population de patients, ce qui entraîne un nombre croissant de procédures d'ablation dans le monde. Ceci, ainsi que l’orientation croissante des entreprises de premier plan vers les activités de recherche et développement visant à lancer des produits innovants, devrait en outre contribuer à la croissance du segment.

- En juillet 2025, Varian a lancé la solution d'ablation par micro-ondes de nouvelle génération, IntelliBlate, pour traiter les tumeurs molles en Europe.

Le segment des instruments devrait croître à un TCAC de 7,2 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par technologie

L’objectif des entreprises de recevoir des approbations de produits entraîne la domination du segment de l’ablation par micro-ondes

Sur la base de la technologie, le marché est classé en ablation par radiofréquence, ablation par micro-ondes, cryoablation,ultrasons focalisés de haute intensité, et d'autres.

Le segment de l'ablation par micro-ondes a dominé le marché en 2025. En 2026, le segment devrait dominer avec une part de 34,9 %. La part dominante est attribuée au nombre croissant de procédures d'ablation par micro-ondes, ce qui stimule la demande pour ces produits sur le marché. Ceci, ainsi que l’attention croissante des acteurs de premier plan à l’obtention des approbations de produits pour les produits d’ablation, est susceptible de contribuer à la croissance segmentaire du marché.

- En janvier 2024, Hygea (Beijing) Medical Technology Co., Ltd. a reçu l'approbation de la FDA américaine pour le système de traitement par micro-ondes EXCEED et la série EXACT de sondes d'ablation par micro-ondes.

Le segment des ultrasons focalisés de haute intensité devrait croître à un TCAC de 9,6 % au cours de la période de prévision.

Par type de traitement

Le segment percutané occupe la première place en raison de la forte prévalence de différents types de cancer

Sur la base du type de traitement, le marché est segmenté en chirurgical, laparoscopique et percutané.

Le segment percutané a dominé le marché mondial en 2025. Par application, le segment percutané détenait une part de 68,1 % en 2025. La croissance est principalement due à la prévalence croissante du cancer du poumon, du cancer du foie, entre autres, entraînant un nombre croissant d'interventions percutanées.

- Par exemple, selon les statistiques de 2021 publiées par Springer Nature, le nombre de procédures d'ablation percutanée est passé de 2 539 procédures à 4 571 procédures aux États-Unis.

Le segment de la chirurgie devrait prospérer avec un taux de croissance de 6,3 % sur la période de prévision.

Par candidature

Le nombre croissant de cas de cancer du foie a conduit à sa domination

En fonction des applications, le marché est segmenté en cancer du poumon, cancer du foie, cancer du rein et autres.

Le segment du cancer du foie a dominé le marché mondial en 2025. Par application, le segment du cancer du foie détenait une part de 40,0 % en 2025. La croissance est due à la prévalence croissante de diverses formes de cancer, notamment le cancer du foie, ce qui entraîne une demande croissante de produits d'ablation à l'échelle mondiale.

Par exemple, selon les statistiques de 2022 publiées par le Fonds mondial de recherche sur le cancer, environ 367 657 nouveaux cas de cancer du foie ont été signalés en Chine.

Le segment du cancer du rein devrait prospérer avec un taux de croissance de 6,7 % sur la période de prévision.

Par utilisateur final

La croissance du nombre d'hôpitaux et de cliniques a propulsé sa position principale dans le segment

En fonction de l’utilisateur final, le marché est segmenté en hôpitaux et cliniques, centres de cancérologie et autres.

Le segment des hôpitaux et cliniques a dominé le marché en 2025. La prévalence croissante des maladies chroniques, le nombre croissant de procédures d’ablation et le nombre croissant d’hôpitaux et de cliniques sont quelques-uns des principaux facteurs contribuant à la croissance du segment sur le marché. En outre, le segment devrait détenir une part de 67,2 % en 2026.

Par exemple, selon les statistiques de 2025 publiées par l’American Hospital Association (AHA), il existe environ 6 093 hôpitaux aux États-Unis.

En outre, les utilisateurs finaux des centres de soins contre le cancer devraient croître à un TCAC de 7,7 % au cours de la période d'étude.

Perspectives régionales du marché de l’ablation des tumeurs

Par région, le marché a été étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord:

North America Tumor Ablation Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain détenait la part dominante en 2024, évaluée à 319,5 millions de dollars, et a également pris la première part en 2025 avec 341,3 millions de dollars. La domination de la région est due à certains facteurs, tels que la prévalence croissante de diverses formes de cancer, l'augmentation du volume des procédures d'ablation, une infrastructure de santé robuste, des politiques de remboursement adéquates et des lancements croissants de produits parmi les principaux acteurs, entre autres. En 2026, le marché américain devrait atteindre 328,4 millions de dollars.

Par exemple, selon les données de 2025 publiées par le World Cancer Research Fund, environ 43 492 nouveaux cas de cancer du foie ont été signalés aux États-Unis.

Europe et Asie-Pacifique

Les marchés d’Europe et d’Asie-Pacifique devraient connaître une croissance considérable au cours de la période de prévision. Au cours de la période d'étude, la région européenne devrait enregistrer un taux de croissance de 7,1 % et atteindre une valorisation de 287,8 millions de dollars en 2026. Cela est dû à la prévalence croissante du cancer, à l'adoption croissante de procédures mini-invasives, à un accès accru aux thérapies avancées contre les tumeurs et à l'amélioration des établissements de santé dans la région. Forts de ces facteurs, des pays comme le Royaume-Uni devraient enregistrer une valorisation de 43,7 millions de dollars, l’Allemagne 54,1 millions de dollars et la France 43,9 millions de dollars en 2026.

Après l’Europe, le marché de l’ablation des tumeurs en Asie-Pacifique devrait atteindre 203,3 millions de dollars en 2026 et assurer la position de troisième plus grande région du marché. Dans la région, l’Inde devrait atteindre 22,3 millions de dollars, tandis que la Chine devrait atteindre 96,7 millions de dollars en 2026. La Chine et l’Inde étendent leurs capacités de radiologie interventionnelle, contribuant ainsi de manière significative à la croissance régionale de l’Asie-Pacifique.

Amérique latine, Moyen-Orient et Afrique

Au cours de la période de prévision, les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de ce marché. Le marché de l’Amérique latine devrait atteindre 29,9 millions de dollars en 2026. La prévalence croissante du cancer, le développement des infrastructures de soins de santé et l’adoption croissante de nouvelles techniques d’ablation des tumeurs, notamment l’ablation par radiofréquence et par micro-ondes, devraient alimenter l’adoption de produits dans ces régions. Au Moyen-Orient et en Afrique, GCC devrait atteindre la valeur de 9,7 millions de dollars en 2026.

Paysage concurrentiel

Acteurs clés de l'industrie

Nombre croissant de lancements de produits parmi les entreprises clés pour contribuer à leur domination

Un portefeuille de produits technologiquement avancés, associé à une forte présence géographique à l’échelle mondiale, est l’un des facteurs essentiels soutenant la domination de ces acteurs sur le marché. Medtronic, Johnson & Johnson Services, Inc. et Boston Scientific Corporation sont des acteurs de premier plan sur le marché en 2025. De plus, l’accent croissant des acteurs clés sur les acquisitions et les collaborations entre autres acteurs pour renforcer la présence de leur marque est susceptible de soutenir la part de marché mondiale de l’ablation des tumeurs.

Par exemple, en octobre 2025, Medtronic a collaboré avec Techsomed Ltd. pour combiner le logiciel BioTraceIO360 de Techsomed avec le système d’ablation par micro-ondes Emprint de Medtronic pour la thérapie d’ablation guidée par l’image.

D'autres acteurs clés, dont AngioDynamics, sont également en croissance sur le marché, principalement en raison du nombre croissant de lancements de produits destinés à renforcer la présence de leur marque.

Liste des principales sociétés d’ablation de tumeurs profilées :

- Medtronic(Irlande)

- Johnson & Johnson Services, Inc.(NOUS.)

- Boston Scientific Corporation (États-Unis)

- AngioDynamique(NOUS.)

- Abbott(NOUS.)

- Focal One (États-Unis)

- Hologic, Inc. (États-Unis)

- Stryker (États-Unis)

- Olympus Corporation (Japon)

- Siemens Healthineers AG (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- octobre 2025 –Monteris Medical a collaboré avec Symphony Robotics pour faire progresser la précision chirurgicale grâce à l'utilisation de la robotique avancée pour la chirurgie d'ablation du cerveau et étendre les capacités des procédures neurochirurgicales guidées par IRM. Cela a aidé l’entreprise à accroître la présence de sa marque.

- juin 2025 –Medtronic a reçu l'approbation de la FDA américaine pour son système d'ablation laser guidé par IRM Visualase V2 afin de fournir une option chirurgicale mini-invasive aux patients souffrant d'épilepsie focale, de tumeurs cérébrales et de nécrose radiologique.

- octobre 2024 –AngioDynamics s'est associé à l'University College London Hospital (UCLH) et a lancé une étude prospective multicentrique internationale pour analyser les effets à long terme du traitement des hommes atteints d'un cancer de la prostate unifocal à risque intermédiaire avec le système NanoKnife. Cela a aidé l’entreprise à renforcer sa présence mondiale.

- mars 2024 –Clinical Laserthermia Systems Americas, Inc. a annoncé que ROSE Urology, LLC, avait lancé l'utilisation du système de thérapie thermique TRANBERG pour traiter les patients atteints d'un cancer de la prostate.

- Mars 2021 –Avenda Health a reçu une désignation de dispositif révolutionnaire aux États-Unis pour le système de thérapie focale Avenda Health afin de renforcer son portefeuille de produits.

COUVERTURE DU RAPPORT

Le rapport de marché fournit une analyse détaillée du marché mondial de l’ablation des tumeurs et se concentre sur des aspects clés tels que les principales entreprises, le type de produit, la technologie, le type de traitement, l’application et l’utilisateur final. En outre, le rapport mondial offre un aperçu des tendances de croissance du marché et met en évidence les principaux développements du secteur. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance et à l’avancement du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| Portée du marché mondial de l’ablation des tumeurs | |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 7,2 % de 2026 à 2034 |

| Unité | Valeur (millions USD) |

| Segmentation |

Par type de produit

Par technologie

Par type de traitement

Par candidature

Par utilisateur final

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 846,8 millions de dollars en 2025 et devrait atteindre 1 579,7 millions de dollars d’ici 2034.

En 2025, la valeur du marché régional de l’Amérique du Nord s’élevait à 341,3 millions de dollars.

Avec une croissance de 7,2%, le marché affichera une croissance constante au cours de la période de prévision.

Par type de produit, le segment des accessoires est le segment leader sur ce marché.

L’introduction de nouveaux systèmes d’ablation des tumeurs est l’un des principaux facteurs de croissance du marché.

Medtronic et Johnson & Johnson Services, Inc. sont les principaux acteurs du marché mondial.

L’Amérique du Nord dominait la part de marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 261

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.