Taille du marché des capteurs au sol sans surveillance (UGS), part et analyse de l’industrie, par type de capteur (capteurs sismiques, capteurs acoustiques, capteurs magnétiques, capteurs infrarouges et autres), par déploiement (systèmes fixes, systèmes portables, systèmes montés sur véhicule et autres), par application (militaire et défense, sécurité publique, surveillance de l’environnement et sécurité industrielle) et prévisions régionales, 2026-2034

Taille du marché des capteurs au sol sans surveillance (UGS)

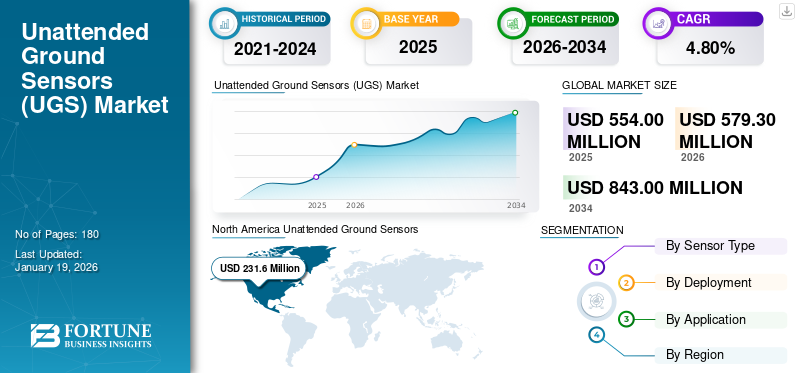

La taille du marché mondial des capteurs au sol sans surveillance (UGS) était évaluée à USD554millions en 2025 et devrait passer de USD579.3millions en 2026 en USD843millions d’ici 2034, affichant un TCAC de 4,80 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché des capteurs au sol sans surveillance (UGS) avec une part de marché de41,80%en 2025.

Les capteurs au sol sans surveillance (UGS) sont des capteurs compacts, généralement sans fil, installés sur le terrain pour détecter et suivre l'activité physique comme le mouvement, les vibrations ou le son. Ils sont largement utilisés dans les opérations militaires et de patrouille frontalière, ainsi que pour la défense des infrastructures critiques. Ils peuvent détecter le personnel, les véhicules ou les mouvements sismiques et envoyer des données à distance, minimisant ainsi le besoin d'une surveillance humaine continue. Le marché international de l’UGS continuera de croître régulièrement à mesure que la demande de solutions avancées de sécurité et de surveillance s’intensifie. Les tendances émergentes telles que l’intégration de l’IA, l’amélioration de la durée de vie de la batterie et la miniaturisation stimulent également l’adoption.

Lockheed Martin Corporation, Thales Group, Textron Inc. et Leidos Holdings, Inc comptent parmi les principaux acteurs du marché et se concentrent fortement sur la modernisation et la modernisation de la défense.ville intelligenteprojets d’infrastructures.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Impact de l'IA

L'intégration de l'UGS avec l'IA réduit les fausses alarmes et améliore la précision de la détection des menaces

L'intelligence artificielle (IA) améliore les performances des capteurs au sol sans surveillance (UGS) en offrant une détection automatisée des menaces et en améliorant la précision des capteurs. Grâce à une reconnaissance de formes et à un apprentissage automatique sophistiqués, l'IA permet à UGS de faire la différence entre les menaces réelles et les activités inoffensives avec des taux de fausses alarmes plus faibles, ce qui permet une surveillance fiable. L'IA facilite également l'apprentissage adaptatif, dans lequel les capteurs peuvent améliorer les performances au fil du temps en fonction des changements dans l'environnement et des retours opérationnels. Par conséquent, les systèmes UGS deviennent plus efficaces, indépendants et performants à la fois pour les utilisations militaires et civiles en matière de sécurité, conduisant à une adoption plus large dans tous les secteurs.

Tendances du marché des capteurs au sol sans surveillance (UGS)

Les progrès dans la conception des capteurs entraînent un plus grand déploiement d’UGS dans des environnements difficiles

Le marché est de plus en plus révolutionné par l'introduction de nouveaux capteurs plus légers et économes en énergie, permettant un déploiement plus simple dans des zones reculées ou difficiles en permettant des durées de vie plus longues sans maintenance oubatterieremplacement. Ceci est crucial pour les utilisations militaires, de contrôle des frontières et d’observation environnementale, où la furtivité et la longévité sont essentielles. De plus, la combinaison des communications sans fil et des technologies de récupération d’énergie augmente encore la polyvalence et l’évolutivité des systèmes UGS. La croissance du marché des capteurs au sol sans surveillance (UGS) est tirée par la demande croissante de capteurs sur les marchés de la défense et commerciaux.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Dynamique du marché

Facteurs du marché

Les préoccupations croissantes en matière de sécurité alimentent l’adoption accrue de l’UGS pour la surveillance des frontières et du périmètre

L’une des principales forces qui animent le marché des UGS est la demande croissante d’une surveillance renforcée des frontières et d’une sécurité nationale. Les gouvernements et les agences militaires du monde entier utilisent de plus en plus l’UGS pour la surveillance en temps réel et la détection des menaces dans les régions sensibles et isolées. Ces capteurs offrentconnaissance de la situation, permettant une réponse rapide aux passages illégaux, à la contrebande ou aux menaces imminentes sans la présence d'opérateurs humains. La capacité d'UGS à fonctionner de manière indépendante et discrète les rend parfaits pour améliorer la sécurité du périmètre ainsi que pour assister les opérations antiterroristes. Avec l’augmentation des besoins de sécurité à l’échelle mondiale, la demande de technologies de surveillance à la fois rentables et fiables est vouée à augmenter.

Défis du marché

Les défis environnementaux et techniques orientent les fabricants vers l'innovation dans la conception UGS

Bien que largement adoptés, les capteurs au sol sans surveillance ne sont pas sans un certain nombre de défis qui peuvent avoir un impact négatif sur les performances et le déploiement. Des températures défavorables, de fortes pluies et de la neige, ainsi que d'autres conditions peuvent interférer avec les performances et la longévité du capteur. Les terrains difficiles d'accès, qui peuvent être constitués de régions montagneuses ou fortement boisées, présentent des problèmes de montage et de transmission du signal, qui peuvent compromettre la couverture et les performances du capteur. En outre, les interférences électromagnétiques provenant d’équipements ou de réseaux de communication adjacents peuvent nuire à l’exactitude et à l’intégrité des données. Ces défis techniques et environnementaux nécessitent une innovation continue dans les matériaux et la conception des capteurs pour assurer un fonctionnement fiable et cohérent dans un large éventail d'environnements opérationnels.

Opportunités de marché

L'expansion des applications civiles accélère la demande d'UGS au-delà de l'usage militaire

Outre leur utilisation militaire traditionnelle, les capteurs au sol sans surveillance offrent d’énormes possibilités de croissance sur les marchés civils. Dans le cadre de la protection des infrastructures, l'UGS peut être utilisé pour surveiller les centrales électriques, les pipelines et les réseaux de transport afin de détecter d'éventuelles attaques ou violations. Pour surveiller la faune, ces capteurs constituent un moyen non intrusif de surveiller les migrations des animaux et d'observer les écosystèmes en temps réel pour faciliter les programmes de conservation. Les UGS deviennent également extrêmement critiques dans la gestion des catastrophes, car ils peuvent détecter les mouvements du sol, les glissements de terrain ou l'effondrement des structures et déclencher une intervention d'urgence plus rapidement. Avec la prise de conscience croissante de ces applications utilitaires, la demande d’UGS en dehors du secteur militaire est susceptible de se propager à un rythme explosif.

Analyse de segmentation

Par type de capteur

La haute précision et la large couverture permettent aux capteurs sismiques de dominer le marché

Sur la base du type de capteur, le marché est subdivisé en capteurs sismiques, capteurs acoustiques, capteurs magnétiques,capteurs infrarouges, et d'autres.

Le segment des capteurs sismiques devrait représenter 44,70 % du marché en 2026, en raison de leur grande précision dans la détection des vibrations du sol et de leur capacité à couvrir efficacement de vastes zones.

On estime que le segment des capteurs acoustiques projette un TCAC de 6,5 % en raison des progrès de la technologie d’analyse sonore et de leur efficacité dans divers environnements.

Par déploiement

Une surveillance continue et stable fait des systèmes fixes le principal segment UGS

Sur la base du déploiement, le marché est classé en systèmes fixes, systèmes portables, systèmes montés sur véhicule et autres (air délivré, etc.).

En 2026, le segment des systèmes fixes devrait dominer le marché avec une part de 55,19 %, car ils assurent une surveillance continue et stable des zones critiques.

Les systèmes portables devraient connaître la croissance la plus rapide en raison de leur flexibilité et de leur facilité de déploiement dans des opérations dynamiques ou temporaires.

Par candidature

Les investissements en cours dans la sécurité nationale propulsent le secteur militaire et de la défense

Sur la base des applications, le marché est classé en militaire et défense, sécurité publique, surveillance environnementale et sécurité industrielle.

Le segment du secteur militaire et de la défense devrait détenir une part de marché dominante de 50,11 % en 2026, grâce aux investissements continus à grande échelle dans la sécurité nationale et la surveillance des champs de bataille.

La sécurité publique devrait croître à un TCAC de 6,9 % à mesure que les gouvernements adoptent de plus en plus l'UGS pour le contrôle des frontières, la protection des infrastructures critiques et la sécurité urbaine.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Perspectives régionales du marché des capteurs au sol sans surveillance (UGS)

Le marché est étudié en profondeur et couvre les régions suivantes : Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Amérique du Nord

L'Amérique du Nord a contribué à hauteur de 41,80 % au marché mondial en 2025, avec une valorisation de 231,6 millions de dollars, et devrait atteindre 240,9 millions de dollars en 2026. L'Amérique du Nord domine le marché de l'UGS car il est stimulé par des dépenses de défense élevées, le développement technologique et la mise en œuvre précoce de systèmes de surveillance dans les applications militaires et de défense intérieure. Le marché américain devrait atteindre 206,4 millions de dollars d’ici 2026.

North America Unattended Ground Sensors (UGS) Market, Size 2025, (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Europe

L'Europe représentait 96,2 millions de dollars en 2025, soit 17,40 % de la part de marché mondiale, et devrait atteindre 100,4 millions de dollars en 2026. Le marché britannique devrait atteindre 15,3 millions de dollars d'ici 2026 et le marché allemand devrait atteindre 18,6 millions de dollars d'ici 2026.

Asie-Pacifique

L’Asie-Pacifique devrait connaître une croissance maximale de 6,0 %, tirée par l’escalade des tensions régionales, l’augmentation des budgets de défense et l’augmentation des besoins en systèmes de surveillance avancés en Inde, en Chine et au Japon. Le marché japonais devrait atteindre 25,2 millions de dollars d'ici 2026, le marché chinois devrait atteindre 60,6 millions de dollars d'ici 2026 et le marché indien devrait atteindre 27,9 millions de dollars d'ici 2026. Le marché de l'Asie-Pacifique était évalué à 145,6 millions de dollars en 2025, soit 26,30 % du chiffre d'affaires mondial, et devrait atteindre 153,8 millions de dollars en 2026. 2026.

Amérique du Sud

L’Amérique du Sud affiche une adoption constante de l’UGS, principalement à des fins de surveillance des frontières et de lutte contre la contrebande, avec un intérêt croissant pour le renforcement de la sécurité nationale et la sauvegarde des infrastructures distantes sur des terrains difficiles. Pour 2025, la valeur marchande estimée de la région est de 23,4 millions de dollars.

Moyen-Orient et Afrique

Le Moyen-Orient et l'Afrique connaissent une croissance de la demande d'UGS basée sur les exigences de sécurité aux frontières, la lutte contre le terrorisme et les investissements dans les technologies de surveillance pour protéger les infrastructures critiques et couvrir de vastes régions isolées. La valeur estimée de la région en 2025 est de 57,2 millions de dollars, celle du CCG devant atteindre 3,2 millions de dollars. Le marché au Moyen-Orient et en Afrique a atteint 57,2 millions de dollars en 2025, soit 10,30 % du chiffre d'affaires total du marché, et devrait atteindre 60,1 millions de dollars en 2026.

l'Amérique latine

En 2025, le marché de l'Amérique latine s'élevait à 23,4 millions de dollars, soit 4,20 % de la demande mondiale, et devrait atteindre 24,2 millions de dollars en 2026.

Paysage concurrentiel

Acteurs clés de l'industrie

L'innovation et les collaborations stratégiques stimulent la dynamique concurrentielle sur le marché

L’environnement concurrentiel des capteurs de sol sans surveillance (UGS) est dominé par un certain nombre d’acteurs mondiaux et régionaux qui mettent l’accent sur l’innovation, la robustesse et l’intégration avec des technologies émergentes telles que l’IA et l’IoT. Certaines des entreprises les plus importantes sont Northrop Grumman, L3Harris Technologies, Thales Group et Elbit Systems, qui dominent le marché via des accords de défense et des dépenses continues en R&D. Des entreprises spécialisées et de nouveaux entrants font également leur apparition avec des solutions de capteurs petites et abordables pour les applications civiles et militaires. L'innovation technologique, l'expansion géographique et les partenariats stratégiques sont quelques-unes des actions typiques des acteurs cherchant à exploiter des parts de marché dans ce secteur de la surveillance en évolution rapide.

Liste des principales entreprises de capteurs au sol sans surveillance (UGS) étudiées :

- Société Lockheed Martin(NOUS.)

- Northrop Grumman Corporation (États-Unis)

- Groupe Thalès (France)

- Textron Inc(NOUS.)

- L3Harris Technologies (États-Unis)

- General Dynamics Corporation (États-Unis)

- Leidos Holdings, Inc (États-Unis)

- Société Raytheon (États-Unis)

- BAE Systems plc (Royaume-Uni)

- Elbit Systems Ltd.(Israël)

- FLIR Systems, Inc (États-Unis)

- Saab AB (Suède)

Développements clés de l’industrie :

avril 2023 –Thales Group a développé un système UGS avancé qui utiliseintelligence artificiellepour améliorer l’identification et le suivi des cibles, en particulier dans les environnements urbains complexes. Cette innovation améliore la précision de la surveillance et reflète la tendance croissante à intégrer l’IA dans les solutions de sécurité modernes.

janvier 2023 –Elbit Systems a remporté un contrat de 27 millions de dollars auprès d'un pays d'Asie-Pacifique pour fournir un UGS avancé pour la sécurité des frontières et du périmètre, soulignant la demande croissante pour de telles technologies.

Couverture du rapport

Ce rapport fournit une analyse approfondie du marché des tendances lumineuses, y compris les principales tendances, les moteurs de croissance, les défis et les opportunités. Il analyse les principaux acteurs du marché, les tendances technologiques et les thèmes régionaux et fournit un aperçu des nouveaux développements et des thèmes concurrentiels. Le rapport comprend en outre des projections détaillées, permettant aux parties prenantes de faire des choix éclairés en fonction des segments de marché existants et des perspectives d'avenir.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4,80% de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

| Segmentation |

Par fonction

Par déploiement

Par candidature

Par région

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché était de 579,3 millions de dollars en 2026 et devrait atteindre 843 millions de dollars d’ici 2034.

Le marché devrait afficher un TCAC de 4,80 % sur la période de prévision.

La croissance du marché est principalement tirée par la forte demande en matière d’amélioration de la surveillance des frontières et de la sécurité nationale.

L’armée et la défense constituent le segment leader et détenaient la plus grande part en 2026.

L’Amérique du Nord a dominé le marché des capteurs au sol sans surveillance (UGS) avec une part de marché de 41,80 % en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenha 20% de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.