Taille du marché des panneaux d’isolation sous vide, part et analyse de l’industrie, par matériau de base (VIP en fibre de verre, VIP à base de silice et autres), par type de panneau (panneaux plats et panneaux de forme personnalisée), par utilisateur final (chaîne du froid, automobile, bâtiment et construction, appareils électroménagers, aérospatiale et défense, et autres) et prévisions régionales, 2026-2034

Taille du marché des panneaux d’isolation sous vide et perspectives futures

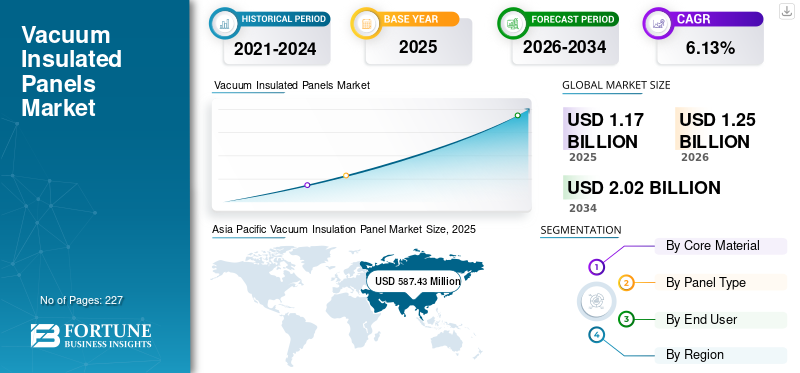

La taille du marché mondial des panneaux d’isolation sous vide était évaluée à 1 176,46 millions de dollars en 2025. Le marché devrait passer de 1 256,32 millions de dollars en 2026 à 2 021,88 millions de dollars d’ici 2034, avec un TCAC de 6,13 % sur la période de prévision. L’Asie-Pacifique a dominé le marché des panneaux d’isolation sous vide avec une part de marché de 49,93 % en 2025.

Un panneau d'isolation sous vide (VIP) est un matériau d'isolation thermique haute performance constitué d'un noyau rigide, généralement constitué de silice fumée ou de fibre de verre, enfermé dans une enveloppe étanche aux gaz d'où l'air a été évacué pour créer un vide. Ce vide réduit considérablement le transfert de chaleur en éliminant la conduction et la convection, permettant aux VIP d'atteindre des performances d'isolation thermique plusieurs fois plus efficaces que les matériaux conventionnels tels quemousse de polyuréthaneou de la laine minérale. En raison de leur conductivité thermique ultra-faible et de leur profil mince, les VIP sont largement utilisés dans les applications où l'efficacité de l'espace et les performances d'isolation élevées sont essentielles, notamment la construction de bâtiments, les appareils de réfrigération, la logistique de la chaîne du froid et les utilisations industrielles spécialisées.

La croissance du marché est tirée par la demande croissante de solutions d’isolation économes en énergie et peu encombrantes, notamment dans la construction et la réfrigération. L’expansion de la logistique de la chaîne du froid pour les produits pharmaceutiques et alimentaires stimule considérablement son adoption. De plus, les réglementations strictes en matière d'énergie dans les bâtiments et les objectifs de développement durable accélèrent l'utilisation de matériaux hautes performances tels que les VIP. La demande croissante d’appareils économes en énergie et les applications émergentes dans les véhicules électriques et l’aérospatiale soutiennent davantage la croissance du marché.

Panasonic Corporation, LG Hausys, va-Q-tec AG, Fujian SuperTech et Kingspan Group font partie des principaux acteurs qui façonnent le marché mondial des panneaux d'isolation sous vide. Ces acteurs se concentrent sur l’amélioration des performances thermiques, la réduction des coûts de production et l’élargissement des domaines d’application pour favoriser l’adoption par le marché. Un effort majeur de l’industrie vise à intégrer les VIP dans des bâtiments et des appareils économes en énergie, en s’alignant sur les objectifs mondiaux de durabilité et de zéro émission nette. De plus, les entreprises investissent dans des matériaux avancés tels que la silice fumée et les noyaux hybrides pour améliorer la durabilité et l’efficacité.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des panneaux isolés sous vide PRINCIPAUX À RETENIR DU MARCHÉ

- Taille du marché 2025 : 1 176,46 millions USD

- Taille du marché 2026 : 1 256,32 millions USD

- Taille du marché prévue pour 2034 : 2 021,88 millions de dollars

- TCAC : 6,13 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des panneaux d’isolation sous vide avec une part de marché de 49,93 % en 2025.

- Le bâtiment et la construction devraient dominer le marché avec 39,11 % en 2025.

- Le segment VIP à base de silice devrait dominer le marché avec une part de 73,70 % en 2025.

Amérique du Nord

L’Amérique du Nord était évaluée à 154,92 millions de dollars en 2025, soit environ 13,17 % du marché mondial.

Europe

L'Europe représentait 289,63 millions de dollars en 2025, soit environ 24,62 % des revenus mondiaux.

Asie-Pacifique

Le marché de l'Asie-Pacifique est la plus grande région en 2025, évalué à 587,43 millions de dollars, représentant environ 49,93 % des revenus mondiaux.

NOUS.

Le marché américain s'élevait à 133,64 millions de dollars en 2025 et devrait atteindre 141,99 millions de dollars en 2026.

Japon

Le Japon était évalué à 74,41 millions de dollars en 2025 et devrait atteindre 79,69 millions de dollars en 2026.

En savoir plus

Tendances du marché des panneaux d’isolation sous vide

L’adoption croissante de la rénovation des bâtiments à haute performance stimule la croissance du marché

Une tendance importante sur le marché des panneaux d'isolation sous vide (VIP) est l'utilisation croissante de VIP dans les projets de rénovation de bâtiments, en particulier dans les environnements urbains à espace limité. Alors que plus de 50 % des bâtiments en Europe devraient être rénovés d'ici 2050 (Commission européenne), il existe une forte volonté d'améliorer l'efficacité énergétique sans modifier les dimensions structurelles. Les VIP, offrant une isolation jusqu'à 5 à 10 fois supérieure à celle des matériaux conventionnels, permettent des améliorations thermiques significatives tout en conservant l'épaisseur des murs. Ceci est particulièrement critique dans les villes historiques et densément peuplées où l’espace est limité. De plus, la hausse des coûts énergétiques et des réglementations plus strictes entraînent une demande de panneaux isolants haute performance. En conséquence, les VIP sont de plus en plus intégrés dans les rénovations de façades, les systèmes de toiture et les intérieurs.isolationapplications sur les marchés développés.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Des réglementations strictes en matière d’efficacité énergétique dans les bâtiments pour stimuler la croissance du marché

Les réglementations strictes en matière d’efficacité énergétique dans les principales économies constituent un moteur important pour le marché, en particulier dans le secteur de la construction. Les bâtiments représentent près de 30 à 40 % de la consommation mondiale d’énergie, selon l’Agence internationale de l’énergie (AIE), ce qui incite les gouvernements à appliquer des normes d’isolation plus strictes. En Europe, des politiques telles que la directive sur la performance énergétique des bâtiments (EPBD) accélèrent l'adoption de matériaux d'isolation haute performance. Les VIP, avec leurs performances thermiques supérieures et leurs profils plus fins, permettent une meilleure isolation sans augmenter l'épaisseur des murs, ce qui les rend idéaux pour les rénovations urbaines et les environnements à espace restreint. Par exemple, les VIP peuvent offrir une isolation jusqu’à 5 à 10 fois supérieure à celle des matériaux traditionnels. Cette poussée réglementaire vers des bâtiments économes en énergie et à consommation nette zéro stimule considérablement la demande de VIP à l’échelle mondiale.

Restrictions du marché

Durabilité limitée et risque de dégradation des performances pour limiter l’expansion du marché

Le risque de dégradation des performances au fil du temps, principalement dû à une perforation ou à une perte d’intégrité du vide, constitue un obstacle majeur. Étant donné que les VIP dépendent du maintien d’un vide pour obtenir une conductivité thermique ultra faible, toute brèche dans le film barrière peut réduire considérablement leurs performances d’isolation. Contrairement aux matériaux isolants conventionnels, les VIP sont plus sensibles aux conditions de manipulation et d’installation. Des études indiquent que même des dommages mineurs peuvent augmenter la conductivité thermique plusieurs fois, compromettant ainsi l'efficacité. Cela suscite des inquiétudes chez les utilisateurs finaux, en particulier dans les applications de construction où la durabilité à long terme est essentielle. De plus, une flexibilité limitée sur site, telle que l'impossibilité de couper ou de modifier les panneaux, limite encore davantage leur utilisation. Ces facteurs agissent collectivement comme un frein, ralentissant l’adoption de certaines applications malgré leurs performances supérieures.

Opportunités de marché

Applications émergentes dans les véhicules électriques (VE) pour créer de nouvelles voies de croissance

Le marché en pleine croissance des véhicules électriques (VE) présente une opportunité importante pour les VIP, en particulier dans le domaine des systèmes de gestion thermique des batteries. Alors que les ventes mondiales de véhicules électriques dépasseront les 14 millions d’unités en 2023 et devraient croître à un TCAC de plus de 20 % dans les années à venir, le besoin d’une isolation thermique efficace augmente. Les VIP peuvent aider à maintenir des températures optimales de la batterie, améliorant ainsi la sécurité, les performances et la durée de vie. Leur capacité à fournir une isolation élevée dans des espaces compacts les rend adaptés à l’intégration dans les packs de batteries, en particulier dans les conceptions de véhicules électriques à haute densité. De plus, en ce qui concerne les préoccupations concernant l'emballement thermique etbatteriela sécurité s'intensifie, les fabricants explorent des solutions d'isolation avancées telles que les VIP. Ce domaine d'application émergent, bien qu'actuellement restreint, devrait créer des opportunités de croissance substantielles pour les fabricants VIP au cours de la prochaine décennie.

Défis du marché

Coût élevé par rapport à l’isolation conventionnelle pour limiter la croissance du marché

L’un des principaux défis du marché est son coût élevé par rapport aux matériaux isolants traditionnels tels que la mousse de polyuréthane ou la laine minérale. Les VIP peuvent coûter 5 à 10 fois plus cher au mètre carré, principalement en raison de processus de fabrication complexes, du coût élevé des matériaux (comme la silice fumée) et des exigences de mise sous vide. Cette disparité des coûts limite une adoption généralisée, en particulier sur les marchés sensibles aux prix tels que les régions en développement. Par exemple, alors que l'isolation conventionnelle peut coûter environ 5 à 10 USD/m², les VIP peuvent dépasser 30 à 50 USD/m² selon l'application et les spécifications. En conséquence, leur utilisation est souvent limitée à des applications de niche où les contraintes d'espace ou les performances thermiques élevées justifient le prix. Surmonter cet obstacle de coût grâce aux économies d’échelle et aux progrès technologiques reste un défi clé pour la croissance du marché des panneaux d’isolation sous vide.

Analyse de segmentation

Par matériau de base

Performances thermiques supérieures et autres caractéristiques pour mener la croissance du segment à base de silice

Sur la base du matériau de base, le marché est segmenté en VIP en fibre de verre, VIP à base de silice et autres.

Le VIP à base de silice représentait environ 73,70 % de la part de marché des panneaux d’isolation sous vide en 2025. Les VIP à base de silice dominent le marché en raison de leurs performances thermiques supérieures, de leur longue durée de vie et de leur stabilité dans diverses conditions environnementales. Ces panneaux utilisent généralement des noyaux de silice fumée, permettant une conductivité thermique aussi faible que 0,004 à 0,006 W/mK, ce qui les rend parfaitement adaptés aux applications hautes performances telles que l'isolation des bâtiments et les appareils haut de gamme. Leur durabilité et leur résistance à l’humidité renforcent encore leur attrait, en particulier dans les projets de construction conformes aux réglementations en matière d’efficacité énergétique. Cependant, le coût élevé des matériaux en silice et les processus de fabrication complexes restent des limites majeures. Malgré cela, les VIP à base de silice continuent d'être fortement adoptés dans les régions développées telles que l'Europe et le Japon, où la pression réglementaire et les exigences de performance l'emportent sur les préoccupations en matière de coûts.

La fibre de verre VIP est le deuxième segment en importance, avec une croissance de 5,79 % au cours de la période de prévision.

Par type de panneau

La conception standardisée et les fonctionnalités rentables alimentent la croissance du segment des écrans plats

En fonction du type de panneau, le marché est segmenté en panneaux plats et panneaux de forme personnalisée.

Les écrans plats représentent le segment dominant du marché en raison de leur conception standardisée, de leur facilité de fabrication et de leur rentabilité. Ces panneaux sont largement utilisés dans les applications de construction telles que les murs, les toits et les sols, ainsi que dans les appareils de réfrigération où des formes uniformes sont suffisantes. Leur capacité de production à grande échelle permet de maintenir des coûts relativement inférieurs par rapport aux solutions personnalisées, les rendant ainsi plus accessibles pour une adoption plus large. De plus, les panneaux plats sont préférés dans les projets nécessitant des performances d’isolation constantes sur de grandes surfaces. Cependant, leur limite réside dans leur manque de flexibilité, car ils ne peuvent pas être facilement adaptés à des géométries complexes, ce qui limite leur utilisation dans des applications avancées ou limitées en espace.

Le segment des panneaux de forme personnalisée devrait croître à un TCAC de 7,12 % au cours de la période de prévision 2026-2034.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par utilisateur final

Accent croissant sur l'efficacité énergétique et l'optimisation de l'espace pour propulser la croissance du segment du bâtiment et de la construction

En fonction de l’utilisateur final, le marché est segmenté en chaîne du froid, automobile, bâtiment et construction, appareils électroménagers, aérospatiale et défense, etc.

Le segment du bâtiment et de la construction représentait la plus grande part du marché, représentant environ 39,11 % en 2025. Le segment est le plus grand marché d’utilisation finale des panneaux d’isolation sous vide (VIP), stimulé par l’accent croissant mis sur l’efficacité énergétique et l’optimisation de l’espace. Les bâtiments représentent près de 30 à 40 % de la consommation mondiale d’énergie (AIE), ce qui conduit à des réglementations strictes telles que l’EPBD de l’UE, qui promeuvent les matériaux d’isolation haute performance. Les VIP offrent une isolation jusqu'à 5 à 10 fois supérieure à celle des matériaux conventionnels, ce qui les rend idéaux pour les rénovations et la construction urbaine où l'espace est limité. Leur profil fin permet aux architectes de maximiser l'espace utilisable tout en répondant aux normes d'isolation. Cependant, les coûts élevés limitent l’adoption généralisée, limitant l’utilisation principalement à des projets haut de gamme et économes en énergie.

Le segment automobile est le segment le plus rapide avec un TCAC de 7,23 %.

Perspectives régionales du marché des panneaux d’isolation sous vide

Par région, le marché a été étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

Asia Pacific Vacuum Insulation Panel Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord était évaluée à 154,92 millions de dollars en 2025, soit environ 13,17 % du marché mondial. Le marché nord-américain est stimulé par une forte demande en matière de logistique de la chaîne du froid et d'applications avancées telles quemédicamentset l'aérospatiale. Le marché américain a considérablement augmenté la demande d’emballages à température contrôlée utilisant des VIP. De plus, les bâtiments représentent près de 40 % de la consommation d’énergie (IEA), ce qui favorise leur adoption dans la construction et la rénovation haute performance. La région connaît également une croissance de l’adoption des véhicules électriques, créant une demande émergente pour des solutions d’isolation thermique. Toutefois, les coûts élevés continuent de limiter une pénétration généralisée.

Marché américain des panneaux d’isolation sous vide

Le marché américain s'élevait à 133,64 millions de dollars en 2025 et devrait atteindre 141,99 millions de dollars en 2026. Le marché est tiré par une forte demande dans le domaine de la chaîne du froid pharmaceutique et de la construction haute performance. Avec l’essor du secteur pharmaceutique, le besoin d’emballages à température contrôlée est important. De plus, l’adoption croissante de bâtiments économes en énergie et plus de 1,4 million de ventes de véhicules électriques en 2023 soutiennent les applications émergentes. Toutefois, les coûts élevés limitent une pénétration plus large au-delà des segments haut de gamme.

Marché européen des panneaux d’isolation sous vide

L'Europe représentait 289,63 millions de dollars en 2025, soit environ 24,62 % des revenus mondiaux. L'Europe est un marché mature et axé sur la réglementation, soutenu par des politiques strictes telles que la directive sur la performance énergétique des bâtiments (EPBD). Plus de 35 % des bâtiments de l'UE ont plus de 50 ans, ce qui crée une forte demande de solutions d'isolation de rénovation où les VIP sont préférés en raison de leur profil mince. L’UE vise à réduire les émissions des bâtiments d’au moins 60 % d’ici 2030, accélérant ainsi l’adoption de matériaux hautes performances. Des pays comme l'Allemagne et la France sont des marchés leaders. Malgré un solide soutien réglementaire, la croissance reste modérée en raison de la maturité élevée du marché et de la sensibilité aux coûts.

Marché allemand des panneaux d’isolation sous vide

L'Allemagne était estimée à 73,44 millions de dollars en 2025 et devrait atteindre 77,99 millions de dollars en 2026. L'Allemagne est un marché européen clé, stimulé par des réglementations strictes en matière d'efficacité énergétique et par une forte concentration sur la rénovation des bâtiments. Plus de 60 % des bâtiments ont plus de 30 ans, ce qui crée une demande pour une isolation avancée comme les VIP. Le pays est également leader dans la production de véhicules électriques en Europe, prenant en charge les applications émergentes. Une conformité réglementaire élevée continue de favoriser une adoption régulière malgré les contraintes de coûts.

Marché britannique des panneaux d’isolation sous vide

Le marché britannique était évalué à 43,10 millions de dollars en 2025 et devrait être évalué à 45,65 millions de dollars en 2026. Le marché est soutenu par des initiatives de rénovation des bâtiments et des objectifs de zéro émission nette. Alors qu’environ 80 % des bâtiments devraient encore être utilisés d’ici 2050, il existe un fort besoin d’amélioration de l’isolation. Les VIP sont de plus en plus utilisés dans les rénovations dans des espaces restreints. La croissance est modérée, tirée par les objectifs de développement durable et la hausse des coûts de l’énergie.

Asie-Pacifique

Le marché de l'Asie-Pacifique est la plus grande région en 2025, évalué à 587,43 millions de dollars, représentant environ 49,93 % des revenus mondiaux. La croissance du marché régional explique une demande mondiale importante, menée par la Chine, le Japon et la Corée du Sud. La Chine, à elle seule, apporte une contribution significative grâce à son énorme secteur de la construction, qui représente près de 20 % de l’activité mondiale de construction. La région produit également plus de 60 % des appareils électroménagers mondiaux, répondant ainsi à la demande VIP en matière de réfrigération. De plus, l’urbanisation rapide, avec plus d’un milliard de résidents urbains supplémentaires en Asie d’ici 2050 (ONU), stimule la demande de construction. De solides capacités de fabrication et une orientation vers l’exportation positionnent l’Asie-Pacifique comme le marché régional le plus important et à la croissance la plus rapide.

Marché chinois des panneaux d’isolation sous vide

La Chine reste le contributeur dominant en Asie-Pacifique, estimé à 261,74 millions de dollars en 2025 et devrait détenir une valorisation de 282,57 millions de dollars d'ici 2026. La Chine domine le marché mondial, soutenue par une activité manufacturière et de construction à grande échelle. Le pays représente une part importante de la construction mondiale et produit plus de 60 % des appareils électroménagers mondiaux, générant une forte demande. De plus, la Chine est en tête de l’adoption des véhicules électriques, avec plus de 8 millions de véhicules électriques vendus en 2023, prenant en charge les applications émergentes. Il sert également de plaque tournante d’exportation majeure pour les VIP.

Marché indien des panneaux d’isolation sous vide

L'Inde était estimée à 107,71 millions de dollars en 2025 et devrait atteindre 115,90 millions de dollars d'ici 2026, grâce à l'expansion de la logistique de la chaîne du froid, en particulier dans les secteurs pharmaceutique et alimentaire. Le pays est l'un des plus grands producteurs de vaccins au monde, soutenant la demande de vaccins à température contrôlée.conditionnement. L’urbanisation rapide et la croissance des infrastructures sont également des facteurs qui y contribuent. Cependant, la sensibilité élevée aux coûts limite leur adoption dans la construction.

Marché japonais des panneaux d’isolation sous vide

Le Japon était évalué à 74,41 millions de dollars en 2025 et devrait atteindre 79,69 millions de dollars en 2026. Le marché régional se développe avec une forte adoption dans les appareils électroménagers et la construction haute performance. Le pays produit un grand volume de réfrigérateurs et de congélateurs économes en énergie, où les VIP sont largement utilisés. De plus, des normes strictes d’efficacité énergétique et un espace limité dans les zones urbaines favorisent l’adoption. La croissance est stable, tirée par les progrès technologiques et les applications premium.

l'Amérique latine

L'Amérique latine représentait 77,88 millions de dollars en 2025, soit environ 6,22 % des revenus mondiaux. Le marché d’Amérique latine est principalement tiré par l’expansion de la chaîne du froid, notamment dans le domaine des exportations alimentaires. Le Brésil est l’un des plus grands exportateurs mondiaux de viande et de produits agricoles surgelés, avec des exportations alimentaires dépassant 160 milliards de dollars par an, soutenant la demande de logistique à température contrôlée. Cependant, l'adoption par le secteur de la construction reste limitée en raison de contraintes de coûts et d'une moindre sensibilisation. Le marché de l’isolation de la région est encore dominé par les matériaux conventionnels. Malgré cela, les investissements croissants dans les infrastructures logistiques et les soins de santé soutiennent progressivement l’adoption du VIP dans des économies clés telles que le Brésil et le Mexique.

Moyen-Orient et Afrique

Le marché régional du Moyen-Orient et de l'Afrique était évalué à 66,60 millions de dollars en 2025. Le marché est soutenu par des investissements croissants dans les infrastructures de la chaîne du froid et des projets de construction haut de gamme. Les pays du CCG, en particulier l’Arabie saoudite et les Émirats arabes unis, investissent massivement dans les infrastructures, la Vision 2030 de l’Arabie saoudite allouant plus de 1 000 milliards de dollars aux projets de développement. De plus, l’augmentation des importations alimentaires (dépendance de plus de 80 à 90 % dans les pays du CCG) stimule la demande de systèmes de chaîne du froid efficaces où les VIP sont utilisés. Cependant, l'adoption en Afrique reste limitée en raison de la sensibilité aux coûts et du manque de sensibilisation. La région présente un fort potentiel à long terme alors que les infrastructures logistiques et de santé continuent de se développer.

Marché des panneaux d’isolation sous vide du CCG

Le marché du CCG était estimé à 30,25 millions de dollars en 2025 et devrait atteindre 31,97 millions de dollars en 2026. Le marché du CCG est tiré par des projets d'infrastructure et de construction à grande échelle dans le cadre d'initiatives telles que Saudi Vision 2030. La forte dépendance à l'égard des importations alimentaires (plus de 80 %) stimule la demande en matière de chaîne du froid. Les projets de construction haut de gamme aux Émirats arabes unis et en Arabie Saoudite soutiennent également l'adoption du VIP. Cependant, la pénétration globale reste limitée en raison de considérations de coûts en dehors des applications haut de gamme.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

L'innovation technologique et la production à grande échelle parmi les principaux acteurs renforcent la position sur le marché

Panasonic Corporation, LG Hausys, va-Q-tec AG, Fujian SuperTech et Kingspan Group comptent parmi les principaux acteurs de ce marché. Ces entreprises leaders jouent un rôle crucial dans l’évolution du marché grâce à une combinaison d’innovation technologique, de fabrication à grande échelle et de développement d’applications. Ils se concentrent activement sur l'amélioration des performances thermiques, la réduction des coûts et l'expansion de l'utilisation des VIP dans la construction, les appareils électroménagers etlogistique de la chaîne du froid. Les acteurs du secteur investissent également dans des matériaux avancés et des solutions de panneaux personnalisées pour répondre aux exigences changeantes des utilisateurs finaux. De plus, ils contribuent à la croissance du marché en augmentant les capacités de production, notamment en Asie, et en formant des partenariats stratégiques pour pénétrer les applications émergentes telles que les véhicules électriques et les systèmes d'isolation haute performance.

Liste des principales entreprises de panneaux d'isolation sous vide profilées

- Société Panasonic(Japon)

- LG Hausys Ltd. (Corée du Sud)

- OCI Company Ltd. (Corée du Sud)

- Fujian SuperTech Advanced Material Co., Ltd. (Chine)

- Wanhua Ecoboard Co., Ltd. (Chine)

- va-Q-tec AG (Allemagne)

- Porextherm Dämmstoffe GmbH (Allemagne)

- Kingspan Group plc (Irlande)

- Evonik Industries AG (Allemagne)

- Thermocor Ltd. (Chine)

- Zhuhai Fulehua Composite Materials Co., Ltd. (Chine)

- Shanghai Huayuan New Composite Materials Co., Ltd. (Chine)

- Kevothermal LLC (Russie)

- Dow Inc. (États-Unis)

- Aspen Aerogels, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2026 :va-Q-tec AG a élargi son portefeuille de solutions de conteneurs thermiques, en se concentrant sur les conteneurs VIP réutilisables pour la logistique pharmaceutique afin de répondre à la demande croissante de produits biologiques et aux objectifs de durabilité.

- Septembre 2025 :Kingspan Group plc a annoncé des investissements accrus dans les technologies d'isolation avancées, y compris les panneaux hautes performances, pour renforcer son portefeuille aligné sur les objectifs de construction nette zéro en Europe et en Amérique du Nord.

- Juin 2024 :Aspen Aerogels, Inc. a étendu sa capacité de fabrication de matériaux d'isolation avancés aux États-Unis, en ciblant la croissance de l'isolation des batteries de véhicules électriques et des applications thermiques hautes performances en concurrence avec les VIP.

- Novembre 2023 :Panasonic Corporation a amélioré sa gamme de réfrigérateurs avec une meilleure intégration VIP afin d'augmenter l'efficacité énergétique et la capacité de stockage interne des appareils haut de gamme.

- Avril 2023 :Evonik Industries AG a étendu sa production de silice fumée (AEROSIL®), une matière première essentielle pour les noyaux VIP, afin de répondre à la demande croissante des applications d'isolation et de gestion thermique à l'échelle mondiale.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse complète du marché, en se concentrant sur des aspects clés tels que les principales entreprises, les processus de produits et les cinq forces de Porter. De plus, le rapport fournit des informations précieuses sur les tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs mentionnés ci-dessus, le rapport englobe également plusieurs facteurs et analyses de marché qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 6,13 % de 2026 à 2034 |

| Unité | Valeur (millions USD) |

| Segmentation |

Par matériau de base

|

|

Par type de panneau

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Selon une étude de Fortune Business Insights, la taille du marché était de 1 176,46 millions de dollars en 2025 et devrait atteindre 2 021,88 millions de dollars d’ici 2034.

Le marché devrait croître à un TCAC de 6,13 % au cours de la période de prévision.

En termes de matériau de base, le segment VIP à base de silice devrait dominer le marché.

La taille du marché de l’Asie-Pacifique s’élevait à 587,43 millions de dollars en 2025.

Des réglementations strictes en matière d’efficacité énergétique dans les bâtiments pour stimuler la croissance du marché.

Parmi les principaux acteurs du marché figurent Panasonic Corporation, LG Hausys, va-Q-tec AG, Fujian SuperTech et Kingspan Group.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 227

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.