Taille du marché des ventilateurs, part et analyse d’impact de Covid-19, par type (adulte, pédiatrique et néonatal), par interface (invasive et non invasive), par utilisateur final (hôpitaux, cliniques spécialisées et autres) et prévisions régionales, 2026-2034

Aperçu du marché des ventilateurs

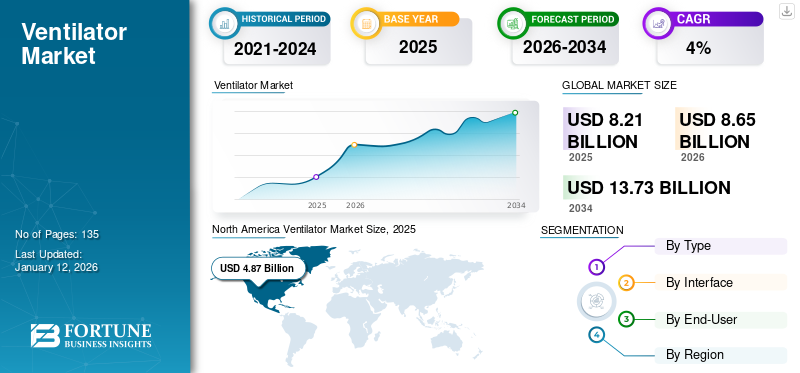

La taille du marché mondial des ventilateurs était évaluée à 8,21 milliards USD en 2025. Le marché devrait passer de 8,65 milliards USD en 2026 à 13,73 milliards USD d’ici 2034, avec un TCAC de 5,94 % au cours de la période de prévision (2026-2034). L'Amérique du Nord a dominé le marché des ventilateurs avec une part de marché de 59,38 % en 2025.

Selon la Society of Critical Care Medicine, plus de 5 millions de patients sont admis chaque année aux soins intensifs aux États-Unis. On estime que 40,0 à 50,0 % de ces admissions en soins intensifs nécessitent une ventilation mécanique. Le nombre croissant d'admissions en soins intensifs, en raison de la prévalence des maladies respiratoires chroniques, entraîne une augmentation de la demande d'équipements de soins intensifs tels que des incubateurs, des systèmes de surveillance des patients et autres.

Un ventilateur est une machine qui fournit une ventilation mécanique ou artificielle à un patient qui est incapable de respirer ou peut respirer partiellement. Il existe différents modes de ventilation, cependant, la ventilation est principalement qualifiée d'invasive et non invasive. Les modes de ventilation non invasive offrent des caractéristiques distinctes, mais les conditions graves et d'urgence nécessitent souvent une ventilation invasive, en raison de leurs avantages cliniquement prouvés par rapport à la ventilation non invasive. Les principaux acteurs du marché investissent massivement dans la R&D dans le but de développer et d’introduire des équipements de soins intensifs technologiquement avancés. Par exemple, en novembre 2019, Nihon Kohden a lancé le système de la série NKV-550, offrant une suite complète d'applications nécessaires dans un environnement de soins intensifs pour les nouveau-nés et les adultes.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des ventilateurs PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 8,21 milliards de dollars

- Taille du marché en 2026 : 8,65 milliards de dollars

- Taille du marché prévue pour 2034 : 13,73 milliards de dollars

- TCAC : 5,94 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché avec une part de 59,38 % en 2025.

- Le segment des adultes devrait détenir une part de 61,01 % en 2026.

- Le segment des hôpitaux devrait représenter une part de 56,29 % en 2026.

Amérique du Nord

Marché nord-américain évalué à 4,87 milliards de dollars en 2025.

Europe

Marché européen évalué à 1,43 milliard de dollars en 2025.

Asie-Pacifique

Le marché de l’Asie-Pacifique est évalué à 1,32 milliard de dollars en 2025.

NOUS.

Le marché américain devrait atteindre 4,74 milliards de dollars d'ici 2026.

Japon

Le marché japonais devrait atteindre 0,32 milliard de dollars d'ici 2026.

En savoir plus

Gestion des ventilateurs au milieu de la pandémie de COVID-19

Avec l’épidémie de COVID-19, il existe une demande accrue de produits avancésdispositifs médicauxcomme des équipements de soins intensifs pour traiter les patients infectés. Les équipements des unités de soins intensifs, tels que les moniteurs de patients, les incubateurs, etc., connaissent une demande croissante de la part des pays du monde entier et se concentrent sur la satisfaction des besoins non satisfaits pendant la pandémie mondiale. Koninklijke Philips N.V., l'un des principaux fabricants de dispositifs médicaux, a enregistré une augmentation significative des prises de commandes au premier trimestre 2020, pour ses activités de sommeil etappareils de soins respiratoiresdes offres qui étaient principalement motivées par l’augmentation de la demande de ventilateurs. De plus, la prévalence croissante du COVID-19 a entraîné une augmentation significative du nombre d’admissions en soins intensifs dans le monde, augmentant ainsi le besoin en équipements de soins intensifs. Selon l’Organisation mondiale de la santé (OMS), au 18 mai 2020, environ 4,7 millions de patients souffraient du COVID-19 dans le monde. Selon un autre rapport publié par l'Imperial College de Londres, on estime que 30,0 % des patients hospitalisés souffrant du COVID-19 ont une probabilité plus élevée de nécessiter une ventilation mécanique.

Actuellement, il existe un écart énorme entre la disponibilité des ventilateurs et leur demande dans divers pays du monde. La pandémie mondiale a mis en évidence la fragilité des systèmes de santé du monde entier, et l’augmentation soudaine des admissions en soins intensifs a une fois de plus mis en évidence le manque de ressources de santé, notamment de professionnels de la santé et d’équipements de soins intensifs, dans divers pays. Selon l’article publié par NCBI, on estime qu’il existe actuellement 62 000 ventilateurs mécaniques complets installés aux États-Unis.

Ceci est soutenu par un stock national stratégique (SNS) et environ 98 000 respirateurs non complets dans le pays. Cela porte le nombre total d'appareils capables de fournir une ventilation à environ 200 000 aux États-Unis. Cependant, selon les différentes statistiques, si le virus COVID-19 continue de se propager comme prévu aux États-Unis, en 2020, environ 4,8 millions de patients nécessiteraient une hospitalisation. De plus, 1,9 million de patients atteints du COVID-19 nécessiteraient une admission en soins intensifs, et 960 000 auraient progressivement besoin d’une ventilation mécanique aux États-Unis. Ce nombre de patients serait très difficile à gérer pour le pays, étant donné le nombre considérablement inférieur d’appareils disponibles. Cela a en outre conduit à une demande croissante de dispositifs de restauration pour les soins à domicile, tels que les ventilateurs et autres.

La prévalence croissante du COVID-19 dans le monde a visiblement mis en évidence le manque de divers équipements de soins intensifs dans les hôpitaux et autres établissements de soins. Cela a conduit les autorités gouvernementales à se dépêcher et à préparer des plans d’urgence pour augmenter le nombre d’appareils disponibles pour 100 000 habitants. Cela a ensuite conduit à une croissance rapide de la demande en 2020.

Tendances du marché des ventilateurs

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Les acteurs du marché se concentrent sur l’augmentation de la production en invoquant l’écart entre l’offre et la demande

La demande actuelle en équipements de soins intensifs est très élevée en raison du nombre croissant de patients nécessitant des soins urgents. L’infrastructure de santé existante dans le monde entier est incapable de répondre à la demande croissante et nécessite donc une modernisation. La plupart des établissements de santé se concentrent sur l’amélioration des infrastructures de santé et investissent massivement dans celle-ci. La majorité des principaux acteurs du marché se concentrent sur l’expansion de leurs capacités de production actuelles, conscients de la demande exponentielle pour ces appareils en raison de l’apparition de la pandémie de COVID-19.

Par exemple, en mars 2020, Medtronic, l’un des principaux fabricants de dispositifs médicaux, a augmenté sa production de 40,0 %. De plus, en mars 2020, Koninklijke Philips N.V. avait pour objectif d'augmenter sa capacité de production de 4 fois, afin de répondre à la demande croissante. Getinge AB a lancé une deuxième augmentation de sa capacité de production, passant de 10 000 en 2019 à 26 000 respirateurs en 2020, soit une augmentation de 160,0 % par rapport à 2019. Une demande importante de nouveaux appareils en provenance de divers pays devrait contribuer à l'expansion du marché au cours de la période 2025-2032.

FACTEURS DÉTERMINANTS

Le nombre croissant d’admissions en soins intensifs augmente la demande d’équipement de soins intensifs

Le fardeau des maladies respiratoires augmente à l’échelle mondiale, en raison de nombreux facteurs tels que le tabagisme, l’obésité et les changements de mode de vie. Selon les régents de l’Université de Californie, aux États-Unis, environ 4 millions d’admissions en soins intensifs sont enregistrées chaque année. En Allemagne, environ 2,1 millions de patients sont admis chaque année en soins intensifs, parmi lesquels environ 42,0 % nécessitent une ventilation mécanique.

La demande croissante d’équipements de soins intensifs, en raison du nombre croissant d’admissions en soins intensifs dans les pays émergents et développés, est l’un des principaux facteurs qui devraient stimuler la croissance du marché. De plus, l’impact du COVID-19, le nombre d’admissions aux soins intensifs ont eu un impact supplémentaire et le besoin d’équipement de soins intensifs. Selon les Centers for Disease Control and Prevention, en mars 2020, 53,0 % du total des cas de COVID-19 signalés avaient été admis en soins intensifs. L’augmentation du nombre d’admissions en soins intensifs en raison du COVID-19 est un autre facteur majeur qui stimule le marché.

Introduction de produits technologiquement avancés pour stimuler le marché des ventilateurs

Une recherche et un développement solides sur les interventions cardiovasculaires et l’introduction de nouveaux dispositifs stimuleront le marché au cours de la période de prévision 2025-2032. Les principaux acteurs du marché investissent dans le développement de nouveaux ventilateurs mécaniques moins chers. Par exemple, en mai 2020, la NASA a reçu une approbation d’urgence de la Food and Drug Administration (FDA) des États-Unis pour le système VITAL destiné au traitement des patients souffrant du COVID-19.

De plus, en janvier 2020, Drägerwerk AG a lancé de nouveaux ventilateurs pour soins intensifs nommés nouveaux Evita V600 et V800. Ce lancement de nouveau produit contribuera à soutenir les tâches cliniques quotidiennes dans les unités de soins intensifs, stimulant ainsi la croissance de l'industrie. En août 2017, Hamilton Medical a lancé la nouvelle génération de ventilateurs haut de gamme HAMILTON-C6. L’introduction d’appareils technologiquement avancés par les principaux acteurs du marché augmente la demande, favorisant ainsi la croissance.

FACTEURS DE RETENUE

Les complications associées au ventilateur mettront à rude épreuve la croissance

Malgré l’augmentation des admissions en soins intensifs et la demande croissante d’équipements de soins intensifs, certains facteurs remettent en question ce marché. Ils entraînent des complications telles que la fistule bronchopleurale, le pneumothorax et la pneumonie nosocomiale et des complications similaires qui entraînent une diminution du débit cardiaque, des problèmes gastriques et une insuffisance rénale ou une alcalose. Selon une étude publiée par l'American Society of Microbiology, 80,0 % des pneumonies nosocomiales sont associées à la ventilation mécanique et sont appelées pneumonies associées à la ventilation (PAV). Entre 250 000 et 300 000 cas de ce type sont signalés chaque année aux États-Unis. C’est l’un des principaux facteurs entravant la croissance du marché.

SEGMENTATION

Analyse par type

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des adultes connaîtra une croissance plus rapide au cours de la période de prévision

Sur la base des indications, le marché est segmenté en adultes, pédiatriques et néonatals. Au Royaume-Uni, le nombre d’admissions en soins intensifs augmente de 2,5 % par an. La demande plus élevée d’assistance respiratoire chez la population âgée admise en soins intensifs est l’un des principaux facteurs à l’origine de la croissance du segment adulte. De plus, le nombre croissant de naissances prématurées propulse la demande de ventilateurs pédiatriques et aidera ce segment à croître à un TCAC significatif.Le segment des adultes devrait dominer le marché avec une part de 61,01 % en 2026.

Par analyse d'interface

Le segment invasif détenait une part dominante en 2024

Sur la base de l’interface, le marché des ventilateurs est segmenté en invasifs et non invasifs. Le segment invasif devrait dominer le marché, avec une contribution de 88,84 % à l’échelle mondiale en 2026. Cette domination est attribuable à l’augmentation de la demande des unités de soins intensifs en raison du nombre croissant de patients admis dans le service de soins intensifs. Aux États-Unis, environ 5 millions de patients sont admis chaque année en soins intensifs, dont environ 45,0 % nécessitent une ventilation mécanique.

La demande de respirateurs invasifs, en raison des avantages cliniques et opérationnels offerts par rapport aux dispositifs non invasifs, est encore alimentée par la pandémie actuelle. Il y a eu une augmentation du nombre de patients souffrant de covid-19, admis aux soins intensifs et nécessitant une ventilation mécanique. (Cet ajout de la déclaration ci-dessus était simple.) Par exemple, selon un article publié par The Lancet en février 2020, sur 710 patients atteints du COVID-19 à Wuhan en Chine, 52 patients ont été admis dans l’unité de soins intensifs.

Par analyse de l'utilisateur final

Une adoption plus élevée par les hôpitaux a conduit à la domination du segment en 2024

Le nombre croissant d’admissions en soins intensifs dans les hôpitaux est l’un des principaux éléments conduisant à l’augmentation de la demande. La prévalence croissante des maladies respiratoires et du COVID-19 est également l’un des facteurs supplémentaires qui devraient propulser la croissance des segments hospitaliers. Le segment des hôpitaux représentera 56,29 % de part de marché en 2026. De plus, le nombre croissant d'hôpitaux dans les pays émergents est susceptible d'augmenter la demande de ce secteur. Équipement de soins intensifs, stimulant ainsi la croissance segmentaire. Par exemple, en septembre 2019, Aster DM Healthcare, un prestataire de services médicaux en Inde et dans les pays du CCG, a annoncé son intention d'ouvrir deux nouveaux hôpitaux à Bangalore, en Inde.

Le segment des cliniques spécialisées devrait croître à un TCAC important au cours de la période de prévision en raison du nombre croissant de cliniques spécialisées bien équipées dans les pays développés et en développement. L’afflux d’acteurs privés dans le secteur hospitalier et de la santé dans divers pays a changé le visage des cliniques spécialisées. Ces cliniques ont diversifié leur offre de services et se concentrent davantage sur l'offre de soins intensifs et de services d'urgence. Cela a conduit à une augmentation progressive de la demande dans ces contextes.

APERÇU RÉGIONAL

North America Ventilator Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

Le marché nord-américain représentait 4,87 milliards de dollars en 2025, soit 59,38 % de l'industrie mondiale, et devrait atteindre 5,11 milliards de dollars en 2026. Par exemple, selon la Society of Critical Care Medicine, environ 5 millions de patients sont admis en soins intensifs chaque année aux États-Unis. 100 000 habitants. Selon le Département américain de la Santé et des Services sociaux (HHS), il n’existe que 20,5 lits de soins intensifs pour 100 000 habitants, équipés d’un ventilateur. Le marché américain devrait atteindre 4,74 milliards de dollars d’ici 2026.

De plus, la prévalence croissante du COVID-19 aux États-Unis a entraîné une augmentation du nombre de patients admis aux soins intensifs et du nombre de patients nécessitant une ventilation mécanique. Le nombre croissant d’admissions en soins intensifs devrait stimuler la demande d’équipements de soins intensifs, y compris ceux-ci, et donc la croissance du marché dans la région.

Europe

L'Europe a enregistré une taille de marché de 1,43 milliard de dollars en 2025, soit 17,41 % de la part de marché mondiale, et devrait atteindre 1,51 milliard de dollars en 2026. L'Europe devrait représenter la deuxième part de marché la plus élevée en raison de l'augmentation des admissions en soins intensifs dans la région. Par exemple, au Royaume-Uni et en Allemagne, sur le total des admissions à l'hôpital dans ces pays, les statistiques ont révélé que 6,7 % et 9,0 % des patients ont été admis dans le service de soins intensifs en 2018. Les statistiques suggèrent également que, sur le total des admissions en soins intensifs au Royaume-Uni, environ 67,0 % des admissions nécessitaient une ventilation. Le taux croissant d'admissions en soins intensifs en Europe et le besoin de ventilation mécanique sont quelques-uns des principaux facteurs qui devraient accroître la demande de ces appareils dans la région. Le marché britannique devrait atteindre 0,1 milliard de dollars d’ici 2026, tandis que le marché allemand devrait atteindre 0,53 milliard de dollars d’ici 2026.

Asie-Pacifique

En 2025, la région Asie-Pacifique représentait 1,32 milliard de dollars, soit 16,06 % du marché mondial, et devrait atteindre 1,42 milliard de dollars en 2026. Le nombre croissant d'admissions en soins intensifs associé à des patients nécessitant une assistance respiratoire, en particulier en Inde et en Chine, sont quelques-uns des principaux facteurs qui devraient stimuler la croissance du marché dans la région Asie-Pacifique. Le marché japonais devrait atteindre 0,32 milliard de dollars d'ici 2026, le marché chinois devrait atteindre 0,51 milliard de dollars d'ici 2026 et le marché indien devrait atteindre 0,29 milliard de dollars d'ici 2026. L'épidémie actuelle de COVID-19 a conduit les fabricants locaux et les nouvelles startups à développer des appareils à faible coût. En outre, les initiatives des gouvernements visant à stimuler la production et les entreprises du secteur non médical collaborent avec des entreprises de soins de santé pour accroître la production de ces ventilateurs, ce qui fait partie des facteurs supplémentaires qui stimulent la croissance du marché en Asie-Pacifique.

Reste du monde

Le Moyen-Orient et l’Afrique ont contribué à hauteur de 2,24 % au marché mondial en 2025, avec une valorisation de 0,18 milliard USD, et devraient atteindre 0,19 milliard USD en 2026.

Le marché de l’Amérique latine était évalué à 0,4 milliard de dollars en 2025, soit 4,91 % du chiffre d’affaires mondial, et devrait atteindre 0,42 milliard de dollars en 2026.

ACTEURS CLÉS DE L'INDUSTRIE

Le solide portefeuille de Koninklijke Philips N.V., Hamilton Medical AG, Getinge AB et Medtronic a propulsé ces acteurs vers une position de leader sur le marché.

Certaines des principales entreprises opérant sur le marché des ventilateurs sont Koninklijke Philips N.V., Hamilton Medical AG, Getinge AB et Medtronic. Ces acteurs représentaient une part dominante de ce marché en 2019. Ces entreprises se concentrent fortement sur le développement de nouveaux appareils technologiquement avancés. Les autres stratégies clés adoptées par les acteurs de ce marché comprennent les fusions et acquisitions, les partenariats, les collaborations et les expansions géographiques.

De plus, les principaux acteurs du marché intensifient leur production. Par exemple, Getinge AB, un fabricant de ventilateurs avancés pour les unités de soins intensifs, a annoncé une augmentation de 160 % de sa capacité de production et une augmentation de 10 000 en 2019 à 26 000 d’ici fin 2020.

Parmi les autres acteurs clés figurent Vyaire Medical, Inc., Becton Dickinson and Company, Drägerwerk AG & Co. KGaA, GE Healthcare, Shenzhen Mindray Bio-Medical Electronics Co., Ltd. et d'autres.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Koninklijke Philips N.V. (Amsterdam, Pays-Bas)

- Hamilton Medical SA(Bonaduz, Suisse)

- Getinge AB (Göteborg, Suède)

- Medtronic (Dublin, Irlande)

- Vyaire Medical, Inc.. (Illinois, États-Unis)

- Drägerwerk AG & Co. KGaA (Lübeck, Allemagne)

- GE Santé(Illinois, États-Unis)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Shenzhen, Chine)

- Autres

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- En mai 2021,VYAIRE MEDICAL, INC., a fait don de cinq ventilateurs Vela, de deux concentrateurs CPAP/BIPAP et d'oxygène, de 100 ventilateurs Bellavista et de 500 concentrateurs d'oxygène en Inde en vue de soutenir l'Inde dans cette pandémie de covid-19 ainsi que de renforcer la position de sa marque en tant que marque leader en Inde.

- En avril 2021,Getinge AB a annoncé l'approbation de la FDA américaine pour un certain nombre de logiciels destinés aux ventilateurs Servo-u et Servo-n. En outre, la société a reçu l'approbation de commercialisation aux États-Unis pour Servo-u MR de la FDA américaine. Cela a aidé l'entreprise à élargir sa gamme de produits et à renforcer sa marque.

- En juin 2020,Medtronic a annoncé un partenariat avec Foxconn Industrial Internet, qui fait partie de Foxconn Technology Group, pour lancer la fabrication des ventilateurs Medtronic Puritan Bennett 560 en vue de répondre à la demande croissante de ventilateurs dans le cadre de la pandémie de covid-19.

- En avril 2020,Koninklijke Philips N.V. a augmenté sa capacité de production de ventilateurs hospitaliers en vue de répondre à la demande croissante de ventilateurs hospitaliers pendant la pandémie de covid.

- En avril 2020,NIHON KOHDEN CORPORATION a reçu l'approbation de production et de commercialisation du ventilateur de la série NKV-550 au Japon afin de répondre à la demande croissante de ventilateurs sur le marché japonais.

- En avril 2020,ResMed a annoncé l'expansion d'AirView, une plate-forme basée sur le cloud pour la surveillance et la gestion des patients souffrant de soins respiratoires en Inde, afin de surveiller les patients à distance.

COUVERTURE DU RAPPORT

Ce rapport sur le marché des ventilateurs fournit une analyse détaillée et se concentre sur des aspects clés tels que les principales entreprises, les types, l’interface et les utilisateurs finaux. En outre, le rapport d’étude de marché offre un aperçu du marché, des tendances actuelles et de l’impact du COVID-19 sur les troubles respiratoires, et met en évidence les principaux développements du secteur. En outre, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par type

|

|

Par interface

|

|

|

Par utilisateur final

|

|

|

Par géographie

|

Questions fréquentes

Selon Fortune Business Insights, la taille du marché mondial des ventilateurs était évaluée à 8,65 milliards de dollars en 2026 et devrait atteindre 13,73 milliards de dollars d’ici 2034, avec un TCAC de 5,94 % au cours de la période de prévision.

Les dernières tendances incluent l'intégration de l'IA et de l'IoT pour les ventilateurs intelligents, les ventilateurs portables et de soins à domicile qui gagnent en popularité, et l'adoption croissante de technologies de ventilation non invasives pour améliorer le confort et les résultats des patients.

Avec une croissance de 5,94%, le marché affichera une croissance constante au cours de la période de prévision (2026-2034).

Le marché est segmenté en ventilateurs invasifs et non invasifs, les ventilateurs invasifs détenant une part plus importante en raison de leur utilisation généralisée dans les établissements de soins intensifs.

Les principaux facteurs sont la prévalence croissante des maladies respiratoires chroniques, la demande croissante consécutive à la pandémie de COVID-19, les innovations technologiques et une population gériatrique croissante nécessitant une assistance respiratoire.

Les principaux acteurs dominant le marché des respirateurs comprennent Medtronic, Philips Healthcare, Drägerwerk AG & Co. KGaA, GE Healthcare et Hamilton Medical AG, tirant parti des lancements de produits innovants et des partenariats stratégiques pour maintenir leur leadership sur le marché.

L'Amérique du Nord a dominé le marché des ventilateurs avec une part de marché de 59,38 % en 2025.

Les avancées futures se concentrent sur l’analyse prédictive basée sur l’IA, la connectivité sans fil, la miniaturisation et les paramètres de ventilation personnalisés pour améliorer les soins aux patients et réduire les séjours à l’hôpital.

Les défis du marché incluent le coût élevé des respirateurs avancés, le manque de professionnels de santé qualifiés pour faire fonctionner des appareils complexes et les obstacles réglementaires dans certaines régions.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 135

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.