Taille du marché de la surveillance des vibrations, part et analyse de l'industrie, par composant (matériel {accéléromètres, vibromètres, analyseurs de vibrations, sondes de proximité, capteurs de vitesse, transmetteurs de vibrations, autres}, logiciels {sur site et cloud} et services), par type de système (en ligne et portable), par application (moteurs et pompes, turbines et compresseurs, boîtes de vitesses et roulements, et ventilateurs et soufflantes), par industrie (pétrole et gaz, production d'énergie, exploitation minière et Métaux, automobile, produits chimiques, autres {aérospatiale,

TAILLE DU MARCHÉ DE LA SURVEILLANCE DES VIBRATIONS ET PERSPECTIVES FUTURES

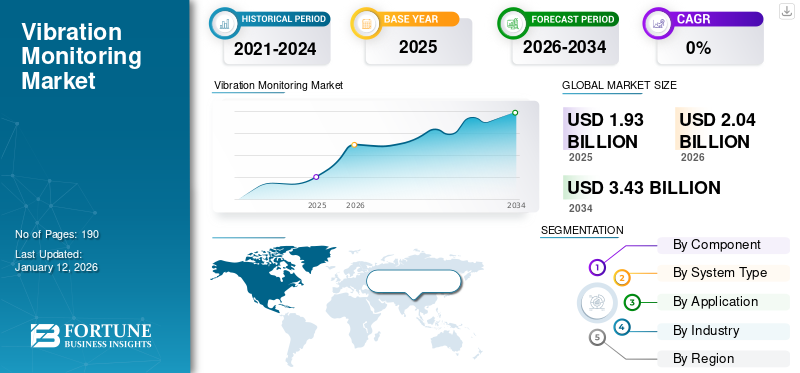

La taille du marché mondial de la surveillance des vibrations était évaluée à USD1,93milliards de dollars en 2025. Le marché devrait passer d’USD2.04milliards en 2026 en USD3.43milliards d’ici 2034, affichant un TCAC de6h70% au cours de la période de prévision.

Un système de surveillance des vibrations est un outil qui recherche les irrégularités et autres anomalies dans la santé d'une machine en mesurant ses niveaux de vibrations. Cela implique l'utilisation de capteurs pour enregistrer les signatures vibratoires, aidant ainsi à l'identification de défauts tels qu'un désalignement, un déséquilibre ou des pièces desserrées afin d'éviter les temps d'arrêt et les réparations coûteuses. La méthode est largement utilisée dans la maintenance prédictive pour une sécurité opérationnelle et une efficacité optimales.

Les moteurs de croissance du secteur de la surveillance des vibrations sont la demande croissante de maintenance prédictive et l'adoption rapide des technologies industrielles. Internet des objets(IIoT) et fabrication intelligente, progrès de la technologie des capteurs (sans fil et basés sur le cloud), préoccupations croissantes en matière de sécurité dans tous les secteurs et programmes de fabrication intelligente soutenus par le gouvernement. Tous ces facteurs stimulent la croissance du marché, en particulier dans des secteurs tels que le pétrole et le gaz, la production d’électricité et l’industrie manufacturière.

Les principaux acteurs du marché sont ABB Ltd., Acoem Group, Emerson Electric Co., Baker Hughes Company, Brüel & Kjær et Fluke Corporation.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de la surveillance des vibrations

- Taille du marché en 2025 : 1,93 milliard de dollars

- Taille du marché en 2026 : 2,04 milliards de dollars

- Taille du marché prévue pour 2034 : 3,43 milliards de dollars

- TCAC : 6,70 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché de la surveillance des vibrations avec une part de 40,41 % en 2025.

- Le segment du matériel représentait une part de marché de 50,78 % en 2026.

- Le segment des systèmes en ligne devrait détenir une part de 63,04 % en 2026.

Asie-Pacifique

L’Asie-Pacifique a atteint 0,78 milliard USD en 2025 et devrait atteindre 0,82 milliard USD en 2026, grâce à l’industrialisation rapide et à l’adoption de l’Industrie 4.0.

Amérique du Nord

L’Amérique du Nord représentait 0,58 milliard USD en 2025 et devrait atteindre 0,62 milliard USD en 2026, soutenue par une infrastructure industrielle avancée et l’adoption de la maintenance prédictive.

Europe

L'Europe a conquis 18,80 % du marché mondial en 2025, atteignant 0,36 milliard de dollars, grâce à des politiques strictes de maintenance des équipements et des technologies de maintenance prédictive.

NOUS.

Le marché devrait atteindre 0,46 milliard de dollars d'ici 2026, alimenté par l'adoption précoce des technologies de surveillance de l'état.

Japon

Le marché japonais devrait connaître une croissance régulière, tirée par l’automatisation industrielle croissante et l’adoption de technologies de pointe.

En savoir plus

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Le coût des temps d’arrêt imprévus et la criticité des actifs stimulent la croissance du marché

Les coûts des temps d’arrêt imprévus et la criticité des actifs sont les principaux moteurs de l’expansion du marché mondial de la surveillance des vibrations. Les pannes imprévues d'équipement peuvent entraîner des dépenses massives, en particulier dans les secteurs dotés d'actifs de grande valeur tels que la production d'électricité,pétrole et gazet la fabrication lourde.

Une étude du Ponemon Institute indique que le coût total des pannes imprévues des centres de données s'élève en moyenne à plus d'un million de dollars par événement, les niveaux de dépenses dépassant 5 000 dollars par minute pour les incidents de temps d'arrêt. L'ARC a également évalué le coût global des temps d'arrêt imprévus pour les industries de transformation à l'échelle mondiale à 1 000 milliards de dollars, soulignant le besoin urgent de systèmes de surveillance sophistiqués pour éviter les pannes.

La surveillance des vibrations facilite la détection précoce des pannes des équipements, permettant aux entreprises de passer d'une maintenance réactive à une maintenance prédictive, minimisant ainsi les dépenses liées aux temps d'arrêt et préservant la fiabilité des actifs. Les industries confrontées à des modes de défaillance coûteux sont donc les principales utilisatrices de ces technologies.

Restrictions du marché

Les préoccupations concernant la qualité des données et l’emplacement des capteurs entravent la croissance et limitent l’évolutivité du marché

Les préoccupations concernant la qualité des données et l’emplacement des capteurs continuent de restreindre l’évolutivité du marché mondial de la surveillance des vibrations. Un montage imprécis, une sélection de capteur inadaptée et des taux d'échantillonnage incorrects génèrent souvent des données de mauvaise qualité ou non pertinentes, entraînant de fausses alarmes ou une détection de défaut manquée. Cela fait perdre confiance aux utilisateurs et les oblige à dépenser davantage en maintenance en raison de vérifications ou de recalibrages répétés. De plus, comme il n'existe pas de normes communes pour l'installation de capteurs ou la vérification des données, les systèmes de différents secteurs ne fonctionnent souvent pas bien ensemble, ce qui limite la croissance du marché de la surveillance des vibrations.

Opportunités de marché

Les solutions verticalisées croissantes stimulent la croissance et créent des opportunités d’innovation

La demande croissante de solutions de surveillance des vibrations orientées verticalement crée de solides perspectives commerciales et d’innovation. Les industries de l’énergie éolienne, du pétrole et du gaz, de la production d’électricité et de la fabrication lourde stimulent la demande de capteurs personnalisés et d’analyses de haut niveau adaptées à leurs machines et problèmes opérationnels spécifiques. Cette spécialisation permet aux fournisseurs d'offrir des informations de maintenance prédictive premium qui réduisent les temps d'arrêt et les risques opérationnels. Avectransformation numériqueEn progressant à l’échelle mondiale, les fournisseurs qui combinent leur expertise du domaine avec des analyses basées sur l’IA ont le potentiel de gagner d’énormes parts de marché en fournissant des solutions précises et spécifiques aux applications.

MARCHÉ DE LA SURVEILLANCE DES VIBRATIONS TENDANCES

Passer de la surveillance basée sur les itinéraires à la surveillance continue (en ligne) comme tendance majeure du marché

Un changement majeur est en train de se produire, passant des inspections basées sur les itinéraires à une surveillance continue en ligne, remodelant la façon dont les usines gèrent la santé des actifs. Les méthodes traditionnelles de collecte de données portables ou intermittentes sont remplacées par des systèmes installés de manière permanente, fournissant des informations sur les vibrations en temps réel et une indication automatisée des défauts. Ces systèmes continus permettent de prendre des décisions de maintenance proactives, de réduire les pannes imprévues et d'améliorer la fiabilité des équipements. L'intégration des plateformes d'Internet industriel des objets (IIoT), des analyses basées sur le cloud et des réseaux de capteurs sans fil accélère cette tendance, poussant les industries vers des écosystèmes de maintenance plus connectés et axés sur les données.

ANALYSE DE SEGMENTATION

Par Composant

L'utilisation intensive de capteurs avancés permet au segment matériel de dominer le marché

En fonction du composant, le marché est segmenté en matériel (accéléromètres, vibromètres, analyseurs de vibrations, sondes de proximité, capteurs de vitesse, transmetteurs de vibrations, autres), logiciels (sur site et cloud) et services. Le segment du matériel devrait dominer le marché avec une part de 50,78 % en 2026.

Le segment du matériel détenait la plus grande part des revenus, soit 0,96 milliard de dollars, sur l'ensemble du marché mondial en 2024. L'augmentation des revenus est due à l'utilisation intensive de capteurs, de transducteurs et de dispositifs d'acquisition de données avancés qui constituent la base des systèmes de surveillance de l'état. L’investissement initial élevé dans ces composants essentiels lui confère la plus grande part de marché mondiale.

De tous les segments, le logiciel détient le TCAC le plus élevé de 8,50 % sur le marché mondial. La croissance du composant logiciel est principalement due à l'intégration de analyse prédictive, l'intelligence artificielle et l'apprentissage automatique, ainsi que l'adoption croissante de plates-formes SaaS basées sur le cloud qui améliorent l'évolutivité, les diagnostics en temps réel et la gestion des performances des actifs à distance.

Par Type de système

Le segment en ligne domine le marché en raison de son adoption généraliséedans le pétrole, le gaz et la production d'électricité

En fonction du canal, le marché est divisé en ligne et portable.

La surveillance des vibrations en ligne était en tête avec une part de marché de 1,20 milliard de dollars en 2024. Le segment continue de générer des revenus importants en raison de son adoption généralisée dans les machines tournantes critiques dans des secteurs tels que le pétrole, le gaz et la production d'électricité, où la collecte continue de données en temps réel et les diagnostics à distance sont essentiels pour prévenir les pannes inattendues des équipements et garantir la fiabilité opérationnelle. Le segment en ligne devrait dominer le marché, avec une contribution mondiale de 63,04 % en 2026.

Le type de système portable détient le TCAC le plus élevé de 8,60 % sur le marché mondial. La croissance du segment est principalement due à sa capacité à sa rentabilité, sa facilité de déploiement et son aptitude à moderniser les usines existantes et à surveiller les actifs non critiques, permettant une analyse des vibrations flexible et accessible dans une large gamme d'applications industrielles.

Par Application

Le segment des turbines et des compresseurs domine le marché en raison de leur rôle essentiel dans les industries de l'énergie et des procédés.

En fonction de l'application, le marché est divisé en moteurs et pompes, turbines et compresseurs, boîtes de vitesses et roulements, ainsi que ventilateurs et soufflantes.

Le segment des turbines et des compresseurs représentera 34,86 % de part de marché en 2026. Le segment des turbines et des compresseurs représentait la plus grande part de marché de la surveillance des vibrations, soit 0,65 milliard de dollars en 2024. Le segment continue de générer les revenus les plus élevés en raison de son rôle critique dans les industries de l'énergie et des procédés. Ces actifs de grande valeur présentent des risques de défaillance majeurs, entraînant ainsi une forte demande en matière de surveillance des vibrations de pointe pour garantir la fiabilité opérationnelle, minimiser les temps d'arrêt et réduire les interventions de maintenance coûteuses.

Les ventilateurs et soufflantes représentent le TCAC le plus élevé de 10,72 % sur le marché mondial. Les ventilateurs et les soufflantes connaissent une croissance plus rapide, principalement en raison de l'adoption croissante d'initiatives de maintenance prédictive et d'usines intelligentes, permettant une détection précoce des déséquilibres, réduisant les pertes d'énergie et améliorant l'efficacité opérationnelle dans les applications de CVC, de fabrication et de processus industriels.

Par industrie

Exigences strictes de disponibilité etLes besoins de précision améliorent la croissance du segment pétrolier et gazier

En fonction de l’industrie, le marché est divisé en pétrole et gaz, production d’électricité, mines et métaux, automobile, produits chimiques, autres (aérospatiale, alimentation et boissons, etc.).

L’industrie pétrolière et gazière est en tête avec une part de marché notable, car la disponibilité des équipements est essentielle à la production et à la sécurité. Toute panne entraînerait des pertes économiques massives, des retards de production et des risques environnementaux. La surveillance avancée des vibrations permet d'éviter des pannes coûteuses, garantit des opérations continues et prend en charge les normes strictes de sécurité et de fiabilité de l'industrie.

Le segment automobile se développe à mesure que Industrie 4.0les initiatives transforment les opérations de fabrication. L’évolution vers des usines intelligentes et la maintenance prédictive permet de suivre l’état des machines en temps réel. Ce facteur stimule la demande de capteurs et de logiciels de surveillance de pointe pour améliorer l’efficacité de la production, la fiabilité et la durée de vie des équipements.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

MARCHÉ DE LA SURVEILLANCE DES VIBRATIONS PERSPECTIVES RÉGIONALES

Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Amérique du Nord

Le marché nord-américain était valorisé en USD0,58milliards en 2025 et a atteint USD0,62milliards en 2026. La région devrait enregistrer le TCAC le plus élevé de 7,98 %, grâce à son infrastructure industrielle avancée, à l’adoption précoce de technologies de surveillance de l’état et à des cadres réglementaires stricts mettant l’accent sur la fiabilité des équipements, la sécurité opérationnelle et les solutions de maintenance prédictive. Les États-Unis sont le leader sur le marché nord-américain, avec un chiffre d'affaires attendu de 1 000 USD.0,46milliards en 2026.

Europe

En 2025, l'Europe détenait 18,80 % du marché mondial, atteignant une valorisation de 0,36 milliard de dollars, et devrait atteindre 0,38 milliard de dollars en 2026. Cette croissance de la région peut être attribuée à des politiques strictes de maintenance des équipements, à des processus de fabrication supérieurs et à une utilisation accrue des technologies de maintenance prédictive dans les principales industries. Le Royaume-Uni, l'Allemagne et la France comptent parmi les principaux contributeurs à la croissance du marché, avec une part de revenus requise de 1,5 USD.0,07milliards, USD0,1milliards et 0,04 milliard USD respectivement d’ici 2026.

Asie-Pacifique

L’Asie-Pacifique est actuellement à l’avant-garde du marché mondial. La taille du marché était évaluée à USD0,78milliards en 2025 et devrait atteindre USD0,82milliards d’ici 2026. L’industrialisation rapide, l’adoption croissante des technologies d’automatisation et l’accent croissant mis sur l’Industrie 4.0 sont en grande partie le moteur de la croissance du marché dans la région. En outre, la forte croissance des secteurs automobile et manufacturier en Chine et en Inde alimente davantage l’expansion du marché dans la région.

L'Inde et la Chine sont des contributeurs majeurs à la croissance du marché, avec une part des revenus attendue en USD.0,11milliards et USD0,3milliards respectivement d’ici 2026.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Amérique du Sud

Le marché sud-américain devrait croître régulièrement, pour atteindre une valeur de 0,07 milliard de dollars d’ici 2025. Cette croissance est principalement due à l’adoption progressive de l’automatisation industrielle et à l’augmentation des investissements dans les industries minières et manufacturières de la région.

L'Amérique latine a maintenu une forte présence sur le marché mondial, atteignant 0,07 milliard de dollars en 2025, soit une part de 3,70 %, et devrait atteindre 0,07 milliard de dollars en 2026.

Moyen-Orient et Afrique

En 2025, le marché du Moyen-Orient et de l'Afrique s'élevait à 0,14 milliard de dollars, soit 7,20 % de la demande mondiale, et devrait atteindre 0,14 milliard de dollars en 2026, soutenu par l'automatisation industrielle croissante et l'augmentation des dépenses dans des secteurs clés tels que le pétrole et le gaz, les mines et la fabrication. En particulier, les pays du CCG devraient détenir une valeur marchande significative de 0,06 milliard de dollars d’ici 2025, grâce aux projets pétroliers et gaziers en cours et à la mise en œuvre croissante de technologies de maintenance prédictive.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur les partenariats et les acquisitions pour diriger le secteur

Le marché de la surveillance des vibrations est dominé par de grandes entreprises de technologie industrielle et des fabricants de capteurs spécialisés ayant une forte portée mondiale et des portefeuilles de produits diversifiés. Les principaux acteurs du marché, Honeywell International Inc., PCB Piezotronics, Inc. (IMI Sensors), Kistler Group, Parker Hannifin Corporation, National Instruments Corporation (NI), PRÜFTECHNIK Dieter Busch GmbH et Rockwell Automation, Inc., se concentrent sur l'intégration de l'IoT, l'IA et les technologies sans fil pour stimuler la croissance grâce à l'innovation et à la diversification des produits. Les stratégies comprennent également le développement d'offres de services complètes, des fusions et acquisitions stratégiques et des partenariats pour étendre la portée.

LISTE DES PRINCIPALES ENTREPRISES DE SURVEILLANCE DES VIBRATIONS PROFILÉES :

- ABB SA (Suisse)

- Groupe Acoem (France)

- Emerson Electric Co. (États-Unis)

- Baker Hughes Company (États-Unis)

- Brüel & Kjær (Danemark)

- Fluke Corporation (États-Unis)

- Honeywell International Inc. (États-Unis)

- PCB Piezotronics, Inc. (capteurs IMI) (États-Unis)

- Groupe Kistler (Suisse)

- Parker Hannifin Corporation (États-Unis)

- National Instruments Corporation (NI) (États-Unis)

- PRÜFTECHNIK Dieter Busch GmbH (Allemagne)

- Rockwell Automation, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Septembre 2025 - TDK Corporation a annoncé que sa filiale, Tronics Microsystems, l'un des principaux fournisseurs de solutions de capteurs MEMS inertiels hautes performances, élargit son portefeuille de produits pour inclure des solutions de capteurs de vibrations destinées aux applications de surveillance des processus et des actifs. Ce développement stratégique représente une étape majeure dans l’évolution de l’entreprise et souligne son engagement à conduire la transformation numérique dans tous les secteurs industriels.

- Octobre 2024 - Petasense, l'un des principaux fournisseurs de solutions IoT industrielles pour la maintenance prédictive, a annoncé le lancement du Vibration Mote Model 4 (VM4), la dernière avancée en matière de capteurs de surveillance d'état sans fil. Le VM4 est conçu pour donner aux industries les outils dont elles ont besoin pour prédire et prévenir les pannes de machines coûteuses avant qu'elles ne surviennent.

- Novembre 2023 - Worldsensing, un leader mondial de la surveillance à distance de l'IoT, a lancé son tout nouveau capteur sans fil, The Vibration Meter, qui mesure les vibrations dans le cadre de projets de surveillance continue et à long terme des vibrations. Le nouveau produit utilise un accéléromètre MEMS triaxial avec une durée de vie de batterie plus longue, une portée de communication plus large et un prix plus compétitif que les technologies liées aux vibrations existantes sur le marché, tout en respectant les principales normes réglementaires.

- Mars 2023 - POLYN Technologie a présenté VibroSense, une solution de puce Tiny IA pour les nœuds de capteurs de surveillance des vibrations. VibroSense réduit considérablement la quantité de capteur données transmises vers le cloud, économisant ainsi sur la consommation d'énergie et permettant des conceptions de récupération d'énergie.

- Juillet 2021 – Fluke Reliability, leader mondial des dispositifs de surveillance des machines et des logiciels de maintenance basés sur le cloud, présente le système de capteur de vibrations de dépistage Fluke 3562. Grâce à sa technologie révolutionnaire sans pile, sa communication capteur-passerelle longue portée et sa capacité à connecter jusqu'à 1 000 capteurs à une seule passerelle, le Fluke 3562 est une solution « réglez-le et oubliez-le » qui peut fonctionner en continu, même dans les endroits difficiles d'accès.

COUVERTURE DU RAPPORT

Le rapport mondial fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les entreprises de premier plan, les modes de déploiement, les types et les utilisateurs finaux du produit. En plus de cela, il offre un aperçu des tendances du marché de la surveillance des vibrations et met en évidence les principaux développements du secteur et l’analyse des parts de marché des principales entreprises. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Taux de croissance | TCAC de6h70% de 2026 à 2034 |

| Période historique | 2021-2024 |

| Unité | Valeur (en milliards USD) |

| Par composant |

|

| Par type de système |

|

| Par candidature |

|

| Par industrie |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 1,93 milliard de dollars en 2024 et devrait atteindre 3,43 milliards de dollars d'ici 2034.

Le marché devrait afficher une croissance constante à un TCAC de 6,70 % au cours de la période de prévision.

Le coût des temps d’arrêt imprévus et de la criticité des actifs accélère la croissance du marché.

ABB Ltd., Acoem Group, Emerson Electric Co., Baker Hughes Company, Brüel & Kjær et Fluke Corporation comptent parmi les principaux acteurs du marché.

La région Asie-Pacifique détenait la plus grande part de marché.

La région Asie-Pacifique était évaluée à 0,78 milliard de dollars en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 190

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.