Taille du marché de la logistique d’entreposage et de distribution, part et analyse de l’industrie, par secteur d’utilisateur final (vente au détail, commerce électronique et omnicanal, alimentation, boissons et produits de grande consommation, produits pharmaceutiques et soins de santé, industrie, automobile et produits chimiques, et électronique et biens de grande valeur), par mode de transport (route, rail, mer/voies navigables et air), par canal de distribution (vente au détail et réapprovisionnement des magasins, vente en gros et par les distributeurs, livraison D2C et e-commerce, et indu

APERÇUS CLÉS DU MARCHÉ

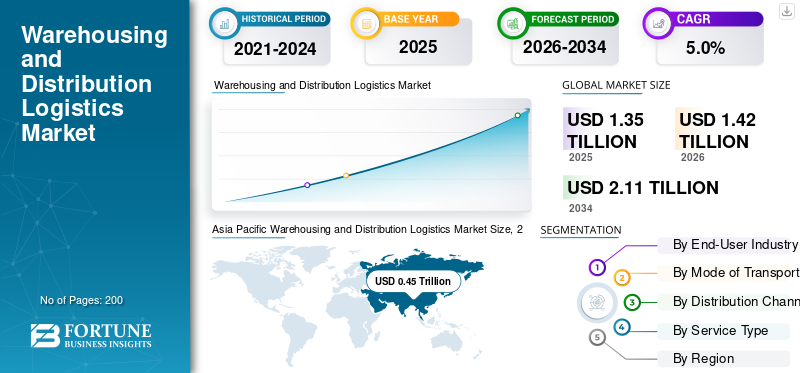

La taille du marché mondial de la logistique d’entreposage et de distribution était évaluée à 1 350 milliards de dollars en 2025. Le marché devrait passer de 1 420 milliards de dollars en 2026 à 2 110 milliards de dollars d’ici 2034, avec un TCAC de 5,0 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial avec une part de marché de 33,33 % en 2025.

La croissance du marché mondial de la logistique d’entreposage et de distribution connaît des progrès constants, tirés par l’expansion du commerce électronique, la localisation croissante des stocks et l’externalisation croissante des opérations logistiques par les fabricants, les détaillants et les entreprises de produits de grande consommation. Les entreprises se tournent vers des centres de distribution centralisés et régionaux pour améliorer les niveaux de service, réduire les délais de livraison et améliorer la visibilité des stocks. La croissance de la vente au détail omnicanale accroît encore la demande de centres de distribution, de distribution sur le dernier kilomètre et de gestion des retours. De plus, l'adoption croissante de l'automatisation,systèmes de gestion d'entrepôt (WMS)Les technologies avancées de robotique, de robotique et de suivi en temps réel améliorent l'efficacité opérationnelle, la précision et l'évolutivité sur les réseaux d'entreposage et de distribution. Les investissements gouvernementaux dans les parcs industriels, les parcs logistiques et les infrastructures multimodales soutiennent également l’expansion du marché, en particulier dans la région Asie-Pacifique et dans les économies émergentes.

- Par exemple, en octobre 2025, DHL Supply Chain a annoncé l'expansion de sa présence en matière d'entreposage sous contrat en Asie et en Europe, en ajoutant de nouveaux centres de distribution multi-clients pour soutenir les clients de la vente au détail, du commerce électronique et des sciences de la vie. L'expansion s'est concentrée sur les installations automatisées, les initiatives de développement durable et les solutions intégrées d'entreposage et de distribution. En outre, des acteurs majeurs tels que CEVA Logistics, GXO Logistics, Kuehne + Nagel, DB Schenker et DSV Solutions mettent l'accent sur l'expansion des capacités, la numérisation et les services à valeur ajoutée pour répondre aux exigences changeantes des clients et renforcer les partenariats de chaîne d'approvisionnement à long terme.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DE LA LOGISTIQUE DE L’ENTREPOSAGE ET DE LA DISTRIBUTION

L'automatisation et la numérisation transforment les opérations d'entrepôt et de distribution

L'automatisation et la numérisation remodèlent le secteur de la logistique d'entreposage et de distribution en améliorant la précision, la rapidité et la rentabilité. Les entreprises déploient de plus en plus de systèmes de gestion d'entrepôt, de robotique, de systèmes automatisés de stockage et de récupération et d'optimisation des stocks basée sur les données pour gérer l'augmentation des volumes de commandes et la complexité des SKU. Des outils numériques, notamment une visibilité des stocks en temps réel,analyse prédictiveet les systèmes de gestion de chantier améliorent la coordination entre les réseaux de distribution et réduisent les goulots d'étranglement opérationnels. Ces technologies permettent des opérations évolutives, prennent en charge l'exécution omnicanal et atténuent la dépendance en matière de main-d'œuvre, en particulier dans les environnements de commerce électronique et de vente au détail à volume élevé. L'adoption de l'automatisation devient un différenciateur concurrentiel pour les prestataires de services à la recherche de contrats à long terme.

- En avril 2024, Amazon a annoncé le déploiement de nouveaux systèmes robotiques basés sur l'IA dans plusieurs centres de distribution mondiaux pour améliorer l'efficacité de la préparation des commandes et la précision des commandes.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Expansion du commerce électronique et localisation des stocks pour stimuler la croissance du marché

L’expansion rapide du commerce électronique et le changement stratégique vers la localisation des stocks alimentent la demande de logistique d’entreposage et de distribution à l’échelle mondiale. Les détaillants et les fabricants augmentent le nombre de centres de distribution régionaux et urbains pour réduire les coûts, les délais de livraison et améliorer la fiabilité des services. Les modèles de traitement des commandes omnicanal nécessitent un stockage flexible, un traitement rapide des commandes et une coordination efficace du dernier kilomètre, ce qui augmente considérablement l'intensité de l'entreposage par unité de vente. De plus, les entreprises détiennent des niveaux de stocks de sécurité plus élevés pour atténuer les perturbations de la chaîne d’approvisionnement, stimulant ainsi la demande de services de stockage et de distribution. Ce changement structurel soutient une croissance significative sur les marchés matures et émergents.

- En septembre 2023, Walmart a étendu son réseau de centres de distribution aux États-Unis et à l'international pour prendre en charge des livraisons plus rapides pour le commerce électronique et un positionnement localisé des stocks.

RESTRICTIONS DU MARCHÉ

Pénuries de main-d’œuvre et hausse des coûts d’exploitation pour freiner le développement du marché

Les pénuries de main-d'œuvre et la hausse des coûts d'exploitation constituent une contrainte importante pour les prestataires logistiques d'entreposage et de distribution. Les entrepôts sont des opérations à forte intensité de main d’œuvre, et la concurrence pour les travailleurs qualifiés a accru la pression salariale, en particulier sur les marchés développés. La hausse des coûts énergétiques, des prix de l’immobilier et des dépenses de conformité a également un impact sur les marges opérationnelles. Les prestataires logistiques de petite et moyenne taille ont souvent du mal à absorber ces coûts ou à investir dans l’automatisation à grande échelle. De plus, un roulement élevé des membres de l’équipe perturbe la continuité opérationnelle et augmente les coûts de formation. Ces facteurs limitent collectivement la rentabilité et ralentissent l’expansion de la capacité dans les régions et les segments de services sensibles aux coûts.

- En août 2023, plusieurs associations de logistique en Europe ont signalé des pénuries persistantes de main-d'œuvre dans les entrepôts, incitant les opérateurs à augmenter les salaires et à réévaluer leurs modèles opérationnels.

OPPORTUNITÉS DE MARCHÉ

Croissance de la chaîne du froid et de la logistique pharmaceutique Crée plusieurs opportunités de marché

L’expansion de la chaîne du froid et de la logistique pharmaceutique présente une opportunité majeure pour les prestataires de services d’entreposage et de distribution. Demande croissante de produits alimentaires sensibles à la température, de produits biologiques,vaccinset les produits pharmaceutiques spécialisés stimulent les investissements dans des installations de stockage contrôlées et surveillées. Ces services nécessitent des tarifs plus élevés en raison de la conformité réglementaire, de l'intensité de l'infrastructure et de la complexité opérationnelle. Les marchés émergents assistent au développement rapide de la logistique de la chaîne du froid à mesure que l’accès aux soins de santé s’améliore et que la vente au détail alimentaire organisée se développe. Les fournisseurs disposant d'installations validées, de systèmes de surveillance et d'une expertise en matière de conformité sont bien placés pour remporter des contrats à long terme et à marge élevée dans ce segment.

- En janvier 2024, DHL Supply Chain a annoncé l'expansion de ses installations d'entreposage pour les sciences de la vie et les soins de santé dans toute la région Asie-Pacifique afin de répondre à la demande en matière de chaîne du froid pharmaceutique.

LE DÉFI DU MARCHÉ

La gestion de la complexité du réseau sur les systèmes de distribution multi-nœuds constitue un défi pour le progrès du marché

La gestion de la complexité croissante des réseaux constitue un défi majeur dans la croissance du marché mondial de la logistique d’entreposage et de distribution. Les entreprises exploitent désormais des réseaux de distribution multinœuds couvrant des entrepôts centraux, des centres de distribution régionaux, des centres urbains de traitement des commandes et des installations de cross-dock. La coordination des flux de stocks, des calendriers de transport et des accords de niveau de service sur ces nœuds nécessite une planification avancée et une intégration du système. Toute perturbation, telle que des pannes informatiques, des déséquilibres de capacité ou des contraintes d'infrastructure, peut se répercuter sur le réseau. Garantir une qualité de service constante tout en optimisant les coûts dans toutes les zones géographiques reste difficile, en particulier pour les fournisseurs au service de clients omnicanaux et multinationaux.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par secteur d'activité de l'utilisateur final

Responsable du segment Vente au détail, commerce électronique et omnicanal en raison de la fréquence élevée des commandes

Basé sur l'industrie d'utilisation finale, le marché est segmenté en vente au détail, commerce électronique et omnicanal, alimentation, boissons et produits de grande consommation,médicamentset de la santé, de l'industrie, de l'automobile et de la chimie, ainsi que de l'électronique et des biens de grande valeur. Le segment de la vente au détail, du commerce électronique et de l'omnicanal s'assure la part clé du marché de la logistique d'entreposage et de distribution en raison de la fréquence élevée des commandes, des volumes importants de SKU et des attentes croissantes des consommateurs en matière de livraison rapide et de retours faciles. Les entreprises développent leurs centres de distribution régionaux et urbains pour prendre en charge les livraisons le jour même et le lendemain, augmentant ainsi considérablement l'intensité de l'entreposage. Ce segment bénéficie d'une croissance soutenue de la vente au détail en ligne et de stratégies de localisation des stocks.

Le segment industriel, automobile et chimique devrait connaître la croissance la plus rapide, avec un TCAC de 7,2 % sur la période de prévision.

- En octobre 2024, Amazon a étendu plusieurs installations de dernier kilomètre et de traitement des commandes en Amérique du Nord et en Europe pour prendre en charge des livraisons omnicanales plus rapides.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par mode de transport

Le segment routier capture la part de marché clé en raison de sa flexibilité

En fonction du mode de transport, le marché est segmenté en route, rail, mer/voie navigable et air. Le segment routier domine en raison de sa flexibilité, de sa connectivité porte-à-porte et de son rôle essentiel dans la distribution du premier et du dernier kilomètre depuis les entrepôts et les centres de distribution. Il prend en charge le réapprovisionnement au détail, les livraisons de commerce électronique et les expéditions industrielles, ce qui le rend indispensable dans toutes les régions. Même si le transport ferroviaire et aérien se développe pour des cas d'utilisation spécifiques, la distribution routière reste au cœur des opérations logistiques liées à l'entreposage.

Le segment ferroviaire devrait croître à un TCAC de 5,7 % au cours de la période de prévision.

- En juillet 2023, le ministère américain des Transports a augmenté le financement des infrastructures de fret routier dans le cadre des programmes fédéraux de logistique et de chaîne d'approvisionnement.

Par canal de distribution

Le réapprovisionnement des magasins de détail et des magasins accélère la transformation des canaux de distribution

En fonction du canal de distribution, le marché est segmenté en réapprovisionnement des détaillants et des magasins, des ventes en gros et des distributeurs, de la livraison directe au consommateur (D2C) et du commerce électronique, ainsi que des livraisons industrielles et institutionnelles. Le segment du réapprovisionnement des ventes au détail et des magasins domine le marché, stimulé par l'augmentation des ventes en ligne, les plateformes numériques appartenant à la marque et la demande des consommateurs pour une livraison rapide à domicile. Ce canal nécessite des entrepôts hautement automatisés, une préparation des colis au niveau des colis et une coordination efficace du dernier kilomètre, ce qui augmente considérablement la valeur du service logistique par commande.

Le segment de la livraison directe au consommateur (D2C) et du commerce électronique devrait croître à un TCAC de 7,3 % au cours de la période de prévision.

- En mars 2024, Walmart a étendu ses centres de distribution automatisés de commerce électronique pour répondre à la demande croissante de D2C et d'épicerie en ligne.

Par type de service

Le segment des services d'entreposage domine le marché en raison de sa visibilité améliorée

En fonction du type de service, le marché est segmenté en services d’entreposage, services de distribution et services intégrés d’entreposage et de distribution. Le segment des services d'entreposage domine, car les clients préfèrent de plus en plus les solutions logistiques de bout en bout à fournisseur unique pour réduire la complexité, améliorer la visibilité, optimiser les coûts et augmenter la rentabilité avec la satisfaction du client. Les contrats intégrés permettent une meilleure coordination entre la gestion des stocks et la distribution sortante, en particulier pour les clients du commerce de détail, des produits de grande consommation et du commerce électronique. Les accords d’externalisation à long terme et l’intégration de plateformes numériques soutiennent encore davantage le leadership de ce segment.

Le segment des services intégrés d’entreposage et de distribution devrait connaître la croissance la plus rapide, avec un TCAC de 5,6 % sur la période de prévision.

- En février 2024, DHL Supply Chain a annoncé de nouveaux contrats de logistique intégrée pluriannuels avec des clients mondiaux de vente au détail et de produits de grande consommation.

PERSPECTIVES RÉGIONALES DU MARCHÉ DE LA LOGISTIQUE DE L’ENTREPOSAGE ET DE LA DISTRIBUTION

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Amérique du Nord

Asia Pacific Warehousing and Distribution Logistics Market Size, 2025 (USD Trillion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord représente un marché de la logistique d’entreposage et de distribution à la fois mature et résilient, stimulé par l’adoption d’une logistique contractuelle avancée, de réseaux de centres de distribution denses et d’une forte pénétration du commerce électronique. Les États-Unis et le Mexique jouent des rôles complémentaires, les États-Unis étant leader en matière d'automatisation, de traitement des commandes à grande échelle et de logistique omnicanal, tandis que le Mexique bénéficie de l'activité de délocalisation et de distribution transfrontalière. Les investissements continus dans la robotique, les systèmes de gestion d’entrepôt et l’entreposage frigorifique soutiennent une croissance régulière, malgré la hausse des coûts de main-d’œuvre et de l’immobilier.

Marché américain de la logistique d’entreposage et de distribution

Le marché américain se caractérise par de grands centres de distribution hautement automatisés, une forte pénétration de la logistique tierce et des réseaux avancés du dernier kilomètre qui prennent en charge le commerce électronique, la vente au détail et la distribution de soins de santé. La croissance est également soutenue par la délocalisation, la localisation des stocks et la demande soutenue des consommateurs.

Europe

Le marché européen de la logistique d’entreposage et de distribution est stable et hautement structuré, soutenu par des réseaux de vente au détail denses, de solides chaînes d’approvisionnement de produits de grande consommation et de produits pharmaceutiques et des niveaux d’externalisation élevés. La croissance est modérée en raison de la maturité du marché ; Cependant, la demande reste résiliente, tirée par la vente au détail omnicanal, la décentralisation des stocks motivée par la réglementation et le commerce transfrontalier en Europe. Les exigences en matière de développement durable et les investissements dans l’efficacité énergétique façonnent de plus en plus la conception des entrepôts et les stratégies opérationnelles dans les principales économies.

Marché britannique de la logistique d’entreposage et de distribution

Le marché britannique bénéficie d’une forte adoption du commerce électronique, d’une infrastructure de traitement des commandes avancée et d’une forte concentration de centres de distribution urbains. La logistique de vente au détail et d'épicerie stimule la demande, tandis que les investissements dans l'automatisation compensent les contraintes de main-d'œuvre et la hausse des coûts d'exploitation.

Marché allemand de la logistique d’entreposage et de distribution

L’Allemagne constitue la plaque tournante logistique de l’Europe, soutenue par une production industrielle robuste, de vastes chaînes d’approvisionnement automobiles et sa position géographique centrale. L'utilisation élevée des entrepôts, l'adoption d'une automatisation avancée et l'activité de distribution transfrontalière soutiennent une demande constante de services d'entreposage et de distribution.

Asie-Pacifique

L’Asie-Pacifique est le marché régional le plus vaste et qui connaît la croissance la plus rapide, tiré par l’échelle de fabrication, l’expansion rapide du commerce électronique et la hausse de la consommation intérieure. La Chine, l’Inde et l’Asie du Sud-Est connaissent des investissements importants dans les méga centres de distribution, les centres de distribution urbains et les infrastructures de chaîne du froid. La distribution croissante de produits pharmaceutiques et électroniques, combinée à l’amélioration des infrastructures logistiques, soutient une croissance élevée et soutenue dans les économies développées et émergentes.

Marché chinois de la logistique d’entreposage et de distribution

La Chine domine la demande régionale en raison de son échelle de fabrication, de sa consommation intérieure massive et de son écosystème de commerce électronique très développé. Les investissements dans les entrepôts automatisés, les réseaux de livraison le jour même et les centres de distribution régionaux continuent d'accroître l'intensité de l'entreposage.

Marché japonais de la logistique d’entreposage et de distribution

Le marché japonais est mature mais axé sur la technologie, avec une forte adoption de l’automatisation, de la robotique et de la gestion précise des stocks. Des attentes élevées en matière de niveau de service, une distribution pharmaceutique et des réseaux efficaces de réapprovisionnement au détail soutiennent la demande.

Marché indien de la logistique d’entreposage et de distribution

L'Inde est un marché à forte croissance, tiré par l'expansion du commerce électronique, de la vente au détail organisée et de la distribution pharmaceutique. Les parcs logistiques gouvernementaux, la consolidation des entrepôts induite par la TPS et l'adoption croissante de logistiques tierces soutiennent une expansion rapide des capacités.

Reste du monde

Le reste du monde, y compris l’Amérique latine, le Moyen-Orient et l’Afrique, connaît une croissance constante grâce au développement d’entrepôts modernes et de réseaux de distribution organisés. Les investissements dans les infrastructures, les zones de libre-échange et la croissance des marchés de consommation soutiennent la demande. La croissance est la plus forte dans les pays du Golfe et dans certaines économies d’Afrique et d’Amérique latine, tirée par l’expansion du commerce de détail, la logistique des soins de santé et le développement de pôles commerciaux régionaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les opérations basées sur l'automatisation, les modèles de services intégrés et l'expansion du réseau façonnent la compétitivité du marché

Le marché mondial de la logistique d’entreposage et de distribution se caractérise par une automatisation croissante, des offres de services intégrées et l’expansion des réseaux multirégionaux. Des acteurs de premier plan, ou sociétés de logistique, notamment DHL Supply Chain, GXO Logistics, Kuehne + Nagel, DSV Solutions, CEVA Logistics, DB Schenker et GEODIS, sont en concurrence grâce à l'entreposage sous contrat à grande échelle, à l'exécution technologique et aux solutions de distribution de bout en bout. Les entreprises renforcent leur compétitivité en investissant dans la robotique, les systèmes de gestion d'entrepôt,analyse de donnéeset la conception d'installations durables. Les initiatives stratégiques comprennent l'expansion de la présence dans les régions à forte croissance, l'obtention de contrats d'externalisation à long terme et le renforcement des capacités sectorielles dans les domaines du commerce électronique, des produits de grande consommation, des produits pharmaceutiques et de la logistique de la chaîne du froid afin d'améliorer l'efficacité, l'évolutivité et la fidélisation de la clientèle.

LISTE DES PRINCIPALES ENTREPRISES DE LOGISTIQUE D'ENTREPOSAGE ET DE DISTRIBUTION PROFILÉES

- Chaîne d'approvisionnement DHL(Allemagne)

- Kuehne + Nagel – Logistique contractuelle(Suisse)

- DSV Solutions (Danemark)

- CEVA Logistique(France)

- DB Schenker – Logistique contractuelle (Allemagne)

- XPO Logistique (États-Unis)

- GXO Logistique (États-Unis)

- Ryder Supply Chain Solutions (États-Unis)

- Solutions de chaîne d'approvisionnement UPS (États-Unis)

- GÉODIS (France)

- Chaîne d'approvisionnement FedEx (États-Unis)

- Nippon Express (Groupe NX)(Japon)

- Kintetsu Monde Express(Japon)

- Yusen Logistique (Japon)

- CJ Logistics (Corée du Sud)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Décembre 2025-DHL Supply Chain a annoncé une alliance stratégique de cinq ans avec Robust. AI va déployer des robots Carter collaboratifs au Mexique, améliorant l'efficacité opérationnelle et l'automatisation dans l'entreposage de détail et augmentant la productivité et la sécurité grâce à des intégrations robotiques évolutives dans ses systèmes de gestion d'entrepôt.

- Décembre 2025-Mahindra Logistics a étendu sa présence en location d'entrepôts à Telangana, Pune et dans le nord-est de l'Inde, en ciblant stratégiquement les corridors industriels émergents pour répondre à la demande logistique croissante et renforcer la capacité de distribution sur le marché indien en croissance rapide de la chaîne d'approvisionnement.

- Juillet 2025-GXO Logistics et Blue Yonder ont annoncé un accord stratégique mondial pour intégrer les capacités d'entrepôt et de logistique avec des prévisions en temps réel et des informations sur les données, offrant ainsi une flexibilité des stocks améliorée, une visibilité des processus et une mise sur le marché plus rapide pour les opérations d'entrepôt à haut volume.

- Juillet 2025-GXO Logistics et Blue Yonder ont annoncé un accord stratégique mondial pour intégrer les capacités d'entrepôt et de logistique avec des prévisions en temps réel et des informations sur les données, offrant ainsi une flexibilité des stocks améliorée, une visibilité des processus et une mise sur le marché plus rapide pour les opérations d'entrepôt à haut volume.

- Mai 2025-Le groupe DHL a signé un protocole d'accord stratégique avec Boston Dynamics pour déployer plus de 1 000 robots Stretch supplémentaires dans le monde, accélérant ainsiautomatisation d'entrepôtet l'expansion d'applications telles que la préparation des caisses et le déchargement des conteneurs pour améliorer l'efficacité, la résilience et l'évolutivité de son réseau de distribution.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,0 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards de dollars) |

|

Segmentation |

Par secteur d'utilisation final, par mode de transport, par canal de distribution, par type de service et par région |

|

Par secteur d'activité de l'utilisateur final |

· Vente au détail, e-commerce et omnicanal · Alimentation, boissons et produits de grande consommation · Produits pharmaceutiques et soins de santé · Industrie, automobile et chimie · Électronique et biens de grande valeur |

|

Par mode de transport |

· Route · Ferroviaire · Mer/Voies navigables · Air |

|

Par canal de distribution |

· Réapprovisionnement des commerces de détail et des magasins · Vente en gros et distribution · Livraison directe au consommateur (D2C) et commerce électronique · Livraisons industrielles et institutionnelles |

|

Par type de service |

· Services d'entreposage · Services de distribution · Service d'entreposage et de distribution intégré |

|

Par géographie |

· Amérique du Nord (par secteur d'activité de l'utilisateur final, par mode de transport, par canal de distribution, par type de service et par pays) o États-Unis (par mode de transport) o Canada (par mode de transport) o Mexique (par mode de transport) · Europe (par secteur d'activité de l'utilisateur final, par mode de transport, par canal de distribution, par type de service et par pays) o Allemagne (par mode de transport) o Royaume-Uni (par mode de transport) o France (par mode de transport) o Reste de l'Europe (par mode de transport) · Asie-Pacifique (par secteur d'activité de l'utilisateur final, par mode de transport, par canal de distribution, par type de service et par pays) o Chine (par mode de transport) o Japon (par mode de transport) o Inde (par mode de transport) o Corée du Sud (par mode de transport) o Reste de l'Asie-Pacifique (par mode de transport) · Reste du monde (par secteur d'activité de l'utilisateur final, par mode de transport, par canal de distribution et par type de service) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 1,35 billion de dollars en 2025 et devrait atteindre 2,11 billions de dollars d'ici 2034.

En 2025, la valeur marchande s’élevait à 0,45 billion de dollars.

Le marché devrait croître à un TCAC de 5,0 % au cours de la période de prévision de 2026 à 2034.

Le segment du réapprovisionnement des magasins de détail et des magasins est en tête du marché.

L’expansion du commerce électronique et la localisation des stocks sont les facteurs clés de la croissance du marché.

Les principaux acteurs du marché du secteur sont DHL Supply Chain, Kuehne + Nagel, DB Schenker, DSV et XPO Logistics.

L’Asie-Pacifique représentait la plus grande part du marché en 2025.

L’Amérique du Nord, l’Europe, l’Asie-Pacifique et le reste du monde sont les régions clés prises en compte sur le marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.