Taille du marché du sable de silice lavé, part et analyse de l’industrie, par taille de particules (moyenne, fine, grossière et autres), par application (construction, récupération de pétrole et de gaz, fabrication de verre, fonderie, filtration de l’eau et autres) et prévisions régionales, 2026-2034

Taille du marché du sable de silice lavé et perspectives d’avenir

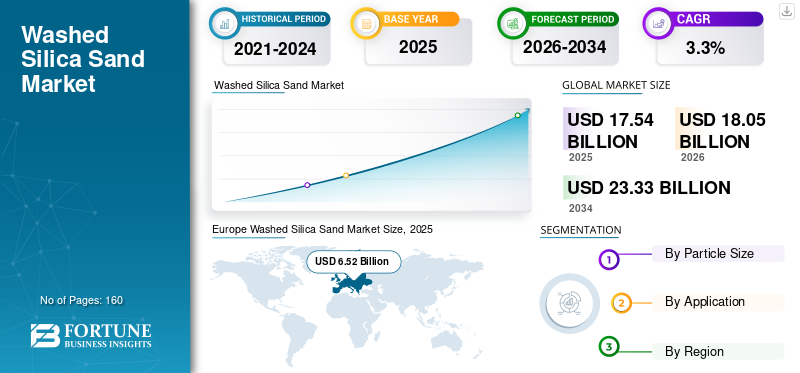

La taille du marché mondial du sable de silice lavé était évaluée à 17,54 milliards USD en 2025. Le marché devrait passer de 18,05 milliards USD en 2026 à 23,33 milliards USD d’ici 2034, avec un TCAC de 3,3 % au cours de la période de prévision. L’Europe a dominé le marché mondial du sable de silice lavé avec une part de marché de 37,17 % en 2025.

Le sable de silice lavé est un sable riche en quartz traité qui est lavé et classé pour éliminer l'argile, le limon et d'autres impuretés et pour obtenir une répartition granulométrique constante. Il est utilisé dans la fabrication du verre, les matériaux de construction, les moules et noyaux de fonderie, la récupération du pétrole et du gaz (services d'agent de soutènement et de puits) et la filtration de l'eau, où la pureté, le dimensionnement et la fiabilité de l'approvisionnement déterminent l'adéquation et le prix.

La croissance du marché est tirée par des activités de construction soutenues dans les régions émergentes, un besoin continu de matériaux industriels résistants à la corrosion et hautes performances, ainsi qu'une demande stable et à long terme en médias filtrants. Dans le même temps, la volatilité des cycles courts de la demande de récupération de pétrole et de gaz crée des fluctuations d'une année sur l'autre dans certaines qualités, en particulier les sables moyens à grossiers.

Par ailleurs, le marché comprend plusieurs acteurs majeurs, dont Stone Skipper LLP, Sibelco, Quarzwerke Group, EUROQUARZ et CDE Group. Un large portefeuille de produits, des lancements de produits innovants et une forte expansion de la présence géographique ont soutenu la domination de ces entreprises sur le marché mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DU SABLE DE SILICE LAVÉ

Les spécifications, le durcissement, la réglementation en matière de sécurité et les investissements dans l’eau et les infrastructures sont les principales tendances du marché.

Le sable de silice lavé est de plus en plus axé sur les spécifications, à mesure que les utilisateurs finaux resserrent les limites acceptables en matière d'impuretés, d'humidité et de distribution granulométrique afin d'améliorer les rendements en aval et de réduire la variabilité du processus. Parallèlement, les règles d'exposition des travailleurs à la silice cristalline respirable entraînent des contrôles et une documentation plus stricts lors de l'exploitation minière, du traitement et de la manipulation. Pour la récupération du pétrole et du gaz, l’évolution vers un approvisionnement à l’intérieur des bassins et une utilisation accrue de sable humide remodèle les flux commerciaux régionaux et accroît l’importance de la valorisation locale.

Les programmes de traitement et de filtration de l’eau répondent à une demande constante de sables de qualité constante. Dans le même temps, les producteurs de verre continuent d'augmenter l'utilisation du calcin pour réduire la consommation d'énergie et les émissions, influençant ainsi la composition de la demande de silice vierge par qualité et par région.

- Par exemple, l'USGS note que les efforts accrus visant à réduire les coûts, les émissions et l'exposition à la silice cristalline contribuent à l'utilisation accrue de « sable sec » et de « sable humide » non séché dans les bassins comme sable de fracturation, modifiant ainsi la composition des fournisseurs et les modèles logistiques.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La demande liée à la construction et les exigences de performance à long terme soutiennent la consommation de produits et stimulent la croissance du marché

La construction reste le plus grand centre de demande dans de nombreuses régions, soutenue par des besoins constants en mortiers secs, coulis, systèmes de revêtement de sol, granulés de toiture et produits de construction associés, où un dimensionnement constant améliore la maniabilité et les performances finies. Les utilisateurs industriels privilégient également les sables lavés pour la fiabilité des processus, car les services publics et les municipalités continuent d'investir dans des systèmes de traitement de l'eau et des eaux usées qui nécessitent une qualité de support de filtration stable.

Dansfabrication de verre, il s'agit d'une matière première essentielle, car la pureté et la teneur en fer peuvent influencer les propriétés optiques et les rendements. Même si l’utilisation du calcin recyclé augmente, la demande de base en silice de haute qualité est soutenue par la capacité de production de verre et les exigences de qualité des produits.

- Par exemple, l’USGS rapporte qu’en 2024, l’utilisation industrielle de sable et de gravier aux États-Unis est restée fortement concentrée dans le sable de fracturation, le compactage et la cimentation de puits, tandis que la fabrication du verre représentait une part plus petite mais structurellement importante, illustrant la façon dont les principaux secteurs d’utilisation finale ancrent la demande.

RESTRICTIONS DU MARCHÉ

Les contraintes d'autorisation et la cyclabilité de la demande peuvent restreindre l'expansion du marché

L’approvisionnement en sable siliceux lavé dépend de l’accès à des gisements riches en quartz appropriés et des permis requis pour l’extraction, l’utilisation de l’eau et la gestion des résidus. Le zonage local, les priorités d'aménagement du territoire et les préoccupations des communautés peuvent éloigner les nouvelles opérations des centres de demande, augmentant ainsi les coûts de livraison et réduisant la compétitivité sur les marchés sensibles au fret.

La cyclicité de la demande constitue une contrainte supplémentaire, en particulier pour les produits de qualité moyenne et grossière liés à la récupération du pétrole et du gaz. L’offre excédentaire et la compression des prix peuvent entraîner des limitations de production, des installations inutilisées et des dépenses d’investissement reportées, qui à leur tour affectent les prestataires logistiques en aval et les flux commerciaux régionaux.

- Par exemple, l’USGS note qu’en 2024, une offre excédentaire de sable de fracturation a entraîné une baisse des prix et amené de nombreuses opérations à réduire leur production ou à s’arrêter.

LES DÉFIS DU MARCHÉ

Sensibilité au fret, cohérence de la qualité et resserrement des normes d’exposition à la silice pour entraver la croissance du marché

Le marché reste très sensible au fret et les aspects économiques de la livraison déterminent souvent davantage la sélection des fournisseurs que les prix départ usine. Les producteurs doivent équilibrer l'emplacement des dépôts, les coûts de traitement et l'accès logistique pour rester compétitifs dans les bassins versants locaux et régionaux, en particulier pour la construction et les qualités de moindre valeur.

Dans le même temps, le maintien de distributions granulométriques et de limites d’impuretés cohérentes dans des corps minéralisés et des conditions météorologiques variables nécessite un contrôle rigoureux des processus. Le renforcement des normes relatives à l'exposition à la silice cristalline respirable augmente les exigences de conformité lors de l'extraction, du traitement et de la manipulation, en mettant davantage l'accent sur le contrôle de la poussière, la surveillance et la discipline opérationnelle.

OPPORTUNITÉS DE MARCHÉ

Programmes d'infrastructures hydrauliques, produits de construction de meilleure qualité et développement de sable à faible teneur en fer pour créer des opportunités de croissance lucratives

L’investissement public dans les infrastructures hydrauliques soutient la demande à long terme de sables de qualité filtrante, où un dimensionnement constant et de faibles fines améliorent les performances et réduisent les problèmes opérationnels. Dans les produits de construction, des attentes plus élevées en matière de performance en matière de durabilité, d’esthétique et de productivité d’installation peuvent accroître la préférence pour les sables lavés et étroitement calibrés par rapport aux alternatives moins transformées.

Du côté de l’offre, le développement de ressources en silice à faible teneur en fer et de plus grande pureté peut ouvrir des marchés à plus forte valeur ajoutée pour les verres spéciaux et les applications industrielles. Les producteurs dotés de capacités évolutives d’enrichissement et d’assurance qualité sont mieux placés pour tirer parti de ces opportunités, en particulier là où les industries en aval recherchent un approvisionnement local sûr.

- Par exemple, selon les rapports de Glass Alliance Europe, la production européenne globale de verre était d’un peu plus de 36 millions de tonnes en 2024, renforçant l’importance d’un écosystème régional stable de matières premières de silice et d’opportunités pour les fournisseurs qualifiés.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par taille de particule

Le segment moyen a pris la part la plus importante en raison de son utilisation dans la combinaison d'exigences du conseil d'administration

En fonction de la taille des particules, le marché est segmenté en moyens, fins, grossiers et autres.

Le segment moyen représentait le plus grand segment lavémarché du sable de silicepart en 2025. Le segment est en croissance car il répond à la plus large gamme de produits de construction, d'utilisations industrielles et d'exigences de récupération de pétrole et de gaz, où le dimensionnement contrôlé soutient les fonctions de performance et de manutention. De plus, le segment détenait une part de 46,7 % en 2025.

Le segment des produits fins devrait connaître une croissance significative, soutenu par les matériaux de construction à base de mélanges secs et certaines applications verrières et industrielles où une surface spécifique et un comportement de compactage plus élevés sont bénéfiques. Le segment des produits fins devrait croître à un TCAC de 3,1 % au cours de la période de prévision.

Les qualités grossières restent plus spécifiques aux applications, avec un accent plus marqué sur la filtration et certaines applications industrielles et pétrolières. L’adoption croissante de pratiques de construction écologiques soutient encore davantage leur demande.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment de la construction domine le marché en raison de l'utilisation intensive du produit dans la fabrication de produits de construction

En termes d’application, le marché est classé dans la construction, la récupération du pétrole et du gaz, la fabrication du verre, la fonderie, la filtration de l’eau et autres.

Le segment de la construction représentait la plus grande part en 2025. La croissance du segment est tirée par la demande de mortiers, coulis, systèmes de revêtement de sol et autres produits de construction, où le sable régulièrement lavé améliore la qualité du mélange et les performances finies. De plus, le segment détenait 33,5 % des parts en 2025.

Lepétrole et gazle segment de la récupération devrait également connaître une croissance favorable au cours de la période projetée. La demande du segment est motivée par son utilisation comme agent de soutènement dans la fracturation hydraulique, où une intensité de complétion de puits plus élevée et des latéraux plus longs augmentent la charge de sable par puits. En Amérique du Nord, l'activité reste étroitement liée aux dépenses d'E&P et aux cycles de forage/achèvement, tandis que les opérateurs continuent d'optimiser la productivité des puits. Le segment devrait croître à un TCAC de 3,1 % au cours de la période de prévision.

Perspectives régionales du marché du sable de silice lavé

Par géographie, le marché est classé en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Europe

Europe Washed Silica Sand Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Europe détenait la part dominante en 2025, évaluée à 6,52 milliards de dollars, et devrait conserver cette part dominante en 2026, avec 6,73 milliards de dollars. La croissance du marché régional est tirée par la demande de matériaux de construction, la capacité de fabrication de verre établie et les chaînes d'approvisionnement de fonderie industrielle. Le marché de la région est soutenu par une infrastructure mature de développement et de traitement des gisements, ainsi que par une attention croissante portée à la cohérence des produits et au respect de l’environnement.

Marché du sable de silice lavé au Royaume-Uni

Le marché britannique en 2025 était évalué à environ 0,84 milliard de dollars, ce qui représente environ 4,0 % des revenus du marché mondial.

Marché du sable de silice lavé en Allemagne

Le marché allemand était évalué à environ 1,64 milliard de dollars en 2025, soit environ 5,1 % des ventes mondiales.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

L’Amérique du Nord contribue également de manière significative au marché, qui devrait atteindre 4,34 milliards de dollars d’ici 2026. La croissance du marché est tirée par la rénovation résidentielle, les constructions commerciales et les besoins d’isolation technique dans les installations de fabrication de verre.

Marché américain du sable de silice lavé

En 2025, le marché américain a atteint 3,78 milliards de dollars. Les États-Unis dominent la consommation régionale étant donné la taille du parc immobilier du pays et l’ampleur des activités de construction. Aux États-Unis, la demande annuelle reste fortement influencée parfracturation hydrauliqueactivités et la dynamique de l’offre d’agents de soutènement, tandis qu’une demande de base stable persiste dans la fabrication du verre et les utilisations industrielles.

Asie-Pacifique

L’Asie-Pacifique devrait connaître une croissance significative dans les années à venir. Au cours de la période de prévision, la région Asie-Pacifique devrait croître à un TCAC de 3,1 % et atteindre une valorisation de 5,86 milliards USD en 2026. La région bénéficie de l'intensité des activités de construction, de l'expansion des infrastructures et des écosystèmes de fabrication à grande échelle dans les industries du verre et de la fonderie. La Chine reste la plus grande base de consommation, tandis que l'Inde et les pays d'Asie du Sud-Est continuent de croître en raison d'une demande croissante de matériaux de construction, de production industrielle et de filtration.

Marché du sable de silice lavé en Chine

En 2025, le marché chinois était évalué à 2,37 milliards de dollars. La demande du marché chinois est tirée par une consommation à grande échelle de matériaux de construction, une capacité de production de verre importante et de vastes applications industrielles qui reposent sur une qualité constante de matière première en silice.

l'Amérique latine

L’Amérique latine connaît une croissance constante et son marché devrait atteindre 0,53 milliard de dollars en 2026. La région est tirée par une demande concentrée dansmatériaux de constructionet des utilisations industrielles sélectives, et avec une variabilité au niveau national en fonction de la qualité des gisements locaux et de la capacité de traitement.

Le Moyen-Orient et l'Afrique

La région Moyen-Orient et Afrique se développe progressivement, portée par la demande basée sur des projets dans les installations industrielles, les infrastructures de dessalement et d'eau, et la construction côtière, où les besoins en matière de résistance à la corrosion et de filtration sont prononcés. La capacité de transformation locale limitée dans plusieurs pays accroît la dépendance à l’égard des importations et des chaînes d’approvisionnement régionales.

Marché du sable de silice lavé du CCG

GCC a atteint 0,22 milliard de dollars d'ici 2025, ce qui représente environ 2,3 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs du marché améliorent la qualité des dépôts et les catégories spécialisées pour maintenir leurs positions sur le marché

Le marché comprend un mélange de groupes multinationaux de minéraux industriels, de propriétaires de gisements régionaux et de producteurs axés sur les applications. La concurrence est façonnée par la qualité des gisements, l’enrichissement, les capacités de dimensionnement, les systèmes d’assurance qualité et la capacité à fournir des volumes importants et constants avec une logistique fiable. Certains des principaux acteurs du marché incluent Stone Skipper LLP, Sibelco, Quarzwerke Group, EUROQUARZ et CDE Group. Ils se différencient également par des qualités spécialisées pour le verre et la filtration, ainsi que par des réseaux de distribution multirégionaux.

LISTE DES PRINCIPALES ENTREPRISES DE SABLE DE SILICE LAVÉ PROFILÉES

- Stone Skipper LLP.(Inde)

- Sibelco(Belgique)

- Groupe Quarzwerke(Allemagne)

- EUROQUARZ(Allemagne)

- SHREE SILICAAM MINÉRAUX LLP(Inde)

- Groupe CDE (Irlande)

- Services de silice, LLC. (NOUS.)

- Tous les minéraux indiens (Inde)

- SUJAL LOGISTIQUE PVT. LTD. (Inde)

- MINÉRAL PLATINE (Canada)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juillet 2024 :U.S. Silica Holdings, Inc. a été entièrement rachetée par Apollo Global Management, faisant passer l'entreprise vers une propriété privée tout en conservant le nom et le leadership de U.S. Silica, la positionnant pour des investissements stratégiques à plus long terme dans les opérations de traitement de la silice et des sables.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 3,3 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) Volume (kilotonne) |

|

Segmentation |

Par taille de particule, application et région |

|

Par taille de particule |

|

|

Par candidature |

|

|

Par région |

Amérique du Nord (par taille de particule, application et pays) o États-Unis (par application) o Canada (par demande) Europe (par taille de particule, application et pays) o Allemagne (par application) o France (par candidature) o Italie (par candidature) o Royaume-Uni (par application) o Reste de l'Europe (par application) ·Asie-Pacifique (par taille de particule, application et pays) o Chine (par application) o Japon (par application) o Inde (par application) o Corée du Sud (par application) o Reste de l'Asie-Pacifique (par application) Amérique latine (par taille de particule, application et pays) o Brésil (par candidature) o Mexique (par candidature) o Reste de l'Amérique latine (par application) Moyen-Orient et Afrique (par taille de particule, application et pays) o GCC (par application) o Afrique du Sud (par candidature) o Reste du Moyen-Orient et de l'Afrique (par application) |

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 17,54 milliards de dollars en 2025 et devrait atteindre 23,33 milliards de dollars d'ici 2034.

Enregistrant un TCAC de 3,3%, le marché devrait afficher une croissance constante au cours de la période de prévision.

Le segment des applications de construction était en tête en 2025.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

Stone Skipper LLP, Sibelco, Quarzwerke Group, EUROQUARZ et CDE Group sont quelques-uns des principaux acteurs du marché.

Le moteur de croissance est l'utilisation croissante de sable siliceux lavé et calibré dans des applications à grand volume dans les matériaux de construction et la récupération du pétrole et du gaz (agent de soutènement), où une granulométrie constante et de faibles niveaux d'impuretés sont essentiels à la performance.

Les principaux facteurs qui devraient favoriser l'adoption de produits sur le marché sont des exigences de qualité et de spécifications plus strictes pour les produits de verre, de fonderie, de filtration et de construction, qui poussent les utilisateurs vers du sable lavé de qualité spécifiée, tandis que les dépenses d'infrastructure et les activités continues de complétion de puits soutiennent la demande de base dans les régions.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 160

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés