Taille du marché des tours éoliennes, part et analyse de l’industrie, par type (tour en acier, tour en béton et tour hybride), par installation (onshore et offshore) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

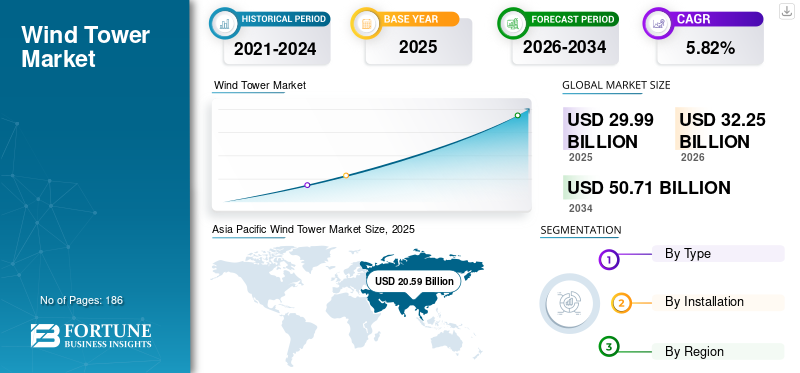

La taille du marché mondial des tours éoliennes était évaluée à 29,99 milliards USD en 2025 et devrait valoir 32,25 milliards USD en 2026 et atteindre 50,71 milliards USD d'ici 2034, avec un TCAC de 5,82 % au cours de la période de prévision. L'Asie-Pacifique a dominé le marché des tours éoliennes avec une part de marché de 59,47 % en 2025. Le marché des tours éoliennes aux États-Unis devrait connaître une croissance significative, atteignant une valeur estimée à 5,22 milliards de dollars d'ici 2032, stimulé par la demande croissante de sources d'énergie renouvelables associée aux incitations gouvernementales.

Les tours éoliennes peuvent être définies comme des structures géantes qui soutiennent les éoliennes et leurs composants. La tour serre le rotor et la nacelle de la turbine et câble les pales pour dégager le sol en toute sécurité. L'éolienne est placée à une hauteur optimale pour produire de l'énergie électrique à partir du vent. Les gouvernements du monde entier promeuvent largement l’énergie éolienne comme substitut aux ressources énergétiques conventionnelles, induisant ainsi une demande positive de produits.

La pandémie de COVID-19 a favorisé le marché, car le nombre d’installations a considérablement augmenté en 2020 et 2021. Le marché mondial des éoliennes a connu une installation de capacité record en 2020 et 2021. Cependant, dans plusieurs pays, dont la Chine, l’industrie des énergies renouvelables dépend largement des importations en provenance d’autres pays. La plupart des matières premières et composants éoliens américains sont importés de Chine et d’Europe. En raison du confinement dans plusieurs pays, les principaux fabricants d'équipements éoliens, tels que G.E., Xinjiang Goldwin et Hybrid Tower, ont été confrontés à des arrêts de production, entraînant d'énormes retards et retards dans l'exécution des commandes. Selon WindEurope, les éoliennes ont connu une baisse de 30 % en 2020.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché des tours éoliennes

Augmentation de la consommation d'énergie pour stimuler la demande de produits

La population mondiale augmente brusquement et la pénétration des gadgets électroniques augmente ; cela augmente encore la demande d’alimentation électrique constante. L’industrialisation croissante augmente également la demande d’énergie. La croissance de diverses activités telles que le développement des infrastructures et les travaux de construction commerciale et résidentielle stimule encore la demande d'électricité.

Pour répondre à cette demande, le gouvernement recherche des solutions rentables et sans émissions, telles que l'énergie éolienne et solaire. Cela augmente l’installation d’énergie éolienne à travers le monde pour produire de l’électricité afin de répondre à la demande mondiale croissante.

En raison des normes gouvernementales strictes concernant les émissions de gaz à effet de serre (GES), les entreprises sont plus enclines à utiliserénergie renouvelablesources d’énergie pour la production d’électricité, en particulier l’énergie éolienne. Plusieurs pays se sont fixé pour objectif d’atteindre zéro émission nette d’ici 2030, ce qui augmente également l’installation d’énergie éolienne à l’échelle mondiale.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des tours éoliennes

Politiques favorables aux énergies renouvelables et investissement croissant dans l’énergie éolienne pour stimuler la croissance du marché

Les réglementations croissantes en matière de protection de l’environnement poussent le secteur de la production d’électricité à se tourner vers des ressources énergétiques plus propres et respectueuses de l’environnement. Plusieurs pays à travers le monde se concentrent sur le développement de la production d’électricité à partir d’énergies renouvelables afin de réduire leur dépendance à l’égard de sources conventionnelles telles que les combustibles fossiles pour la production d’électricité. Ces derniers temps, il a été observé que les investissements dans l’énergie éolienne, solaire et d’autres sources d’énergie renouvelables augmentent continuellement. L’un des principaux moteurs de la croissance du marché des éoliennes est le rôle crucial joué par les initiatives et les politiques gouvernementales. Dans de nombreux pays comme l’Allemagne, le Royaume-Uni, les États-Unis, le Japon et la Chine, les politiques énergétiques telles que les tarifs de rachat, les crédits d’impôt, la facturation nette et les subventions en capital sont les principales politiques énergétiques explicitement orientées vers les tours éoliennes.

Depuis 2023, l’UE a considérablement amélioré l’accès au financement pour les investisseurs dans l’énergie éolienne. Elle a lancé un appel de 4,3 milliards de dollars au titre du Fonds pour l'innovation, avec des subventions pour soutenir les investissements dans la fabrication de technologies propres. La Banque européenne d'investissement (BEI) a modifié ses règles et politiques de prêt pour soutenir les investissements dans les usines et a lancé un programme de contre-garantie de 5,41 milliards USD pour la fabrication d'éoliennes. De plus, en 2023, 26 pays de l’UE ont signé la Charte européenne de l’énergie éolienne pour mettre en œuvre la conception des enchères d’énergie éolienne et permettre les modifications. Ils se sont également engagés à investir dans la chaîne d’approvisionnement en énergie éolienne européenne et à soutenir les infrastructures nécessaires au développement de l’énergie éolienne.

Par exemple, aux États-Unis, le crédit d'impôt fédéral pour l'investissement énergétique (ITC), un incitatif fiscal pour les sociétés, permet aux propriétaires de nouveaux systèmes d'énergie éolienne de recevoir des crédits d'impôt d'une valeur de 30 % de la valeur de l'installation. Ces mesures de relance permettront au secteur de l’énergie éolienne de connaître une croissance significative à l’échelle mondiale. Par conséquent, la demande de produits devrait augmenter.

Installation croissante de ressources renouvelables pour la production d’électricité afin d’augmenter la croissance du marché

La transition vers la décarbonation de la production d’électricité en adoptant des technologies énergétiques respectueuses de l’environnement et propres devrait stimuler le marché. En association avec des entités privées de premier plan, divers pays assurent la réalisation des objectifs en matière d'énergies renouvelables en installant systématiquement des systèmes d'énergie renouvelable. En raison des réglementations environnementales, de nombreuses entreprises utilisent des sources d'énergie renouvelables pour la production d'électricité, en particulier l'énergie solaire et éolienne. Cela devrait augmenter la croissance du marché. Selon l’Association internationale de l’énergie (AIE), en 2021, la production d’électricité éolienne a augmenté d’un niveau record de 273 TWh. Il s’agit d’une croissance 45 % plus élevée qu’en 2020 et la plus élevée parmi toutes les technologies d’énergie renouvelable.

Selon la NEA, les énergies renouvelables représentaient 76 % de la nouvelle énergie totale de la Chine en 2023. Les ajouts d’énergies renouvelables de la Chine ont augmenté à 172 GW au cours des premiers mois de 2023. L’hydroénergie représentait 419 GW, l’éolien 400 GW, le solaire 521 GW et la biomasse 43 GW de la capacité totale installée.

FACTEURS DE RETENUE

Les prix fluctuants de l’acier entravent la croissance du marché

L’acier est une matière première importante utilisée pour la fabrication des éoliennes. Les fluctuations des prix de l’acier freinent la croissance du marché. L'acier étant le métal le plus échangé au monde, la volatilité des prix entrave diverses industries d'utilisation finale. Ainsi, la fluctuation des prix affecte les coûts de production et influence la croissance du marché mondial.

De plus, les prix de l’acier sont volatils, de sorte que le coût du produit final peut augmenter ou diminuer. Par exemple, le coût de la matière première augmentera le coût de fabrication, augmentant ainsi le coût du produit final. Selon General Steel Corporation, les prix de l'acier ont augmenté de 3 % en 2020, et en 2021, l'acier a de nouveau augmenté de 4,10 %. En outre, la performance financière de l’entreprise pourrait être affectée en raison de cette fluctuation, freinant ainsi la croissance du marché.

Analyse de la segmentation du marché des tours éoliennes

Analyse par type

Tour en bétonSegment pour dominer le marché en raison de son coût inférieur et de sa haute résistance

En fonction du type, le marché est segmenté en tour en acier, tour en béton et tour hybride. Le segment des tours en béton détenait la majorité de la part de marché de 56,77 % en 2026 en raison de ses divers avantages, notamment la réduction du coût du projet et de la modularité. Le marché comprend bien ce matériau. Les tours représentent jusqu'à 20 % du coût total d'une éolienne, et l'utilisation de tours en béton contribue à réduire le coût suffisant d'un parc éolien. Ces tours ont une grande résistance, nécessitent des prix bas et les matériaux nécessaires à leur construction sont généralement disponibles localement.

Le segment des tours hybrides devrait connaître une croissance significative dans les années à venir en raison de la tendance croissante des matériaux composites. Ces types de matériaux peuvent offrir les avantages de deux matériaux en un. Ces tours sont également plus légères.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse d'installation

Le segment offshore connaîtra une croissance louable en raison de faibles émissions de carbone

Le marché a été divisé en onshore et offshore en fonction de l'installation. Le segment terrestre détenait une part de marché dominante de 80,93 % en 2026. Le segment terrestre présente de faibles émissions de carbone et une structure de coûts économiques par rapport aux autres segments. À l’échelle mondiale, plus de 72 GW de nouveaux projets éoliens ont été installés à terre en 2021.

Le segment offshore devrait connaître une croissance à un rythme lent en raison de la forte concentration et de l'installation sur l'éolien terrestre. Le coût d’installation d’un parc éolien offshore est nettement plus élevé que celui d’un parc éolien terrestre. L’émergence de l’éolien offshore flottant est également un facteur essentiel pour stimuler la croissance du segment offshore.

APERÇU RÉGIONAL

Géographiquement, le marché a été analysé dans cinq régions principales : Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asia Pacific Wind Tower Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

L'Asie-Pacifique représentait 20,59 milliards de dollars en 2025, soit 59,47 % de la part de marché mondiale, et devrait atteindre 22,34 milliards de dollars en 2026. La région est leader en matière d'installations éoliennes terrestres. De grands pays tels que la Chine, l’Inde et l’Australie connaissent une demande énergétique plus élevée en raison de la croissance rapide de l’industrialisation et de l’urbanisation. La Chine est en tête du marché en raison de l’installation croissante d’énergies renouvelables. Le marché chinois devrait atteindre 16,43 milliards USD d’ici 2026, et le marché indien devrait atteindre 0,31 milliard USD d’ici 2026.

Europe

L'Europe a contribué à hauteur de 21,02 % au marché mondial en 2025, avec une valorisation de 7,33 milliards de dollars, et devrait atteindre 7,89 milliards de dollars en 2026. L'Europe est un autre marché majeur pour les tours éoliennes. C’est également la région leader en matière d’installations éoliennes offshore. L’augmentation rapide du nombre d’installations de parcs éoliens et les réglementations gouvernementales favorables sont les principaux facteurs qui stimulent la croissance du marché en Europe. Les gouvernements de la région se concentrent également sur l’amélioration des installations éoliennes, ce qui constitue un autre facteur qui stimule la croissance du marché. Le marché britannique devrait atteindre 2,08 milliards de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 0,74 milliard de dollars d'ici 2026.

Amérique du Nord

Le marché nord-américain a généré 4,17 milliards de dollars en 2025, soit 11,90 % du paysage du marché mondial, et devrait atteindre 4,47 milliards de dollars en 2026. On estime que l'Amérique du Nord connaîtra une croissance significative du marché au cours de la période de prévision. Outre l'importante installation d'énergie éolienne, la région compte la présence de plusieurs fabricants de tours connus. L’accent croissant mis sur la dépendance croissante aux énergies renouvelables augmente la part de marché en Amérique du Nord. Le marché américain devrait atteindre 3,84 milliards de dollars d’ici 2026.

Amérique latine, Moyen-Orient et Afrique

En 2025, le Moyen-Orient et l'Afrique détenaient 5,54 % du marché mondial, atteignant une valorisation de 0,73 milliard de dollars, et devrait atteindre 0,78 milliard de dollars en 2026.

L'Amérique latine a contribué pour environ 1,95 milliard de dollars au marché mondial en 2025, soit une part de 2,08 %, et devrait atteindre 2,08 milliards de dollars en 2026.

La baisse du coût de la production d’énergie éolienne et l’augmentation des investissements dans la production d’énergie renouvelable en Amérique latine, au Moyen-Orient et en Afrique devraient stimuler la croissance du marché de l’installation de capacités éoliennes, qui est proportionnelle à l’installation de tours éoliennes.

Liste des entreprises clés sur le marché des tours éoliennes

Les principaux acteurs du marché se concentrent sur l’amélioration des portefeuilles de produits et des acquisitions afin de renforcer leur présence géographique

Divers acteurs clés opèrent avec des positions locales, régionales et internationales sur le marché. Différentes entreprises mettent l’accent sur la fabrication de produits avec une densité de puissance et une efficacité encore plus élevées pour améliorer leur position mondiale. De plus, de nombreux participants produisent F.C. piles au niveau régional ou local. Par exemple, en avril 2022, Doosan Wind Tower Co., Ltd. a annoncé son partenariat stratégique avec HyAxiom et Ballard Power Systems pour développer des applications de mobilité pour tours éoliennes à hydrogène PEM (membrane échangeuse de protons) initialement concentrées en Corée du Sud.

- En février 2022, Ceres Power Holdings Plc a annoncé une collaboration tripartite entre Weichai Power de Chine et Robert Bosch GmbH d'Allemagne pour développer et fabriquer des tours éoliennes à oxyde solide pour le marché chinois.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Groupe Suzlon(Inde)

- Groupe Nordex (Allemagne)

- Broadwind(NOUS.)

- Ventower Industries LLC (États-Unis)

- Arcosa Inc. (États-Unis)

- Windar Renovables (Espagne)

- Shanghai Taisheng Wind Power Equipment Co., Ltd. (Chine)

- Dongkuk s&c (Corée du Sud)

- KGW Schweriner Maschinen- und Anlagenbau GmbH (Allemagne)

- CS Wind Corporation (Corée du Sud)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- septembre 2022 -Broadwind Inc. a annoncé avoir reçu une commande d'une valeur de 38 millions de dollars pour une nouvelle tour d'un important fabricant mondial d'éoliennes. Il s'agit de la plus grosse commande de tours depuis plus de trois ans, alors que la demande de nouvelles éoliennes a commencé à s'accélérer suite à l'adoption récente de la loi sur la réduction de l'inflation (IRA).

- Juillet 2021 -Le groupe Nordex a reçu des commandes pour la livraison de deux parcs éoliens équipés de turbines Delta4000 totalisant 54,9 MW en Italie. L'association fournit six turbines N133/4.8 pour un parc éolien de 28,8 MW et cinq turbines N149/5.X pour un projet d'une capacité de 26,1 MW. L'accord comprend également un contrat de service premium pour les turbines pour une période initiale de deux ans avec plusieurs options de prolongation jusqu'à 10 ans.

- juillet 2021- Le Groupe Nordex a annoncé un partenariat stratégique avec TPI Composites au Mexique. Les deux sociétés ont convenu d'une collaboration stratégique unique ainsi que d'une coopération en Inde et en Turquie.

- Décembre 2020 -Veolia North America et GE Renewable ont signé un accord pour le recyclage des pales retirées de l'énergie éolienne terrestre américaine. Grâce à cet accord, GE entend recycler la majorité des pales remplacées lors des efforts de repowering.

- juin 2020– GE Renewable Energy, LafargeHolcim et COBOD ont signé un accord pour collaborer et développer des éoliennes avec des bases en béton optimisées imprimées en 3D qui atteignent des hauteurs records allant jusqu'à 200 mètres.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les principales entreprises, le paysage concurrentiel, les types et l’installation du système. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,82 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type

|

|

Par installation

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 32,25 milliards de dollars en 2026 et qu’elle devrait atteindre 50,71 milliards de dollars d’ici 2034.

En 2025, la valeur marchande s'élevait à 29,99 milliards de dollars.

Avec une croissance de 5,82%, le marché affichera une croissance saine au cours de la période de prévision (2026-2034).

En termes d'installation, le onshore est le segment leader du marché.

Des politiques favorables aux énergies renouvelables et des investissements croissants dans l’énergie éolienne stimulent la croissance du marché

Suzlon Group, Nordex Group, Broadwind, Ventower Industries LLC et Arcosa Inc. sont les principaux acteurs du marché mondial.

L'Asie-Pacifique a dominé le marché des éoliennes avec une part de marché de 59,47 % en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 186

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés